國外財政收入預測實踐與經驗借鑒

2016-02-07 01:31:56吳笑晗王美桃

公共財政研究 2016年3期

吳笑晗 王美桃

國外財政收入預測實踐與經驗借鑒

吳笑晗 王美桃

從已有文獻來看,財政收入預測是一個世界性的挑戰課題,而且隨著經濟形勢和稅收制度的發展變化,還在不斷產生新的問題。本文以美國、英國、澳大利亞、荷蘭等財政收入預測先行國家為例,深入探究其經驗,以期為我國財政收入的預測實踐提供有益的借鑒和啟示。主要啟示如下:一是明確預測主體和監管主體責任;二是完善收入預測機制,提高預測精度;三是構建數據共享機制,保障預測數據來源穩定;四是健全收入預測評價監督體系,確保預測信息公開透明等。

財政收入 收入預測 模型體系 預算管理

作者吳笑晗,經濟學博士,山東財經大學財政稅務學院副教授(濟南250014);王美桃,財政部預算評審中心(北京 100820)。

財政收入預測是財政數據分析的重要內容,也是一國或地區法律機制、政黨傳承和行政管理 的綜合反映。早在20世紀60年代,IMF、OECD等國際組織以及西方發達國家就十分重視財政收入預測,普遍形成了以政府預測為核心的包括金融機 構、高校、企業在內的為數眾多的財政收入預測分析體系,并對財政收入預測相關問題展開了全面研究。據IMF經濟學家調查結果顯示 ,絕大多數被調查國家由財政部單獨承擔財政收入預測工作,還有部分國家的宏觀經濟預測工作分布在政府的各個職能部門內。盡管預測方法的選擇至關重要,但財政收入預測精度并不完全與預測模型復雜程度成正比,復雜的方法或預測模型未必比簡單的結果更準確。一般而言,平均多種預測方法的結果要比單獨使用一種方法所產生的預測效果更佳。

一、美國

(一)美國財政收入預測實踐

1.聯邦預算管理機構

美國財政部是聯邦收入預測的責任主體。其中,經濟政策司參與政府預算的編制;稅收政策司負責聯邦財政預算和預算中期調整中收入和稅式支出的預測和估計等。美國國會預算辦公室下轄的稅收分析辦公室(OTA)負責向監管稅務分析的副國務卿提供稅收預測和評估報告,并負責利用其研制和維護的預測模型進行企業所得稅、個人所得稅等稅收的經濟及再分配的影響評估等。OTA下轄的經濟模型和計算機應用處專門負責分稅種的收入預測和評估。另外,稅收聯合委員會密切參與稅收立法過程,包括利用微觀仿真模型預測企業或個人的收入等。

2.地方政府預算估計

美國地方政府的預算流程及責任機構與聯邦政府基本相似,但并不完全一致。就收入預測而言,美國各州都有收入預測的專門機構,雖然州際之間機構設置差異明顯,但基本上由負責管理收入的行政部門主管收入預測。立法機構作為稅收立法工作的最高權力機構,也不同程度地參與其中。如紐約州收入預測由預算局、參議院財政委員會及眾議院賦稅委員會三個機構各自獨立完成,存在異議則通過協商解決。僅有少數幾個州的立法機構不參與收入預測。據美國聯邦稅收管理局調查結果顯示,47個有效樣本州中有25個州由司法機構承擔收入預測的主要責任。一般情況下,當新預算年度開始時,各執行部門要著手下一年度的收入預測,初步草擬收入匡算數,為年初下達預算指標提供指導。從時間上來看,整個收入預算過程歷時11個月,最短不低于9個月。

(二)預測模型的應用

美國州際間財政收入預測方法千差萬別,但大致可分為兩類,一類是計量模型法,另一類是非正式方法,如經驗外推法等。在實踐中,各地收入預測模型種類繁多,部分地區按照稅種不同設定了專用的預測模型,但絕大多數地方的收入預測模型是預期經濟狀況與州稅收收入的因果模型,以時間序列預測模型為主,微觀仿真模型、綜合收入預測模型等也是常用的預測模型。目前,全美有28個州使用微觀仿真模型。例如,美國密歇根州自1991年起開始采用微觀仿真模型預測基準收入、財政影響及動態收入等;加利福尼亞使用標準向量自回歸模型和貝葉斯向量自回歸模型預測州稅收收入;俄克拉荷馬州使用同步對數線性方程式預測稅收收入及稅收變動對經濟的影響;印第安納州使用指數平滑趨勢調整模型預測財政收入,是全美預測精度最高的州之一。

(三)預測數據來源

1.宏觀經濟數據來源

一國的財政收入與其經濟狀況密切相關。美國多數州有州預測模型、國家預測模型,或二者兼有。目前,全美有13個州沒有州內計量經濟模型。這些州的宏觀經濟數據依賴于地方大型預測公司,還有20個州借助州預測公司的預測模型,同時也有內部預測模型。這些預測模型為州政府提供了比國家數據庫更為詳細的宏觀經濟數據,州收入預測部門可以預測多種經濟狀況下的收入水平。部分州直接使用預測公司的宏觀預測數據,但絕大數州會作微調,或者強化地方預測。

2.納稅人數據來源

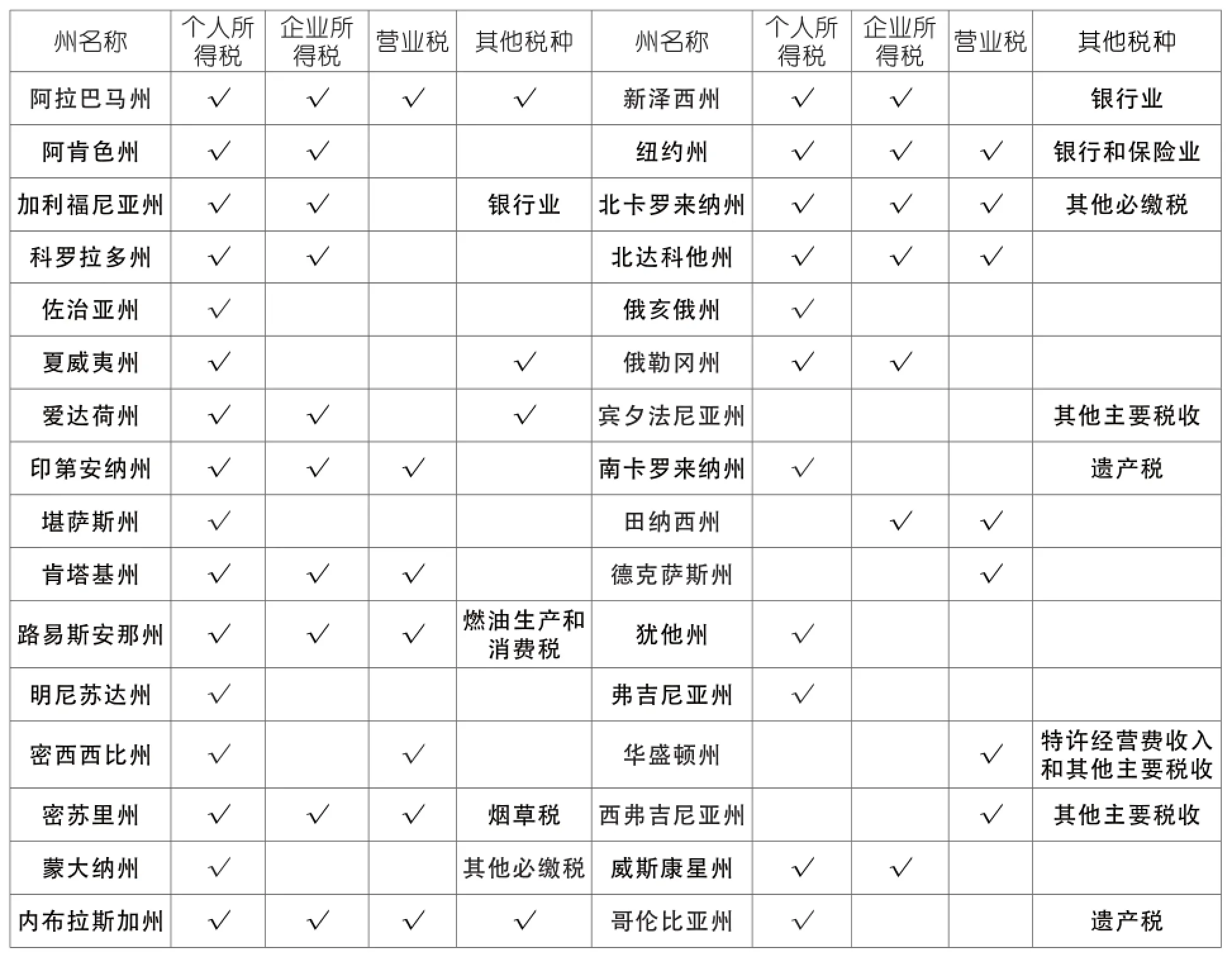

納稅人稅收返還數據是地方財政收入預測和稅收分析的重要信息來源。據統計,美國32個州使用多元化的稅收數據庫,其中27個州使用個人所得稅數據庫,17個州使用企業所得稅數據庫,14個州使用營業稅數據庫等(見表1)。

表1 美國部分州財政收入預測所用的稅收收入數據庫

二、英國

(一)英國財政收入預測機制

1.收入預測的職能部門及職責

英國的財政收入預測是財政部預算責任辦公室與其他政府部門合作完成的,其中稅收收入和福利支出分別由英國稅務海關總局和勞務與退休金部門負責,預測中所需要的假設條件則由預算責任辦公室的預算委員會全權負責。2010年之前,英國財政部的經濟觀察小組承擔了全國經濟預測職能。該小組成員主要利用計量經濟模型對世界經濟前景、英國財政收入、以及中期評估等內容進行預測。2010年,英國預算責任辦公室創建,該部門負責提供獨立、權威的公共財政報告,其中包括財政收支預測、政府轉移支付預測等內容。英國稅務海關總局負責維護和運行稅收收入預測模型,并提供詳盡的分稅種稅收收入預測結果。在財政部經濟預測結果的基礎上,稅務海關總局下轄的各部門分別負責不同稅種的收入預測,其中“稅收政策分析小組”負責所得稅預測;“稅收遵從和收入分析小組”負責增值稅、消費稅和國民保險稅等;“稅收政策和產品分析小組”負責資本利得稅、繼承稅、印花稅等。

2.收入預測基本程序

英國以稅收為主的財政收入預測具體分為四步:第一,財政部應用宏觀經濟模型,獲得初步經濟預測結果;第二,英國稅務海關總局依據財政部提供的經濟基礎數據,執行分稅種預測;第三,兩部門合作討論初步稅收收入預測結果,并給出一致的判斷結果;第四,財政部依據新的稅收收入數據,修正經濟預測結果。當第一輪循環后,如果經濟預測結果發生較大變化,則重新執行上述四個步驟,經過反復循環和多次計算,直到經濟預測結果沒有大的變化。另外,當稅收收入預測結果確定后,如果相關部門遇到預測模型或數據等非決定性因素變化、財政部經濟數據等決定性因素變化,或者稅務部門提供了新數據時,則英國稅務海關總局應根據實際情況對預測結果進行再修訂。

(二)預測模型及數據來源

在英國財政收入結構中,稅收收入占比最大,約占財政收入總額的95%。該國稅收收入主要采取微觀預測模型,并根據具體政策變化和微觀個體行為變化,調整模型運行參數指標,進而綜合反映不同政策實施所產生的總體效應。具體如下:

1.微觀模擬模型——個人所得稅

英國個人所得稅模型,是一項基于納稅人納稅義務調查的微觀仿真模型,其利用歷史數據預測現行稅制下未來可能的稅收收入數,以及不同稅收政策下的稅收收入,比較不同稅收政策對稅收收入的影響,測算有效邊際稅率,衡量稅收政策調整的分配效應。該模型使用SAS語言編程,由稅收政策分析小組負責運行和維護。

2.預測數據來源

個人收入調查由英國稅務海關總署每年組織一次,調查樣本分別來自于SA系統(自行估稅的納稅人系統)、COP系統(所得稅預扣記錄的納稅人系統)、CLAIM系統(領取養老金信息系統)和NIRS2系統(國民保險登記系統)。

三、澳大利亞

(一)澳大利亞財政收入預測機制

1.聯邦收入預測機構

澳大利亞聯邦、州(領地)、地方三級政府中,實行典型的分稅、分 級財政管理體制,一級政府對應一級財政,每級政府的財權和事權劃分清晰,并通過較為規范的財政轉移支付制度促使公民享受均等的社會公共服務。澳大利亞的財政預算管理工作分別由國庫部、財政部、議會的聯邦撥款委員會及議會的預算部等負責。其中,國庫部是聯邦財政收入預測及其收入預算編制的專職部門,主要負責預測財政收入,編制收入預算,確定聯邦對州的轉移支付總規模等。財政部是1976年從原國庫部分離出來的,主要負責政府采購與政府支出,負責財政預算執行的日常工作。議會的聯邦撥款委員會是根據聯邦國庫部確定的年度轉移支出總規模,計算聯邦政府與各州政府之間一般性轉移支付數額。為了進一步保障財政預算的無偏性,澳大利亞國會預算辦公室于2012年6月23日成立,主要負責向議會提供獨立和無黨派的預算周期、財政政策及其影響分析報告。

2.地方收入預測機構及職能

在實踐中,澳大利亞地方政府的預算過程和負責機構與聯邦政府的預算格局基本相似,但略有差異。澳大利亞各州國庫和州收入辦公室主管州財政收入預測工作。另外,澳大利亞的稅收立法權和征收權主要集中在聯邦政府。

3.聯邦財政收入預測程序

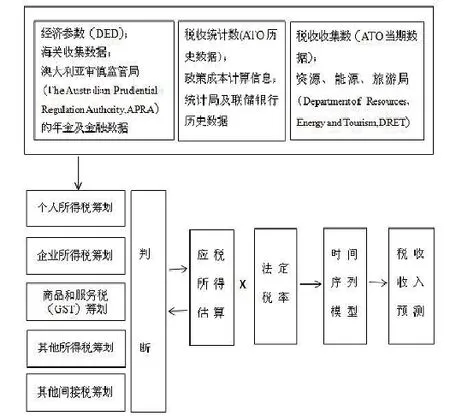

國內經濟部(Domestic Economy Division, DED)對未來經濟進行初步預測,并向收入分析單元提供相關經濟參數;收入分析單元利用各部門提供數據,構建企業及個人所得稅稅收籌劃模型等,估算單一稅種的稅收收入;利用個稅預測結果,估算稅收總額。如果收入預測結果變動太大,要反復上述程序,直到預測結果偏差較小,程序流程如圖1所示。

圖1:澳大利亞收入預測框架

4.財政預算信息監管體系

(1)嚴格的預算監管體系

澳大利亞財政預算信息具有嚴格的監管體系。議會、國庫部、財政部、審計署等部門分別負責澳大利亞財政管理和監督工作。具體如下:一是議會財政預算及執行的監督。二是國庫部對預算編制及財政收入的監督管理。三是財政部對預算編制與執行的監督管理。該部門重點測算支出成本,確定預算指標定額,對部門預算編制進行嚴格的審核。四是審計署對預算執行的監督。

(2)現代化的預算信息公開制度

澳大利亞擁有現代化的財政預算信息公開制度。1998年《預算誠信法》明確了財政管理及預算報告方面的規定,并引入了一系列財政政策管理原則,比如規定政府部門定期向社會公布財政戰略、預算報告、中期報告、最終報告以及代際報告(5年1次),其中預算報告第1章第1節涵蓋了財政收入預測的相關信息。

(二)預測方法及模型

澳大利亞財政收入預測使用“自下而上”的方法,在宏觀經濟預測的基礎上,聚合個人收入預估,最終形成總的收入預測。就預測方法而言,澳大利亞國庫部以及地方財政部門所使用的收入映射模型被用于預測政府財政收入,并協助宏觀經濟預測。其中,個人所得稅收入預測采用微觀仿真模型。西澳大利亞州使用向量自回歸模型預測收入。

(三)預測數據來源

在財政收入預測中,主要數據來源于《澳大利亞政府最終財政預算結果報告》、統計局、金融辦、稅務局、審慎監管局、聯儲銀行、海關等部門。

四、荷蘭

(一)荷蘭財政收入預測實踐

荷蘭財政部是財政收入預測的主要責任部門。荷蘭財政部主要負責制定稅收政策、稅收法規及監督稅法執行。財政部以中央規劃局的宏觀數據為基準,預測公共財政收支。財政部下設的國庫司、荷蘭海關總署以及荷蘭稅務總局分別負責收入預測的不同部分,其中國庫司負責稅收收入預測,為編制預算提供依據,為財政政策制定提供參考;荷蘭海關總署負責詳細測算稅收政策變動對稅收收入的影響,并將預測結果提供給國庫司,由國庫司進行綜合稅收預測;荷蘭稅務總局負責測算相關征收管理措施對稅收收入的影響,并統計具體的稅收收入實際情況。

荷蘭中央規劃局成立于1945年,是世界上最早的財政監管機構,獨立于財政部,是荷蘭負責宏觀經濟預測的唯一部門,具有較高的權威性和獨立性。中央規劃局的宏觀經濟處和公共財政處負責短期宏觀經濟預測、中長期公共財政預測、各發展政策的成本收益分析以及社會保險基金預測等。

(二)預測方法及模型

荷蘭稅收收入預測以分稅種預測為核心,基本使用稅基法、加權法和回歸法三種方法。對于稅基數據可獲得的稅種使用稅基法,如企業所得稅。對于稅基不唯一的稅種使用加權法,如增值稅、新車稅等。對于難以找到對應稅基的稅種,采用統計回歸方法來進行預測。就預測模型而言,中央規劃局使用微觀仿真模型MIMOSI模型預測購買力、工薪稅、社會保障繳費;使用BIMBAM模型預測其他稅種。

(三)預測數據來源

在荷蘭,財政收入預測主要基于宏觀經濟情況及稅收歷史數據來展開。荷蘭實現了數據社會化管理和共享。荷蘭財政部與中央規劃局之間建立了緊密的協作機制,每周進行數據交換,并經常召開會議,就相關經濟和稅收事宜進行討論。中央規劃局將最新的經濟預測結果提供給財政部,財政部據此對稅收預測進行修正。預測所需的稅收歷史數據等信息則由稅務管理局向國庫司按月提供或隨時按需提供。荷蘭財政部在開展收入預測過程中,與其他政府部門建立了數據聯動機制,對其所需數據,除涉及行政管理相對人的機密以外,其他政府部門一般情況下都能按需提供。

五、美、英等國財政收入預測的比較

(一)預算職能部門比較

美、英等國的宏觀經濟和財政預測過程所涉及的職能部門并不相同。據統計,95%的國家收入預測由財政部門負責。美國聯邦財政預算由財政部、國會預算辦公室等部門具體負責;英國收入預算由財政部、稅務海關總局負責,其中后者負責分稅種預算;澳大利亞國庫部、財政管理部、議會的撥款委員會和預算委員會共同參與收入預測;荷蘭主要由財政部和中央規劃局負責收入預測。總體來看,美、英等國的財政部門是財政收入預測的主要責任部門,實際預測所涉及的行政部門較多,比如英國海關總署、荷蘭海關總署等。另外,地方政府的財政收入預測一般由負責管理財政收入的職能部門完成。

(二)預測時間的比較

美、英等國家都制定了年度財政收入預測機制,預測時間基本與國家財政預算時間相匹配,且預測結果每年更新兩次以上。另外,上述國家均實行了中期預算,荷蘭中期預算以總統選舉為周期,其他國家為5年期,澳大利亞還設計了40年長期預算。美、英等國國家宏觀經濟預測在時間安排上都先于財政收入預測,財政收入預測依賴于宏觀經濟預測的基本假設和初步預測數據。

(三)預測數據和預測方法的比較

美、英等國家的收入預測數據來源豐富,數據質量相對較高。以美國為例,美國財政收入預測數據除了由各行政部門提供的歷史數據外,還有第三方機構提供穩定的數據統計調查資料,有效地滿足了數理統計分析工具對數據信息質量的要求。另外,荷蘭財政部、中央規劃局與其他政府部門建立了緊密的數據聯動機制,稅務等職能部門能夠合法獲得科學合理的數據用于收入預測。

據統計,中低收入國家收入預測方法相對集中,其中83.9%的國家使用基礎外推法為主要預測方法,12.9%的國家使用計量經濟法,還有20%的國家使用了個體數據。美、英等國家收入預測起步較早,預測方法以計量經濟預測法為主,綜合應用了宏觀預測模型和微觀仿真模型等。

六、美、英等國財政收入預測的啟示及經驗借鑒

美、英等國在財政收入預測方面的做法和經驗,對我國開展收入預測工作具有一定的借鑒意義:

(一)預測主體和監管主體責任清晰

美、英等國以法規形式明確了財政收入預測職能部門、監管部門及其職責范圍。無論是財政部單一職能部門,還是財政部與其他政府行政部門配合完成收入預算,各相關職能部門的責權利要清晰、明確。對我國而言,我國財政部及地方財政部門是財政收入預測的具體實施部門,要保障財政收入預測的有效推進,首先要完善相關法律制度,明確收入預測主體及監管主體責任。當監管主體對初步收入預測提出異議,預測主體部門需要按照法定程序重新編制預算,確保財政收人長期穩定,而監督部門也要控制權限范圍,避免越俎代庖,更不能出現“拍腦袋”式的預算調整。

(二)完善收入預測機制,提高預測精度

近年來,我國收入預測工作逐步受到各級人大及政府部門的重視,但是預測結果在編制預算以及監測分析收入進度等方面所起的作用仍十分有限。可能的原因如下:一是實際收入與預測結果之間差距較大,尚不能據此判斷財政的運轉情況。二是我國現行收入預測機制還不夠健全,各職能部門在收入預測方面的優勢還不能共享和互補。就收入預測機制而言,美、英等國起步早,預測機制十分完善,從數據來源、模型選擇及維護、收入預測及預測精度評估等全過程都有嚴格的制度標準,每一個預測環節都有相應的衡量指標。以澳大利亞為例,當該國財政收入預測偏離宏觀經濟預測結果,或者與宏觀經濟預測結果偏差較大時,預測流程要循環往復,直到收入預測不會引起宏觀經濟預測較大的波動。因此,我國應該進一步提高對收入預測工作重要性的認識,逐步完善收入預測工作機制,不斷提高預測的準確性。

(三)構建數據共享機制,保障預測數據來源穩定

在大數據時代,計量經濟模型預測法將成為收入預測的主要方法。目前,美國各級政府部門財政收入預測手段十分豐富,以時間序列預測模型為主,常用模型主要是移動平均法、自回歸滑動平均混合模型、微觀仿真模型以及綜合收入預測模型等。英國、澳大利亞、荷蘭在收入預測中也使用了各種預測模型。我國收入預測也逐步進入模型化時代,無論較為復雜的仿真模型,還是較為簡單的回歸模型,均對數據連續性和質量要求較高,這就需要多個行政部門構建數據共享機制,最大限度發揮信息時代數據資源的優勢,進而提高收入預測的準確性,為我國財政收入預測體系奠定基礎。

(四)健全收入預測評價監督體系,確保預測信息公開透明

財政收入預測的宗旨之一,是各職能部門能夠利用財政收入預測數據判斷未來我國財政收支狀況,更好地引導經濟發展。因此,我國必須要健全收入預測評價監督體系,確保預測信息的真實可信度。另外,預測信息采用嚴格的公開制度,使財政收入預測信息能更好地服務于大眾和商業機構等。澳大利亞等國財政收入預測監督體系和公開制度都十分完善,并建立了相應的法律保障體系,值得我國借鑒。

1.匡小平、何靈:《從美國州稅收預測程序看我國稅收計劃改革取向》,《稅務研究》2006年第10期。

2.王道樹、曾志慧:《荷蘭稅收收入預測工作及啟示》,《中國稅務》2008年第3期。

3.Annette Kyobe and Stephan Danninger,“Revenue Forecasting- How is it Done?Results from a Survey of Low-Income Countries”, IMF Working Paper, 2005.

4.Bertrand Servin, Matthew Stephens, “Imputation-Based Analysis of Association Studies: Candidate Regions and Quantitative”.

5.Eugene Verkade,“Forecasting Tax Revenues in the Netherlands”,CPB Netherlands Bureau for Economic Policy Analysis, 27 January 2012.

6.Frits Bos and Coen Teulings, “CPB and Dutch Fiscal Policy in View of the Financial Crisis and Ageing”, CPB Document No. 218, December 2010.

7.K Jonas, GJ Rest, T Atkinson,“Virginia’s Revenue Forecasting Process and Models”, Public Budgeting and Finance, 1992.

8.Spyros Makridakis and Michele Hibon, “The M-3Competition: Results, Conclusions, and Implications”, International Journal of Forecasting, No.16, 2000.

9.Shayne C. Kavanagh and Charles Iglehart,“Structuring the Revenue Forecasting Process”,Government Finance Review, October 2012.

10.Federation of Tax Administrators,“State Revenue Forecasting and Estimation Practices”, Research Report , No.139, March 1993.

11. “Briefing Paper No.1 Forecasting the Public Finances”, Office for Budget Responsibility, No.1, 2011.

12.Bertrand Servin, Matthew Stephens, “Imputation-Based Analysis of Association Studies: Candidate Regions and Quantitative Traits”, http://stephenslab.uchicago.edu/MSpapers/Servin2007.pdf.

(責任編輯:王秉昕)

Practice and Experience of Foreign Financial Revenue Forecast

Wu Xiaohan ,Wang Meitao

With the development of economy and tax system, the revenue forecast is still a worldwide challenge, which is constantly creating new problems. From the experiences of United States, Britain, Australia and Netherlands, this paper delves into their experiences of revenue forecast and provides useful revelations to our forecast revenue. The main revelations are as follows: First, the regulatory body and the main responsibility of prediction must be clear; Second, to perfect the revenue forecast mechanism, the prediction accuracy should be improved; Third, a data sharing mechanism must be built to ensure a stable source of forecast data; Forth, improve revenue forecast and supervision system as soon as possible to ensure that predictive information disclosure and transparency.

f nancial revenue;revenue forecast;model system;budget management

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

山西財稅(2021年4期)2021-01-30 15:09:55

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

光學精密工程(2016年6期)2016-11-07 09:07:19

中國總會計師(2015年11期)2016-01-12 06:29:58

核科學與工程(2015年4期)2015-09-26 11:59:03