基于規模效應的中國汽車產業結構調整分析

2016-02-03 16:39:12陳燁丹

商場現代化 2015年30期

摘 要:中國汽車產業經多年發展,個別汽車企業具有一定的內部規模經濟效應。通過SCP方法分析發現中國汽車產業也具有一定的外部規模經濟效應,我國汽車產業結構調整取得一定成效,但與西方國家比有一定差距。因此,一方面要推動汽車企業兼并重組,提高內部規模經濟效應;另一方面,積極發展產業集群,提升汽車產業整體競爭力。

關鍵詞:汽車產業;內部規模經濟;外部規模經濟

中國汽車工業的發展,經歷了創建、自力更生和對外開放快速發展三個階段(孫丹華,2015)。我國汽車產業總體規模很大,但單一企業的資產及經營規模卻相對很狹小(白宏麗,2013)。一個產業取得發展的最集中表現就是規模擴大,進而達到規模經濟狀態。所謂規模經濟指由于固定成本的存在,隨著企業生產經營規模擴大,單位產品需負擔的固定成本下降,進而長期平均成本下降股東收益增長的現象。本文擬從內部規模經濟和外部規模經濟兩方面分析我國汽車產業結構問題。

一、內部規模經濟分析

內部規模經濟就是通過做大單個企業從而降低成本,提高效率。目前,中國汽車產業結構調整目的就是增加附加值,提升自主品牌,降低對國外依賴程度,提高我國汽車產業整體競爭力。當今汽車產業的競爭是全方位的,其中技術是衡量經濟整理的決定性因素。科研經費的投入,是汽車產業產生規模經濟的基礎。

縱向來看,汽車產業是一個產業關聯度很高的產業,與汽車產業鏈相關聯的上游是鋼鐵、化工等,中游是零部件、汽車電子業,下游是廣告、運輸業等產業。科斯認為,企業是有邊界的,當企業的管理費用小于配置同樣資源的交易費用時,企業的邊界就形成了(王 洋,胡岳岷,2008)。也就是說,企業如果通過市場安排協調資源的費用(即交易費用)等于企業內部管理的費用,企業就應該保持一定的規模。

從橫向來看,目前中國汽車企業主要從事汽車生產、銷售,大多數企業將零部件生產交給供應商,只保留底盤等少數零部件生產。比如一汽集團目前不僅生產乘用車、大卡車,也生產經濟車和豪華車,有自主品牌的,也由國外品牌的。也有一些小企業,他們只專注于某類汽車的生產,比如力帆汽車救治生產小轎車。

因此,中國目前的單個汽車企業,還沒有一家達到或超過最優規模,從整個產業處于規模不經濟階段。雖然汽車企業數量不少,但規模都較小,發展空間受限,效率不高。

表1 2013年、2014年市場份額前十名的汽車企業

銷售收入、凈利潤和比值

從表1可以看出,2013年,整個汽車企業的銷售利潤率大小不一。總體來看,中國企業產業有一定的內部規模效應。但在規模擴張過程中,有一些企業由于各種因素,企業收益從倒U型變為M型。也就是在企業發展中間階段利潤下降。當然,造成這種現象的原因很多,比如為了搶占市場而采取價格戰,或為了科學研究而產生的大量經費會減少凈利潤等。比如東風和北汽就處在局部M型的中間低點,可能和這兩家企業大力進行自主創新品牌戰略有關。從長期趨勢看,盡管個別企業具有一定的規模經濟效應,比如上汽從2013年到2014年規模擴大了,銷售利潤率也增加了。這說明上汽具有內部規模經濟效應,但并不是最優規模經濟。因此,中國整個汽車行業都未達到規模經濟發展階段,更為達到因規模過大而導致的“規模不經濟”狀態。

二、外部規模經濟分析

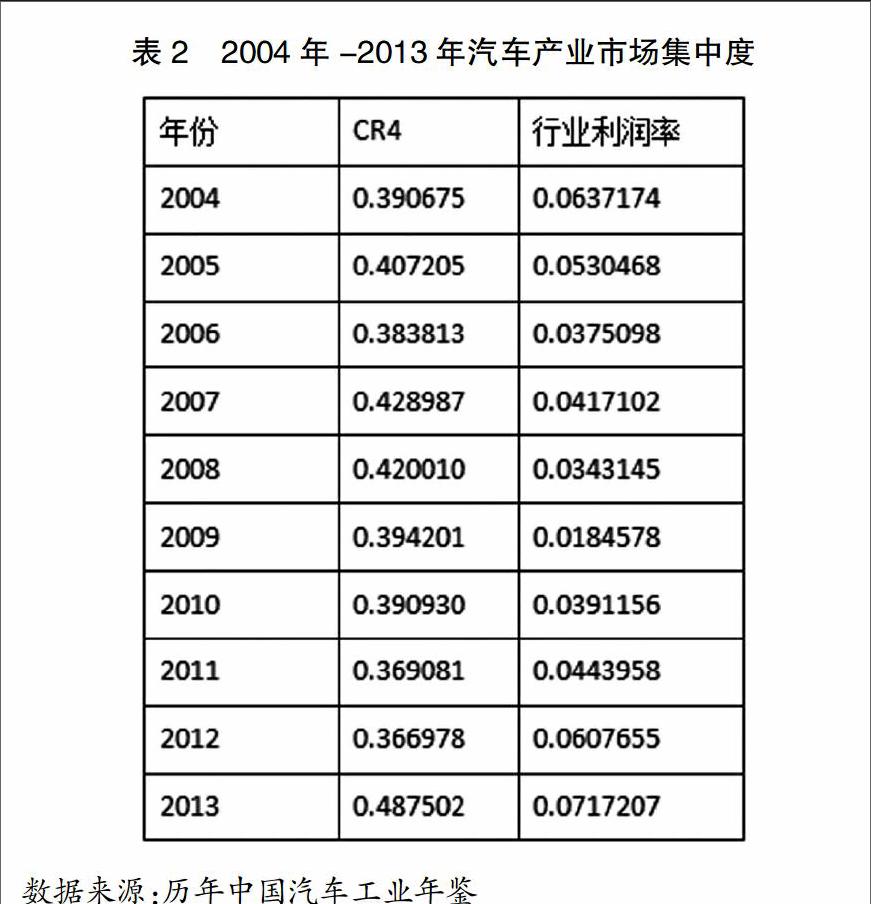

外部規模經濟就是通過將整個行業做大,從而降低成本,提高效率。汽車產業的外部規模效應可以用SCP方法來分析,即市場結構(Structure)、市場行為(Conduct)和市場績效(Performance)相結合的研究模式。SCP模型表明,外部規模經濟用企業集中度表示,市場結構決定企業的市場行為,而市場行為決定市場資源配置效率,即獲得規模經濟效用。表2中CR4指市場份額前4位的企業市場份額總和。

依據數據建立線性回歸方程,y=c(1)+c(2)CR4+u,并進行回歸分析,y=-0.002163+0.134942CR4+0.239146,通過了t檢驗。因此可得出,我國汽車產業集中度的提高可增加行業利潤率,提高整個產業總體效率。

從實際情況看,盡管伴隨改革開放我國汽車產業已獲得長足發展,但總體看仍未實現規模經濟要求。從產量來看,2003-2010年,前四家汽車生產企業(上汽、東風、一汽、長安)產量增長率達200%以上,平均增長率逾30%,中國汽車生產企業發展及其迅猛。然而,從2010年排名前四的汽車生產企業的產量,與國際大汽車生產商相比,規模差距十分明顯,上汽集團的產量僅相當于與通用汽車的42.7%,中國前四家大公司產量之和與僅相當于世界前四達汽車制造企業產量合計的35.2%,前者只有后者三分之一強。此外,通過市場集中度指數測算2006-2012年的中國汽車工業的壟斷程度,發現CR4已超過60%,尚處于中(上)集中寡頭壟斷狀態。而美國、日本、歐盟等發達經濟體的汽車行業集中高度(以CR4為標準)早已達90%以上(孫丹華,2015)。目前,汽車經濟規模的國際公認標準為200萬輛。全國大多數汽車企業生產批量小、專業化程度低、規模小、布局分散、自主研發能力差等問題突出,造成的結果是產業集中度低、單個企業均達不到規模經濟要求。據2014年全國汽車生產企業排名,在全國153家整車廠中,年產量200萬輛的僅有5家,在50萬輛至200萬輛的僅有3家,絕大多數年產量在50萬輛以下。可見,我國汽車產業的規模偏小,距離規模經濟的求尚有一定的差距(梁波,2015)。

三、結論及政策建議

1.研究結論

我國汽車產業從“以市場換技術”的戰略中既獲取了巨大的經濟利益,帶動并推動我國汽車產業發展,出現了一批中國本土汽車企業,如長安、長城、比亞迪、吉利以及奇瑞等汽車企業,無論是從生產技術,還是品牌創新方面,都獲得全面提升。具體來看,單個汽車企業具有一定的內部規模經濟,整體產業也有一定的外部規模經濟效應。我國汽車產業通過產業集中,增加自主創新投入,一定程度上實現了產業結構調整和優化。但總體看仍未實現規模經濟要求,不論是單個汽車企業的內部規模經濟還是整個汽車制造行業的外部規模經濟,較理想狀態都有較大距離。

2.推動汽車制造業規模經營的政策建議

(1)鼓勵汽車企業兼并重組,實現內部規模效應

為提高我國汽車產業市場集中度,建議在全國范圍內推進車企兼并重組戰略,進而優化調整我國汽車產業結構和市場結構,提高我國汽車產業國際競爭力。具體的方式有收購、兼并、重組、參股等,通過強弱兼并,強強聯合,減少車企數量,提高產業集中度,爭取形成一批具有高度規模經濟競爭實力強大的汽車企業集團(梁波,2015)。

(2)積極利用資本市場和金融機構融資壯大大型車企經營規模

通過為證券市場創造持續向好的政策環境等措施,為大型上市車企增發股票、籌集資本金創造條件;積極運用即將推開的證券上市注冊制機遇,爭取未上市車企上市融資;汽車企業自身也要積極運用債券融資、票據融資、向銀行等金融機構負債及融資租賃、商業信用融資等多種負債融資方式,以低成本負債擴大經營規模,謀求股東利益最大化。

(3)推進產業集群戰略實施,提升汽車產業外部規模效應

對產業鏈長、配套環節多、迂回生產方式明顯,精益生產方式且模塊化管理顯著的汽車產業來說,集群效應十分強大。國際上絕大多數國家汽車產業都是通過產業集群方式發展的。政府相關管理部門、金融機構及車企應形成合力,共同推進我國汽車產業集群化發展。根據我國汽車產量地理集中的現狀,選擇幾個區域作為汽車產業集群區,通過“自上而下”、分工合作的產業集群發展方式,將在較短時間內迅速提升我國汽車產業國際競爭優勢(白宏麗,2013)。

(4)政策撬動國產車銷售

建議各級政府及相關管理機構出臺推動國產汽車生產銷售的稅收優惠政策、土地政策、信貸政策、消費補貼政策等,首先通過擴大國產汽車的國內市場份額促進汽車企業及行業規模經營。

參考文獻:

[1]孫丹華.規模經濟視角下我國汽車產業現狀及問題分析[J].商場現代化,2015(2):270-271.

[2]梁波.中國汽車產業規模經濟發展研究[J].商,2015(42):273.

[3]白宏麗.從規模經濟看中國汽車產業國際競爭力[J].經濟縱橫,2013(1):140.

[4]王洋,胡岳岷.古典經濟學:科斯企業邊界理論的思想來源[J].吉林省經濟管理干部學院學報,2008(5):16-19.

[5]保羅·R·克魯格曼等.國際經濟學[M].中國人民大學出版社,2011年2月.

作者簡介:陳燁丹(1991- ),女,河北保定人,西北大學生命科學學院研究生