人民幣國際化的現實基石、主要障礙及推進路徑

2016-01-20 04:03:56

中國流通經濟 2015年3期

?

人民幣國際化的現實基石、主要障礙及推進路徑

蔣序懷

(申銀萬國證券股份有限公司,廣東廣州510630)

摘要:人民幣國際化是人民幣在國際范圍內發揮貨幣功能,成為主要的貿易計價結算貨幣、金融交易貨幣以及國際儲備貨幣的過程。中國20世紀90年代初的匯率改革開啟了人民幣國際化的萌芽和發展,現階段中國快速增長的對外貿易、對外直接投資、區域影響力的提升等為人民幣國際化提供了強大的驅動力。但由于對外貿易結構的不合理、人民幣國際結算的失衡以及“霸權貨幣”的抵制,使人民幣國際化面臨不少困難。我們應完善和推廣自由貿易區建設,形成本土離岸人民幣金融中心和人民幣回流機制;深化金融體制改革,完善金融市場機制,加快國際金融中心建設;協同推進漸進式的資本項目開放與利率市場化、匯率自由化;進一步擴大雙邊本幣互換的范圍和規模,以東亞貨幣合作為基礎,推進國際貨幣合作。

關鍵詞:人民幣國際化;貨幣互換;匯率自由化

一、引言

貨幣國際化是近一個世紀以來國際經濟活動中最為關注和重要的事件之一。通常認為,一國貨幣的國際化需要有經濟成就及政治與軍事的支撐,[1]并且需要貨幣發行國的貨幣金融政策持續穩定、本幣幣值具升值趨向、綜合國力強大。[2]隨著中國經濟實力的提高和對外開放的持續深化,中國融入全球貿易、金融、投資活動更為廣泛和深入,人民幣國際化尤為迫切,近年來關于人民幣國際化的研究引起金融學術界的廣泛關注。人民幣國際化是指人民幣在國際范圍內發揮貨幣功能,成為主要的貿易計價結算貨幣、金融交易貨幣以及國際儲備貨幣的過程。[3]從國際主體貨幣發展的歷史來看,一國貨幣要實現國際化必須具備一些前提條件。首先是健全的市場經濟機制和宏觀經濟調控手段;其次是經濟總量要達到相當規模并能持續穩健發展,在國際經濟和貿易中占有較大比重;再次是國內金融自由化和對外開放度達到較高水平;最后是穩定的國內政治、經濟、社會環境及國際認可的國際政治經濟關系。

二、人民幣國際化發展歷程與現實基礎

1.人民幣國際化發展歷程

(1)匯率及匯率形成的改革催生了人民幣國際化的萌芽

人民幣匯率改革歷經二十余年,走過了幾個階段路程,成果豐碩。首要是明確了改革的初始目標方向。1993年11月,中共中央十四屆三中全會在《關于建立社會主義市場經濟體制若干問題的決定》中提出“建立以市場為基礎、有管理的浮動匯率制度”的匯率改革方向。此后我國開始實行以市場供求為基礎、單一、有管理的浮動匯率制度。企業和個人按規定向銀行買賣外匯,銀行進入銀行間外匯市場進行交易,形成市場匯率。其次是逐步擴大匯率浮動幅度。中央銀行設定一定的匯率浮動范圍,并通過調控市場保持人民幣匯率穩定。2005年7月再次完善人民幣匯率形成機制,人民幣對美元一次性升值2%;2012年4月中國人民銀行宣布,決定將銀行間即期外匯市場人民幣兌美元交易價浮動幅度由現行的5‰擴大至1%;2014年3月決定銀行間即期外匯市場人民幣兌美元交易價浮動幅度由1%擴大至2%,這意味著在“增強人民幣匯率雙向浮動彈性”。最后是實行以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,人民幣不再釘住單一美元,中國在完善人民幣匯率形成機制上又邁進了一步。歷經20多年的人民幣匯率改革的深入和匯率形成機制的逐步完善,催生了人民幣國際化的萌芽和“幼兒”成長。

(2)貨幣互換拓寬了人民幣國際化的萌芽路徑

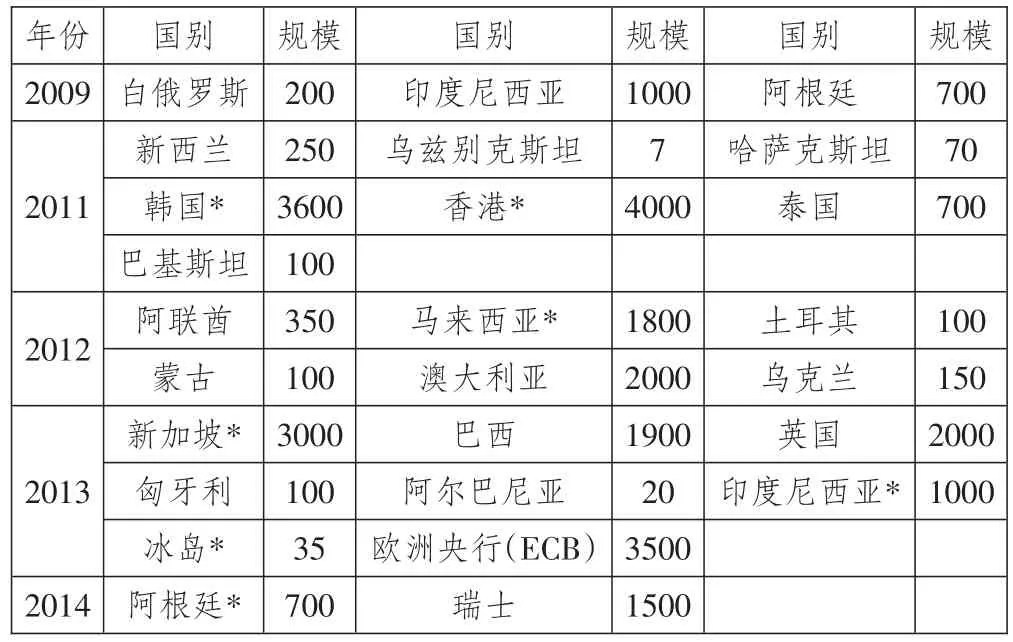

貨幣雙邊互換(Bilateral Swaps Agreemengts,BSA)最初目的是在協議國出現臨時流動性資金短缺或國際收支困難時,相互提供應急性短期資金,以緩解暫時困難。1997年東南亞金融危機時,中國作為負責任的地區大國對抑制危機的蔓延和促進危機后的復蘇發揮了重大作用,獲得了東盟國家的普遍歡迎和信賴,危機后東盟國家反思危機防范機制為貨幣互換提供了機會,盡管當時協議涉及人民幣的金額較少,但為人民幣的互換開啟了征程。[4]2001年12月,中國同泰國簽署了總額為20億美元貨幣互換協議。2002年3月,中國與日本簽訂了約30億美元的貨幣互換安排協議,允許在緊急情況下相互融通相當于30億美元的日元和人民幣。中國與東亞國家的貨幣互換增強了人民幣的信心,也使得發達資本市場國家對人民幣的國際化萌芽有了認識和行動的開端。此后,伴隨對外貿易的快速發展,人民幣貨幣互換從規模和地域都有了較大跨越,從東亞快速延伸到歐洲拉美,尤其是近年來,無論是規模還是國家數量都取得了長足進展(見表1)。人民幣貨幣互換的飛速發展極大拓展了國際化的初始路徑,為國際化的萌芽發展發揮了重要推動作用。

表1 2009-2014年中國簽署的雙邊貨幣互換協議 單位:億元

(3)離岸市場的逐步形成增強了人民幣國際化的基礎

隨著中國對外開放的深入發展和“走出去戰略”的快速實施,對外貿易和對外投資突飛猛進,人民幣在海外被逐步使用并用于結算,近年來使用范圍和規模更是急劇擴大,一些人民幣離岸市場已具雛形,香港、新加坡、倫敦等在人民幣離岸市場建設方面都頗有建樹,尤其是香港憑借地域和內地支持優勢,在人民幣離岸市場軟硬件建設方面發展迅速。首先是結算硬件聯通,自2003年起,香港就啟動了個人人民幣業務的清算安排,開創了人民幣離岸使用的先河。其次是人民幣金融產品發行。內地政策性銀行與商業銀行在港發行人民幣債券,2009年9月中國財政部在港發行總計60億元人民幣國債,這是中國首次在中國內地以外地區發行以人民幣計價的主權債券。最后是貿易和投資機制的安排。自2011年起,允許試點的境外機構以人民幣開展直接投資,規定境內機構經境外直接投資主管部門核準,可使用人民幣資金通過設立、并購、參股等方式在境外設立或取得企業或項目全部或者部分所有權、控制權或經營管理權等權益。

香港憑借“一國兩制”和中央政府的支持,在人民幣離岸市場的建設和逐步完善方面為世界其他爭相成為人民幣離岸金融中心的城市起到了榜樣和示范功能,為人民幣走出國門的國際化發展提供了不可或缺的平臺。

2.人民幣國際化的現實基礎

(1)快速增長的國際貿易和對外投資為人民幣國際化提供了迫切需求和推動力

一國貨幣具備履行國際性支付職能,是該國貨幣國際化的主要體現。國際支付最主要的體現是在經濟國際化水平上,尤其是集中體現在國際貿易和對外投資上。

改革開放以來,中國的對外貿易發展迅速,尤其是進入新世紀以來,對外貿易保持著高速發展的態勢,貿易順差快速增長(見表2)。

近年來中國的對外投資發展較快,尤其是歐債危機后對外投資規模邁上新臺階。2013年中國對外直接投資量創下1078.4億美元的歷史新高,連續兩年位列全球三大對外投資國。截至2013年底,中國對外直接投資累計凈額(存量)達6604.8億美元,1.53萬家境內投資機構在國(境)外設立了2.54萬家對外直接投資企業,分布在全球184個國家(地區)。在對外投資活動中,對外并購逐步從單一向多元領域發展。2013年,中國企業共實施對外投資并購項目424個,實際交易金額529億美元,并購領域涉及采礦業、制造業、房地產業等16個行業大類。[5]

表2 2001~2013年中國進出口貿易發展狀況 單位:億美元

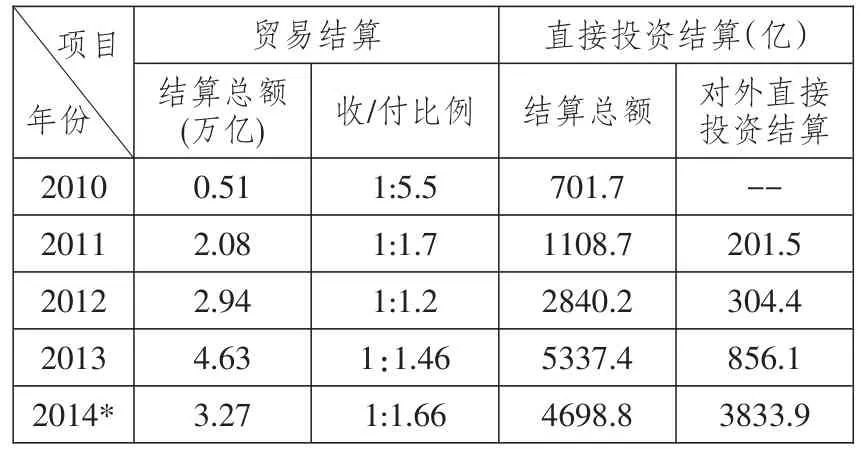

對外貿易規模的快速增加和對外投資的快速發展為結算業務提供了需求。以2013年為例,以人民幣進行結算的跨境貿易結算業務累計發生4.63萬億元,直接投資人民幣結算業務累計發生5337億元(見表3)。從現實的角度出發,對外貿易和對外投資發展不僅為國際化奠定了基礎,巨額結算業務也使得人民幣國際化顯得較為迫切。

持續多年的經常項目順差和外匯儲備的增長,提高了中國的國際清償能力和人民幣的國際信用地位。近年來,中國因貿易順差積累了大量的外匯儲備,2002年中國就超過日本成為官方外匯儲備最多的國家,此后每年均以很快的速度不斷增加。2006年10月中國的外匯儲備突破了萬億美元大關,不到3年時間,2009年4月突破了2萬億美元大關,截至2013年年末外匯儲備達3.82萬億美元。

外匯儲備的充足是人民幣國際化的重要保障,使得中國有足夠的實力調節國際收支平衡,增強中國對經濟的宏觀調控力度,提高中國的國際信譽,同時能夠有效抵御外部逐利資本對人民幣投機性沖擊,化解金融危機,維持中國經濟金融穩定,為化解人民幣國際化的潛在風險提供了保障。

(3)人民幣的區域影響力提高了國際化信心

20世紀90年代亞洲金融危機之后,人民幣在區域內的地位發生重大變化,日元、韓元、菲律賓比索和新加坡元與人民幣的關聯度逐漸加強。近年來,中國與東亞各國的經濟和貿易往來快速增加,人民幣的支付、計價和儲備等功能日益彰顯,人民幣在區域內的影響力不斷攀升,周邊國家和地區對人民幣的需求量日益增加,人民幣的區域化和國際化在這些地區取得一定的進展,為人民幣的進一步國際化打下了基礎。在一些周邊國家或地區,人民幣逐步被廣泛接受,有些國家的中央銀行甚至將人民幣作為外匯幣種之一;在一些邊境貿易和邊境直接投資中,人民幣已經成為直接計價和結算的貨幣。另外,人民幣逐漸進入了發達資本市場國家的視野,并開始獲得認同。2014 年10月英國財政部成功發行了首只30億元人民幣主權債券,標志人民幣正式進入發達資本市場國家的外匯儲備貨幣,進入國際儲備貨幣體系,這將極大地提高人民幣國際化的信心和人民幣的國際影響力。

表3 近年來人民幣跨境結算情況 單位:元

三、人民幣國際化的主要障礙

1.貿易結構不合理制約國際化的廣度

首先,從貿易的地域結構來看,進出口主要集中在歐美等發達國家。2013年中國出口到歐美等發達國家的貿易額超過出口總額的40%,進口額超過進口總額的30%。目前中國與歐美國家的貿易多以外幣(美元、歐元)結算。歐元和美元作為當今國際金融市場最為廣泛的貨幣,在其本土區域對中國貿易人民幣結算形成重要障礙,在很大程度上影響了人民幣國際化的橫向廣度。

其次,從貿易的產品結構來看,中國的出口產品主要集中在全球工業價值鏈的低端,主要以勞動力密集型產品為主,產品附加值相對較低,尤其是核心技術掌握較少。盡管近年來國家加大了經濟結構轉型力度,但這一過程將極為漫長。目前,中國工業制成品的高新技術產品出口占中國出口總額的比例不到四分之一,尤其是從核心技術的掌握看,從事產品出口的高新技術企業不少是外資跨國公司在華的分部或子公司,在這種情況下,國內企業事實上缺乏計價貨幣選擇權,制約了人民幣幣國際化的覆蓋范圍。

據海關數據統計,2017年中國茶葉總出口額達到16.1億美元,同比增長8.7%,2017年江西的茶葉總出口額排名為全國第六位。如圖1所示,江西茶葉出口額在2013年和2014年呈現快速增長趨勢,其中在2013年,茶葉出口額為3434萬美元,同比增長率為22.5%,在2014年,茶葉出口額為4614萬美元,同比增長率為34.4%。但在2015年出口額卻出現了小幅度的下降,為4439萬美元,2016年漸漸回升,出口額為4800萬美元。截至2017年年底,江西茶葉的出口數量達到10607噸,出口額為6031.5萬美元,同比增長25.65%。

2.人民幣跨境結算結構失衡制約了國際化的縱深發展

人民幣跨境結算發展迅速。首先是規模不斷提升,從2010年的0.51萬億元迅猛增到2013年的4.63萬億元,2014年上半年結算額即達3.27萬億元(見表3)。其次是業務范圍得以拓展,跨境結算已從商品貿易、服務貿易擴展到跨境投資,其功能的發揮從經常項目交易延伸到資本項目交易。雖然人民幣跨境結算在規模和范圍上得以提升和拓展,但仍存在嚴重的“失衡”問題。首先是貿易結算地域的失衡。人民幣跨境結算主要集中在香港和新加坡等東亞國家和地區,對與中國貿易關系密切且規模巨大的歐美國家輻射極為有限。其次是結算業務的失衡。進口業務占比過大,出口和服務貿易結算較少。在2010年結算試點開展起步階段,進口結算占到結算總額的84.6%,從結算實收和實付比例來看,2011年收付比為1:1.7,2012年提高至1:1.2,,2013年和2014年又有所回落(見表3),收付比例的失衡顯示中國進口支付的人民幣多,出口仍然主要是接受非人民幣的美元或歐元主導貨幣。對外直接投資人民幣結算較少,但近年有明顯改善,2014年上半年,對外直接投資人民幣結算額達到3833.9億元,顯示近年來國家實施“走出去”戰略的加快,對人民幣國際化的推動明顯。人民幣跨境結算結構失衡對人民幣國際化在世界主要經濟體尤其是發達國家的縱深發展受到很大制約。

3.“霸權貨幣”隱性排斥和聯合抵制束縛了人民幣國際化的現實潛力

中國與已經成為國際貨幣主體的西方大國,既存在意識形態上的差異,又存在經濟利益上的沖突。人民幣國際化除了經濟因素,政治因素亦不可忽視,人民幣國際化能否成功,很大程度上取決于美國對中國崛起的反應,美國很可能會聯合歐洲阻撓人民幣成為世界關鍵貨幣。同時人民幣國際化將進一步增強中國在亞洲的影響力,也必然會削弱日元的國際地位,日本對中國近年來在亞洲日益增長的影響力心存嫉妒,這在很大程度上會延緩人民幣成為國際貨幣的進程。[6]2014年10月在中國的倡導下,印度、新加坡、泰國等21個國家在北京簽署協議,宣布籌設亞洲基礎設施投資銀行(AIIB,簡稱亞投行),這不僅有利于快速提升亞洲基礎設施建設,為亞洲經濟增長提供新引擎,將惠及世界近一半人口,毫無疑問對于人民幣的區域國際化也有重要意義。日本出于與中國抗衡沒有參與其中,美國從中阻撓,對其盟友施加壓力,使得韓國與澳大利亞兩個重要國家最終放棄。由此可見美國對中國影響力擴展和人民幣國際化的抵制。

美國不會輕易放棄美元的霸權地位,將長期和英國、日本等發達資本市場國家結成政治經濟同盟,歐元區國家會維護既得利益,歐元和美元這兩大霸權貨幣將在相當長的時期固守世界金融霸權利益格局,他們的主體國可能采取各種措施單獨或聯合抵制和阻礙人民幣國際化進程。在當前美國霸權、東西方政治理念存在根本差異的背景下,人民幣國際化進程將不可不免地受到政治經濟阻力,將或多或少束縛人民幣國際化現實潛力的發揮。

四、人民幣國際化的推進路徑及主要措施

1.人民幣國際化路徑與階段目標

如前文所述,有利的推動條件和外部國際經濟政治環境,將加快人民幣國家化進程,從長遠來看,人民幣國際化的路徑要經歷幾個階段,當然,各個階段不是截然分離的,而是緊密銜接或同步進行。第一階段,人民幣在周邊國家和其他貿易緊密國家的逐步流通;第二階段,人民幣成為東亞國家和其他貿易緊密國家普遍采用的結算貨幣;第三階段,人民幣實現匯率自由化且持久穩定,并成為東亞國家和其他貿易緊密國家匯率形成機制的關聯貨幣和“錨”貨幣;第四階段,人民幣逐步為發達資本市場所接受,成為國際主要儲備貨幣和區域主導貨幣。

2.當前人民幣國際化的主要推進措施

(1)完善和推廣自由貿易區建設,形成本土離岸人民幣金融中心和人民幣回流機制

2013年8月國務院正式批準設立中國(上海)自由貿易試驗區,自貿區有關金融制度和機制設計的一個重要內容便是利率市場化、人民幣自由兌換、金融業對外開放和離岸金融中心。這一機制正是人民幣國際化的關鍵和核心所在。自貿區內具體的金融機制內容主要有:一是推行金融市場以及產品創新,將國內的人民幣債券延伸到上海自貿區,為離岸人民幣提供豐富的投資標的;二是允許國內外的金融機構在上海自貿區內建立面向國際的交易平臺,開展人民幣跨境業務,促進投資和貿易資金的自由兌換;三是充分發揮自貿區作為中資金融機構海外總部的優勢。這一機制可在自貿區發揮離岸市場的功能,形成本土的人民幣金融中心,也使得境外人民幣具有回流機制,增強了人民幣國際化的循環能力。

通過對上海自貿區金融機制成功經驗的改進和完善,可在廣州、天津等全國其他地區進行快速推廣,推進全國自貿區的發展建設,充分發揮自貿區的金融機制和功能,壯大區內人民相關業務的規模。全國自貿區金融機制的成功實施并有序推進將將對人民幣國際化進程產生重要影響和推動作用。

(2)深化金融體制改革,完善金融市場機制,加快國際金融中心建設

長期以來,我國的金融體制和金融機制受制于濃厚的行政干預,人民幣國際化必然要求金融調控部門依據市場機制保持調控手段的獨立性,國有金融機構應當去行政化,適應市場,符合國際競爭要求。發展和培育具有競爭力金融機構,完善市場體系,健全市場機制,不僅是人民幣國際化的必要條件,也是匯率自由兌換穩步實施的重要保障。國際金融中心的建設在金融市場交易體系和市場機制方面具有重要的引領、示范作用,能發揮巨大的集聚功能。建立全國性的金融中心,增強其區域和國際競爭力,對人民幣國際化進程有重要促進作用。

(3)協同推進漸進式的資本項目開放與利率市場化、匯率自由化

資本市場的開放、利率市場化和匯率完全浮動是近年來我國金融體制改革和資本市場對外開放的核心內容,也是人民幣國際化的關鍵要素和基礎,正確把握資本項目開放的速度、順序和進程對推進人民幣國際化具有重要的戰略意義。開放資本市場的原則應是“先流入后流出,先長期后短期,先直接投資后證券投資,先機構投者后個人投資者”。現階段我國資本賬戶有序開放處于難得的戰略機遇期,我國企業“走出去”較為頻繁,而且也具備相當規模,富裕的外匯儲備和國內過剩的產能向對外直接投資提出了現實需求和客觀要求,加快推進資本項目的漸進開放顯得尤為迫切。目前,人民幣資本項目雖然尚未實現完全可兌換,但人民幣已經在周邊國家跨境使用,人民幣跨境使用規模越大,人民幣在資本項目完全可兌換后的風險就越小。資本項目開放與利率、匯率改革需要協調推進,資本項目的開放離不開利率市場化和匯率有管理的浮動,需要二者形成良性互動關系

長期以來,我國的利率和匯率變動主要不是由貨幣的供求關系和國際資本流動決定的,當前我國利率確定的主要因素取決于國內經濟金融環境,匯率變動則主要取決于我國相對于其他國家的貿易條件。國內經濟金融環境主要包括居民的消費和儲蓄習慣、資金使用效率、資金供求狀況、企業盈利能力、物價水平以及貨幣當局的利率調控能力等。貿易條件則主要包括勞動力成本、技術條件、產業結構、資源稟賦以及貨幣當局調控匯率的能力等。

協同推進資本項目開放與利率市場化和匯率自由化改革,首先要提高金融政策國內和國際協調,其次要營建優良的國內經濟金融環境,再次要調整經濟結構、優化對外貿易結構,轉變低端價值鏈和加工貿易的生產方式,逐步轉向出口中間產品和高附加值終端產品以及進口具有延伸產品鏈價值產品的貿易。

(4)進一步擴大雙邊本幣互換的范圍和規模,以東亞貨幣合作為基礎,推進國際貨幣合作

人民幣國際化的過程也是對外貨幣金融合作的過程,如前文所述,自2001年起中國與周邊國家及經濟貿易密切的國家簽署大量雙邊貨幣互換協議,尤其是與東亞國家的貨幣合作具有天然優勢條件,中國2002年與東盟國家簽署了自由貿易區協議,2010年開始正式啟動,目前中、日、韓自貿區談判正處于攻堅階段,有望在近年內達成協議,在此有利的基礎上,中國應積極促進與東亞國家區域內人民幣貿易結算的規模,充分鞏固在原有的CMI(清邁協議)框架和近年外匯儲備庫建設已取得的貨幣互換成果基礎,繼續提升外匯儲備庫的規模及實際運作效用,不斷提升人民幣在東亞貨幣合作中的地位。

人民幣在東亞貨幣合作中影響力的提升,不但有利于擴大人民幣在東亞國家尤其是東盟國家的信用,拓展人民幣在周邊國家的流通和使用范圍,逐步成為周邊國家外匯儲備貨幣,也勢必會逐步沖擊長期以來“東亞美元體制”的固有格局,逐步影響到歐美發達資本市場。

總之,經過多年的改革和開放,憑借中國經濟發展的成果和綜合國力的快速提升,人民幣國際化的步伐已經邁開,而且當前的國內、國際經濟政治環境為人民幣國際化提供了最有利的條件。現階段應當把握好難得的機遇,制定并采取切實有效的措施,推進人民幣國際化的快速發展,人民幣成為國際貨幣定不遙遠。

參考文獻:

[1]Bergsten C. Fred.The Dilemmas of the Dollar:the Eco?nomics and Politics of United States International Monetary Policy[M].New York University Press,1975.

[2]Mundell Robert.Currency Areas,Exchange Rate Sys?tems and International Monetary Reform[J]. Journal of Applied Economics,2000(2):217-256.

[3]中國人民大學國際貨幣研究所.人民幣國際化報告2013[M].北京:中國人民大學出版社,2013:1-2.

[4]蔣序懷.東亞經濟一體化中的貨幣金融合作[M].廣州:廣東經濟出版社,2013:41-45.

[5]中國商務部.2013年度中國對外直接投資統計公報[R].中國商務部,2013.

[6]Ranjan R.,Prakash A..Internationalization of Curren?cy:The Case of the Indian Rupee and Chinese Renminbi [R]. RBI Staff Studies,2010.

責任編輯:方程

The Realistic Basis and Barrier of RMB Internationalization,and the Way on How to Promote That

JIANG Xuhuai

(Shenyin and Wanguo Securities,Guangzhou,Guangdong510630,China)

Abstract:RMB internationalization is to make RMB to play its role in the world as trade settlement currency,financial transaction currency and international reserve currency. Reform in the exchange rate in China in 1990s is the beginning of RMB internationalization;at present,China's increasingly growing foreign trade and FDI,and the improved regional impact is the strong driving forces for RMB internationalization. But because of the irrational foreign trade structure,the imbalanced RMB international settlement and the rejection of "hegemonic" currency,there are so many difficulties in RMB internationalization. we should,first,perfect and promote the building of free trade zone,promote the development of offshore RMB financial center and the mechanism of RMB back flow;second,we should deepen the financial institutional reform,perfect the mechanism of financial market,and accelerate the building of international financial center;third,we should promote the gradually developed capital account liberalization,interest rate liberalization and exchange rate liberalization;and fourth,we should further expand the scope and size of bilateral currency swap,and take currency cooperation in Eastern Asia as the basis to promote international currency cooperation.

Key words:RMB internationalization;currency swap;exchange rate liberalization

[作者簡介]蔣序懷(1974-),男,湖南省永州市人,申銀萬國證券股份有限公司營業部總經理,經濟學博士,理論經濟學博士后,主要研究方向為國際金融。

中圖分類號:F822.0

文獻標識碼:A

文章編號:1007-8266(2015)03-0062-06