高管—員工薪酬差距與企業績效的實證研究——基于傳統制造業和高科技制造業的對比

2016-01-19 07:34:33曹華林王曉丹

重慶理工大學學報(社會科學) 2015年10期

曹華林,王曉丹,景 熠

(重慶理工大學 管理學院, 重慶 400054)

高管—員工薪酬差距與企業績效的實證研究——基于傳統制造業和高科技制造業的對比

曹華林,王曉丹,景熠

(重慶理工大學 管理學院, 重慶400054)

摘要:選取246家滬深A股制造業公司2009—2013年的數據,在對比傳統制造業和高科技制造業的基礎上,對高管—員工薪酬差距與企業績效的關系做了實證分析。研究發現:(1)無論傳統制造業還是高科技制造業,高管—員工薪酬差距與企業績效均呈顯著正相關;(2)在傳統制造業內,企業規模表現為顯著地正向增強二者之間的關系,在高科技制造業內,企業規模的影響也表現為正相關,但不顯著;(3)在傳統制造業內,員工人數表現為顯著地負向加大薪酬差距的作用,在高科技制造業內,員工人數的影響則表現不顯著,且為正相關。

關鍵詞:薪酬差距;企業績效;高管;員工

中圖分類號:F275

文獻標識碼:標識碼:A

文章編號::1674-8425(2015)10-0074-06

Abstract:In addition to a contrast between traditional manufacturing industries and high-tech manufacturing industries, this paper gave an empirical analysis of the relationship between executive-employee compensation gap and firm performance in the listed companies, basing on the data collected from 246 Shanghai and Shenzhen A share manufacturing companies from 2009 to 2013. This study finds that in both traditional manufacturing industries and high-tech manufacturing industries, there is a prominent positive correlation between executive-employee compensation gap and firm performance; besides, in traditional manufacturing industries, the enterprise scale significantly strengthens the positive correlation, and also, in high-tech manufacturing industries, the enterprise scale strengthens this positive correlation, too, but not significantly; as for the staff number, it markedly weakens the impact of executive-employee compensation gap on firm performance, however, in high-tech manufacturing industries, the staff number shows negatively and not markedly.

收稿日期:2015-01-12 2015-03-17

基金項目:重慶社會科學院重大基礎課題“長江三峽后續發展的法律政策供給研究”(2013JC—3) 重慶理工大學2014年研究生創新基金資助項目(YCX2014239)

作者簡介:丁新正(1969—),男,河南南陽人,教授,碩士,碩士生導師,研究方向:法理學、移民法、環境資源法和城鄉統籌。 田冠軍(1974—),男,教授,博士,研究方向:政府會計與審計;譚璐(1991—),女,碩士研究生,研究方向:政府會計與審計;劉詩雨(1990—),女,碩士研究生,研究方向:政府會計與審計。

doi:10.3969/j.issn.1674-8425(s).2015.10.016 10.3969/j.issn.1674-8425(s).2015.10.013

Empirical Research on Correlation Between Executive-

Employee Compensation Gap and Firm Performance:

Comparison of Traditional Manufacturing and

High-Tech Manufacturing Industries

CAO Hua-lin, WANG Xiao-dan, JING Yi

(College of Management, Chongqing University of Technology, Chongqing 400054, China)

Key words: compensation gap; firm performance; executives; employee

一、引言

企業內部薪酬分配存在差距,這是長久以來存在的事實。隨著這種分配差距的擴大,由該客觀事實引發的問題也存在一定的爭議。2009年,針對央企管理層非正常的高薪酬問題,國家頒布了“限薪令”。該令的頒布在我國引起熱議,有人支持有人反對。對于類似的問題,美國也在2009年2月宣布了“限薪令”。對于企業薪酬分配差距與組織績效的關系問題,國內外學者已做過相關研究,不過大都還是集中于高管團隊成員。實際上,由于高管跟普通員工處于不同的層級,因此二者的薪酬其實存在更大的差距。另外,不少學者如羅楚亮、李實等發現,企業在進行薪酬分配時,不可避免會受到行業因素的影響,進而會影響到整個企業的績效[1]。因此,在對薪酬差距和企業績效關系進行研究時,行業因素是必須要考慮的。考慮到制造業對我國經濟發展的重要性,本文的研究將限定在制造行業內,但又不僅僅局限于直接對某一個行業的籠統研究,而是從一個新的角度出發,進行傳統制造業與高科技制造業的對比分析。傳統行業與高科技行業本身就是兩個對比鮮明的行業,但在以往的相關研究中,卻鮮有對于這兩個行業的對比。因此,本文認為分析高管和員工之間的薪酬差距對傳統制造業和高科技制造業的對比研究很有意義。

二、理論綜述及文獻回顧

有關企業內部薪酬差距與績效的研究,學術界一直存在兩種較為成熟的理論,分別為錦標賽理論和行為理論。錦標賽理論主要用來研究委托代理關系,該理論強調薪酬差距對企業績效的正效應,認為員工樂于接受一定的薪酬差距,從而帶來整個企業績效的提高。與之相反的是,行為理論強調薪酬差距對企業績效的負效應,倡導要縮小薪酬差距,體現薪酬分配的平均。一直以來,這兩種理論都有很大的影響力,為后來學者的研究提供了一定的借鑒,也起到了一定的解釋作用。

在對高管—員工薪酬差距與企業績效關系的研究中,一些研究結果支持錦標賽理論,即認為高管—員工薪酬差距對企業績效具有正效應。例如,最早討論薪酬差距的美國學者Jensen認為應當提高薪酬水平并加大薪酬差距,從而發揮錦標賽理論的作用[2]。之后,具有代表性的國外學者如Lazear和Rosen[3],Lallemand[4]則相繼研究了內部薪酬差距與企業績效的關系,結果證明二者之間均呈正相關。另外,我國也有不少學者支持該理論,較有代表性的有劉亞莉、李娟、劉哲在相關研究中指出高管—員工薪酬差距與企業經營業績顯著正相關[5]。張鵬[6]、何軍耀[7]等還發現,與所有者性質無關,無論國有企業和非國有企業,高管—員工薪酬差距與企業績效關系均與錦標賽理論的解釋相一致。

還有一些實證結果支持行為理論,即認為高管—員工薪酬差距對企業績效具有負效應。如Cowherd和Levine就得出二者之間呈顯著負相關的結論[8]。之后,Siegel也在相關研究中得出類似的結論[9]。

基于上述分析,本文將以傳統制造業和高科技制造業為例進行對比分析,繼續探討這兩個領域高管—員工薪酬差距與企業績效的關系,以豐富相關理論。

三、研究假設

在改革開放之前,我國一直實行按勞分配,在各個企業中都存在平均主義的傾向,這也使得整個企業內部的薪酬趨于同化而不是異化。但1978年后,隨著我國開放程度越來越高,平均主義逐漸被打破,我國也在逐步改革個人收入分配制度。這樣的結果是,公司內部薪酬差距日益擴大,高級管理層與普通職工之間的薪酬差距隨之越來越大。據以上前人研究結論可知,大部分學者的實證結果更傾向于支持錦標賽理論。企業加大高級管理人員與普通員工之間的薪酬差距,在一定程度上會激勵高管,使其認為傾心付出的確會得到應有的豐厚回報,從而令高管更加努力地工作來實現更高的自我價值;同時員工在意識到差距后,也會形成一種自我鞭策,意識到應該比以前更加努力工作,盡職盡責,通過更好的表現來縮小差距,這樣的結果是給企業帶來更高的績效。基于此,本文提出假設:

假設1:傳統制造業中,高管—員工薪酬差距與企業績效呈顯著正相關。

假設2:高科技制造業中,高管—員工薪酬差距與企業績效呈顯著正相關。

在一個企業當中,高管與員工在職位、責任等方面存在顯著差異。張正堂在相關研究中指出,在某種程度上,一個企業的層級數由員工的規模決定,員工規模越大,層級相對也會越多;這種情況下,較員工規模較小的企業,高管的職位、責任等特征也會顯得更突出,即企業對高管的要求也會更高、更嚴格。如此,在員工數量較多的企業,經營、決策等問題要復雜得多,而經營、決策等問題的愈加復雜會使得整個企業的管理也變得更加復雜,同時管理層級也會隨之增加,這必將擴大管理層與員工之間的薪酬差距[10]。但這種正效應并非一直存在,即員工數量并非越多越好。這是因為,薪酬差距的存在會讓員工從心理上意識到不公平,從而助長其消極厭倦情緒。但當一個企業員工人數多到一定量時,員工的不公平感會削弱,由這種不公平感所產生的副作用也會隨之減小;更進一步,員工們甚至不會再那么在意與高管之間的薪酬差距,而是更傾向于與同級之間的比較,這樣的結果是,在員工規模很大的情況下,薪酬差距的擴大不會再對企業績效產生大的影響。考慮到傳統行業跟高科技行業的特點,前者擁有龐大的勞動力,而后者則主要依賴高新技術和專業知識,兩個行業形成鮮明對比。因此,與傳統行業相比,高科技行業公司高管—員工薪酬差距會對績效產生更小的影響。基于此,本文提出以下兩個假設:

假設3:傳統制造業中,隨著員工人數的增多,會降低高管—員工薪酬差距對企業績效的影響,且表現為負相關;而員工人數對高科技制造企業的高管—員工薪酬差距影響則沒有這種負效應。

假設4:傳統制造業中,隨著員工人數的增多,會降低高管—員工薪酬差距對企業績效的影響,且表現為負相關;而員工人數對高科技制造企業的高管—員工薪酬差距影響也有負效應,但不及傳統制造企業顯著。

本研究用資產總額表示企業規模的大小,同時,為了減少數據的波動性,增加數據的穩定性,特取其自然對數。一般來說,企業規模跟企業績效之間表現正相關,即一個企業的規模越大,在一定程度上,就越會降低其交易成本,從而提升整個企業的績效。但也有學者認為,隨著公司規模的進一步擴大,會導致公司邊際績效隨公司規模的增大而減小,因此公司規模也并不是越大對企業就越好,張鵬也在相關研究中提到此問題[6]。然而與此同時,對于傳統和高科技行業而言,又很難去界定這兩個行業的企業規模大小。基于此,本文提出以下兩個假設:

假設5:對于傳統制造業和高科技制造業,企業規模對高管—員工薪酬差距的作用是一致的。

假設6:對于傳統制造業和高科技制造業,企業規模對高管—員工薪酬差距的作用是不一致的。

四、研究設計

(一)樣本選擇與數據來源

本文在限定傳統制造業和高科技制造業時,依據證監會的行業劃分標準,并參考以往學者對這兩個行業的限定,最后得出與之類似的分類結果。本研究的分類結果為,傳統制造業主要包括:食品飲料、服裝鞋類、紡織業;高科技制造業則主要包括:醫療設備、生物制藥、通信設備、飛機制造和計算機設備。據此分類結果,本文的研究樣本為2009—2013年共5年滬深A股傳統制造業和高科技制造業,在進行樣本選取時,剔除了以下類型公司:(1)ST以及*ST公司;(2)高管薪酬小于或等于員工薪酬的公司;(3)財務數據缺失的公司;(4)與本研究有關的非財務信息披露不完全的公司。經過以上條件的篩選,最后得到246家企業,其中100家歸屬傳統類,余下146家歸屬高科技類。本文數據主要來源于國泰安CSMAR數據庫。

(二)高管定義

高管即企業的高層管理人員,對高管的定義,學者并未達成統一意見。本研究中所指的高管,具體包括總經理、副總經理、總裁、副總裁、CEO、董事、監事、董事會秘書和年報上公布的其他管理人員(包括董事中兼任的管理人員),并剔除未領取薪酬的董事、監事及高管。這樣定義幾乎涵蓋了公司所有的高層管理人員,另外這種分類與CSMAR數據庫中披露的高管規模中高管的定義相一致,該分類具有廣泛性且方便獲取數據。

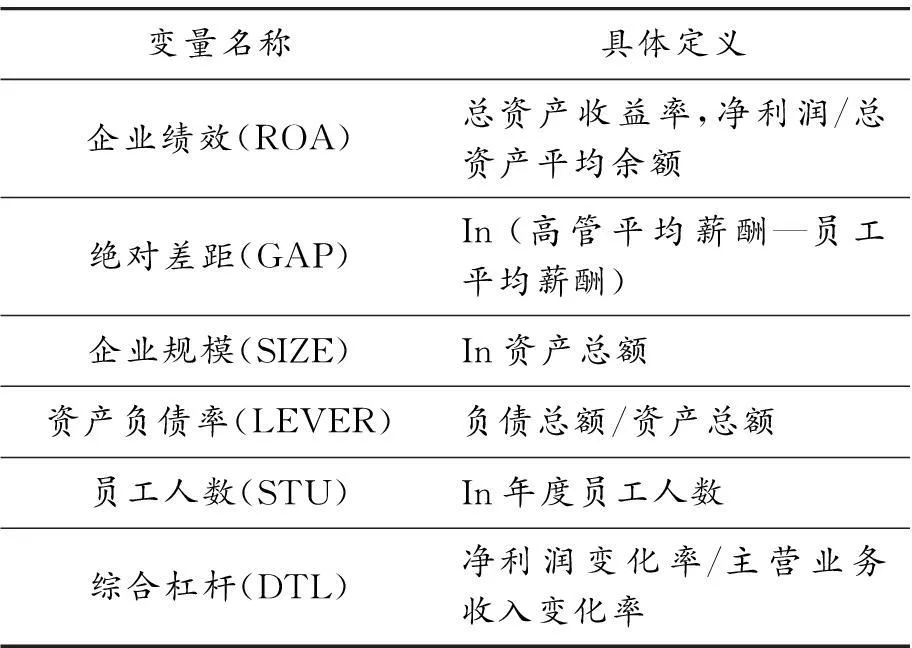

(三)變量定義

有關該研究中的企業績效這一指標,學者意見也不統一,總體來說有ROE(凈資產收益率)、ROA(總資產收益率)、托賓Q、EPS(每股收益)、EBIT(息稅前利潤)及凈利潤取自然對數等,還有的學者會同時選擇多個指標進行研究。這里采用多數學者的做法,如劉亞莉等[5]和張鵬[6]等,即采用ROA衡量企業的績效。對于研究中的高管—員工薪酬差距,此處跟李旭子做法相同,即采用絕對差距計算[11],具體定義為:高管平均薪酬與員工平均薪酬的差額,然后取差額的自然對數。其中,高管平均薪酬為年度所有領取薪酬的高管薪酬總額與相應年度所有領取薪酬的高管總人數的比值;員工平均薪酬為年度所有員工薪酬總額與相應年度所有員工總人數的比值。其中,年度所有員工薪酬總額為該年度支付給職工以及為職工支付的現金加上年末應付職工薪酬,然后再扣除年初應付職工薪酬。

根據以前的研究,本研究初步選取的控制變量主要為企業規模、資產負債率、綜合杠桿、高管人數、企業成長速度和員工人數。但在數據初步處理時,剔除了披露不完全的企業成長速度,在進行回歸分析逐個加入變量時發現有多重共線現象,這里采取剔除相關變量的補救方法。最后本文確定的控制變量有4個,如表1所示。

(四)研究模型

本文采用多元線性數據模型,擬設計研究模型為:

ROA=α+β1GAP+β2SIZE+β3LEVER+

β4STU+β5DTL+ε

其中,α為截距項,ε為殘差項。

表1 各個變量名稱及其具體定義

五、實證分析

(一)描述性統計

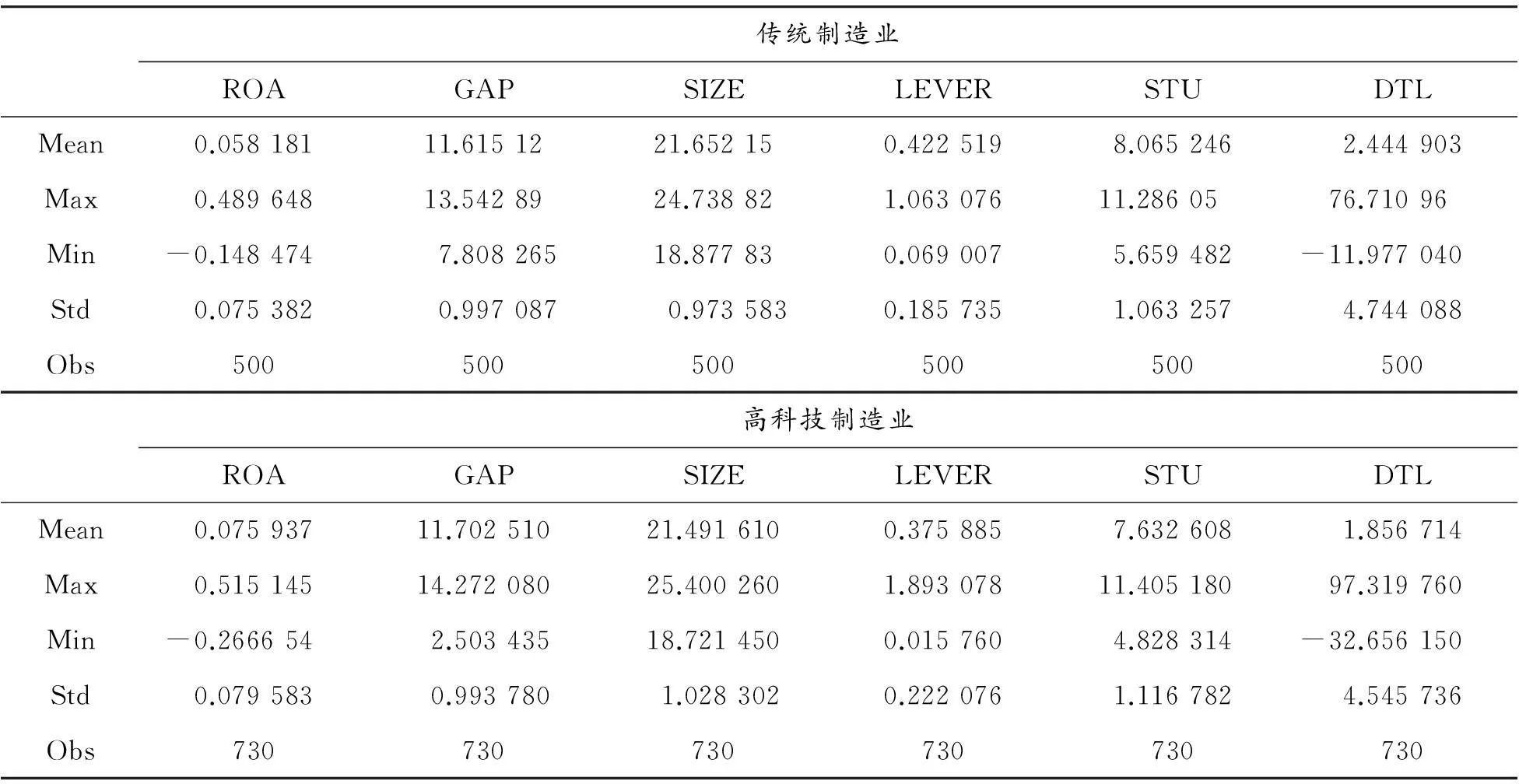

表2為傳統制造業和高科技制造業各變量的描述性統計結果。

從表2中對比可以看出,就企業績效平均水平而言,高科技制造業的整體水平要高于傳統制造業,約高出0.02。就高管—員工平均薪酬差距來說,兩個行業的絕對差距相差不大,高科技制造業僅比傳統制造業高出約0.1;由兩個行業薪酬差距的標準差可知,對應數據的離散程度差不多;但是觀察最大值與最小值之差不難發現,高科技制造業絕對薪酬差距的跨度范圍要大于傳統制造業。另外,無論企業規模、資產負債率、員工人數還是綜合杠桿水平,傳統制造業整體高于高科技制造業。這也與行業特征有關,比如傳統行業對技術的依賴性相對較弱,擁有龐大的勞動力,因此員工人數自然多于主要依靠知識和技術的高科技行業,而資產總額也會相對高科技行業多。而本文研究中,企業規模選擇用資產總額來表示,所以就企業規模而言,傳統行業企業規模整體要更大些。另一方面,該描述性統計結果也反映出,高科技制造業償債能力較強,就銷售額變動對每股盈余造成的影響,傳統制造業表現更明顯。

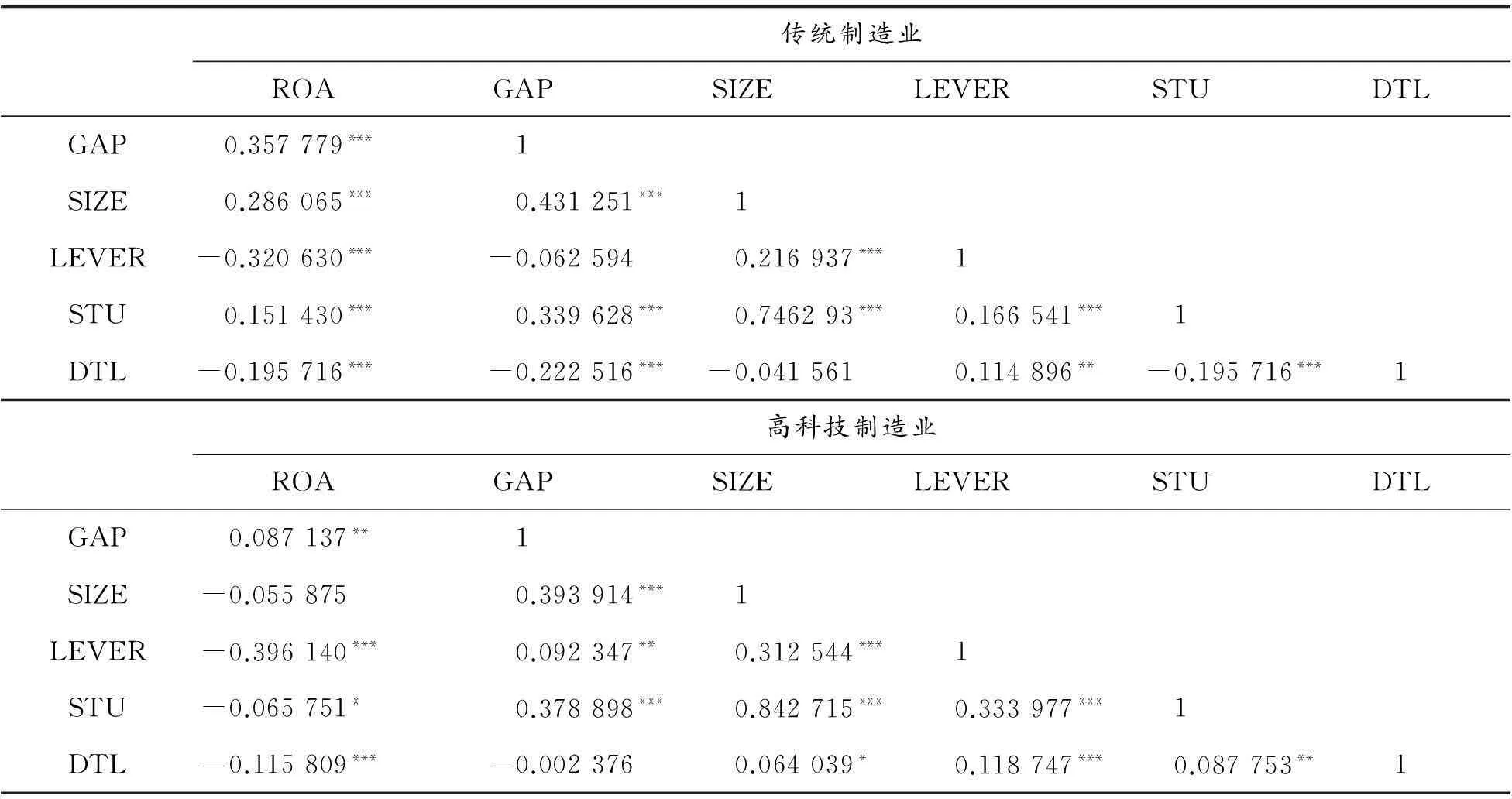

表3顯示,無論傳統制造業還是高科技制造業,高管—員工薪酬差距對企業績效的影響均表現為正向顯著。該現象說明在傳統制造業和高科技制造業內,均支持錦標賽理論,這與我們的研究假設也是相一致的。另外其他各個變量之間的相關系數也均表明,這些變量都是相對獨立的,因而排除了多重共線性的可能。

表2 傳統制造業和高科技制造業各變量的描述性統計

注:表中小數均保留小數點后6位有效數字

表3 傳統制造業和高科技制造業各變量的spearman相關系數表

注:對角線下方為spearman系數,*、**、***分別表示顯著性水平為10%、5%、1% (雙尾檢驗),表中小數均保留小數點后6位有效數字

(二)回歸分析

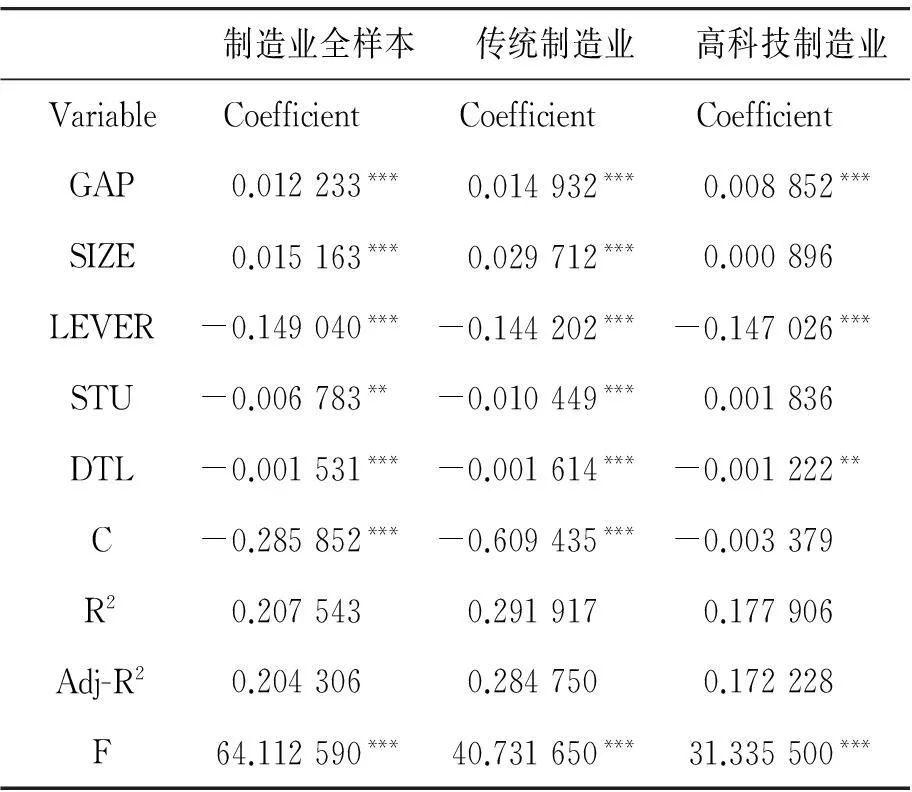

從表4中回歸結果可以看出,傳統制造企業的高管—員工薪酬差距與企業績效呈顯著正相關,高科技制造企業也如此,且均在1%統計顯著水平上。如此,假設1、假設2得到驗證。回歸結果還顯示,不管在傳統制造業還是高科技制造業,資產負債率、綜合杠桿均與企業績效呈現顯著負相關關系。即隨著企業舉債越來越多,企業也會隨之面臨更大的風險,在風險較大的情況下,企業績效會隨之降低。

表4 傳統行業、高科技行業及制造業全樣本的回歸結果

注:*、**、***分別表示顯著性水平為10%、 5%、1% (雙尾檢驗);表中數字均保留小數點后6位有效數字

另外,研究變量為員工人數時,就傳統制造業而言,與企業績效表現出1%水平上的顯著負相關關系。而高科技制造業內,兩者之間的關系卻表現正相關,但不顯著。兩個行業的綜合作用結果,使得制造業全樣本的對應關系表現為在5%水平上顯著負相關。以技術為主的高科技行業員工人數相對勞動力密集型的傳統行業要少得多,其重要作用也相對小于傳統行業,故與企業績效關系表現不顯著。而傳統行業員工很多,剛開始可能會對與高管之間的薪酬差距感到不公。當意識到員工眾多,競爭激烈,即使努力也不一定改變現狀之后,久而久之產生消極情緒。當員工普遍這樣想時,就表現為負面情緒占上風,從而帶來企業績效的下滑。故假設3得到證明,拒絕假設4。

最后,值得注意的是,當變量為企業規模時,回歸結果顯示,傳統制造業的企業規模越大,越會顯著增強高管—員工薪酬差距對企業績效的正向作用;高科技制造業內,企業規模雖然也與企業的績效呈現正相關,然而二者之間的關系表現為不顯著。兩個行業綜合作用的結果使得在全樣本中,企業規模與企業績效仍然呈顯著正相關關系。因此,假設6得到證明,拒絕假設5。

六、結論

本文以2009—2013年上市公司數據為主,選取246家在滬深兩市上市的制造業A股公司,在對比傳統制造業和高科技制造業的基礎上,實證分析了高管—員工薪酬差距與企業績效的關系。研究發現:無論傳統制造業還是高科技制造業,高管—員工薪酬差距與企業績效均呈顯著正相關,這一結論又將豐富薪酬差距研究理論。同時,在做傳統制造業與高科技制造業的對比分析時,表明了二者之間的差異。首先,在傳統制造業內,企業規模表現為顯著地正向加大薪酬差距對企業績效的正相關作用,而在高科技制造業內,企業規模對薪酬差距與企業績效之間關系的影響不顯著,但也表現為正相關;其次,就員工人數而言,傳統制造業內表現為顯著地負向加大薪酬差距的作用,但高科技制造業內員工人數則表現不顯著,且為正相關。這與傳統行業與高科技行業的特點有關,傳統行業勞動力密集,技術相對落后;高科技行業知識型密集,以技術為核心,由此會造成企業規模和員工人數這兩個變量作用的差異。這也為現實薪酬績效提供指導意義,即無論傳統制造企業還是高科技制造企業,均要在兼顧公平的前提下,適當增大高管與員工的薪酬差距,這對高管和員工都有一定的激勵作用,從而利于企業績效的提升。同時,在調節薪酬差距與企業績效之間關系時,又要根據各個行業企業自身的具體特點,尤其在企業規模和員工人數上,兩個領域的做法有一定差距。作為傳統行業,要適當擴大企業規模,控制本已龐大的員工人數;同時,企業規模和員工數量對高科技行業的影響基本不大,但也要適當保持一定的員工人數,同時控制企業規模不能過大。

參考文獻:

[1]羅楚亮,李實.人力資本、行業特征與收入差距——基于第一次全國經濟普查資料的經驗研究[J].管理世界,2007(10):19-30.

[2]JENSEN M,MECKLING W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976(3):305-360.

[3]LAZEAR E,ROSEN S.Rank-order tournaments as optimum labor contracts[J].Journal of Political Economy,1981,89(5):841-864.

[4]LALLEMAND T,PLASMAN R,RYCX F.Intra Firm Wage Dispersion and Firm Performance:Evidence from Linked Employer-Employee Data[J].KYKLOS,2004(57):533-558.

[5]劉亞莉,李娟,劉哲.我國國有上市公司高管員工薪酬差距的影響因素分析[J].中國管理信息化,2011(11):17-19.

[6]張鵬.薪酬差距對公司業績的影響效應——基于不同股權性質下的實證研究[D].成都:西南財經大學,2013.

[7]何軍耀,李巧慧.房地產上市公司高管薪酬與企業業績的相關性研究——基于國家控股和非國家控股企業的分析[J].重慶理工大學學報:社會科學,2014(1):65-59.

[8]COWHERD,DOUGLAS M,LEVINE D.Product Quality and Pay Equity between Lower-level Employees and Top Management:An Investigation of Distributive Justice Theory[J].Administrative Science Quarterly,1992(37):302-320.

[9]SIEGEL P A,HAMBRICK D C.Pay Disparities within Top Management Groups:Evidence of Harmful Effects on performance of High-Technology Firms[J].Organization Science,2005,16(3):259-274.

[10]張正堂.企業內部薪酬差距對組織未來績效的實證研究[J].會計研究,2008(9):81-87.

[11]李旭子.我國上市公司內部薪酬差距與企業績效的相關性研究[D].南京:南京財經大學,2010.

(責任編輯許若茜)

引用格式:丁新正.我國中亞戰略實施背景下中資企業及華人華僑保護問題研究[J].重慶理工大學學報:社會科學,2015(10):96-100.

Citation format:Ding Xin-zheng.Implementation of China’s Strategy of Central Asia and Protection for Chinese-Funded Enterprises and Their Staff, Overseas Chinese[J].Journal of Chongqing University of Technology:Social Science,2015(10):96-100.

引用格式:田冠軍,譚璐,劉詩雨.基于BSC的環保資金績效審計評價指標體系構建[J].重慶理工大學學報:社會科學,2015(10):80-85.

Citation format:TIAN Guan-jun,TAN Lu,LIU Shi-yu.Environmental Protection Funds Performance Audit Evaluation Indicator System Based on Balanced Score Card[J].Journal of Chongqing University of Technology:Social Science,2015(10):80-85.