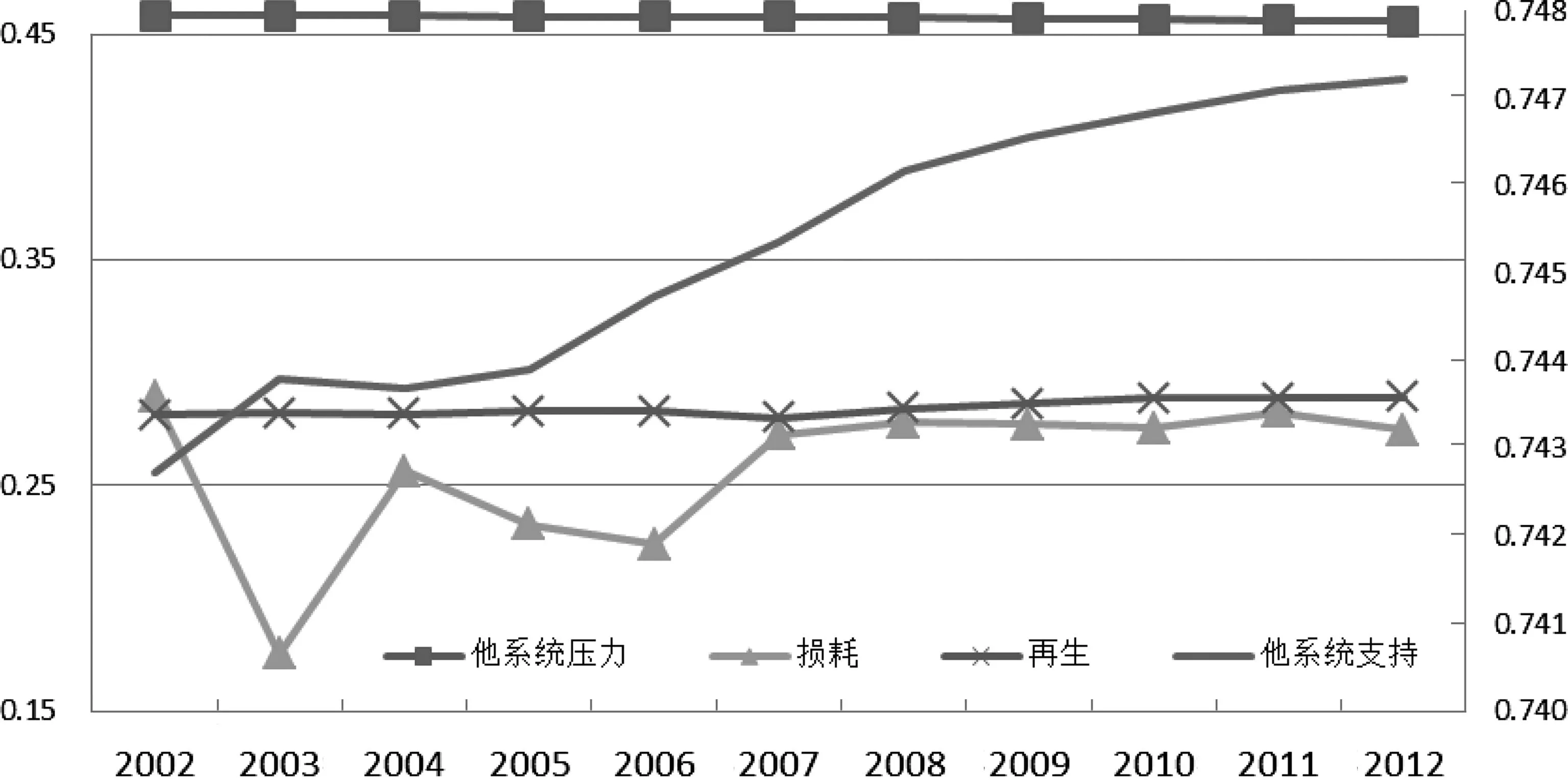

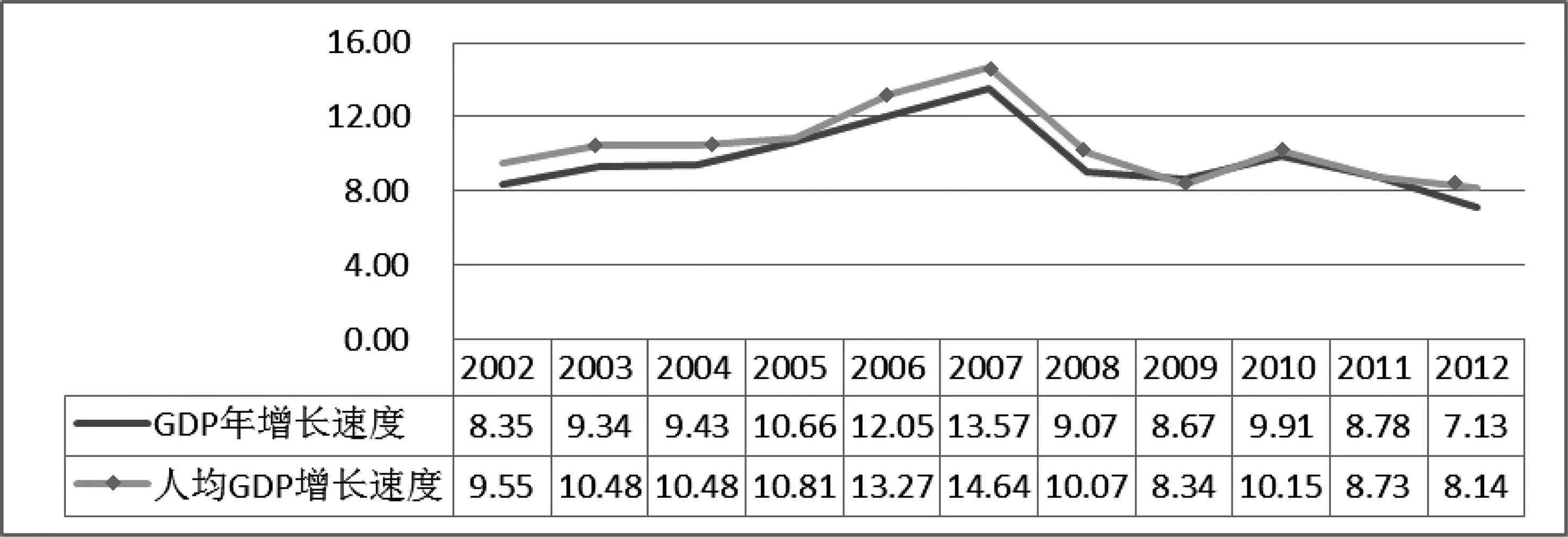

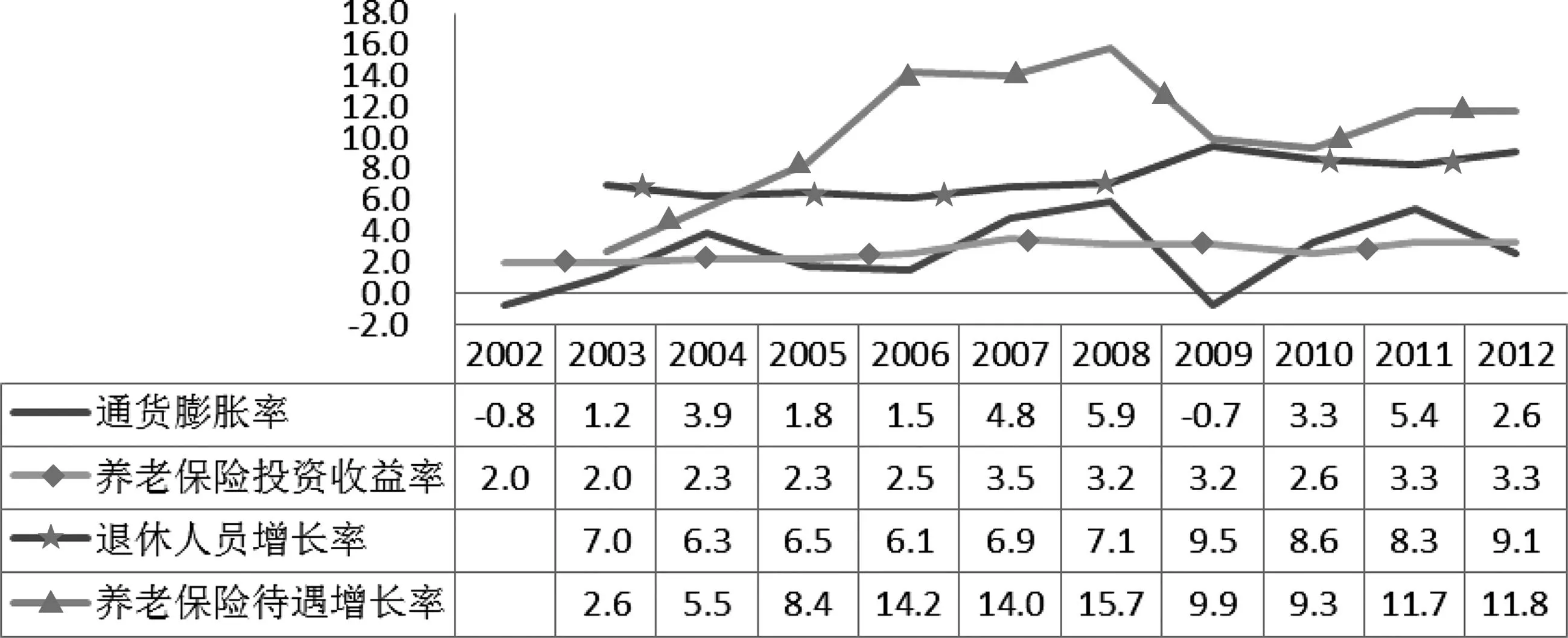

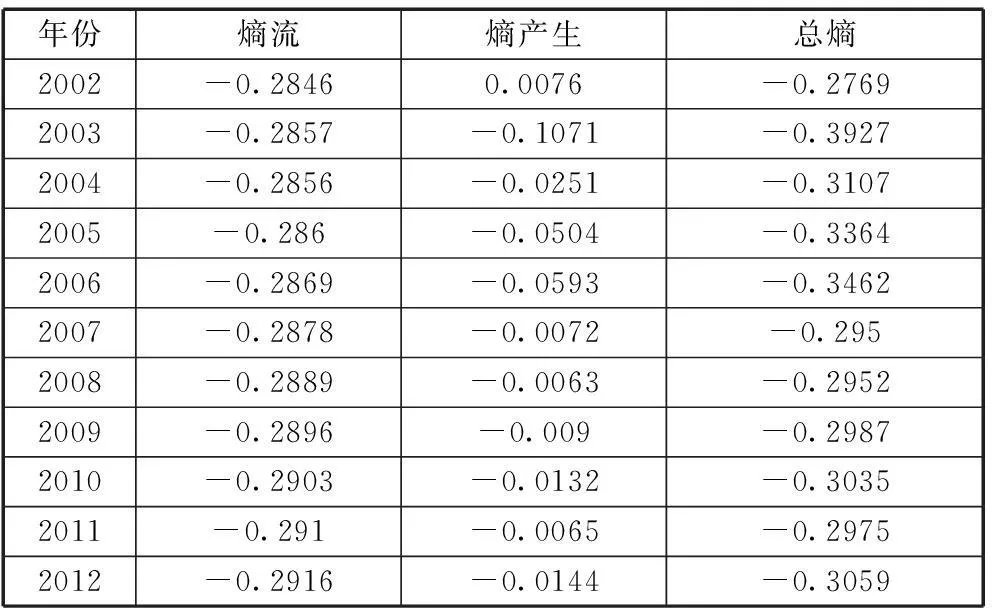

耗散結構視閾下城鎮職工養老保險運行分析

2016-01-19 09:02:36武萍,隋保忠,陳曦

中國軟科學 2015年5期

耗散結構視閾下城鎮職工養老保險運行分析

武萍,隋保忠,陳曦

(遼寧大學人口研究所,遼寧沈陽110036)

摘要:以城鎮職工養老保險制度的耗散結構特征出發,構建養老保險耗散結構熵變模型和熵變指標體系,實證分析了城鎮職工養老保險制度的運行狀況,發現城鎮職工養老保險制度運行總體處于合理有序狀態,養老保險系統與外部經濟系統的良性交互作用推動其可持續發展,但養老保險系統內部諸如統籌層次低、基金增值能力不足等問題導致城鎮職工養老保險面臨不可持續的潛在威脅。文章以推動養老保險系統負熵流產生為基本方向,提出養老保險系統與經濟發展相協調、確定合理財政補貼及繳費給付水平等對策建議。

關鍵詞:城鎮職工養老保險;耗散結構;熵變;政府責任

收稿日期:2014-11-20修回日期:2015-03-10

作者簡介:武萍(1969-),女,漢族,遼寧大學研究員、博士生導師,博士,研究方向:社會保障與經濟發展。

中圖分類號:C979

文獻標識碼:A

文章編號:1002-9753(2015)05-0173-11

Abstract:Based on dissipative structure characteristics of the town worker endowment insurance,combining with dissipative structure theory,this paper built the dissipative structure entropy model of the endowment insurance and the entropy index system.Empirically analyze the operation situation of the town worker endowment insurance,and figure out that the town worker endowment insurance runs in a reasonable and orderly state.Besides,the interaction between the system and the external economic system promotes its sustainable development.But the interior problems of the system engender unsustainable potential threat to the town worker endowment insurance,for instance,the level of social pooling is low,and the value-added ability of the town worker endowment insurance fund is insufficient.To promote the town worker endowment insurance getting negative entropy flow,this paper puts forward some countermeasures and suggestions,for instance,the development of the endowment insurance system should be in harmony with the economic development,and fiscal subsidies,contribution and declassification should be in reasonable level.

Situation Analysis of Basic Endowment Insurance for the Urban Working

Group System from the Perspective of Dissipative Structure Theory

WU Ping,SUI Bao-zhong,CHEN Xi

(PopulationResearchInstitute,LiaoningUniversity,Shenyang110036,China)

Key words:town worker endowment insurance; dissipative structure; entropy; government responsibility

一、引言

城鎮職工養老保險制度是中國養老保險體系的核心部分,建立可持續的城鎮職工養老保險制度是完善養老保險體系的關鍵。其中,城鎮職工養老保險制度是包含人口結構、管理服務和基金運營等一系列要素的復雜系統,各項制度要素運行是否合理及相互有效銜接是保證系統可持續發展的基本前提。而以耗散結構視角構建城鎮職工養老保險運行狀況的系統性評價機制,能夠破解“孤立”地評價各要素運行狀況導致評價缺乏整體性和科學性的問題,實現由“點對點”分析向“面對面”分析的轉變,為完善城鎮職工養老保險制度提供科學、合理的依據。

隨著《關于深化企業職工養老保險制度改革的通知》和《關于建立統一的企業職工基本養老保險制度的決定》頒布并實施,我國初步建立了“統賬結合”模式的城鎮職工養老保險制度。建立初期由于覆蓋范圍有限,城鎮職工養老保險制度規模較小,養老保障制度各要素能夠有效運行。而在制度不斷完善和養老保險制度“擴面”目標逐步實現過程中,城鎮職工養老保險覆蓋人數從1991年的6740.3萬人增長到2012年的30426.8萬人,增長351.42%;對應的基金年收入從1991年的215.7億元增長到2012年的20001億元,城鎮職工養老保險已發展成為一個龐大的復雜系統。在人口老齡化沖擊下,城鎮職工養老保險繳費率過高、個人賬戶“空賬”運行等問題逐漸凸顯。在這種現實背景下,如果缺乏系統性剖析城鎮職工養老保險制度運行狀況的整體框架,將難以有序配置國家、企業和個人資源,建立科學合理的制度運行模式,導致養老保障系統面臨不可持續的潛在威脅。

目前,對于養老保險運行情況的分析,主要是通過對養老保險項目各個參量的描述來分析養老保險的發展狀況。比如,養老保險待遇水平[1-3],養老保險享受條件[4-5],養老保險基金投資[6-7]等參量分析。這種方法能夠直觀地反映出養老保險的運行狀況,便于年份以及跨空間的交叉比較,同時有利于模型構建和模擬分析。但是這種方法更多地用點與點分析來代替面與面的分析,只能反映養老保險某一側面的運行情況,不能為分析者提供一個分析養老保險整體運行情況的框架。

面與面的分析需要構建指標體系,并能把這些指標融合為一體,從而才能從整體上反映出養老保險的運行情況。耗散結構理論能夠通過熵變把上述思路反映出來。耗散結構理論由于其廣泛的適用性,在多個學科中都得到了應用,在社會科學里主要運用于研究區域經濟發展[8]、企業組織研究[9-10]、公共組織研究[11-12]、城市環境發展研究[13-14]等。不過目前,學術界還未有運用耗散結構理論對養老保險的運行狀況進行研究。由于可以把養老保險制度看做一個組織系統,并且其擁有耗散結構特征(下一部分將進行闡述),因此,可以借鑒上述文獻運用耗散結構理論對養老保險制度現有運行情況進行分析,這是一個研究方法的創新。

本文從城鎮職工養老保險制度的耗散結構特征出發,結合耗散結構理論,構建養老保險耗散結構熵變模型和熵變指標體系,實證分析了城鎮職工養老保險制度運行狀況,并根據分析結果兼顧分析政府在養老保險持續發展方面應該采取的措施。

二、養老保險耗散結構特征及熵變模型分析

(一)養老保險耗散結構特征分析

耗散結構理論認為:一個遠離平衡的開放系統(不管是力學的、物理的、化學的、生物學的乃至社會的、經濟的系統),通過不斷地與外界交換物質和能量,在系統內部某個參量的變化達到一定的閥值時,經過漲落,系統可能發生突變即非平衡相變,由原來的混亂無序狀態轉變為一種在時間上、空間上或功能上的有序狀態。這個遠離平衡的開放系統稱之為“耗散結構”。具有“耗散結構”的系統應該具有以下4個特征:系統開放、遠離平衡態、系統中存在非線性作用、存在漲落活動等[15]。

養老保險系統是一個經濟系統里的子系統,是一個開放的系統。在養老保險系統里存在著政府、市場、社會、個人等主體,其擁有制度平臺、保險基金、管理運營監管等子系統來支撐其持續運行。各個子系統之間不斷發生物質、能量以及信息的交換,以滿足養老保險系統的維持和有序發展。養老保險系統是一個遠離平衡態的系統,系統內各個子系統存在著物質和能量的差異,養老保險系統的非平衡態是絕對的,而平衡態是相對的。養老保險系統中存在著非線性作用機制,內外任何要素之間相互依存,存在著各種正負反饋,不是簡單的線性因果關系。人口結構狀況、經濟發展水平、政治訴求、社會文化習慣習俗、科技發展水平等要素都在不同程度上影響著養老保險系統的存在和發展形式。養老保險系統中存在著“漲落有序”,其在動態有序的平衡點附近震蕩。養老保險系統所謂的平衡點是動態變化的。養老保險系統達到平衡點的表現為,在某一個時期既定的約束條件下,養老保險系統能保持著持續有序地運行。綜合上述,可以認為養老保險系統是一個“耗散結構”系統。馮珊(1990)通過類比分析出經濟系統所具有的耗散結構本質[16]。梁靜溪和田世海等(2009)在農業產業化經營組織演進研究中列舉了農業產業化經營組織的耗散結構特征,并把其視為耗散系統進行研究[12]。傅廣宛(2006)對耗散結構理論應用于公共服務提供體系的可行性進行了分析,主要分析方法是對公共服務體系的耗散結構特征進行剖析,并運用耗散結構理論對公共服務體系進行分析[11]。劉艷梅和姜振寰(2002)將熱力學系統中熵、耗散結構理論與企業管理相結合,根據熵增原理,管理系統出現從有序到無序的演變,從本質上說明了企業管理的必要性[9]。因此,通過對上述文獻的分析,可以把具有“耗散結構”特征的養老保險系統視為耗散結構進行研究。

(二)養老保險耗散結構熵變模型

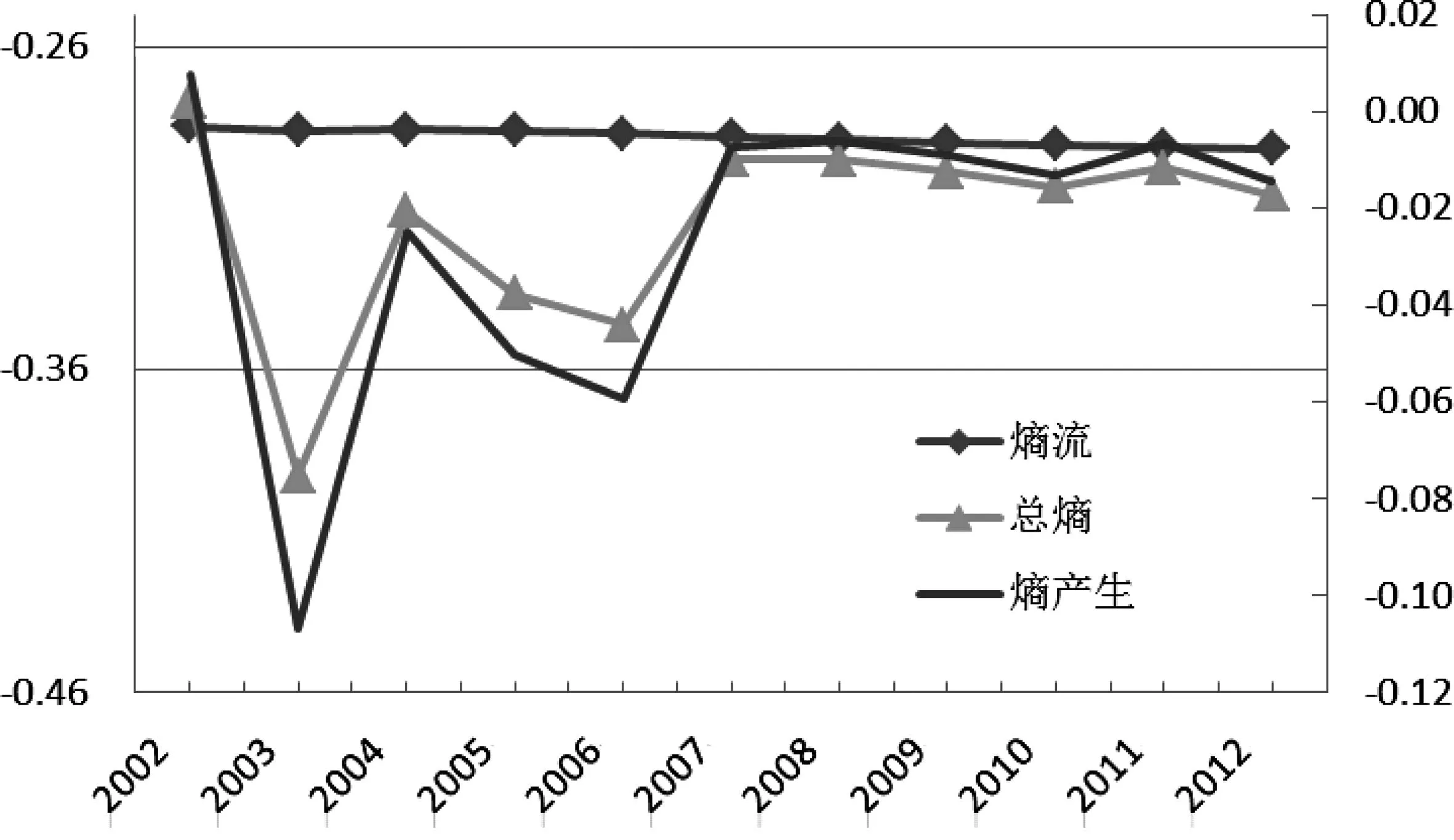

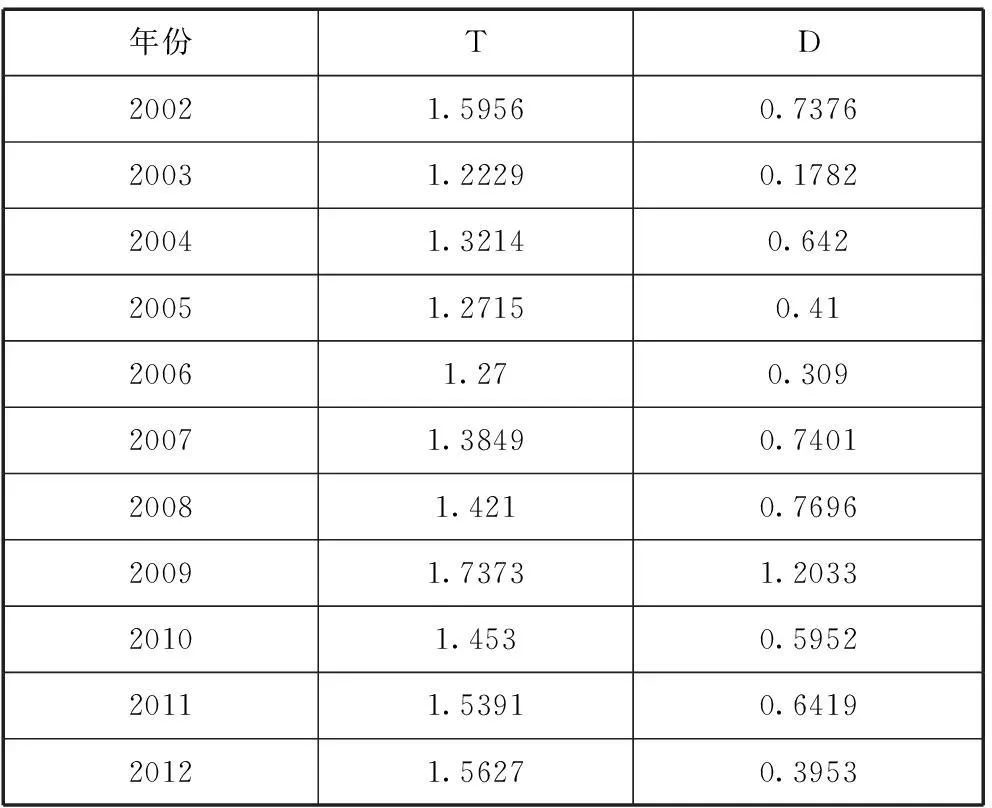

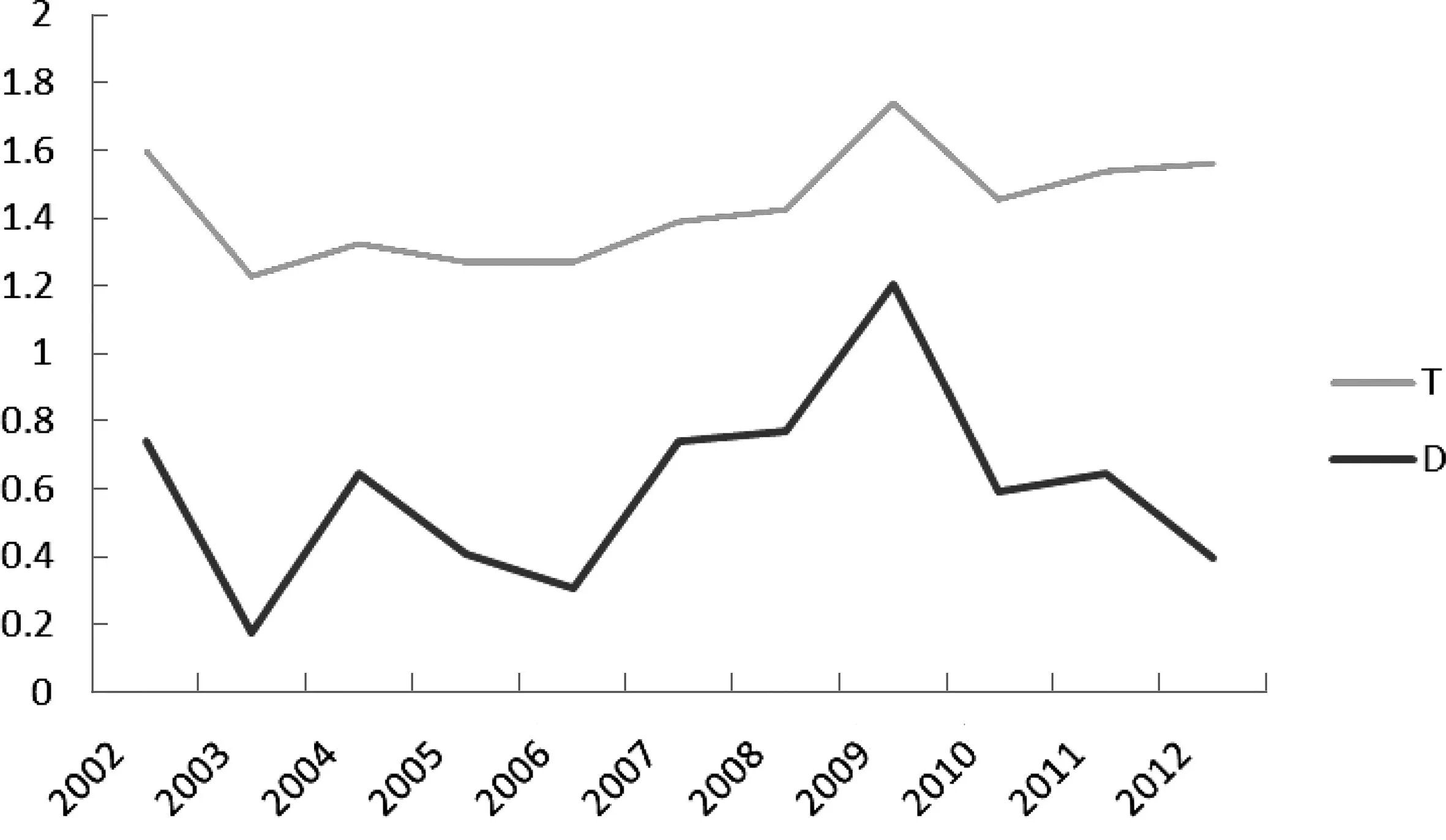

1.養老保險耗散結構熵變總模型

耗散結構的動態演變可以通過“熵”這個量的變化來展現出來。“熵”是一個被用來表示系統有效能的減少程度的概念,因此可以借鑒“熵變”模型反映養老保險耗散結構動態演變的效能變化,以判斷養老保險制度運行是否有序。封閉系統的熵變總是會趨向于增加的狀態,而開放系統(耗散結構)的熵變是由內部熵增加和熵流共同決定的。作為耗散結構的養老保險系統,可以構建養老保險系統的熵變模型:

dSp=diSp+deSp.

其中,dSp表示養老保險系統存續過程中所產生的總熵變。diSp表示養老保險系統內部熵產生,在養老保險系統中,diSp可以劃分為兩個維度:系統內部有效資源的使用和浪費,如養老保險基金的支出、或基金被擠占挪用等;系統內部通過自己原有物質資源創造出來的可供自己使用的有效資源,如養老基金的升值、累積結余等,前者稱為損耗維度,后者稱為再生維度。deSp表示養老保險系統與外界進行物質、能量以及信息交換所產生的熵流(其值可正可負也可為零),當deSp<0時稱之為負熵流,是對養老保險系統熵減少程度的度量,deSp>0說明養老保險系統與外部系統能量交互時加速了系統總熵增長的速度,提高了養老保險系統的混亂程度,降低了系統的有序性,養老保險系統總熵變的持續增加會破壞養老保險系統本身的持續發展。deSp可以劃分為兩個維度,其他經濟社會系統對養老保險系統的支持,稱為他系統支持維度;養老保險系統對其他經濟社會系統所產生的壓力輸出,稱為他系統壓力維度。后文將從這四個維度建構養老保險系統的熵變度量指標。

養老保險系統耗散結構是對養老保險現實具體結構的抽象表現,把養老保險具體變量的變動抽象化,通過熵變的形式來反映出養老保險系統整體的運行狀況,熵產生和熵流的不同正負值組合會產生熵變的不同類型。在這里僅分析deSp<0的情況。

(1)deSp<0,|deSp| 在這種情況下,養老保險系統與外界系統進行了物質、能量以及信息的交換,此時產生了負熵流(deSp<0),養老保險系統獲得了維持發展的一部分能力,但是,在此種情況下,負熵流deSp無法抵消內部deSp熵值不斷趨向增加(deSp (2)deSp<0,deSp+diSp<0 在這種情況下,養老保險系統與外界系統進行了物質能量以及信息的交換,此時養老保險系統不但產生了負熵流(deSp<0),而且負熵流大于養老保險系統的內部熵產生(|deSp|≥diSp),我們可以把這種情況稱之為有效負熵流。當|deSp|=diSp時,總熵變dSp=0,此時,養老保險系統處于一個恒常穩定狀態,系統混亂程度沒有增加,系統有序程度也未下降,系統可以保持這種狀態一直存續下去。不過,這種情況發生的概率很小,因為養老保險系統內外部不斷有相關因素在無時無刻地發生著變化,所以會導致內部熵產生和熵流總是處于不斷變化的狀態。 當|deSp|>diSp時,養老保險系統獲得的負熵流在抵消其內部熵產生的同時,還有富余的負熵流存在,這將使得養老保險系統獲得了進一步持續發展的能力,在積累到一定程度后,能使得養老保險系統從較低能級的耗散結構跳躍到較高能級的耗散結構,有序度提高,穩定性進一步增強。這種情況是養老保險持續健康發展的關鍵,即不斷產生有效負熵流,使得養老保險系統不斷獲得持續發展下去的能力。 2.養老保險耗散結構熵變分模型 養老保險耗散結構熵變定量模型主要是對養老保險的熵變值進行測算。耗散結構熵變值測算主要是根據信息熵來進行的。信息熵首先是由C.E.Shannon(1948)為了研究信息論而引入的。它的定義是:面對一個不確定的系統,如果可以用隨機變量X來表示其狀態特征,對于離散型隨機變量,設x的取值為X={x1,x2,x3,…,xn}(n≥2),而每一取值對應的概率為P={p1,p2,p3,…,pi}(0≤pi≤1,i=1,2…,n),其中∑p1=1,那么該系統的信息熵可以表達為:S=-∑piln(pi)。[13] 由于指標體系中各個指標含義、數量屬性等都存在著不同,因此,在計算熵值時,需要把這些指標值進行歸一化。在這里,采用閥值法來進行歸一化無量綱處理,具體方式如下: 其中,Xij為x項指標的j年歸一值,xij是指標原始值,min(xij)為j年份中的最大指標值,min(xij)是j年份中的最小指標值。 為了避免出現歸一值為負值,對原坐標進行幅度A單位的平移,以獲得正數。 城鎮職工養老保險耗散結構熵變總模型可以擴展為二個不同角度的熵值分模型:養老保險時間序列熵值模型,養老保險協調發展和綜合發展指數模型。 (1) 養老保險時間序列熵值模型 依據信息熵原有公式,這四個類別熵可以利用下面式子進行計算: 由上述公式可以求出養老保險系統的類別熵。 (2)養老保險協調發展和綜合發展指數模型 養老保險協調發展指數是表征養老保險系統與外界系統的協調發展程度以及養老保險的綜合發展水平的指數。養老保險指標的分值測算是得到養老保險協調發展和綜合發展指數的前提。養老保險指標分值模型為: 權重的測算以下面公式為依據的: 由此可以得到各個指標的得分值: G=∑QiXij,其中:G是各個指標的得分值,Qi是各個指標所占的權重,Xij是原始數據的歸一化計算值。 養老保險系統與外界系統(主要是社會經濟系統)的協調發展水平由于在養老保險研究文獻中都沒有涉及到該指數的計算,沒有計算模型可以借鑒。在城市生態發展系統中有可以借鑒的模型。廖重斌創建的協調發展度模型綜合了協調發展程度指數和綜合發展水平指數,用來度量環境與經濟協調發展水平高低的定量指標稱為協調發展度D,數值越大協調越好,反之亦然;環境與經濟效益的綜合評價指數T用來反映環境與經濟的整體效益或水平稱為綜合發展度[17]。可以借鑒該模型來計算養老保險協調發展指數,計算養老保險系統與經濟社會系統協調發展水平以及兩者的整體效益。其具體計算模型: 綜合發展度T的計算模型如下: T=α1G1+α2G2+α3G3+α4G4,其中αi為比重系數,且αi+α2+α3+α4=1,表示各個指標系統的重要性;Gi為各指標的分值。 協調發展度D: 在這里認定養老保險系統的四個類別指標同樣重要,α1=α2=α3=α4=0.25,取k=8[18]。 三、養老保險系統耗散結構熵變值測算及分析 本文利用養老保險熵變總分模型,結合養老保險制度熵變指標,對城鎮職工養老保險制度運行狀況進行定量分析,為評價城鎮職工養老保險制度提供一個準確的系統性分析框架,對于完善城鎮職工養老保險制度具有較強的實踐指導意義。 (一) 城鎮職工養老保險耗散結構熵變指標體系 養老保險系統熵變定量分析需要構建衡量的指標體系。根據養老保險系統熵變組成部分,可以構建四類一級指標體系,它們分別是:他系統支持、他系統壓力、再生、損耗等4類指標體系。在養老保險耗散結構里,外界系統對于養老保險系統的作用屬于他系統支持熵的范疇,養老保險系統對于外界系統所產生的壓力屬于他系統壓力熵的內容,這兩者的矢量和構成了養老保險系統與外界系統的相互作用而產生的熵流。養老保險系統對于系統內的資金資源(主要資源)的消耗屬于損耗的范疇,即消耗的資金資源無法再為養老保險系統提供支持作用;養老保險系統自身具有一定的自我還原能力,可以通過養老保險基金收益和結余再給養老保險系統提供支持作用,這屬于系統再生的內容,這兩者的矢量和構成了養老保險系統的熵產生。熵流和熵產生的共同作用構成了養老保險系統的總熵變。 根據中國養老保險系統的具體情況,二級指標通過這4個類別熵分別延展出來,如表1。 (二)養老保險時間序列熵值測算及分析 養老保險各個年份的熵值可以反映出養老保險系統與外界系統互動過程中的有序程度發展方向。根據上文模型可以測算出城鎮職工養老保險各個年份的熵值,如表2所示。 他系統支持指標(右側坐標軸)呈現出增長的趨勢,不過增長的速率非常緩慢。從指標分項內容來看,他系統支持主要是養老保險系統的財務指標,這些財務指標從資金來源、資金收入、資金繳納者數量等方面出發來表現養老保險獲得的物質支持。總體上來說從2003年起,中國政府大力發展民生事業,對發展養老保險事業不斷推動,養老覆蓋率從2002年的45%上升到2012年的62%,遵循保險學里的大數法則,覆蓋面的擴展有利于風險共擔,有利于制度的持續運營。養老保險的征繳收入和獲得的財政補貼不斷增加。以2002年為基數,2012年的養老保險征繳收入增長了530.65%,2012年養老保險獲得財政補貼增長了548.70%;另外,參保人員可支配收入的不斷增加,從2002年的7702.8元增長到2012年的24564.7元,增長了218.9%,提高了養老保險的繳納基數。這些物質資金資源的涌入支持了養老保險系統。從圖1可以看出,可以把他系統支持熵值在觀察年份劃分為3個增長階段,2002—2003年期間相對快速增長,期間養老保險基金收入相對于2002年下降3.2%,但是中國政府的財政補助卻大幅度得到了提高,增長了146%,其他指標增長較少,一方面養老保險基金獲得收入減少,另一方面,單純的財政收入沒有和其他指標協調增長,導致他系統支持熵提高。 表1 中國養老保險系統耗散結構熵變指標體系 資料來源:1.2013年中國統計年鑒;2.2013年中國勞動統計年鑒;3.2013年中國人口與就業統計年鑒;4.2002—2012年人力資源和社會保障事業發展統計公報。 圖1 城鎮職工養老保險分類別熵值(2002—2012年) 年份他系統支持他系統壓力損耗再生20020.74270.45820.28910.281420030.74380.45810.17520.282320040.74370.45810.25650.281620050.74390.45790.23260.28320060.74470.45780.22390.283120070.74540.45760.27270.279920080.74620.45730.27780.284120090.74660.45690.27720.286220100.74680.45650.27560.288820110.74710.45610.28240.288820120.74720.45570.27460.289 2003—2005年,由于各個指標增長比較協調,養老金收入持續增加,這一階段他系統支持熵值比較穩定。2005—2012年期間,他系統支持熵出現了相對前兩個階段快速增長的情況。這說明養老保險系統獲得的支持型資源輸入存在著不協調發展情況。養老保險各個收入來源之間的關系是這種不協調發展的具體表現,政府補貼的增長速度(548.70%)要快于養老保險自身獲得征繳收入的增長速度(530.65%)。此外養老保險的征繳收入的增長速度要大大快于城鎮居民平均工資收入的增長速度(283.13%),剔除養老保險參保人員數的增長速度106.5%,養老保險的征繳收入增長速度還是快于城鎮居民平均工資收入的增長速度。養老保險征繳收入與城鎮居民的平均工資收入在養老保險支持型資源上互為表里,城鎮居民平均收入的增長意味著養老保險繳費基數的提高,養老保險基金征繳收入的提高。這兩者關系可以通過以下公式表達出來: 養老保險征繳收入=城鎮居民平均工資×繳費系數×城鎮參保居民數量。 在這里,養老保險繳費系數的提高能說明養老保險征繳收入增長速度快于城鎮居民平均工資收入的原因,從2002年的26%發展到2012年的28%,增長了兩個百分點,這樣做有為了轉嫁養老保險制度轉型成本和規避以后的養老保險支付風險的因素。但不可否認的,這種不斷提高繳費率的政策會導致養老保險的他系統支持熵值的提高,不利于養老保險系統的持續發展。現在中國28%的養老保險繳費率已經超過了國際勞工組織定義的社會保險繳費率25%警戒線。 綜合而言,中國養老保險現階段所獲得的他系統支持處于較好的階段,沒有出現物質資源持續下降的趨勢,而是持續上揚的趨勢。現階段他系統支持熵值輕微上揚主要是各支持系統之間協調性問題造成的。為此,應該明確養老保險制度自身可以獲得的資源與政府給予補貼資源之間的關系,明確政府的養老保險財務責任,理順政府在養老保險的轉型成本和現時養老保險財務責任的關系,應該強化政府的轉型成本責任,適當降低養老保險的綜合繳費率。 他系統壓力指標在觀察年份變化幅度很小,這主要是在于,在養老保險系統對社會經濟系統輸出壓力的同時,社會經濟系統也在不斷地發展。2002—2012年期間,國內生產總值年平均增長速度為9.72%,人均國內生產總值年平均增長速度達到10.42%。雖然兩者在2007年達到頂點后開始波動下行,但是始終在7%發展速度之上(圖1)。經濟能力的快速提升,使得社會經濟系統能擁有更多的資源來對應由于人口老齡化率上升、繳費率提高給其帶來的壓力,從而沒有造成社會經濟系統在觀察年份的無序發展。這說明一國經濟發達程度對于其養老保險的發展具有十分重要的作用。發達國家因其擁有較強的經濟量,從而能對養老保障進行更加有效的總體設計,能通過構建多個養老保障支柱來分配養老壓力。欠發達國家由于沒有富余的經濟量來分配,一般只有簡單的養老保障框架,在人口老齡化背景下,國家養老壓力較大。 穩定的他系統壓力熵值一方面說明了在現階段現有經濟社會能給予較強的支持。另一方面也要看出,穩定的他系統壓力熵值在以后會有兩個出口:上行和下行,但在人口老齡化程度的不斷加深的背景下,如果經濟社會發展速度沒有對應上人口的老齡化速度,他系統壓力熵會上揚,熵值增加,會提高養老保險系統的無序程度。 損耗指標熵值先降低后緩慢升高,說明養老保險內部資金消耗量提高。這主要有兩個方面原因:首先,在2002—2012年期間,享受養老保險的退休人員增加106.38%,同時養老保險待遇水平也增加165.24%,兩者增量綜合導致養老保險的支出增加447.39%*由于此時期養老保險收入增加530.65%,因此養老保險基金還存有余額,2012年養老保險的累積余額為23941.3億元。。其次,在2002—2012年期間,中國CPI指數年平均增長率為2.48%,養老保險的年平均投資收益率為2.51%,養老保險的投資收益率比CPI指數稍高。兩個方面原因的綜合導致養老保險內部資金消耗量大幅度提高。 由于現階段養老保險存量比較充足,因此沒有造成太大的熵值提高。不過,要注意通貨膨脹對養老保險基金的侵蝕,另一方面要把退休年齡延遲提上日程,設計合理的延遲退休方案,減少養老保險隨著人口老齡化而出現井噴式支出,造成養老保險基金儲存量斷崖陡跌,導致養老保險系統的崩潰。 再生指標熵值在2002—2012年期間幾乎沒有變化。這主要是因為兩方面正反作用力相互作用的結果。一方面是養老保險基金投資方式單一,主要是銀行存款,投資率一般為一年期定期加權平均存款利率。這種投資方式雖然保障了養老保險基金的安全性和流動性,但是同時是以犧牲養老保險基金的收益為條件的,最終將會使得養老保險基金遭受到通貨膨脹的侵蝕,最終無法達到保值增值的目的。這會造成還原型代謝熵的提高(有效資產被浪費,增加了養老保險的無序度)。另一方面,之所以再生熵值沒有發生大的波動,是因為在2002—2012年期間,養老保險的覆蓋面、繳費率、繳費基數都得到了不同程度的提高,2012年養老保險基金的累積結余比2002年的增長了13.89倍,這極大地擴充了養老保險系統的有效資產資源,使得還原型代謝熵沒有得到提高,同時也沒有使其得到降低。 圖2 2002—2012年中國GDP和人均GDP增長速度 資料來源:根據2013年中國統計年鑒數據整理。 圖3 2002—2012年城鎮職工養老保險損耗和再生熵值指標 資料來源:1.2013年中國統計年鑒;2.2013年中國勞動統計年鑒。 依靠養老保險覆蓋面、繳費率、繳費基數的提高來獲得更多養老保險基金在長期都對經濟社會系統產生加大的壓力,會造成他系統指標熵值的提高。因此,要著重提高養老保險的投資收益,增強養老保險基金的再生能力,降低再生指標熵值,促進養老保險系統的持續發展。 (三)養老保險熵變值測算及分析 養老保險系統的四類維度年份熵值主要從不同的側面來反映養老保險系統的運行情況,而養老保險熵變值能從整體上反映出養老保險系統發展的有序程度和養老保險現階段的整體運行情況。 表3 城鎮職工養老保險熵變值 熵流雖然基本上保持不變,但是有下行的趨勢。這說明養老保險系統處于經濟社會系統支持的狀態,能夠促進養老保險系統的持續運行。在觀察年份,養老保險系統獲得了較多的資產涌入,并且,政府對養老保險不斷進行改革,使其符合經濟社會發展的要求。較小幅度的養老保險他系統支持指標熵值變化和他系統壓力指標熵值變化是養老保險現階段熵流穩定的一個表現。 熵產生是養老保險系統內部有效資產與資產消耗相互抵減的度量。以2003年為節點,2003年達到觀察年份的最低值,在2003—2012年間處于波動上行的狀態,說明養老保險系統內部無序程度相對提高,系統內存在著資源浪費、無效協調等問題,導致資源沒有得到有效利用。例如,隨著養老保險參與人員的不斷增加,經濟的市場程度不斷提高,勞動力的流動性不斷加快,但是現有的養老保險統籌還沒有達到全國統籌層次,勞動力的跨區流動造成賬戶冗余,發生參保人員退保不參保現象。此外養老保險基金本身增值方式單一,養老保險基金觀察年份里投資方式單一,無法有效地抵抗通貨膨脹所帶來的基金貶值。 圖4顯示了中國養老保險的總熵值變化趨勢。總熵是熵流和熵產生的矢量和,它能從總體上反映出養老保險系統的有序程度。總熵與熵產生的變化類似,說明養老保險系統的有序度相對來說在觀察年份有上行的趨勢,存在著系統有序度降低的情況。但是,總熵變值在2002—2012年觀察年份一直處于負值狀態,說明養老保險系統一直與外界系統進行著有效的物質、信息資源的交換,即養老保險系統能夠從經濟社會系統獲得有效的資產物質支持(養老保險基金的持續增長),也能夠把系統內部的無效資源剔除到系統外,減少系統冗余度,另外,能夠獲得經濟社會發展信息來調整系統參量設置,比如根據人口結構變化來改變和設置相關養老保險項目參數(養老保險享受待遇、待遇水平等)。 圖4 城鎮職工養老保險熵變值 (四)養老保險協調綜合發展度指數測算及分析 通過模型測算可以得出養老保險系統與經濟社會系統的協調發展度(D)和綜合發展度(T),如表4所示。 表4 養老保險系統與經濟社會系統的協調 2002—2010年之間,養老保險系統與經濟社會系統的協調發展度和綜合發展度趨于同步變化,但是2010年以后,兩者方向發生了變化,綜合發展度指數上行,而協調發展度指數下行(圖5)。這主要與經濟社會系統環境變化有關。2008年金融危機后,中國經濟發展速度放緩,同時中國老齡化程度進一步加深,勞動力資源減少,養老保險系統與經濟社會系統之間的協調發展受到了一定影響。要對那種趨勢采取措施,否則會影響養老保險系統的持續發展。只有協調發展度和綜合發展度同時發展才能使得養老保險系統獲得更好的發展。 綜上所述,現階段中國養老保險運行較穩定,具有持續發展下去的潛力,這與以下因素有關:中國經濟社會環境不斷得到發展,養老保險制度不斷完善,覆蓋面不斷提高,觀察期存在著人口紅利等。然而,隨著經濟社會發展速度變緩,人口老齡化程度不斷加深,養老保險系統面臨著如何加強負熵流的引入、提高養老保險系統與外界系統交換資源的有效程度以及提高養老保險系統內部協調度的問題。 圖5 養老保險系統協調發展度和綜合發展度指數 四、結論和政策建議 本文以耗散結構理論視角出發,構建了養老保險耗散結構熵變總模型和各類別分模型,對城鎮職工養老保險運行狀況進行系統性地定量分析,得到如下幾點結論:(1)城鎮職工養老保險運行總體處于有序狀態,但有序度呈波動下降趨勢,2002—2012年城鎮職工養老保險熵變值由-0.2769下降至-0.3059;(2)養老保險系統處于經濟社會系統支持的狀態,能夠促進養老保險系統的持續運行,集中體現為養老保險熵流值均為負且保持穩定;(3)養老保險系統內部無序程度相對提高,系統內存在資源浪費、無效協調等問題,導致資源沒有得到有效利用。 根據研究結論,本文提出如下幾點建議:(1)建立養老保險制度與經濟發展的動態協調機制,保持養老保險制度對經濟發展適度壓力,促進經濟系統對養老保險制度的支持能力。如實現養老保險待遇水平與經濟增長聯動調節、財政補貼水平隨經濟總量增長而適度提高等。(2)保持城鎮職工養老保險基金財政補貼收入與征繳收入相協調,適度提高城鎮職工養老保險財政補貼,推動養老保險制度全覆蓋并適度降低養老保險繳費率。(3)分階段實現城鎮職工養老保險全國統籌,統籌層次低是導致養老保險系統內部熵產生的重要原因之一,養老保險全國統籌能夠促進養老保險資源合理配置,提高養老保險系統內部有序程度,所以在人口老齡化高峰前實現城鎮職工養老保險全國統籌。(4)確定城鎮職工養老保險適度繳費與給付水平,繳費與給付水平既是養老保險系統內部有序程度的核心影響因素,也是與外部經濟社會系統交互作用的連接變量,根據經濟發展水平和人口結構,確定城鎮職工養老保險金動態調整機制,適度降低企業養老保險繳費率。(5)合理界定養老保險政府責任,政府責任就在于通過對這些變量進行適度的控制來引導和產生負熵流,保持養老保險系統的持續發展,重視在法律法規層次進行框架構建,進行養老保險系統的頂層設計,政府要著重發展監管能力,減少對資源的直接干預整合。政府在補充養老保險系統和個人自愿養老保險系統上進行的參量控制主要是在監管層面上的,不對各個參量進行直接控制,但是可以通過合理的引導來作用于各個參與主體以達到間接操作相關參量的目的。這樣做主要是為了提高養老保險資源調配效率,降低他系統支持熵值,提高養老保險系統與經濟社會系統的協調發展度和綜合發展度。 參考文獻: [1]王曉軍,趙彤.中國社會養老保險的省區差距分析[J].人口研究,2006,30(2):44-50. [2]何文炯,洪蕾,陳新彥.職工基本養老保險待遇調整效應分析[J].中國人口研究,2012(3):19-30. [3]王亞柯,王賓,韓冰潔,高云.我國養老保障水平差異研究——基于替代率與相對水平的比較分析[J].管理世界,2013(8):109-117. [4]金剛.中國退休年齡的現狀、問題及實施延遲退休的必要性分析[J].社會保障研究,2010(2):32-38. [5]丁建定,何家華.關于推遲退休年齡問題的幾點理論思考——兼論中國推遲退休年齡問題[J].社會保障研究,2014,19(1):35-46. [6]杜智民,李文雄,雷曉康.我國養老保險基金投資問題探析[J].甘肅社會科學,2010(5):185-189. [7]武萍,穆懷中,王一婷.養老保險基金投資收益率對社會保障水平的影響[J].統計與決策,2012(2):152:155. [8]邢福石.耗散結構與區域經濟[J].系統工程,1994,12(2):6-11. [9]劉艷梅,姜振寰.熵、耗散結構理論與企業管理[J].西安交通大學學報,2003,23(1):88-91. [10]李志強,趙衛軍.企業技術創新與商業模式創新的協同研究[J].中國軟科學,2012(10):117-124. [11]傅廣宛.我國公共服務提供系統的耗散結構特征及其有序化[J].中國行政管理,2006(11):59-62. [12]梁靜溪,田世海,宋春光.基于耗散結構的農業產業化經營組織演進研究[J].中國軟科學,2009(5):167-171. [13]張妍,楊志峰,何孟常,胡廷蘭.基于信息熵的城市生態系統演化分析[J].環境科學學報,2005,25(8):1127-1134. [14]廖重斌.環境與經濟協調發展的定量評判及其分類體系—以珠江三角洲城市群為例[J].熱帶地理,1999,19(2):171-177. [15]普里戈金.從存在到演化[M]. 北京:北京大學出版社,2007. [16]馮珊.經濟系統的耗散結構性質[J].系統工程與電子技術,1990(2):68-73. [17]吳宜進,廖樂,袁緒英.基于信息熵的武漢市城市生態系統演化分析研究[J].長江流域資源與環境,2013(1):21-26. [18]陳雷,周敬宣,李湘梅.基于耗散結構理論的城市生態水平評價研究[J].長江流域資源與環境,2007,16(6):786-790. (本文責編:海洋)