行為審計處理處罰功能:理論框架和經驗數據分析

2016-01-16 11:05:10鄭石橋陳媛藝

會計之友 2016年1期

鄭石橋 陳媛藝

【編者按】從技術邏輯來說,審計就是對特定事項與既定標準之間的一致性獲取證據并發表意見,這里的特定事項就是審計主題(Audit Subject Matter)。總體來說,審計主題包括財務信息、非財務信息、行為、制度,審計就是圍繞上述四類主題與既定標準之間的一致性收集證據并發表意見。基于四類審計主題,分別形成財務信息審計、非財務信息審計、行為審計、制度審計。我國由于經濟轉軌、社會轉型等原因,國家治理及組織治理都未現代化,行為不合理、行為不合規、制度不健全、制度不能有效執行等問題較多,所以,行為審計是我國政府審計和內部審計的主要審計業務,這也是中國審計的主要特色之一。然而,行為審計基本理論的研究非常缺乏。從本期開始,本刊將連續刊發行為審計基本理論研究系列文章。

【摘 要】 審計處理處罰的功能定位包括懲處違規行為和預防違規行為兩種選擇,懲處論強調公平,預防論強調效率,審計處理處罰的功能定位應該是懲處論和預防論的合并。審計處理處罰功能的作用路徑包括特殊預防與一般預防,特殊預防是指審計處理處罰能防止違規者再次違規,一般預防是指通過審計處理處罰的威力來震懾有可能違規的人,從而預防違規的發生。審計處理處罰功能的作用機制是威懾效應及其發生機制。潛在違規者對審計處理處罰的判斷是審計處理處罰與威懾效應之間的中介,這種判斷包括對審計處理處罰確定性、審計處理處罰嚴厲性和審計處理處罰及時性的判斷。

【關鍵詞】 行為審計; 違規行為; 審計處理處罰功能; 懲處論; 預防論

中圖分類號:F239.0 文獻標識碼:A 文章編號:1004-5937(2016)01-0125-06

一、引言

行為審計鑒證的缺陷行為包括違規行為和瑕疵行為兩大類,對于瑕疵行為,一般以審計建議的方式處理;而對于違規行為,則要通過審計決定的方式予以處理處罰。國家審計署頒布的《審計機關審計處理處罰的規定》規定了五類處理,四類處罰。然而,對于違規行為處理處罰的功能或目的究竟是什么?怎樣才能更好地發揮審計處理處罰的功能或實現其目的?這些基礎性問題是建立適宜的審計處理處罰制度之理論前提,對于它們的不同理解,會有不同的審計處理處罰制度之構建。然而,這些基礎性理論問題的研究非常缺乏。本文借鑒刑罰功能理論等,構建審計處理處罰功能理論,并用這個理論框架來分析我國政府審計處理處罰問題。

本文隨后的內容安排如下:首先是一個簡要的文獻綜述,梳理相關文獻;在此基礎上,借鑒刑罰理論、經濟刑罰理論、行政處罰理論等,提出一個關于審計處理處罰功能的理論框架;然后,用這個理論框架來分析我國政府審計處理處罰問題,以一定程度上驗證本文提出的理論框架;最后是結論和啟示。

二、文獻綜述

根據本文的主題,相關文獻包括兩類,一是審計領域中研究處理處罰功能的相關理論。二是法學中懲罰功能的相關理論。

針對審計處理處罰有不少的研究,主要涉及三個主題,一是審計處理處罰權(張宗乾,2002);二是如何實施審計處理處罰,例如,處理處罰的原則、處理處罰的質量控制、處理處罰應注意事項等(楊文璁,2002;陳東成,2002;馬雅林,2004);三是審計處理處罰存在的問題及對策(陳宋生,劉淑玲,2010;周生安、呂云松,2001;王秀成,2004;覃衛群,2003)。也有少數文獻,從博弈論角度,發現審計處罰強度與審計覆蓋率之間存在替代關系(魯桂華,2003;鄭石橋,2012a;鄭石橋,2012b)。但是,關于審計處理處罰之功能的研究幾乎是空白。

法學中懲罰功能的相關理論有三個分支,一是刑罰功能理論,二是經濟刑罰功能理論,三是行政處罰功能理論,后兩者主要是借鑒刑罰功能理論。大多數人認同,刑罰功能指國家制定、裁量和執行刑罰對人們可能產生的積極作用。關于刑罰功能的內容有不同的觀點,包括二分法、三分法、四分法、八分法(馬克昌,1995),各種觀點基本上可分為報應刑論、目的刑論和合并論三類,報應刑論認為,刑罰是對犯罪這種惡行還報的一種害惡,刑罰的本質是報應,刑罰就是因對犯罪這種惡因給予惡報而存在的;目的刑論認為,刑罰并非是對犯罪的報應,而是預防將來犯罪,保護社會利益的手段;合并論一方面承認刑罰是對犯罪的報應,同時主張刑罰具有雙面的預防目的或一般預防目的(馬克昌,1995;邱興隆,1998;劉軍,2014)。

上述文獻綜述顯示,盡管審計處理處罰有不少的研究,但是,關于審計處理處罰之功能的研究幾乎是空白。法學理論中的刑罰功能理論對研究審計處理處罰之功能有較大的啟發價值。本文借鑒這些理論,構建審計處理處罰功能理論。

三、審計處理處罰功能:理論框架

審計處理處罰的功能是審計處理處罰所能產生的積極作用。這種積極作用產生的前提是審計客體(也就是被處理處罰的被審計單位,下同)應該是理性人,這是審計處理處罰制度設計的邏輯前提。如同刑罰對無責任能力人無作用一樣,如果審計客體不是理性人,審計處理處罰也沒有作用。在理性人前提下,審計處理處罰功能理論涉及三個基本問題:第一,審計處理處罰功能的定位是什么?第二,審計處理處罰功能的作用路徑是什么?第三,審計處理處罰功能的作用機制是什么?上述三個問題,構成審計處理處罰功能的理論框架。

(一)審計處理處罰功能的定位:懲處功能與預防功能合并

審計處理處罰的功能包括懲處違規行為和預防違規行為兩個方面,如果強調前者,就是懲處論,如果強調后者,就是預防論。懲處論類似于刑罰功能的報應刑論,認為違規是對法律法規及規章的一種否定,而審計處理處罰是對違規行為的否定,通過這種否定之否定,法律法規及規章本身得到了一種肯定和維護,審計處理處罰作為一種對已然之違規行為的報應,其正當性來自它對法律法規及規章的維護和尊重。懲處論強調只對違規者施用審計處理處罰,強調審計處理處罰的程度應當與違規本身對經管責任的危害程度相適應,突出了責任自負的原則。然而,如果僅僅信賴懲處論,可能導致不需要審計處理處罰時也實施了審計處理處罰。例如,一些特殊情形的違規行為或輕微的違規行為,一般不需要進行審計處理處罰,而根據懲處論,只要有違規行為,就要懲處。另外,違規行為產生的原因是復雜的,懲處論只強調對違規者的懲處,無疑把某些社會應負的責任完全推到了違規人身上,這無疑是不公平的。

預防論類似于刑罰功能的目的刑論,認為審計處理處罰不是對已然之違規行為的報應,而是對未然之違規行為的預防,審計處理處罰不應當回顧過去,而應當前瞻未來,審計處理處罰本身不是目的,而只是預防違規行為的手段,通過這一手段以達到預防違規行為、保護經管責任之履行的目的。審計處理處罰的正當性根據不在于其作為報應所追求的公正價值,而在于通過審計處理處罰所達到的預防違規行為的功利效果。預防論突出了審計處理處罰對未然違規行為的預防,強調審計處理處罰的功利效果。然而,如果僅僅信賴預防論,勢必偏愛審計處理處罰的威脅效應,可能出現審計處理處罰過重;還可能提倡幅度較大的審計處理處罰規則,以便審計人員擁有較大的自由裁量權,從而實現審計處理處罰的個別化。

看來,懲處論和預防論各有千秋。刑罰功能理論中,報應刑論和目的刑論也是這種情形,所以,合并論出現了。合并論也稱為一體論,主張刑罰的目的既有報應的因素,也有功利的成分,認為懲罰犯罪與預防犯罪作為刑罰的目的都具有合理性(方蕾、尹文健,1988)。審計處理處罰功能的懲處論和預防論也需要合并。懲處論強調的是公平,而預防論強調的是效率,懲處作為公正觀念的集中體現,預防作為效率觀念的集中體現,其統一的整體作為審計處理處罰的正當根據也成為必然。預防論的缺陷正好需要懲處論的優點來克服,懲處論的缺陷剛好需要預防論的優點來彌補。例如,具體到審計處理處罰水平上,預防論往往導致審計處理處罰過重,懲處論正好給審計處理處罰劃定了上限,使得審計處理處罰不得超過報應應得范圍;但懲處論導致從預防的角度來講不需要審計處理處罰時也必須課以審計處理處罰,預防論正好解決了這一問題,為免除審計處理處罰提供了根據。

(二)審計處理處罰功能的作用路徑:特殊預防與一般預防

懲處論和預防論合并的審計處理處罰功能如何發揮呢?這里涉及兩個問題,一是作用路徑,二是作用機制。我們先來看作用路徑。

借鑒刑罰功能理論,審計處理處罰功能的作用路徑有特殊預防和一般預防。特殊預防是指審計處理處罰能防止違規者再次違規。一方面,通過對違規者的懲處,使得違規者能夠認識到違規是可恥的,自己的違規給經管責任造成了危害,受到懲處是罪有應得,因而內心受到自我譴責,下定決心棄舊圖新,不再違規,從而可以預防其再次違規。另一方面,通過審計處理處罰,加大違規者的成本,使其違規行為得不償失,從而可以預防其再次違規。違規者像正常人一樣,在進行違規行為時也評價違規機會的預期收益和成本,審計處理處罰的功能是增加違規者的成本,從而達到預防違規的目的(貝克爾,1995)。

一般預防的預防對象不是違規者,而是沒有違規的、可能實施的潛在違規者。通過對違規者適用審計處理處罰,將違規行為與審計處理處罰緊密聯系起來,不僅直接懲罰了違規者,預防其重新違規,而且對潛在違規者也起到了警戒和抑制作用,這就是用審計處理處罰的威力來震懾有可能違規的人,促使他們消除違規意念,從而預防違規的發生。

特殊預防與一般預防是審計處理處罰功能發揮的相互依存、不可分割的兩個路徑。一般來說,特殊預防是基礎性的,如果特殊預防不能較好地發揮,一般預防也就失去基礎。然而,兩個路徑由于其預防對象不同,在發揮審計處理處罰功能時,各有側重:

1.因審計處理處罰活動階段的不同而有所側重。在審計處理處罰規則確定時,側重一般預防,因為此時的審計處理處罰是靜態的、一般的,它是向眾多審計客體昭示違規行為的審計處理處罰后果,而不是針對具體的違規者,因此,審計處理處罰主要是為了威懾審計客體中的潛在可能違規者。在審計處理處罰執行時應側重特殊預防,因為審計處理處罰執行的對象是具體的違規者,審計處理處罰的目的是要將違規者改造為守規者,使之不再違規。

2.因違規者不同而有所側重。對累次違規、經常性違規等危險性較大的違規者,應側重于特殊預防;對初次違規、偶然違規等再次違規可能性不大的違規者,側重于一般預防。

3.因違規種類不同而有所側重。對特殊、罕見的違規行為適用審計處理處罰,要側重于特殊預防;對常見多發性違規行為,則應側重于一般預防。

4.因違規態度不同而有所側重。在審計客體整體違規率較低的時期,要側重于特殊預防;在審計客體整體違規率較高的時期,則應側重于一般預防。

(三)審計處理處罰功能的作用機制:威懾效應及其發生機制

懲處論和預防論合并的審計處理處罰功能之發揮涉及作用路徑和作用機制。前面已經分析了作用路徑,現在,我們來分析作用機制。

審計處理處罰功能的作用機制關注審計處理處罰功能的發生機理,這里主要借鑒刑罰功能理論中的威懾效應理論(郭建安,1994;梁根林,1997)。

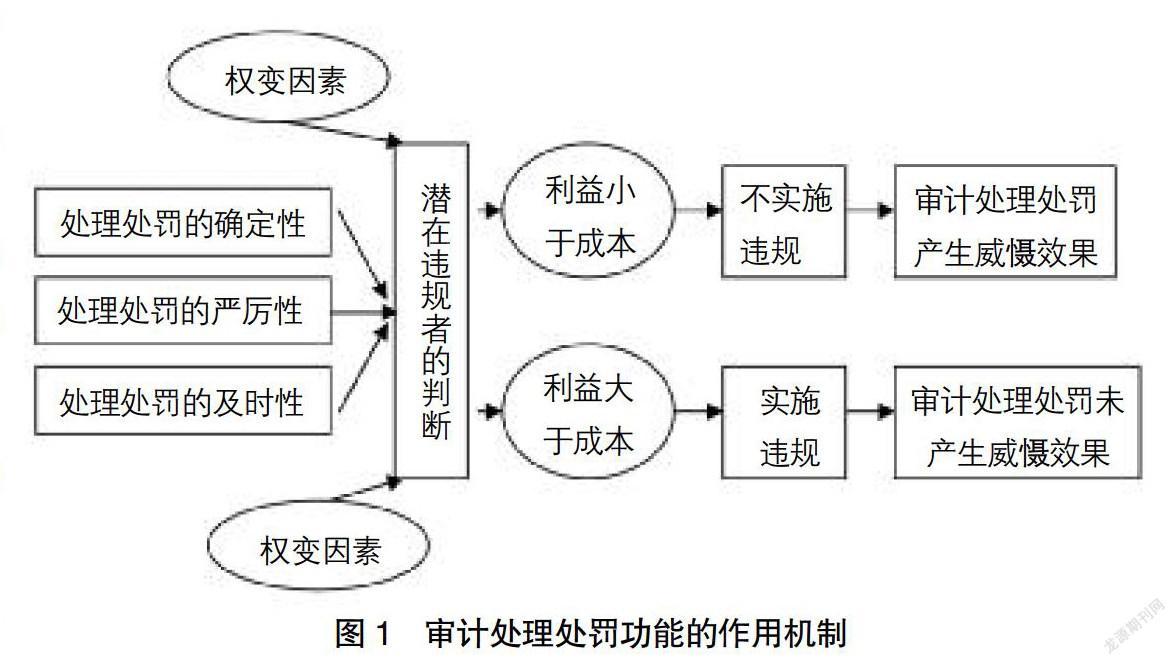

本文前面已經指出,違規者是理性人,會像正常人一樣,在進行違規行為前會評價違規機會的預期收益和成本,如果收益大于成本,會選擇違規,如果收益小于成本,會選擇不違規。審計處理處罰的功能是增加違規者的成本預期,從而達到對潛在違規的威懾效應(貝克爾,1995)。那么,審計處理處罰的威懾效應是如何發生的呢?

潛在違規者對審計處理處罰的判斷是審計處理處罰與威懾效應之間的中介。審計處理處罰的存在、適用和執行,必須通過潛在違規者的判斷這一中介,潛在違規者認為自己實施違規行為一定或很可能受到審計處理處罰,并且他因審計處理處罰而所失會大于他從違規行為中所獲時,才會產生威懾作用。潛在違規者的判斷包括對審計處理處罰確定性、審計處理處罰嚴厲性和審計處理處罰及時性的判斷(郭建安,1994)。國外的許多研究結論表明,行為者對懲罰確定性的判斷與其從事違規行為的可能性是負相關關系。如果認為違規會受到懲罰的可能性很大,其未來從事違規行為的可能性便很小。對懲罰嚴厲性的判斷也與其從事違規行為的可能性呈負相關關系,如果認為某種違規會受到很嚴厲的懲罰,則從事這一行為的可能性便很小(拉布,1993)。一個違規者在違規之后即受到了審計處理處罰,該違規者便會認為違規一定會受到審計處理處罰,至少是受到審計處理處罰的可能性很大,從而發生了特殊預防作用。潛在或可能的違規者目睹他周圍的違規者違規后受到了審計處理處罰,也會產生這種判斷,從而發生了一般預防作用(魏建、宋艷鍇,2006)。

既然審計處理處罰的威懾效應依賴于違規者對違規成本與效益的經驗判斷,對于同樣的審計處理處罰,不同的潛在違規者或可能違規者可能會有不同的判斷,這其中的原因是,他們的判斷依賴于經驗,而經驗受到許多權變因素的影響,正是這些權變因素的作用,不同的審計客體對同樣的審計處理處罰產生不同的判斷,這些權變因素形成了審計處理處罰與威懾效應之間的中介(梁根林,1997)。上述審計處理處罰功能的作用機制,歸納起來如圖1所示。

四、我國政府審計處理處罰功能:經驗數據分析

以上借鑒刑罰功能理論,提出了行為審計處理處罰功能理論框架。我國的政府審計主要是以行為審計為重點。下面,用這個理論框架來分析我國政府審計處理處罰,以一定程程度上驗證這個理論框架。

(一)我國政府審計處理處罰功能發揮情況

首先要解決的問題是如何衡量審計處理處罰功能發揮情況?在刑法領域,刑罰的總體效果以發案率為衡量標志,累犯率是衡量個別預防效果的標志,初犯率是衡量一般預防效果的標志(邱興隆,1989)。然而,在審計領域,由于數據方面的原因,無法計算類似發案率之類的指標。本文擬采用“每個審計項目平均違規金額”的變動情況來刻畫我國政府審計處理處罰功能發揮情況,每個審計項目平均違規金額=違規金額/審計單位數。根據最近10年《中國審計年鑒》“全國審計機關分行業審計(調查)情況表”,不同類型審計項目的每個審計項目平均違規金額計算如表1所示。

每個審計項目平均違規金額=違規金額/審計單位數

根據表1中的數據可知,“每個審計項目平均違規金額”并不是呈現下降趨勢,而是上升趨勢①。總體來說,我國政府審計處理處罰并未能發揮懲處論和預防論合并的功能。

(二)原因分析

我國政府審計處理處罰功能未盡人意的原因是什么呢?下面從作用路徑和作用機制兩方面來分析。

1.作用路徑方面的原因

我們知道,審計處理處罰的作用路徑有特殊預防和一般預防兩個方面,而特殊預防是一般預防的基礎,如果特殊預防路徑未能有效地發揮作用,那么一般預防也難以發揮作用。

根據最近10年《中國審計年鑒》“全國審計機關分行業審計(調查)情況表”,不同類型審計處理處罰決定執行率計算如表2所示。表2的數據顯示,我國政府審計處理處罰決定執行率不高,對違規單位的處理處罰未能得到有效落實,特殊預防效果不好。也正是由于特殊預防效果不好,進而引發一般預防作用發揮不好。

2.作用機制方面的原因

根據本文前面的理論框架,審計處理處罰的確定性、嚴厲性和及時性,都可能會影響審計處理處罰功能之發揮。

(1)關于我國政府審計處理處罰的確定性。表2的審計處理處罰決定執行率表明,我國政府審計處理處罰決定并不都能得到執行,這也就表明,違規不一定會有真正的處理處罰。因此,我國政府審計處理處罰的確定性方面是存在問題的。

(2)關于我國政府審計處理處罰的嚴厲性。通過處罰率、司法移送率、紀檢監察移送率三個指數來刻畫我國政府審計處理處罰的嚴厲性。根據最近10年《中國審計年鑒》“全國審計機關分行業審計(調查)情況表”,上述三個指標計算如表3至表5所示。數據表明,處罰率、司法移送率、紀檢監察移送率都不高,這說明我國政府審計處理處罰的力度不大。

(3)關于我國政府審計處理處罰的及時性。除了預算執行審計是每年法定審計之外,其他項目的審計時間并沒有明文規定,這些項目的審計處理處罰一般會在兩年之后,并不具有及時性。

五、結論和啟示

對違規行為實施審計處理處罰的功能或目的究竟是什么?怎樣才能更好地發揮審計處理處罰的功能或實現其目的?這些基礎性問題是建立適宜的審計處理處罰制度之理論前提。本文借鑒刑罰功能理論等,構建審計處理處罰功能理論,并用這個理論框架來分析我國政府審計處理處罰問題。

審計處理處罰功能理論涉及三個基本問題:第一,審計處理處罰功能的定位是什么?第二,審計處理處罰功能的作用路徑是什么?第三,審計處理處罰功能的作用機制是什么?

審計處理處罰的功能定位包括懲處違規行為和預防違規行為兩個方面。懲處論類似于刑罰功能的報應刑論,認為審計處理處罰是對已然之違規行為的報應,強調審計處理處罰的程度應當與違規本身對經管責任的危害程度相適應,突出責任自負的原則。然而,如果僅僅信賴懲處論,可能導致不需要審計處理處罰時也實施了審計處理處罰。預防論類似于刑罰功能的目的刑論,認為審計處理處罰不是對已然之違規行為的報應,而是對未然之違規行為的預防,審計處理處罰本身不是目的,而只是預防違規行為的手段,強調審計處理處罰的功利效果。然而,如果僅僅信賴預防論,勢必偏愛審計處理處罰的威脅效應。看來,懲處論和預防論各有千秋。審計處理處罰功能的懲處論和預防論需要合并。懲處論強調的是公平,而預防論強調的是效率,懲處作為公正觀念的集中體現,預防作為效率觀念的集中體現,其統一的整體作為審計處理處罰的正當根據也成為必然。

審計處理處罰功能的作用路徑包括特殊預防與一般預防,特殊預防是指審計處理處罰能防止違規者再次違規。一方面,通過對違規者的懲處,使得違規者不再違規,從而可以預防其再次違規。審計處理處罰的功能是增加違規者的成本,從而達到預防違規的目的。一般預防的預防對象不是違規者,而是沒有違規的、可能實施的潛在違規者。通過對違規者適用審計處理處罰,用審計處理處罰的威力來震懾有可能違規的人,促使他們消除違規意念,從而預防違規的發生。特殊預防與一般預防是審計處理處罰功能發揮相互依存、不可分割的兩個路徑。一般來說,特殊預防是基礎性的,如果特殊預防不能較好地發揮,一般預防也就失去基礎。

審計處理處罰功能的作用機制是威懾效應及其發生機制。潛在違規者對審計處理處罰的判斷是審計處理處罰與威懾效應之間的中介。審計處理處罰的存在、適用和執行,必須通過潛在違規者的判斷這一中介,潛在違規者認為自己實施違規行為一定或很可能受到審計處理處罰,并且他因審計處理處罰而所失會大于他從違規行為中所獲時,才會產生威懾作用。潛在違規者的判斷包括對審計處理處罰確定性、審計處理處罰嚴厲性和審計處理處罰及時性的判斷。

我國的政府審計主要是以行為審計為重點,“每個審計項目平均違規金額”并不是呈現下降趨勢,而是上升趨勢。總體來說,我國政府審計處理處罰并未能發揮懲處論和預防論合并的功能。其原因存在于作用路徑和作用機制兩方面。

從作用路徑方面來說,政府審計處理處罰決定執行率不高,對違規單位的處理處罰未能得到有效落實,特殊預防效果不好。而特殊預防是一般預防的基礎,如果特殊預防路徑未能有效地發揮作用,那么一般預防也難以發揮作用。

從作用機制來說,根據本文前面的理論框架,審計處理處罰的確定性、嚴厲性和及時性,都可能會影響審計處理處罰功能之發揮。我國政府審計處理處罰在上述三個方面都存在問題。我國審計處理處罰決定執行率不高,這也就說明,違規不一定會有真正的處理處罰。通過處罰率、司法移送率、紀檢監察移送率三個指數來刻畫我國政府審計處理處罰的嚴厲性,處罰率、司法移送率、紀檢監察移送率都不高。至于審計處理處罰的及時性,除了預算執行審計是每年法定審計之外,其他項目的審計時間并沒有明文規定,這些項目的審計處理處罰一般會在兩年之后,并不具有及時性。

總之,本文的理論框架能解釋我國的政府審計處理處罰功能狀況。本文的結論告訴我們,要完善我國政府審計功能,必須在審計處理處罰的確定性、嚴厲性和及時性方面作出改進,一方面加大審計處理處罰的力度;另一方面,要提高審計處理處罰決定的執行率;此外,還要提高審計的及時性,在此基礎上,提高審計處理處罰的及時性。●

【參考文獻】

[1] 張宗乾.關于審計處理處罰依據的探討[J].中國審計信息與方法,2002(3):42-43.

[2] 楊文璁.把握審計處理處罰的總體原則 提升審計項目工作質量[J].審計理論與實踐,2002(10):21.

[3] 陳東成.規范審計處理處罰新思路[J].中國審計,2002(10):48.

[4] 馬雅林.審計的處理處罰要堅持“五防” [J].中國審計,2004(9):77.

[5] 陳宋生,劉淑玲.審計處理隨意性的實證分析——基于審計部門1984年—2006年的經驗證據[J].審計與經濟研究,2010(2):54-62.

[6] 周生安,呂云松.論審計處理處罰的準確運用[J].四川會計,2001(10):41-42.

[7] 王秀成.解決審計處理難題,加強內部控制制度[J].中國審計,2004(1):81.

[8] 覃衛群.淺談審計處理處罰難的成因及其對策[J].中國審計,2003(15):45-46.

[9] 魯桂華.審計處罰強度與審計覆蓋率之間的替代關系及其政策含義[J].審計研究,2003(3):55-57.

[10] 鄭石橋.審計頻度、審計處罰和審計效果[J].會計之友,2012(2):9-15.

[11] 鄭石橋.審計機關組織模式和審計效果[J].審計與經濟研究,2012(2):26-32.

[12] 馬克昌.論刑罰的功能[J].武漢大學學報(哲學社會科學版),1995(4):46-52.

[13] 馬克昌.論刑罰的本質[J].法學評論,1995(5):1-7.

[14] 邱興隆.撩開刑罰的面紗——刑罰功能論[J].法學研究,1998(6):56-75.

[15] 劉軍.該當與危險:新型刑罰目的對量刑的影響[J].中國法學,2014(2):222-234.

[16] 方蕾,尹文健.西方刑罰理論論若干爭論綜要[J].中國社會科學,1988(6):91-102.

[17] 加里·S.貝克爾.人類行為的經濟分析[M].王業宇,陳琪,譯.上海三聯書店、上海人民出版社,1995:63-64.

[18] 郭建安.論刑罰的威懾效應[J].法學研究,1994(3):61-66.

[19] 梁根林.刑罰威懾機制初論[J].中外法學,1997(6):98-106.

[20] 史蒂文·拉布.美國犯罪預防的理論、實踐與評價[M].北京:中國人民公安大學出版社,1993.

[21] 魏建,宋艷鍇.刑罰威懾理論:過去、現在和未來——刑罰的經濟學分析[J].學習與探索,2006(4):193-197.

[22] 邱興隆.刑罰效果衡量初論[J].甘肅政法學院學報,1989(1):17-21.