財務公司資本金擴容的可行性研究

2016-01-16 23:45:20李怡愷趙宏祥

會計之友 2016年1期

李怡愷 趙宏祥

【摘 要】 財務公司是大型企業集團內部資本市場的核心平臺,發揮著提高集團整體資源配置效率的關鍵作用,而財務公司自身合理的資本金規模正是集團資金配置的一個重要方面。文章以某集團財務公司為例,運用實證研究的方法,在定量分析方面從收入分析入手,通過比較增資前后央企核心績效指標EVA的增減變動,得出只有在資本市場足夠景氣時,財務公司資本金擴容才具有可行性的結論;通過定性分析指出了財務公司資本金擴容在帶來利益流入的同時可能存在的潛在風險。

【關鍵詞】 財務公司; 資本金; 股東價值

中圖分類號:F275 文獻標識碼:A 文章編號:1004-5937(2016)01-0027-04

一、研究背景與目的

2006年底銀監會修訂后的《企業集團財務公司管理辦法》明確規定:“財務公司是指以加強企業集團資金集中管理和提高企業集團資金使用效率為目的,為企業集團成員單位(以下簡稱成員單位)提供財務管理服務的非銀行金融機構。”程繼川等(2006)認為:“運用專業化投資手段,實現集團資金的保值增值是集團可持續發展的必然要求,進行專業化、多樣化金融投資也是財務公司自身積累與發展壯大的需要。”筆者認為,財務公司作為集團資金集中管理的平臺,在追求集團整體利益最大化的同時,也改變了各成員單位同原商業銀行合作的利益格局,使得各成員單位在集團政策強制要求下選擇利潤有限的財務公司存款,從而導致成員單位在短期內可能面臨利益的流失。根據歷史數據了解到,財務公司資金來源除了股東投入的資本金外,主要包括吸收的企業集團成員單位存款以及進行同業拆借、逆回購等方式籌集的資金。由2010—2014年財務公司年鑒可知,企業成員單位存款占資產總額的比重達75%以上,這將導致成員單位大量與商業銀行合作的利益可能流失。

為了解決該問題,實現財務公司優質客戶(股東)利益與公司自身利益的雙贏,本文以某集團2014年的資料為例,分析了集團成員單位存款轉化為財務公司資本金后實現財務公司收入、績效以及股東分紅同向增長的可能性。

二、收入研究

在定量研究部分,主要思路是:公司的營業收入主要包括貸款收入、同業往來收入以及投資收益三部分。其中,投資規模是與資本金直接緊密相關的,而存款轉增資本金即資本金擴容又會影響集團成員單位的流動性水平,從而影響其向財務公司申請的貸款金額。因此,為了研究資本金擴容的可行性,最主要的是分析資本金擴容帶來的投資規模與貸款規模增加是否能促進公司擁有更高的收益空間。

在貸款部分,在分析公司貸款規模未來增長趨勢的基礎上,重點研究分析因資本金擴容帶來的流動性緊縮對貸款規模的影響。在投資部分,通過分析歷史規模結構,判斷投資規模大小與市場景氣與否的關聯程度,若關聯程度較高,則根據市場經濟形勢分三種情況進行討論分析,進而了解資本金擴容規模以及相應的權益成本。

(一)貸款收入

由于財務公司是服務于集團內部成員單位的,其貸款規模主要與成員單位經營發展過程中的資金需求息息相關。根據歷史數據資料可知,近年來,公司貸款規模受限,其貸款規模呈邊際遞減的趨勢增加。

另一方面,從流動性角度分析,通過對成員單位2014年各月凈現金流量的數據觀測,可以發現集團各單位現金流存在明顯的不均衡性。因為成員單位的現金流呈現非均衡性,所以在此條件下收緊流動性,必然導致現金流不均衡的進一步加劇,從而觸發各單位因流動性缺口產生的短期貸款需求。基于以上邏輯,對集團成員單位2014年的存貸款和現金流量的數據進行分析計算,得出流動性收緊與貸款規模擴張的線性關系:Y=0.2445X+1.6134(Y:新增貸款額;X:存款減少額)。

綜合上述分析,在2010—2014年歷史數據基礎上,如果2015年實行資本金擴容方案,存款轉增資本金金額為α億元,即成員單位在財務公司存款減少α億元,則2015年貸款規模為(126.62+0.2445α)億元。由此預測2015—2019年貸款規模及收入如表1。

(二)投資收益

由于上證綜合指數是一種價值加權指數,在一定程度上反映了市場經濟形勢,所以分別以2010—2014年各年度上證綜合指數的均值度量各年度市場經濟形勢。同時,根據公司2010—2014年投資規模數據分析可知:企業投資規模與市場變化趨勢一致即市場形勢較好,公司投資規模較大;市場形勢趨于不利,將縮小投資規模。

另一方面,因為投資規模具有額度限制,所以即使市場形勢較好,投資規模也不可以無限擴張。該限制表現為:投資限額=(所有者權益+貸款損失準備)×70%。進一步結合歷史投資數據可知,當市場經濟形勢較好時,公司將盡可能擴大投資規模;當市場經濟形勢趨于十分不利時,公司并沒有完全用盡其所有的投資限額。據此,本文作出如下假設:當市場經濟形勢處于景氣與中等情況時,公司將完全用盡其投資限額;當市場經濟形勢趨于不利時,將只使用其投資限額的90%。

由于投資組合性的存在,所以即便在較好的市場形勢下也可能由于選擇偏差,出現投資收益率極低的情況;同樣,在市場不景氣時,也可能存在投資收益率較高的投資組合,所以,在針對市場經濟形勢不景氣、中等、景氣三種情況進行分析時,將進一步通過好(收益率14%~28%,取中位數21%)、中(收益率4%~14%,取中位數9%)、差(收益率0%~4%,取中位數2%)的概率(由專業投資分析機構根據其歷史數據資料測算提供)來反映投資的不確定性。具體如下:

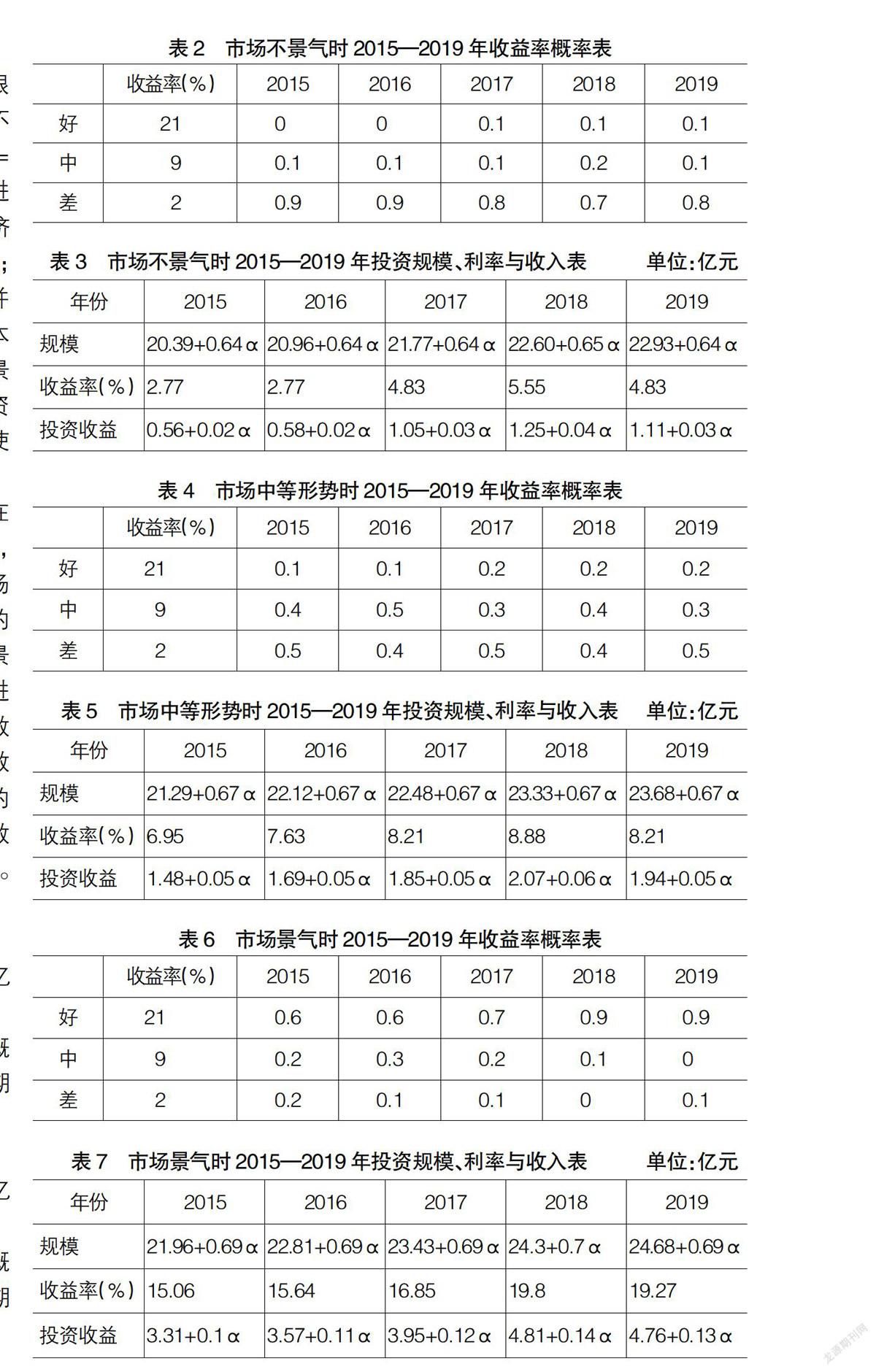

1.市場不景氣時如表2

在該情況下,假設存款轉增資本金α億元,則通過計算得出投資規模、收入表如表3。

表3中投資規模與收益是根據表2概率計算的期望值,并以計算出的規模和期望值為基礎,計算出收益率。

2.市場中等形勢時如表4

在該情況下,假設存款轉增資本金α億元,則通過計算得出投資規模、收入表如表5。

表5中投資規模與收入是根據表4概率計算的期望值,并以計算出的規模和期望值為基礎,計算出收益率。

3.市場趨于景氣時如表6

在該情況下,假設存款轉增資本金α億元,則通過計算得出投資規模、收入表如表7。

表7中投資規模與收入是根據表6概率計算的期望值,并以計算出的規模和期望值為基礎,計算出收益率。

(三)同業收入

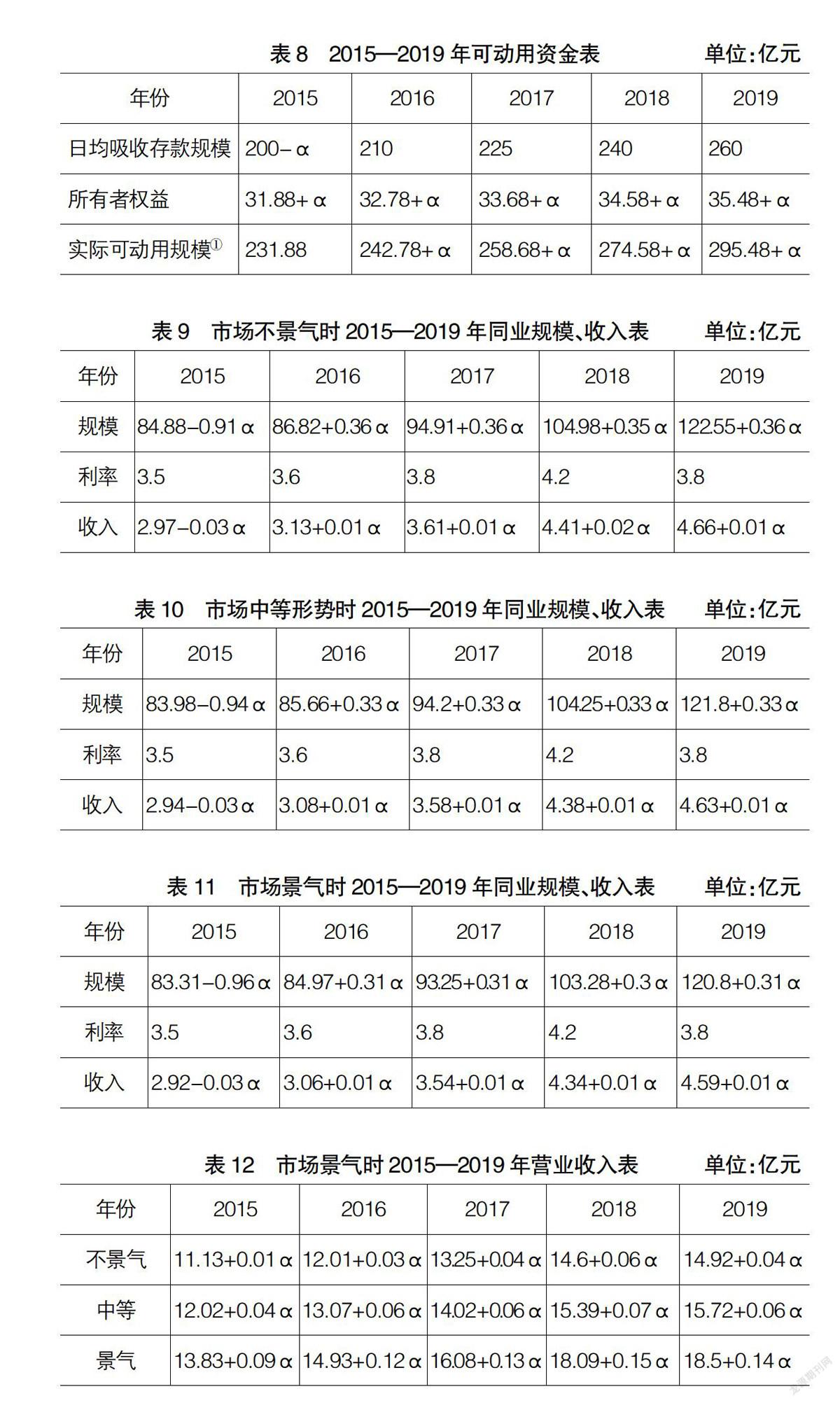

根據歷史數據可知,公司可動用資金來源主要為成員單位存款以及所有者權益,所以貸款規模、同業往來規模、投資規模三者之和基本等于日均吸收存款余額與所有者權益之和。本文也以此為基礎進行預測,具體如表8。

因此,同業規模將為實際可動用規模扣除貸款規模與投資規模。由于投資規模分三種情況進行分析,所以同業規模也需要分為三部分:

1.市場不景氣時如表9。

2.市場中等形勢時如表10。

3.市場趨于景氣時如表11。

(四)綜合分析

由前述分析可知公司2015—2019年貸款、投資、同業的收入情況,故對市場不景氣時、市場中等形勢時以及市場趨于景氣時的收入進行綜合統計得出表12。

1.市場不景氣時

當實施存款α轉增資本金的方案時:2015—2019年,公司營業收入均為α的增函數,因此總體而言,該方案的實施帶來了公司營業收入的增長。

為達到公司的業績考核目標,營業收入指標至少要實現上年的實際完成值,所以,2019年的營業收入應該大于2018年的營業收入,即14.92+0.04α≥14.6+0.06α,可知α∈[0,16],即當市場不景氣時,公司可以在2015年實施存款轉增資本金,最大額度為16億元。

可見,資本金擴容可提高財務公司的利益。同時,為了實現雙贏,在對資本金進行擴容后需對股東進行一定比例利潤分紅,調動其支持存款轉增資本金方案的積極性,那么就要制定一個權益成本作為其股東的報酬率,該報酬率必須要大于存款利率才能有足夠吸引力吸引股東支持該方案。

當存款轉增資本金時,貸款和投資規模增加,收入增加;存款規模減少,利息支出減少,即債務成本減少。只有當存款轉增資本金、貸款和投資收入增加額能夠覆蓋增加的成本時,該方案才可行,即(0.1+0.02α+α×90%×i投資×70%)×75%≥α×(權益利率-債務利率×75%)。其中i投資參照2015年投資收益率預測值2.77%,債務利率參照2015年存款利率預測值1.55%。根據上式可計算出權益利率∈[0,4.59%]。因此,當市場不景氣時,公司可以實施存款轉增資本金,最大額度為16億元,同時對股東進行權益報酬率最大額度為4.59%的收益分配。

2.市場中等形勢時

與市場不景氣時同樣的道理,對營業收入數據進行觀察了解到,2015—2019年的營業收入均為α的增函數,同時,2019年的營業收入也應該大于2018年的營業收入,即15.72+0.06α≥15.39+0.07α,可知α∈[0,33]。即當市場中等形勢時,公司可以在2015年實施存款轉增資本金,最大額度為33億元。

同時,根據雙贏原則,需制定一定的權益報酬率對股東進行分配。由于(0.1+0.02α+α×i投資×70%)×75%≥α×(權益利率-債務利率×75%),i投資為6.95%,債務利率為1.55%,則可以得出權益利率∈[0,6.69%]。因此,當市場中等形勢時,公司可以實施存款轉增資本金,最大額度為33億元,同時對股東進行權益報酬率最大額度為6.69%的收益分配。

3.市場趨于景氣時

與前兩種情況同樣的道理,對營業收入數據進行觀察了解到,2015—2019年的營業收入均為α的增函數,同時,2019年的營業收入也應該大于2018年的營業收入,即18.5+0.14α≥18.09+0.15α,可知α∈[0,41]。即當市場趨于景氣時,公司可以在2015年實施存款轉增資本金,最大額度為41億元。

同時,根據雙贏原則,需制定一定的權益報酬率對股東進行分配。由于(0.1+0.02α+α×i投資×70%)×75%≥α×(權益利率-債務利率×75%),i投資為15.06%,債務利率為1.55%,則可以得出權益利率∈[0,10.91%]。因此,當市場趨于景氣時,公司可以實施存款轉增資本金,最大額度為41億元,同時對股東進行權益報酬率最大額度為10.91%的收益分配。

三、績效研究

由上文的收入研究可知,僅以營業收入增長為標準判斷,無論資本市場情況如何,財務公司均可實施存款轉增資本金方案。但是,在央企績效考核指標體系中權重最大的是EVA,即營業收入并不是衡量企業績效的核心指標,營業收入增加并不一定帶來企業績效的增加,所以該部分將對市場不景氣、市場中等形勢和市場景氣三種情況下績效考核指標進行進一步研究,從而探討2015年公司實施上文所述的資本金擴容是否可行。

結合上文分析計算三種不同市場條件下的公司績效指標,得出表13和圖1。

表13與圖1顯示,雖然在不同市場環境下,存款轉增資本金都能導致公司收入、利潤的增加,但在資本市場不景氣或中等景氣時,資本金擴容對核心考核指標EVA的影響是負面的,從而導致了公司整體績效的下降。

四、定性研究

在總資產規模與公司相近的15家財務公司中,公司總資產規模排名十名以外,凈資產總額排名墊底,但凈資產收益率位列第五。同時,受軍工行業結算方式的影響,集團成員單位的現金流入幾乎集中在年末,貨幣資金的流入流出在時間上極不均衡。由于以上因素的存在,資本金擴容可能產生以下正負兩方面的效應。

(一)擴容有利于滿足財務公司行業監管要求

根據銀監會對財務公司分類監管的要求,注冊資本金的多寡和資本充足率水平是監管分類的兩項重要指標。最新財務公司行業平均資本充足率水平為28%,而公司2014年資本充足率為27.05%,按新巴塞爾協議口徑計算,僅為17.52%,銀行業監管的要求是不低于10%。顯然,按照近幾年公司資產規模的增長速度和未來發展的需要,現有資本金規模可能難以適應銀行業審慎監管的趨勢要求,承載公司未來的業務增長。

(二)擴容有利于提升財務公司外部融資能力

財務公司外部融資主要有兩種工具,一是對外拆借,二是發行金融債。按照監管指標要求和相關管理規定,對外拆借和發行金融債的額度不得高于所有者權益。增資擴股有利于擴大財務公司外部融資額度,提升其從金融市場獲得低于企業銀行借款利率的低成本資金的能力,進而為集團成員單位經營發展所用,尤其在當前銀行融資渠道成本高企的狀態下,作為集團“內部銀行”的財務公司在增資擴股后,通過在外部市場獲取更加低廉的資金資源反哺集團成員單位發展,從而更好地發揮為集團實現低成本外部融資的作用。同時,外部融資規模的增加也能大量擴充公司自身資產規模。

(三)擴容有利于優化財務公司資本結構

財務公司增資對象為集團成員單位,這雖然一定程度收縮了集團內部企業的流動性,但并表后的效果是集團整體流動性沒有改變,資金由企業在財務公司存款轉變為財務公司的資本金,其結果是降低了財務公司的負債,改善了財務公司流動性指標。財務公司資本金擴容后,流動性提升和資本實力增強的疊加將使其抵御風險的能力大大加強。

(四)擴容可能造成股東價值損失

財務公司作為“立足集團、服務集團”的非銀行金融機構,其盈利增長既取決于貨幣市場資金價格和資本市場總體走勢,也受制于所屬企業集團的發展速度。在貨幣市場未出現大幅動蕩,集團發展增速平穩的背景下,財務公司的價值創造能力更多依賴于資本市場行情。正如前文數據所顯示的,在資本市場不景氣或中等景氣時,財務公司盲目擴大資本金規模不僅不能為股東創造更多價值,反而導致EVA的下降,造成股東價值的減損。

(五)擴容可能引發成員單位流動性緊缺

財務公司面向集團成員單位進行資本金擴容,意味著其現有或潛在股東將流動性最強的貨幣資金轉為缺乏流動性的長期股權投資,直接導致集團成員單位資產整體流動性下降。這一方面降低了企業的短期償債能力,另一方面因流動性收縮在財務指標上的體現,增加了企業在銀行渠道的融資難度。以上兩方面使企業可能因短期流動性不足而面臨更大財務風險甚至誘發短期債務危機。

五、結論

通過上文定量分析研究可知:僅從收入角度判斷,無論資本市場在何種形勢下,財務公司均可以實施存款轉增資本金,并對股東進行權益報酬率最大額度為4.59%~10.91%的收益分配。但是,基于國資委以EVA為核心指標的績效考核體系,對于資金較為充裕但貸款需求增速有限的財務公司,資本市場的景氣程度決定了資本金擴容的可行性,即只有在資本市場處于景氣時,成員單位存款轉增資本金帶來的財務公司投資規模與貸款規模的增長,才能推動其獲取更高的利潤,EVA從增資之前的5.83億元增加至增資后的7.24億元,從而實現股東(即優質客戶)與公司的雙邊共贏。但在資本市場不夠景氣時,受資本金擴容影響最大的證券投資業務的收入增長大幅下降,雖然營業收入和利潤總額均有所增加,但EVA卻較增資前減少,增資并未給股東創造更多價值。

定性分析也告訴我們:財務公司資本金擴容既是適應行業發展形勢和監管要求的需要,也是其優化資本結構,充分發揮內外部資本市場橋梁紐帶作用以助推集團產業發展的有效途徑。但是,財務公司資本金擴容可能給集團成員單位帶來財務風險和價值減損,也值得重點關注。

【參考文獻】

[1] 杜勝利,王宏淼.財務公司[M].北京:北京大學出版社,2001.

[2] 楊棉之.企業集團內部資本市場配置效率研究[M].北京:中國經濟出版社,2010.

[3] 中國財務公司協會.中國企業集團財務公司年鑒[M].北京:中國金融出版社,2011-2012.

[4] 師永,張蘊.關于鐵路企業成立財務公司的探析[J].會計之友,2014(9):86-90.

[5] 程繼川,佘元冠.企業集團財務公司行業發展趨勢分析[J].北京科技大學學報,2006(2):35-38.

[6] 杜勝利.國際財務公司的發展趨勢與海爾財務公司的發展模式[J].會計研究,2005(5):71-77.