財稅政策促進中小微企業發展的有效性分析——以紹興市為例

2016-01-15 08:04:37胡素華趙秀芳葉龍王永樂

紹興文理學院學報(哲學社會科學) 2015年1期

關鍵詞:有效性

胡素華 趙秀芳 葉龍 王永樂

(1.紹興文理學院 經濟與管理學院;2.紹興市柯橋區紀律檢查委員會,浙江 紹興312000)

?

財稅政策促進中小微企業發展的有效性分析

——以紹興市為例

胡素華1趙秀芳1葉龍2王永樂1

(1.紹興文理學院經濟與管理學院;2.紹興市柯橋區紀律檢查委員會,浙江紹興312000)

摘要:中小微企業的發展不管是對就業、創新,還是對經濟發展都非常重要,但中小微企業的健康發展也需要政府財稅政策的支持。以員工增長率、總資產增長率、銷售收入增長率、息稅前利潤率等四項指標作為財稅政策支持中小微企業發展效果的檢驗變量,以紹興市的中小微企業為觀測樣本,通過非參數檢驗方法論證并證實了不同組別四個檢驗變量的分布存在顯著差異,說明財稅政策有效地促進中小微企業發展。

關鍵詞:中小微企業;財稅政策;有效性

目前,我國中小微企業占中國企業數量的98%以上,為中國新增就業崗位貢獻是85%,開發的新產品和申請的發明專利分別占全部的75%和65%,分別貢獻了60%和50%的國內生產總值和稅收收入。所以中小微企業的發展不管是對就業、創新,還是對經濟發展都非常重要。

為了促進中小微企業的發展,中央政府已經陸續制定了一系列有利于中小微企業發展的財稅優惠政策,各地方政府也根據當地實際情況陸續制定了相關配套措施,較好地促進了中小微企業的健康發展。但現有的財稅支持政策還存在政策的內容零散、支持的形式單一、補貼對象的存在爭議等問題,能否有效地促進中小微企業的發展是目前非常貼近現實和急需解決的問題。

國內關于中小微企業發展財稅政策的研究集中于制定和完善支持中小微企業健康發展的財稅政策,缺乏對財稅政策的具體實施狀況、政策的有效性評價、財稅政策對中小微企業發展的影響等方面的理論和實證研究。本文將以紹興市為樣本,對財稅政策促進中小微企業發展的有效性進行實證分析,為政府決策部門提供參考價值,具有重要的理論和實踐意義。

一、財稅政策有效性的基礎理論分析

(一)財稅政策有效性的理論基礎

凱恩斯的“政府干預主義”認為政府應該采取積極政策干預經濟以解決市場經濟存在的“市場失靈”問題。對于中小微企業而言,市場失靈主要體現在三個方面:一是自由競爭形成的壟斷會導致分散的中小微企業在市場競爭中處于不平等或劣勢地位;二是信息不對稱會導致中小微企業出現發展的盲目性;三是市場競爭的外部性會使得小微企業發展受阻。按照凱恩斯的理論:政府需要制定相關的政策去扶持中小微企業的發展。

凱恩斯所提出的基于需求管理理論和乘數原理的增支減稅政策,減輕了當時企業的稅收負擔,使得西方各國擺脫了當時的經濟危機,這也為今天的針對中小微企業的減稅政策提供了理論依據。此后,供給學派在增支減稅政策基礎上研究出了“拉弗曲線”,通過稅率、稅收和經濟增長之間的辯證關系,為減稅尤其是中小微企業的減稅提供了理論依據和工具。與大型企業相比,中小微企業對稅收更加敏感,從而對中小微企業的減稅可能會產生更加積極的經濟效果,這就為制定扶持中小微企業的財稅政策打下了理論基礎。

新制度經濟學的政區競爭理論認為各地方政府之間通過最大限度提供公共產品以增加對外來資本的吸引力,提供公平的競爭環境加大本區域的競爭力度,淘汰本政區落后的中小企業,同時迫使加快中小微企業改進技術、學習先進的管理模式、開放更有市場競爭力的產品或服務,最終將會大大促進該政區中小微企業的發展。由于中小微企業發展所產生的本政區的居民就業率上升和財政收入增長又能加速公共設施的建設,地區環境的改善又能吸引更多的資本和企業,達到良性循環的過程。

(二)促進中小微企業發展的財稅政策作用機制

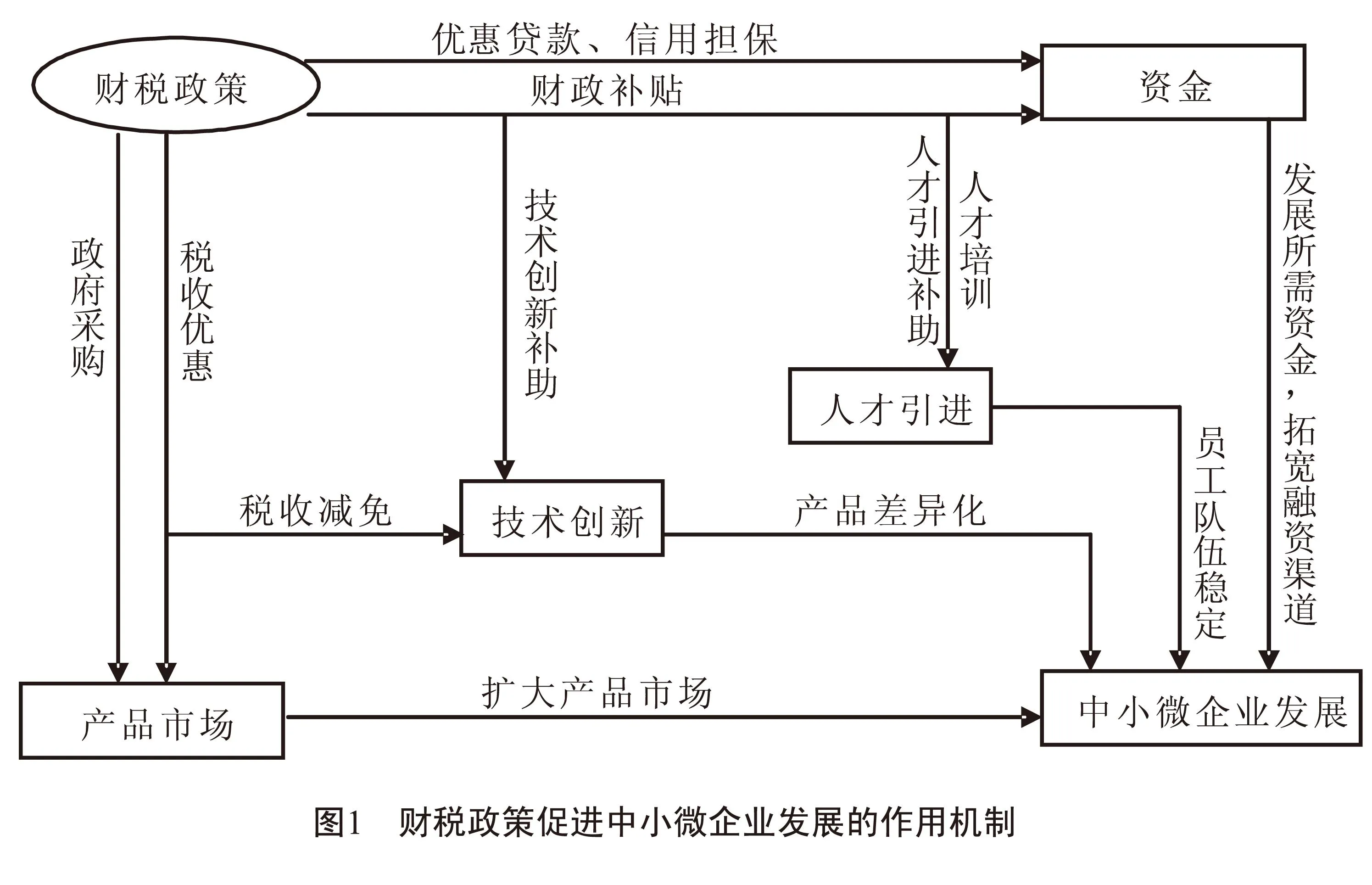

1.中小微企業生存與發展的三要素。 資金(money)、市場(marketing)、管理(management)稱為中小微企業生存與發展的3M要素。3M要素是中小企業生存與發展的關鍵出發點,三者是相輔相成的,缺一不可。

(1)資金(money)要素。資金是企業生存和發展的基礎,充足的流動資金更是企業有序生產、銷售等系列經營活動的重要保障,中小微企業往往受到資金的困擾,目前中小微企業主要通過加強資金使用計劃和廣開融資渠道來解決資金危機。

(2)市場(marketing)要素。中小微企業面臨著越來越激烈的競爭,因此多數中小微企業都在“紅海”里苦苦掙扎,產品差異化和市場差異化是中小微企業擺脫低成本的競爭,占據有利的市場,獲得可觀的市場份額,從而也贏得市場的地位。因此中小微企業要有效細分市場,有效分析細分市場的特征,有效選擇有利于自己的目標市場,進行市場定位,然后不斷創新,以此建立起市場的優勢

(3)管理(management)要素。除了資金和市場兩個要素,管理在中小企業的發展道路起的作用也不可忽視,主要包括員工滿意度和企業管理流程。內部員工狀態的好壞和是否建立有效的統一管理方式是影響企業發展的重要因素。

2.財政政策的作用機制。 財政支持政策主要包括政府采購、財政補貼、優惠貸款、信用擔保等手段,它們分別通過各自的方式,對中小微企業的生產和經營提供支持。

(1)政府采購。與大型企業相比,中小微企業規模經濟和品牌優勢的缺乏導致其生產的產品價格相對比較高和辨識度低,難以進入政府采購的范圍。政府若放寬采購條件并向中小微企業傾斜,可使得中小微企業與大企業一道在政府采購領域獲得商機,從而促進中小微企業的生產和發展,進而促進就業和繁榮經濟。

政府采購扶持中小微企業的主要做法有:中小微企業參與政府采購優先安排、在一定預算金額以下的政府采購項目規定只能從中小微企業采購、減免中小企業投標保證金、鼓勵為中小微企業參與政府采購提供投標擔保、履約擔保和融資擔保等服務。

(2)財政補貼。中小微企業在資源、產品種類、融資手段等方面與大型企業比較存在明顯差異。但是政府對符合政策要求的中小微企業提供直接財政補貼,可以幫助這些中小微企業降低生產成本并可激勵中小微企業進行生產和研發,從而提高全社會的資源配置效率。財政補貼主要有就業補貼、出口補貼、貸款貼息等手段。

(3)貸款優惠。資金是制約中小微企業成長的關鍵因素之一,政府通過設立中小微企業長期低息貸款專項資金,對符合要求的中小微企業直接發放貸款,可以有效地緩解中小微企業的資金壓力,促進中小微企業的健康發展。

(4)信用擔保。中小微企業的信用不足是導致融資渠道窄的重要因素,政府應加大對本地擔保機構的支持力度,鼓勵擔保機構向符合國家產業政策的本地區中小微企業提供擔保服務,可以克服信用等級低、抵押物少對中小微企業融資的不利影響,幫助中小微企業獲得與大企業基本平等的信貸供給條件。同時還可以分擔金融機構對中小微企業的融資風險,提振金融機構對中小微企業的信心,拓寬中小微企業的融資渠道。

3.稅收政策的作用機制。 稅收政策主要是通過收入效應和替代效應對中小微企業的行為施加影響。稅收的收入效應是指由于政府征稅導致中小微企業可支配收入減少對小微企業行為產生的影響。替代效應是指由于征稅改變了一種經濟行為相對于另一種經濟行為的機會成本對中小微企業產生的影響。目前,稅收優惠和結構性減稅是政府扶持中小微企業發展經常采用的措施。

稅收優惠指稅法對于某些特定納稅對象給予扶持和優惠的特殊規定。稅收優惠包括間接優惠和直接優惠:直接優惠主要包括免稅、減稅和稅率優惠;間接優惠主要包括稅前抵扣、投資抵稅、虧損結轉和加速折舊等。由于直接優惠側重于事后優惠,存在著較大的局限性,相比之下的間接優惠更有利于引導中小微企業經營決策。

結構性減稅就是“有增有減,結構性調整”的一種稅制改革方案。是為了達到特定目標而針對特定群體、特定稅種來削減稅負水平。實行結構性減稅,結合稅制改革,用減稅、退稅或抵免的方式減輕稅收負擔,實行積極的財政政策,促進中小微企業的發展。

綜上所述,資金市場和管理是中小微企業發展的三要素,財稅政策可以從資金、人才引進、技術創新以及產品市場等方面支持中小微企業的發展。具體作用機制(見圖1)。

二、促進中小微企業發展的財稅政策有效性實證分析

(一)研究樣本和數據來源

本次調查的中小微企業覆蓋紹興的越城區、柯橋區(紹興縣)、上虞區(上虞市)、諸暨市、嵊州市、新昌縣等6個區縣。被調研企業的行業分布也較為廣泛,具有較強的代表性。調研的時間跨度為近三年(2011-2013)的中小微企業基本情況,調查對象則以各中小微企業的中高層領導為主,財務人員為輔,調研的方式多采用問卷發放。

本次研究共選取了357家中小微企業作為樣本進行調查,剔除由于被調查者不配合或問卷填寫信息不全等特殊原因的中小微企業共22家,有效樣本數占抽樣樣本總數的比例為94%。參照中小微企業標準和被調研企業所填寫的企業背景信息,排除不符合標準的中小微企業12家,剩下的323份問卷數據作為實證數據。

(二)研究方法

眾多學者已經從不同角度研究了我國財稅政策的有效性。唐清泉和羅黨論(2007)以上市公司為樣本,實證研究了政府補貼動機和效果,政府補貼雖然沒有增強上市公司的經濟效益,但卻有助于上市公司社會效益的發揮。李宗卉和魯明泓(2004)運用面板數據模型檢驗了稅收優惠政策在吸引外資方面的有效性,實證結果表明,稅收優惠政策是引導外商直接投資流向的主要因素,這些政策基本實現了在特定的時期將外資引向特定地區的政策目標。胡琨和陳偉坷(2004)通過建立了VAR模型,從眾多變量中篩選出最能反映財政政策傳導效應的四個變量:居民消費、出口、進口以及民間投資,重點研究了我國財政政策的有效性,實證結果表明民間投資和出口的調控能力較弱制約了政策效力,同時財政政策對中小企業的促進作用十分明顯。楊紅和蒲勇健(2008)以重慶的中小企業作為研究對象,實證分析重慶政府的科技扶持政策對中小型工業企業R&D投入的影響,結果表明企業稅收額與企業自籌R&D負相關,稅收扶持政策可以提高了中小企業的技術水平。

促進中小微企業發展的財稅政策有效性是指財稅政策能否促進以及多大程度上促進中小微企業的成長。財政政策對中小微企業的支持直接表現為企業的稅收優惠率和財政補貼率;財稅政策對中小微企業的促進效果將最終體現在中小微企業的員工數量增長率、總資產增長率、銷售收入增長率以及息稅前利潤率等各項指標上。本文稅收優惠率和財政補貼率為分組變量,采用非參數檢驗方法檢驗受到財稅政策不同扶持力度的各組中小微企業的各項指標是否存在顯著差異,以判斷財稅政策在扶持中小微企業發展的有效性。

(三)相關變量說明

1.分組變量。 為了檢驗財稅政策的有效性,本文以稅收優惠率和財政補貼率作為分組變量來分析不同組別的各項檢驗變量是否存在顯著差異。

稅收優惠率是指企業所享受的稅收優惠總金額與該企業當年的銷售收入比重,即:

稅收優惠率=稅收優惠總額/銷售收入

財政補貼率是指企業所享受的財政補貼總金額與該企業當年的銷售收入比重,即:

財政補貼率=財政補貼總額/銷售收入

2.檢驗變量。 財稅政策支持中小微企業發展的效果更多體現在員工數量的增加、總資產、銷售收入以及息稅前利潤的增長等方面,所以選擇員工增長率、總資產增長率、銷售收入增長率、息稅前利潤率作為判斷財稅政策有效性的檢驗指標。

(四)實證結果

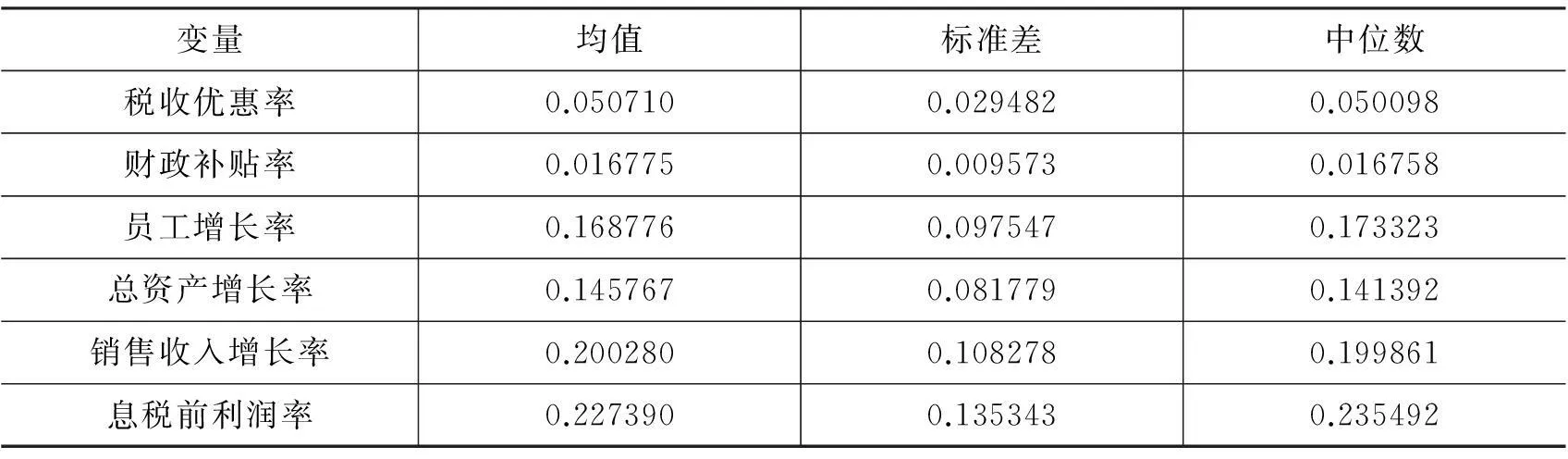

1.變量的描述性統計。 在本次調查問卷的中,對中小微企業在發展過程中受到政策扶持的情況進行的調研主要包含兩個方面:財政優惠政策和稅收優惠政策。財稅政策扶持中小微企業發展的績效主要包括員工增長率、總資產增長率、銷售收入增長率和息稅前利潤率。(見表1)

表1 變量的描述性統計

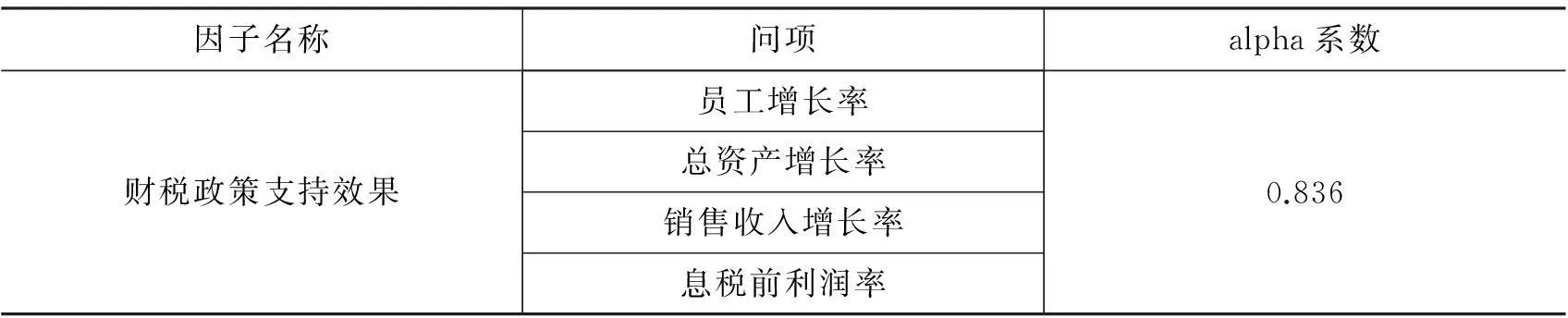

2.信度檢驗。 為了分析調研問卷各項目的內部一致性,本文使用克朗巴哈的alpha系數進行問卷的“信度”檢驗。如果克朗巴哈的α值=0.7,說明項目信度檢驗能夠通過,大于0.7,則反映了問卷項目具有非常強烈的內部一致性,低0.7的項目則表示無法通過信度檢驗。(見表2)

表2 檢驗變量問卷信度檢驗結果

從表2可以看出,檢驗的克朗巴哈α系數為0.836,因此可以說明本次關于政策財稅政策扶持中小企業發展的調查問卷具有強烈的內在一致性。

3.非參數假設檢驗。 為了檢驗財稅政策支持力度不同對中小微企業的促進效果是否存在差異,本文將調研數據依據財政補貼率和稅收優惠率的上四分位點、中位數和下四分位點將調研數據分成四組,采用非參數假設檢驗方法對這四組樣本的檢驗變量是否存在顯著差異,(見表3)

表3 非參數假設檢驗結果

注:**為1%的水平下顯著,*為5%的水平下顯著。

從表3可以看出,各檢驗變量卡方統計量的伴隨概率都小于0.05,表示不同組別的檢驗變量分布存在顯著差異,從而說明政府的財政補貼和稅收優惠等財稅扶持政策會有效地促進了中小微企業的發展。

總之,通過總結財稅政策促進中小微企業發展的作用機制,接著以財政補貼率和稅收優惠率作為衡量財稅支持政策的變量,并根據這兩個變量的四分位點作為分組依據將所有調研樣本分成四組。以員工增長率、總資產增長率、銷售收入增長率、息稅前利潤率等四項指標作為財稅政策支持中小微企業發展效果的檢驗變量,以紹興市的中小微企業為觀測樣本,通過非參數檢驗方法證實了不同組別四個檢驗變量的分布存在顯著差異,從而說明財稅政策有效地促進中小微企業發展。

參考文獻:

[1]胡琨,陳偉柯.中國財政政策有效性研究[J].中國軟科學,2004(5).

[2]楊紅,蒲勇健.政府科技激勵政策對企業R&D投入影響實證研究[J].生產力研究,2008(14).

[3]李宗卉,魯明泓.中國外商投資企業稅收優惠政策的有效性分析[J].世界經濟,2004(10).

[4]浙江省財政廳課題組.財政如何支持中小企業發展—促進中小企業持續發展的財政政策研究[J].浙江經濟,2007(1).

[5]童錦治,喬彬彬.借鑒外國經驗構筑我國中小企業發展的稅收政策支持體系[J].財政研究,2000(8).

[6]唐清泉,羅黨論.政府補貼動機及其效果的實證研究——來自中國上市公司的經驗證據[J].金融研究,2007(6).

[7]Stickney,C.P.and McGee,V.E.Effective Corporate Tax Rates:The Effect of Size,Capital Intensity,Leverage and Other Factors[J].Journal of Accounting and Public Policy.1982,2:125-152.

[8]Zimmerman,J.L.Taxes and Firm Size[J].Journal of Accounting and Economics.1983,5:119-149.

(責任編輯呂曉英)

The Empirical Analysis of the Validity of Fiscal and Tax Policy

Contributing to the Small and Medium-sized Enterprises Growth

Hu SuhuaZhao XiufangYe Long

(School of Economics and Management, Shaoxing University, Shaoxing, Zhejiang 312000)

Abstract:The development of the small and medium-sized enterprises plays an important role in the employment, innovation and economic development. The healthy growth of the small and medium-sized enterprises calls for the support of the fiscal and tax policy. Taking Shaoxing for example and by means of the variance analysis, the paper attempts to confirm that the current fiscal and taxation policies are effectively promoting the growth of small and medium-sized enterprises.

Key words:small and medium-sized enterprise; fiscal and tax policy; validity

基金項目:安徽省優秀青年人才基金重點項目“農民工糾紛解決機制研究”,項目編號:2010SQRW110ZD;安徽省高校省級人文社會科學重點研究項目,項目編號:SK2014A349、SK2014A345。

中圖分類號:F812.7

文獻標志碼:A

文章編號:1008-293X(2015)01-0037-05

doi:10.16169/j.issn.1008-293x.s.2015.01.007

作者簡介:胡素華(1977-),男,安徽安慶人,紹興文理學院經濟與管理學院副教授。

收稿日期:*2014-10-26 *2014-11-01

猜你喜歡

藝術生活-福州大學廈門工藝美術學院學報(2022年4期)2022-09-22 07:40:32

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

活力(2019年22期)2019-03-16 12:47:08

翻譯界(2018年2期)2018-03-05 07:55:16

數學大世界(2017年31期)2017-12-19 12:29:35

散文百家(2014年11期)2014-08-21 07:16:22

中國航海(2014年1期)2014-05-09 07:54:30

體育師友(2011年5期)2011-03-20 15:29:48