產業結構調整、高校改革與會計人才培養聯動機制研究

2015-12-30 01:37:29徐光偉譚瑾

中國鄉鎮企業會計 2015年2期

徐光偉譚瑾

產業結構調整、高校改革與會計人才培養聯動機制研究

徐光偉譚瑾

產業結構轉型升級期,會計人才需求呈現新的態勢,高校人才培養也面臨新的挑戰。將產業結構調整、高校改革與會計人才培養聯系起來,闡釋產業結構調整、高校改革與會計人才結構需求互動機制,分析現階段高校會計人才培養存在的問題并為高校會計人才培養模式提出相應建議。

產業結構;高校改革;會計人才

隨著信息技術的快速發展,會計在經濟社會中彰顯日益重要的作用,對會計人才的能力要求也與日倍增。尤其是在產業結構升級的背景下,以輸送人才為首要任務的高校,在面對產業結構調整和人才市場需求劇烈變動的過程中,如何培養出適應經濟發展需要的會計人才成為高校改革格外關注的問題。這也將對會計人才培養模式提出新的現實要求。因此,以往單純的“核算型”會計人才可能不再適用于當前及未來社會發展需要。培養創新型、綜合能力過硬的高端會計人才儼然已成為高校會計改革的重點方向。產業結構調整使得市場對會計人才的需求發生新的變化,而以就業市場需求為導向的高校,在變化的需求面前必然主動尋求改革,優化自身人才培養模式和結構,提高就業能力和人才綜合素質,才能促進產業結構調整升級,進一步促進生產力的發展。本文將就產業結構調整、高校改革與會計人才培養的循環互動機制進行闡述,為三者良性互動循環以及新一輪高校改革提供參考。

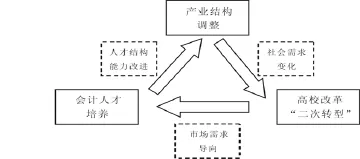

圖1會計人才培養聯動機制

一、產業結構調整與高校改革

1.產業結構調整促進高校“二次轉型”

產業結構調整的主要目標是逐步形成以農業為基礎、高新技術產業為先導、基礎產業和制造業為支撐、服務業全面發展的產業格局,表現為生產要素的流動及重新配置,以促進生產要素充分利用,實現產業結構合理化。任何經濟體的內部結構都會隨外部經濟結構的變化而變化。一方面,產業結構決定人才需求結構,而高等教育作為人才培養搖籃,必須進行相應改革。另一方面,未來高技術、高知識含量、高附加值的產業結構要求高校培養具有自主學習能力、創造能力等綜合素質較強的人才。只有培養以現實需求為導向的會計人才,才能充分發揮高校為社會培養有用人才的作用。因此,產業結構調整促進了現階段的高校改革。此次高校改革又被稱為“二次轉型”,即改變以往單純擴建、擴招,培養標準化人才的模式,著力向培養多層次、應用型和知識性人才培養模式轉變,促使教育體系培養出適應當前經濟發展需要的人才。

2.高校改革加快產業結構調整進程

改革創新是教育發展、社會不斷進步的強大動力。自2010年教育規劃綱要頒布以來,改變以往單一學術型辦學模式為核心的高校綜合改革成為高校轉型的必由之路。此次高校改革的目標是建立高校分類體系,實行分類管理,突出辦學特色以及增強社會服務能力等。從政策層面來看,2014年國務院出臺了《關于加快發展現代職業教育的決定》以及教育部等印發了《現代職業教育體系建設規劃(2014~2020年)》,明確將高校劃分為研究型高校、應用技術型高校以及高等職業學校。

自1999年高校擴建以來,高校定位模糊,使得人才培養模式過于粗線條,就業難的問題愈演愈烈,特別是在助推產業升級、地方經濟增長方式轉變方面建樹甚微。高校改革就是為了優化人才培養機制、優化人才結構。產業結構調整是生產力發展的結果,生產力的發展又離不開勞動者的努力,而高校改革與學科建設、人才培養模式的改進,相較于產業結構調整具有滯后性。因此,為充分發揮高校改革對產業結構調整的助推作用,高校改革應具有前瞻性。

二、產業結構調整與會計人才需求

1.產業結構調整對會計人才需求的影響

首先,產業結構調整需要“軟”性會計人才。與其相對應的“硬”性人才,是指在一個模式下從事技術工作,人才的知識結構較為單一。而產業結構調整影響企業經營結構,低碳經濟、高新技術產業的不斷發展,要求會計人員具備寬泛而全面的業務知識及實務能力。比如,環境成本的分析與決策以及靈活應用現代信息技術處理會計業務等。同時,在全球經濟日益復雜化、風險和危機日益頻繁化的當下,企業對會計人才的需求不僅是操作技能型,而更多地需要兼備財務、經營風險預測與控制等綜合能力的人才。因此,產業結構調整需要“軟”性會計人才,對其綜合能力素質提出了更高的要求。

其次,產業結構調整需要創新型會計人才。創新型人才是具有創造精神的人才,應該具備創新意識、創造性思維和能力。隨著產業結構的調整升級,企業崗位職能需求愈加高級化、知識化和復雜化。而會計作為經濟管理中的重要內容,對會計人才的需求逐步由“核算型”向“管理型”轉變。創新人才的多少,往往決定一個企業或國家的命運。為了順利實現產業結構調整,必須堅持創新型會計人才的培養。只有這樣企業才能在瞬息萬變的全球經濟環境下面對可能的經營危機和財務困境。因此,管理創新型會計人才是企業實現集約化綜合管理、產業結構調整升級的必然要求。

2.會計人才結構變化對產業結構調整的影響

產業結構的升級,既包括三大產業間結構比例的調整,也包括各產業自身的優化。而會計人才結構的有益變化將推動產業結構調整升級。一方面,綜合能力提升的會計人才將引領傳統產業自我提升。“軟”性會計人才所兼備的經濟、管理、金融等知識,發揮自身知識才能將增強企業活力、降低管理成本、提高經濟效率,從而促進傳統產業向高端化轉型;另一方面,創新型會計人才的輸出將成為新興產業迅速崛起的動力。創新型會計人才由數字運算管家角色向企業經營管理專家角色轉變,具備創造性精神,能夠靈活應對復雜多變經濟環境所帶來的挑戰,預警經營風險、化解財務危機。依托其擁有的專業知識和創新能力,為新興產業的崛起開辟道路。人才是推動經濟發展的根本動力,缺乏人才的產業發展就相對緩慢。因此,在確保會計人才總量的基礎上,應將人才結構的優化與產業結構調整結合起來,把人才結構優化貫穿我國產業結構調整的始終,實現會計人才結構優化助推產業結構升級。

三、高校改革與會計人才培養

1.會計人才培養存在的問題

會計人才培養與產業結構調整脫節。受傳統教育模式桎梏,高校培養人才往往過于關注理論知識,導致應用性知識匱乏、知識結構相對滯后。在會計專業設置上,尚不能緊跟產業調整的步伐,長時期停留在以往制造業會計范式的理論教學中。課堂上“應試教育”模式使教師對教學職責規劃過于呆板,多以“填鴨式”教學方法為主,禁錮了學生動手能力和創造性思維的開發。在產業結構轉型升級中,企業亟需管理型的高素質會計人才,以往高校會計人才的培養模式過于刻板,不能適應市場對勞動力需求的變化。會計人才培養定位不明,人才結構失衡。自高校擴建以來,諸多地方高校的辦學模式完全參照學術研究型大學,熱衷于學院升大學、專科變綜合,而忽視了自身特色,進而導致高校會計人才培養定位不明,輸出的人才結構失衡。高校建設雷同化導致會計專業人才培養局限于一般專業性人才,而對當前復合型、多層次會計人才的培養欠缺。高校改革的宗旨就是促使高校按照自身的學科特點,選擇差異化的改革路徑,設定特色人才培養模式,以豐富人才結構,推動產業結構轉型升級。

2.會計人才培養模式改進

首先,完善專業培養計劃。會計學專業培養計劃在緊跟學術與實務前沿的同時,應在傳統基礎專業課的基礎上,注重管理學、財務分析、企業風險管理等多項實踐能力課程的學習。依市場對會計人才的需求,堅持有特色、有導向地培養多層次復合型會計人才。

其次,提升實踐操作能力。會計是一門應用性極強的學科,也是一門與信息技術聯系密切的學科。因此,高校在會計人才培養模式上應重視實踐教學,堅持“雙師”制度和“雙課堂”模式。“雙師”制度能夠為學生提供最為直接的實踐課堂,校外教師的言傳身教將理論學習與應用實踐結合,提升學習興趣、增強實踐能力。此外,在管理信息技術快速發展的時代,高校應關注會計人才管理信息系統的應用能力,無紙化的會計操作與管理更加凸顯與其他學科結合的必要性。

第三,提升自主學習能力,增強創新意識。自主學習能力的提升以興趣為依托,創新意識的增強以教學模式改進、思維啟發為根本。因此,培養能夠適應經濟社會變化需求的會計人才,應從豐富課堂教學模式著手,充分利用多媒體等現代教學手段,提高教學效率的同時,將乏味理論知識形象化,激發學生學習興趣。此外,改變以往“老師講,學生聽”的單一教學模式,廣泛采用互動式教學、師生互換角色以及開放性課程作業等,這將有助于提升會計人才的創新意識,為管理型會計創新人才的培養提供可能路徑。

[1]何玉潤,李曉慧.我國高校會計人才培養模式研究[J].會計研究,2013(4):26-31.

[2]楊政,殷俊明,宋雅琴.會計人才能力需求與本科會計教育改革:利益相關者的調查分析[J].會計研究,2012(1):25-35.

(作者單位:常州大學商學院)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

金橋(2019年10期)2019-08-13 07:15:20

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53