不同評級機構評定的信用等級等價性分析

2015-12-30 06:25:50羅衛軍博士生北京大學經濟學院北京100871

商業經濟研究 2015年15期

■ 羅衛軍 博士生(北京大學經濟學院 北京 100871)

在目前的理論研究中,信用評級往往被當作違約風險的代理變量,同一信用等級的發行人或者證券被視為具有相同的違約風險,往往沒有關注到提供這一評級的機構并不相同,忽視了評級機構選擇所造成的差異。基于上述原因,識別不同評級機構提供的信用評級是否等價,就顯得特別重要了。

為識別不同評級機構提供的信用評級在投資者看來是否存在差異,本文以到期收益率和信用利差為研究對象,考察在其他條件(包括評級)相同的情況下,中期票據的發行成本是否與評級機構選擇有關。

文獻回顧

目前關于不同評級機構之間評級差異的研究較少,少有的幾篇也主要圍繞標準普爾以及穆迪之間的差別進行展開,Ederington(1986)最早考察了標準普爾和穆迪所采用的評級標準,發現二者評估違約風險時考慮的因素基本一致,兩家機構提供的評級并無系統性差異。但Moon &Stotsky(1993)發現,在對市政債券進行評級時,二者采用的指標和對其賦予的權重并不相同,對債券的分類方法也存在差異,因此評級的標準具有系統性的區別。Pottie &Sommer(1999)對貝氏評級、標準普爾以及穆迪三家評級機構的研究也發現,不同評級機構所采用的評級模型并不相同,哪一家機構提供的評級更能反映企業真實的清償風險尚待進一步的研究。Baker &Mansi(2002)研究了發行人和投資者對評級機構態度之間的差異,反映發行人普遍認為標準普爾提供的評級更加準確,而投資者則認為穆迪提供的評級更能體現債券價格。Shin &Moore(2003)則發現標準普爾和穆迪對日本企業的評級要低于日本本土公司的評級,顯示評級公司在不熟悉的市場開展業務可能更為謹慎,評級方法存在本土偏差。Guttler &Wahrenburg(2007)的研究并不支持評級公司存在本土偏差,但發現穆迪的評級對于債券違約風險的變化的反應更為迅速。Livingston(2010)首次考察了評級機構對債券信用利差的影響,發現在其他因素相同的情況下,由穆迪提供評級的債券發行利差要比由標準普爾提供評級的債券發行利差低8個基點,顯示投資者認為穆迪評級態度更為保守。

從上面的分析可以看出,學者在評級機構提供的評級是否傳遞一致的風險信息存在較大的分歧,大多數研究均支持不同的評級機構提供的評級并不等價,我國評級公司較多,各評級機構在方法體系和態度上也可能存在差異,而目前尚沒有研究對國內評級機構提供的信用評級是否等價進行分析,因此本文的研究是一個有益的探索。

數據來源和模型設計

(一)數據來源

本文選取2010-2014年間銀行間債券市場發行的中期票據作為研究樣本,并剔除以下觀測值:含贖回權或者回售權;提供抵押、質押和保證等擔保措施;浮動利率;發行主體為金融類企業;同時由兩家評級機構提供評級;數據存在缺失。篩選后,最終樣本涉及1829個觀測值。研究所用數據均來自于WIND數據庫。

(二)模型設計

本文結合Livingston(2010)和Gopalany et al(2010)的方法來檢驗評級機構選擇對中期票據發行成本的影響,綜合考慮債券特征和企業個體特征對票據發行價格的影響,具體估計模型如下:

其中Yi為企業中期票據發行成本,本文采用兩種方法來衡量:一是到期收益率(YTM),由中的 r定義,P0、Ct和F分別指發行價格、每期支付的利息和票面價格;二是采用稅后發行利差(CS),即中期票據發行時點稅后到期收益率減去同期限國債利率。Rainsti為評級機構代理變量向量,由于樣本中期票據共涉及4家評級機構(這里隱去評級機構名稱,用A、B、C和D代替),因此Rainsti由3個虛擬變量組成,分別為RainstiA、RainstiB和RainstiC,指代不同的評級機構(即以D為比較基準),Xi包括個券特征變量、市場特征變量以及企業財務特征變量,ξi為隨機擾動項。各變量定義及計算方法如表1所示。

實證結果及分析

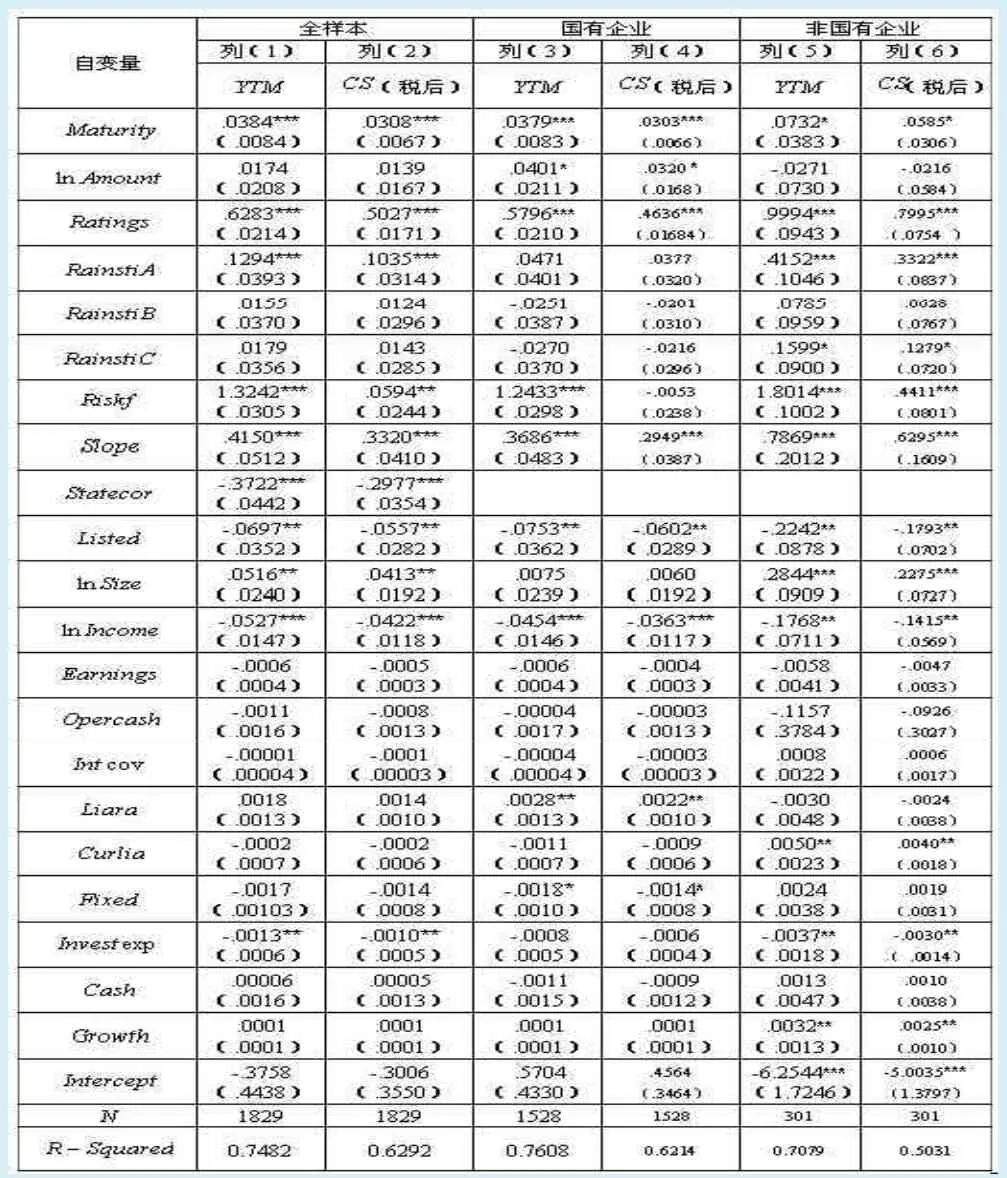

首先,在全樣本口徑分析評級機構選擇對中期票據發行成本的影響,回歸結果如表2第(1)、(2)列所示,債券期限、信用評級、無風險利率、國債利率斜率以及資產規模與中期票據到期收率益和稅后信用利差正相關,而國有企業和上市公司指標、投資性支出占比以及收入規模的系數顯著為負。特別地,在保持其他因素不變的情況下,選擇評級公司A實施評級的中期票據發行成本顯著高于選擇評級公司D實施評級的中期票據發行成本,其中到期收益率會高出約13個基點,而稅后信用利差高出約10個基點,高于Livingston(2010)對標準普爾和穆迪評級之間差異(8個基點)研究發現,從經濟上看,這種效應也非常顯著。但并沒有發現在其他條件相同時,選擇評級公司B或評級公司C與選擇評級公司D相比,發行成本會有明顯的差異。上述結果表明在投資者眼中,不同評級機構對信用風險的判斷能力或者審慎程度可能存在差異。

其次,為進一步研究評級機構選擇對不同屬性企業中期票據發行成本的影響,將樣本按照是否為國有企業分為兩組進行分析,結果顯示,上述影響主要體現在非國有企業發行的中期票據發行成本上,我們并沒有發現評級機構選擇會影響國有企業發行的中期票據發行成本的證據。對于非國有企業來說,在其他條件不變的情況下,中期票據選擇評級機構A和C要比選擇評級機構D提供評級發行成本要高得多。與選擇評級機構D相比,選擇評級機構A會使到期收益率提高近41.5個基點,稅后利差提高33個基點,選擇評級機構C會使到期收益率提高約16個基點,稅后利差提高12.8個基點,這意味著評級機構A和C在非國有企業發行的債券評級中可能更為激進或者迫于業績和客戶的壓力提供了更高的評級,隨著時間的積累,這種差異被投資者識別出來,對其提供評級認可度更低一些。此外,評級機構選擇對不同屬性企業中期票據發行成本影響上的差異可能是由于非國有企業融資能力相對較弱,在資金供求市場的議價能力也更弱一些,更有可能通過“評級購買”行為來獲得更高的評級。但事實上,這種虛高評級可能會被投資者識別出來,投資者對更不審慎的評級機構提供評級的債券會索取一個額外的風險價格。

表1 解釋變量選擇和定義

表2 評級機構選擇對中期票據發行成本的影響

穩健性檢驗

上文分別采用樣本中期票據稅后利差和到期收益率來研究評級機構選擇對于中期票據發行成本的影響,結果基本一致,體現結論相對較為穩健。本文采用樣本中期票據稅前利差作為發行成本的代理變量,并剔除時間因素和行業因素所帶來的影響,重復上述研究過程,依然得到了相同的結論,限于篇幅,本文不再列示穩健性檢驗結果。

結論與啟示

本文通過對2010-2014年間銀行間債券市場發行的1829期中期票據數據的分析發現,在控制其他條件不變的情況下,評級機構的選擇對企業中期票據發行成本具有顯著的影響,選擇某些評級機構提供評級的中期票據發行成本顯著高于選擇其他評級公司實施評級的中期票據發行成本,其中到期收益率和信用利差分別要高出13個基點和10個基點。進一步的研究發現,上述影響主要體現在非國有企業發行的中期票據中,這可能是因為非國有企業在市場上的融資能力不如國有企業,更有可能通過“評級意見購買”來獲得更高的評級。

本文的研究結論對于投資者、企業和評級機構具有一定的實踐意義。對投資者來說,不同評級機構提供的相同評級傳遞的風險信息可能并不相同,在進行投資選擇時要關注提供評級的機構歷史表現。對評級機構來說,要注重自身聲譽建設,長期提供虛高的評級會被投資者關注到,對其提供的評級信任度更低,影響其聲譽和長遠發展。從發行人的角度來看,對評級機構的選擇不能僅考慮能否獲得更好的信用等級,要注意到那些聲譽不佳的評級機構市場的認可度相對較低,可能會因此而導致債券發行價格更高,抵銷“評級購買”的效果。

1.Baker H K,Mansi S A.Assessing credit rating agencies by bond issuers and institutional investors.Journal of Business Finance&Accounting,2002,29 (9-10)

2.Ederington L H.Why Split Ratings Occur? Financial Management,1986,15(1)

3.Gopalan R,Song F H,Yerramilli V.Debt maturity structure and credit quality.Working Paper.2010

4.Gü ttler A,Wahrenburg M.The adjustment of credit ratings in advance of defaults.Journal of Banking and Finance,2007,31(3)

5.Livingston M,Wei J,Zhou L.Moody's and S&P ratings:are they equivalent? conservative ratings and split rated bond yields.Journal of Money,Credit and Banking,2010,42(7)

6.Pottier S W,Sommer D W.Property-liability insurer financial strength ratings:differences across rating agencies.The Journal of Risk and Insurance,1999,66(4)

7.Shin Y S,Moore W T.Explaining credit rating differences between Japanese and U.S.agencies.Review of Financial Economics,2003,12(4)

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

河南電力(2021年5期)2021-05-29 02:10:00

科技傳播(2019年22期)2020-01-14 03:06:54

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電影(2018年12期)2018-12-23 02:18:48

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46