產業結構、文化因素與風險投資階段選擇

2015-12-26 05:21:38安徽師范大學經濟管理學院安徽蕪湖241002上海財經大學公共經濟與管理學院上海200433

中國科技論壇 2015年8期

汪 洋(1.安徽師范大學經濟管理學院,安徽 蕪湖 241002; 2.上海財經大學公共經濟與管理學院,上海 200433)

?

產業結構、文化因素與風險投資階段選擇

汪洋1,2

(1.安徽師范大學經濟管理學院,安徽蕪湖241002; 2.上海財經大學公共經濟與管理學院,上海200433)

摘要:利用2005—2012年省際面板數據,檢驗了產業結構與文化因素對風險投資階段選擇的影響。靜態和動態模型檢驗結果顯示:工業企業獲利能力越強,第二產業越發達或地位越重要,越不利于風險投資選擇早期階段項目。人口流動性越強,風險規避程度越低,越有利于風險投資選擇早期階段項目。同時,風險投資階段選擇行為也受自身發展規律影響。

關鍵詞:產業結構;文化因素;風險投資;階段選擇

1 研究背景

風險投資階段選擇是指風險投資選擇處于不同發展階段的企業作為投資重點的行為偏好。這種選擇行為會導致風險投資對被投企業產生不同的作用,主要表現為風險投資在企業早期階段進行投資,往往具有明顯的積極作用,而選擇企業后期階段進行投資時,積極作用不明顯,甚至會出現負面影響[1-2]。

中國風險投資在階段選擇上具有兩層特征:一是總體上偏好企業后期階段,二是各地區間差異較大[3-5]。對于上述特征的形成,學者們主要是從正式制度缺陷角度加以解釋的[6-7]。然而,在建立起創業板、有限合伙制,以及各地政府成立引導基金和引導政策等正式制度后,中國風險投資的總體選擇偏好并未改變,區域間的差異也沒有縮小。究其原因,很可能是當前研究中忽視了文化和產業結構因素所致。文化形塑了一國(區域)的非正式制度,使得同樣的正式制度加諸到不同的社會,往往得不到相同的結果[8]。而產業結構會影響到創業機會、資金需求和個體知識結構。這些方面都在決策中發揮著重要作用[9]。

2 理論分析與研究假設

2. 1產業結構對階段選擇的影響

交易費用的存在,使得制度具有報酬遞增的特點,從而決定了經濟發展存在路徑依賴的現象[8]。路徑依賴實際上意味著轉變路徑時必然要承擔機會成本,這種機會成本實質是制度為經濟沿原有路徑發展所帶來的遞增回報[9]。總體上,中國經濟長期以第二產業或者說工業經濟為主。但同時,各地區經濟發展狀況又非常不平衡。某地區越是適應和依賴工業經濟,則該地區相應出臺有利于工業經濟的經濟制度就越多,轉變發展路徑所要承擔的機會成本就越大。工業經濟屬于成熟產業,可供投資的潛在項目多數處于成熟期。而處于早期階段的潛在投資項目屬于高科技領域居多,主要出現在第三產業。也就是說在對工業經濟路徑依賴越強的地方,選擇早期階段項目要承擔更大的機會成本。提出假設1:

H1.工業經濟路徑依賴越強,越不利于風險投資選擇早期階段項目。

默會知識是影響決策的重要因素[10]。默會知識的形成與個人工作環境和工作經歷密切相關。產業結構決定了地區產業分布、各類企業的數量和企業所處發展階段,也就決定了當地不同階段項目對風險投資的需求強度,以及不同技術知識的使用頻率與程度,在投資實踐中自然會影響到風險投資家和當地大部分從業者的默會知識類型。由于不同產業的成熟度不同,其中企業所處的發展階段也會有所差異。如果某地區第二產業比較發達,則意味著其間的投資者對成熟期項目相關的默會知識掌握較多,在選擇項目時可能更偏好選擇成熟期項目。提出假設2:

H2.第二產業越發達的地方,越不利于風險投資選擇早期階段項目。

2. 2文化因素對階段選擇的影響

如果某地的文化傳統相對保守,則一些探索性的新知識、新發現就難以推廣和共享。早期階段項目投資中所需的知識往往屬于探索性的新知識和個人體驗,如果文化傳統趨于保守,將不利于此類知識的傳播。此類默會知識越是缺乏,選擇早期階段項目投資的數量必然更少。人口的流動性是衡量文化傳統保守與否的關鍵。如果人口流動性高,人們多來自“他鄉”,則意味著獨自存活或者發展難度加大,合作的重要性增強。另外,外來人口沒有來自家族或者家鄉風俗的約束,他們在共享一些專有知識時也變得容易些,文化傳統必然相對開放。提出假設3:

H3.人口流動性越低,文化傳統越保守,越不利于早期階段項目投資。

文化不僅直接影響人們對待風險的態度——偏好風險或厭惡風險,而且還影響著投資者在決策模型中所使用的主觀概率分布。如果某地的文化傳統中特別強調風險意識,不提倡冒險,則人們對風險的感知將更加敏感,對損失賦予更高的主觀概率,進而導致選擇更高風險的早期階段項目投資的可能性更小。如果某地的文化傳統是強調風險規避的,即便當地有引導政策的扶持,該地區早期階段項目投資發展也將更加困難。提出假設4:

H4.文化傳統中風險規避程度越高,越不利于早期階段項目投資。

3 實證檢驗

3. 1數據來源

(1)從《中國創業風險投資發展報告》收集了各省風險投資機構在各階段項目投資比例數據,以及資金來源和機構規模的數據。

(2)從國家統計局網和國研網收集了分省的GDP、人口和稅收數據。

(3)從同花順獲得各省IPO數據和證券市場指數。

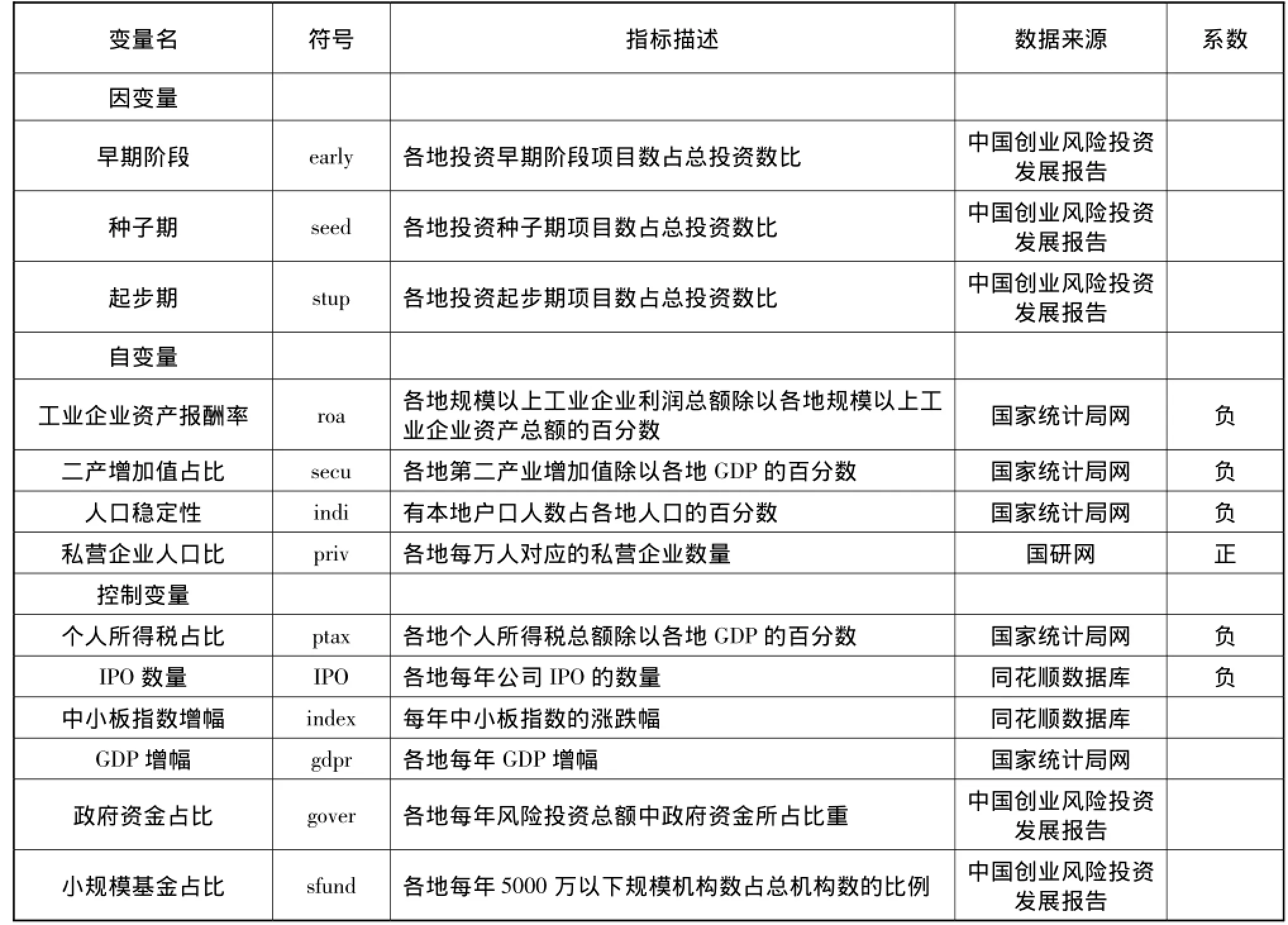

3. 2變量指標

變量匯總見表1。

(1)被解釋變量。參照現有研究[6,11],本文

采用風險投資機構投資早期階段的項目數占其所有投資項目數的比例,反映風險投資機構的階段選擇行為。其中早期階段項目數為投資種子期和起步期項目數之和。另外,本文分別將投資種子期項目數占比,和投資起步期項目數占比,也作為被解釋變量。原因在于,種子期和起步期雖然都屬于早期階段,但是,在風險投資機構眼中這兩個階段還是有較大區別。

表1 變量匯總

(2)解釋變量。工業企業資產報酬率。為了檢驗假設1,本文用規模以上工業企業資產報酬率代表各地經濟對工業經濟的路徑依賴程度。該指標越高說明當地工業經濟越發達,放棄工業經濟項目投資的機會成本越高。

為了檢驗假設2,本文用第二產業增加值占當地GDP比重代表各地經濟中第二產業的重要程度。該比值越高說明當地的二產越發達,有關成熟期項目的默會知識越多。

為了檢驗假設3,本文用有本地戶口的居民占本地人口的比例代表各地的人口流動性。該指標越高,說明本地的人口流動性越低,文化傳統越保守,越不利于早期階段項目投資。

為了檢驗假設4,本文用當地居民中每萬人所對應的私營企業數代表各地的風險規避程度。該指標越高,說明當地居民的創業精神越強,風險規避程度越低,越有利于早期階段項目投資。

(3)控制變量。根據現有研究[12-14],控制變量包括個人所得稅占GDP比重,中小板指數漲跌幅,各地每年IPO數量,GDP增幅,政府資金占比,以及小規模基金占比(《中國創業風險投資發展報告》中將各地風險投資機構的規模劃分為四類: 5000萬以下、5000萬~1億、2億~5億、5億以上。本文將5000萬以下規模的機構數占全部機構數的比例作為該指標)。

3. 3研究方法

首先考慮靜態模型。Hausman和LM檢驗結果均不顯著,因此可以選用混合回歸。考慮到因變量與自變量之間可能存在的逆向因果關系,對存在內生性風險的自變量采用滯后變量代替。同時,在OLS中使用聚類穩健標準誤,以克服數據中可能存在的異方差和自相關情況。待檢驗模型如下:

earlyit=+β1secui t-1+β2roai t-1+β3indii t-1+β4privi t-1+β5IPOit-1+β6ptaxit+β7indexit+ β8gdprit+β9goverit+β10sfundit+εit(1)

essdit=+β1secui t-1+β2roai t-1+β3indii t-1+β4privi t-1+β5IPOit-1+β6ptaxit+β7indexit+ β8gdprit+β9goverit+β10sfundit+εit(2)

stupit=+β1secui t-1+β2roai t-1+β3indii t-1+β4privi t-1+β5IPOit-1+β6ptaxit+β7indexit+ β8gdprit+β9goverit+β10sfundit+εit(3)

其次考慮動態模型。考慮動態模型的原因在于,行業發展具有自身規律,早期階段項目與后期階段項目在數量上應具有一定比例關系,所以之前年份風險投資的選擇行為,會影響到隨后時期該地區的投資行為。為了避免動態模型產生的內生性問題,本文采取系統GMM方法處理。系統GMM方法相比差分GMM具有更高的估計效率。對于其他可能存在內生性的解釋變量,依然采用滯后變量作為工具變量。待檢驗模型如下:

earlyit=+β1earlyit-1+β2secuit+β3roai t+ β4indii 1+β5privi t+β6IPOit+β7ptaxit+β8indexit+ β9gdprit+β10goverit+β11sfundit+εit(4)

seedit=+β1seedit-1+β2secuit+β3roai t+ β4indii 1+β5privi t+β6IPOit+β7ptaxit+β8indexit+ β9gdprit+β10goverit+β11sfundit+εit(5)

stupit=+β1stupit-1+β2secuit+β3roai t+ β4indii 1+β5privi t+β6IPOit+β7ptaxit+β8indexit+ β9gdprit+β10goverit+β11sfundit+εit(6)

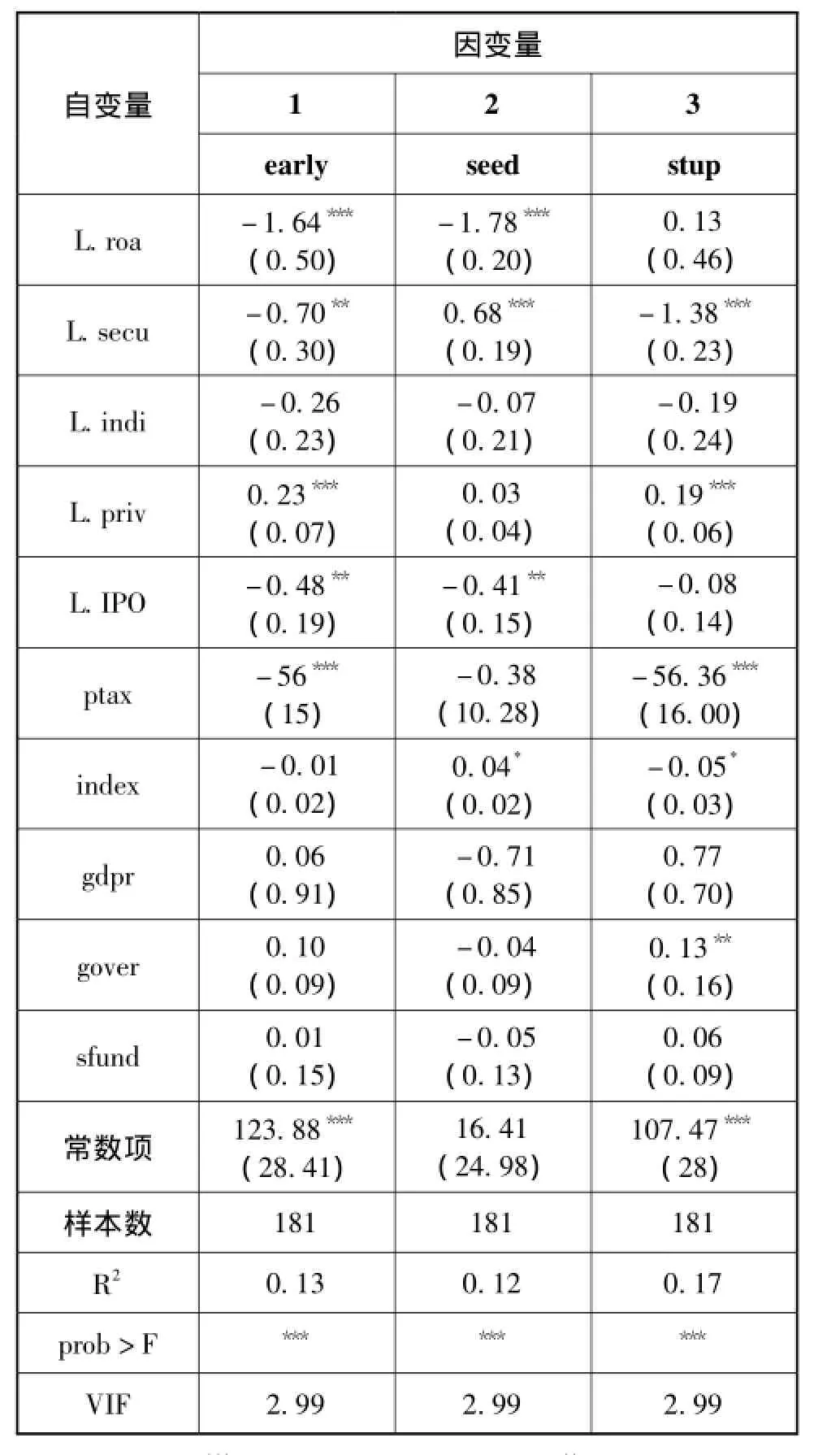

3. 4檢驗結果

(1)靜態模型(見表2)。模型1自變量系數方向均與本文預期相符:工業企業資產報酬率系數在1%置信水平上顯著為負,說明各地工業企業獲利能力越強,越不利于風險投資選擇早期階段項目。二產增加值占比系數在5%置信水平上顯著為負,說明各地第二產業越發達或地位越重要,越不利于風險投資選擇早期階段項目。人口穩定性系數為負,但不顯著,說明流動性低的地方文化傳統趨于保守,不利于風險投資選擇早期階段項目投資。每萬人中私營企業數系數在1%置信水平上顯著為負,說明各地風險規避程度越低,越具有創業精神,越有利于風險投資選擇早期階段項目投資。

表2 靜態模型檢驗結果

模型2中二產增加值占比系數在1%置信水平上顯著為正。可能的原因在于:種子期的投資主體主要是公司風險投資。第二產業地位重要的地方,例如中、西部承接東部產業轉移的主要城市,它們往往是在創新和發展中承接。也就是說這些地方二產中新興產業很可能發展得也很好,所以這些地區會有較多的公司風險投資,進行新興產業的種子期研發投資。模型2中的個人所得稅系數在顯著性和影響力方面急劇下降。說明投資主體的投資行為對個人所得稅并不敏感,恰恰證明了種子期投資主體是公司風險投資。所以,二產增加值占比系數因為部分的代表了公司風險投資的水平,才會對種子期投資形成正面影響。

模型3中工業企業資產報酬率系數為正,但不顯著。系數方向與本文預期不相符,有待在動態模型中進一步檢驗。

控制變量中,IPO系數在三個模型中均為負,說明各地之前公司上市記錄實際上吸引了風險投資機構更多的選擇后期階段項目,希望通過搭便車行為實現短期回報;個人所得稅系數均為負,高稅率的確會降低創業精神,不利于風險投資選擇早期階段項目;其他控制變量在不同模型中沒有表現出一致的方向。

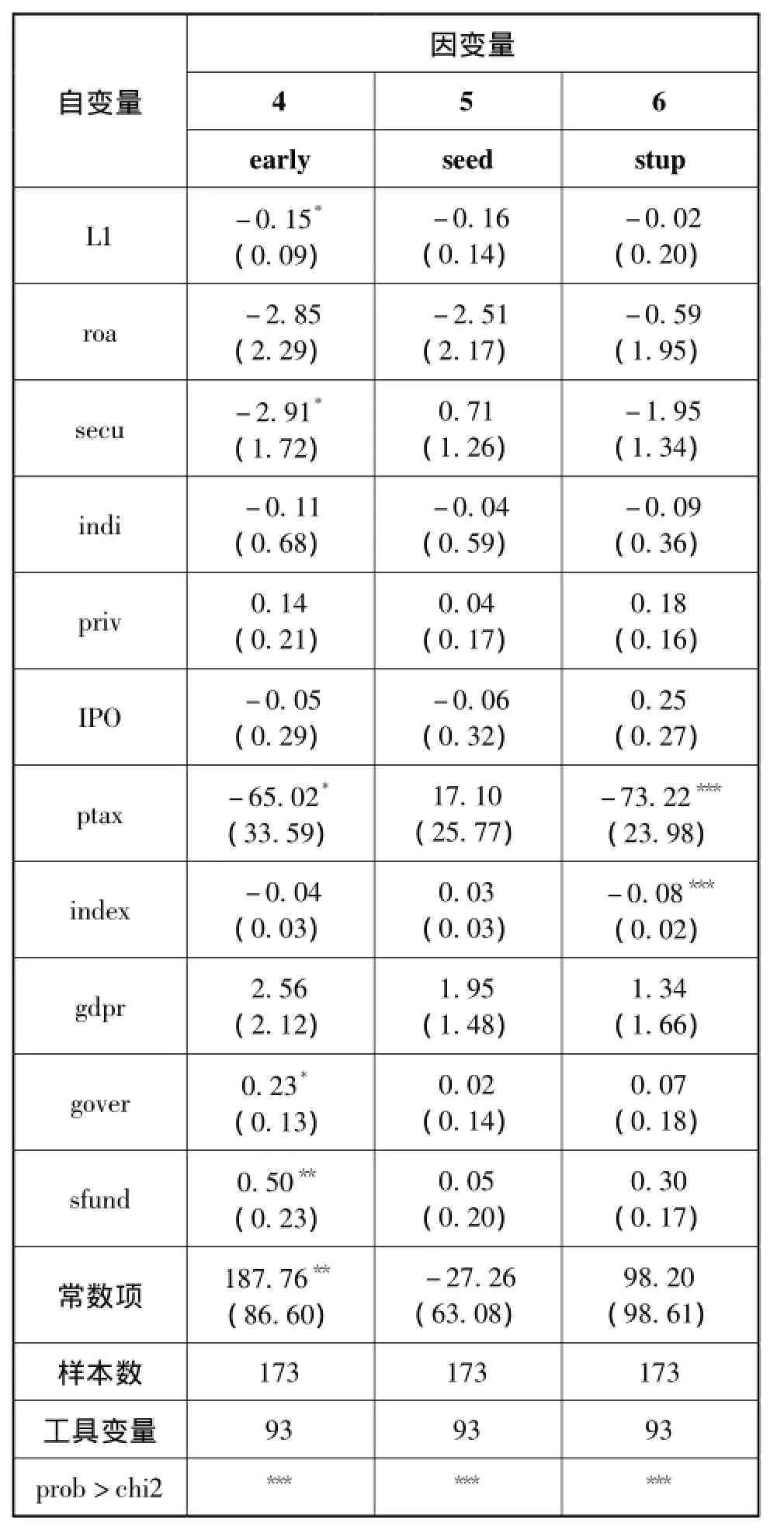

(2)動態模型(見表3)。動態模型中因變量滯后項系數方向在模型4、5、6中均為負,尤其是模型4中early的滯后項系數在10%置信水平上顯著。說明風險投資階段選擇行為的確受到自身發展規律的影響,投資早期階段項目的高潮與低谷呈現出交替狀態。

模型4中代表產業結構(roa、secu)和文化因素(indi、priv)的變量系數方向與本文預期相符,但系數絕對值和顯著性,相較于模型1,均有所下降。動態模型相當于對含有滯后變量的靜態模型進行了科伊克(Koyck)方法轉換(李子奈.《計量經濟學》(第三版),北京:高等教育出版社,P170. ),因變量滯后項反映出一部分原自變量滯后項的解釋力度。所以,動態模型中自變量會表現出影響力和顯著性下降的特征。這一特征也說明在控制了風險投資自身周期性發展規律后,作為外生影響因素的產業結構與文化因素依然表現出預期的影響。這一點在模型5、6中也有同樣的表現。

模型6相較于模型3最大的變化在于工業企業資產報酬率系數由正變負,與本文預期相符。當控制住風險投資自身周期性發展規律后,產業結構所形成的機會成本的確對風險投資選擇早期階段項目形成了阻礙。

控制變量中值得關注的是,模型4中政府資金占比系數在10%置信水平上顯著為正,該變量系數方向在模型4、5、6中也趨于一致,說明政府引導基金對于發展各地早期階段風險投資的確發揮了引導作用。另外,基金規模系數在三個模型中一致為正,且在模型4中在5%置信水平上顯著,說明小規模風險投資基金更偏好于選擇早期階段項目投資。

表3 動態模型檢驗結果

4 結論與建議

結論:

(1)工業企業獲利能力越強,第二產業越發達或地位越重要,越不利于風險投資選擇早期階段項目。

(2)人口流動性越強,風險規避程度越低,越有利于風險投資選擇早期階段項目。

(3)風險投資階段選擇行為受自身發展規律影響。

(4)另外,各地的IPO歷史和稅率會影響風險投資階段選擇的意愿。政府引導基金的確有助于推動早期階段項目投資。小規模基金更有可能選擇早期階段項目。

(5)雖然同屬于早期階段,部分因素對種子期和起步期投資會產生不同的影響。

建議:

(1)壓縮成熟期項目制度性獲利空間。打破工業經濟中的行業壟斷現象,降低公司上市審批中規模和獲利能力指標的權重,從而壓縮工業經濟中存在的制度性獲利機會,減小投資早期階段項目的機會成本,引導風險資本投向創業期企業。

(2)結合產業結構實施差異化引導。在第三產業發達,流動性強的城市,通過個人所得稅手段,激勵獨立專業的風險投資機構投資起步期項目;在承接產業轉移的主要城市和地區,通過加大對新興產業的研發資助,激勵公司風險投資機構投資種子期項目,從而達到推動早期階段風險投資發展的目的。

(3)正式與非正式制度結合優化創業投資環境。各地政府應適度引入和發展小規模基金,建立引導政策促進區域人才流動,形成知識流動和知識共享環境。以創業精神為地方文化建設的重點,加強社會保障制度以緩解潛在投資者的風險規避程度。

參考文獻:

[1]Cowling M,Britain G,Revenue H M. Study of the Impact of the Enterprise Investment Scheme(EIS) and Venture Capital Trusts (VCTs) on Company Performance[M].Institute for Employment Studies,2008.

[2]汪洋,孔令娜.風險投資階段選擇的經濟后果[J].安徽師范大學學報:人文社會科學版,2015,43(2) . 243-252.

[3]萬鋼.發展有中國特色風險投資,加快培育新興產業[N].科技日報,2010.

[4]王元等.中國創業風險投資發展報告2012[R].北京:經濟管理出版社,2012.

[5]成思危等.中國風險投資年鑒2012[R].北京:民主與建設出版社,2012.

[6]Cumming D,Dai N. Local Bias in Venture Capital Investments[J].Journal of Empirical Finance,2010,17(3),362-380.

[7]Lerner J,Tg J. Institutions and Venture Capital[J].Industrial and Corporate Change,2013,22(1),153-182.

[8]North D C. Institutions,Institutional Change and Economic Performance[R].Cambridge university press. 1990.

[9]汪洋.產業結構,文化因素與我國風險投資“保險化”[J].上海財經大學學報:哲學社會科學版,2013,15(4),49-56.

[10]Polanyi M. Science,Faith,and Society[R].University of Chicago Press. 2013.

[11]Dimov D,Murray G. Determinants of the Incidence and Scale of Seed Capital Investments by Venture Capital Firms[J].Small Business Economics,2008,30(2),127-152.

[12]Armour J,Cumming D. The Legislative Road to Silicon Valley[R].Oxford Economic Papers. 2006.

[13]Bonini S,Alkan S. The Political and Legal Determinants of Venture Capital Investments Around the World[J].Small Business Economics,2012,39(4),997-1016.

[14]Jeng L A,Wells P C. The Determinants of Venture Capital Funding: Evidence Across Countries[J].Journal of Corporate Finance,2000,6(3),241-289.

(責任編輯譚果林)

Industrial Structure,Culture and the Investment Stage Choice Behavior of Venture Capital

Wang Yang1,2

(1. School of Economics and Management,Anhui Normal University,Wuhu 241002,China; 2. School of Public Economics and Management,Shanghai University of Finance and Economic,Shanghai 200433,China)

Abstract:Based on provincial panel data from 2005 to 2012,the paper tested influence of industrial structure and culture to investment stage choice of venture capital. The results of static and dynamic models show that the stronger the industrial enterprise profit ability and the second industry more developed or position more important,the more unfavorable to early stages venture capital investment. The results also show that the stronger the population mobility and the lower degree of risk aversion,the more favorable to early stage venture capital investment. In the meantime,stage choice of venture capital is affected by the law of development.

Key words:Industrial structure; Culture; Venture capital; Stage choice

收稿日期:2015-01-26

基金項目:上海財經大學研究生創新基金項目(CXJJ-2013-403),安徽師范大學哲學社會科學繁榮發展計劃首批重大項目(FRZD201302),蕪湖市科技計劃軟科學重點項目(2014rkx04)。

文獻標識碼:A

中圖分類號:F830. 59

作者簡介:汪洋(1974-),男,安徽蕪湖人,安徽師范大學經管學院副教授,上海財經大學公共經濟與管理學院博士研究生;研究方向:投融資理論與政策。