全成本核算下CT設備成本效益分析研究

2015-12-26 08:41:46廖容

當代經濟 2015年29期

○廖容

(新疆醫科大學第一附屬醫院 新疆 烏魯木齊 830054)

隨著我國市場經濟體制的不斷深化,醫院除了要進一步完善自身的經營管理機制、重視人才的引進和培養之外,還必須時刻關注自身的醫療設備配置是否能夠滿足醫療事業不斷發展的需求。特別是一些投資金額大、科技含量高的大型醫療設備,更需要對成本效益情況進行量化分析。同時,相關投資效益的統計分析結果,對于醫院改善經營管理模式,提高經濟效益都有著舉足輕重的意義。

一、資料與方法

1、資料來源

本文選取某大型綜合醫院CT設備為研究對象,進行大型設備的效益分析(見表1)。

表1 大型醫療設備CT基本情況表

2、研究方法以及評價指標

根據醫院財務部會計科提供的醫院全成本核算的成本數據,結合醫院信息系統采集的CT設備的收入及業務量,探索使用動態投資回收期法、資產收益率法、本量利分析方法進行設備運行的經濟效益分析。成本效益評價指標如下。

(1)動態回收期

動態回收期是考慮資金時間價值,計算收回初始投資所需的時間。

動態回收期=最后一項為負值的累計凈現金流量對應的年數+最后一項為負值的累計凈現金流量絕對值/下一年度凈現金流量。

( 2)資產收益率( ROI)

資產收益率又稱為投資收益率,資產收益率越高,經濟效益越好。

資產收益率法(ROI)=(年度凈收益÷初始投資額)×100%

(3)本—量—利

此方法是來分析固定成本、變動成本、服務量、利潤等變量之間的關系,計算達到盈虧平衡時的服務數量。

單位貢獻毛益=每例服務的收益-每例服務的變動成本。

盈虧臨界點=固定成本÷單位貢獻毛益。

二、數據收集

1、收入、業務量數據采集

從醫院現有的HISYSE系統采集三臺CT設備2012—2014年的業務收入,從PACS系統中采集CT設備2012—2014年的業務量數據(見表2)。

表2 某院大型醫療設備CT業務量、收入情況表

2、成本核算的范圍及數據采集

為全面真實地反映設備的使用成本,本文在評價大型設備效益時均采用設備運行的全成本,既包括設備運行科室的直接成本,也包括分攤的輔助成本與管理成本。

表3 某院大型醫療設備CT全成本構成表 單位:萬元

醫院成本核算系統以科室為數據的采集點,將醫院所有的支出項目細分,按照成本的變動性態將其分為固定成本支出細目與變動成本支出細目。所有的支出細目按照醫院的業務特點和各類費用的經濟性質,結合大型設備成本的特殊性質,最終匯總形成與設備相關的五類成本項目,分別為人員經費、藥品費、衛生材料費、固定資產折舊費以及其他費用(見表3)。

表4 某院大型醫療設備CT現金流量情況表

三、結果與分析

1、CT設備的動態投資回收期分析

本文充分考慮資金時間價值,采用動態回收期法來分析CT設備的經濟效益。本文的基準收益率按2012年一年期的銀行貸款利率5%計算,采用列表法計算分析該類設備的動態投資回收期(見表4)。根據表4可以算出CT設備的投資回收期約為2.48年。根據相關研究認為,投資回收期在2—4年說明該醫院CT設備的經濟效益較好。

表5 某院大型醫療設備CT本量利分析表

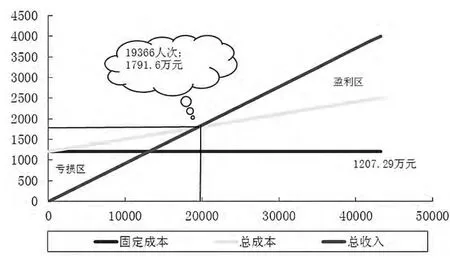

圖1 某院大型醫療設備CT本量利分析圖

2、資產收益率( ROI)分析

根據表4數據算出某醫院CT設備平均每年的結余為1232萬元,按照資產收益率公式得出CT設備的資產收益率為24.24%,遠遠高于醫院預測的基準收益率15%,因此,某醫院的CT設備經濟效益運行較好。

3、CT設備運行的本—量—利分析

本文以2012—2014年度CT設備運行的相關數據為基礎,對CT設備的運行成本進行定性分析,計算設備的保本工作量、保本收入和安全邊際率(見表5)。通過計算得出,該類設備平均保本工作量為19366人次,平均保本收入為1791.6萬元,平均安全邊際率50.83%。從保本點分析,運行年份實際值遠在保本點之上,處于盈利區,經營狀況較好(見圖1);從安全邊際來看,2012—2014年經營的安全性不斷升高,設備運行效益良好。

四、討論與建議

以某醫院CT設備2014年數據分析,當物價政策不變的情況下,檢查人次單獨提高1%,結余將提高2.79%;當固定成本單獨降低1%,結余將增加0.9%;當單位變動成本單獨降低1%,結余將增加0.88%。因此,醫院要想提高大型設備的經濟效益就必須提高收入或降低成本;另外在不影響醫療服務質量的情況下,通過降低固定成本總額和單位變動成本來提高設備運行的經濟效益。

綜上所述,醫院必須建立起醫療設備成本效益的觀念,醫院通過使用科學的設備效益評價方法,加強醫療設備,尤其是大型醫療設備的管理及效益評價是相當必要的,可以達到指導科學投資、改善經營管理、提高綜合效益的目的。因此,以成本核算為基礎對大型醫療設備進行成本效益分析,對醫院今后設備的合理引進、設備的合理使用、降低醫療費用的增長速度和提高醫院的經濟效益產生積極而深遠的影響。

[1]財政部會計資格評價中心:2010年中級會計資格財務管理[M].中國財政經濟出版社,2010.

[2]張恩科、高敬龍、李帥帥等:醫療設備成本效益分析在大型設備資源配置中的應用價值[J].中國醫學裝備,2012(1).

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

建材發展導向(2021年6期)2021-06-09 05:56:52

當代水產(2019年1期)2019-05-16 02:42:02

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

經濟技術協作信息(2018年8期)2019-01-14 03:06:18

今日農業(2019年14期)2019-01-04 08:57:40

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28