公司所有權、投資者保護與公司績效研究

2015-12-24 10:32:36楊曉舒

北方經貿 2015年8期

楊曉舒

(沙洲職業工學院,江蘇 張家港 215600)

一、引言

經歷了國有企業改革、股權分置改革等一系列改革的中國股票市場是模仿成熟市場經濟國家而建立的,目前已經有了一定的規模。從形式上看,與國外發達國家一樣,中國的股票市場也擁有監管機構、自律性監管組織、信息披露規范、以會計事務所為代表的中介組織、以基金公司為代表的機構投資者。但是,由于中國特殊的國情,與其他國家的股票市場相比,中國股票市場也具有自身獨特的特征,其中最突出的差別就是我國上市公司股權結構出現了以國有控股占主導的結構特征。在中國股票市場上,上市公司的股權結構可以有以下5個部分構成:國有股權、法人股、可流通股、員工股、外資股。這一構成是中國市場特有的特征。公司所有權是公司治理問題的關鍵,由于所有權的不同會帶來不同的投資者保護問題,進而對公司績效產生影響。近年來,公司所有權的歸屬問題影響公司的價值是理論界研究的熱點。

投資者保護是投資者關注的關鍵,后危機時代,對于股票市場的監管強度加大,社會公眾投資者利益保護變得尤為重要。此外,為了提高股票市場的效率,配合政府提出的新常態經濟的有序發展,兩會也將國有企業改革提上了議程。在這一背景下,本文所要研究的就是在現有所有權結構下,國有股權的持有是否利于投資者保護,以及投資者保護與公司績效之間的關系。

二、文獻回顧

(一)投資者保護

1.法律規范論

該流派認為以法律法規形式規定的投資者的權利和業務才能很好的執行。例如,以英美為主的發達國家,它們的資本市場有嚴格的監管制度,法律規定了投資者的權利。這一學派主要以R Lopez-de-Silanes、La Porta、Shleifer和A Vishny[La Porta、R Lopez-de-Silanes、Shleifer、Vishny,Investor Protection and Corporate Governance,Journal of FinancialEconomies,2000(58):3-27](以下簡稱為 LLSV)為代表,他們對49個國家的投資者保護與法律規定之間的關系做了研究,發現隨著法律監管力度的不同,投資者保護也不同,兩者呈現正比例關系。因此,LLSV認為要有效保護投資者利益,必須建立合理有效的法律監管條例。

2.社會規范論

主要觀點是投資者保護不能主要依靠法律來維持,更多的是必須依靠社會規范。Tatiana Nenova(2000)衡量了各國控制權的私人收益方面的差別,就投票權價值而言,其系統性差別的70%以上可以通過法律為非控股股東提供保護的質量、在控股權轉讓中非控股股東的權利和法律執行權利來解釋,但是維持社會秩序的力量在有些法域的作用比其他地區大。Shleifer、Johnson(2001)提出在金融市場中可以通過政府監管而非法庭的執行來達到保護投資者的目的。在中國市場上,魏明海等(2010)指出證券監管與地區治理環境是決定投資者保護程度的重要因素。

3.市場機制論

實際經驗風險市場機制的完善建立關系到投資者利益的保護,一旦市場機制完善,管理者由于并購和績效的壓力,會努力提高投資者的報酬。Cheffins(2001)[Cheffins,“Dose Law Matter?The Separation of Ownership and Control in the United Kingdom”,Journal of Legal Studies,2001(30):459-501]的研究發現在投資者保護方面,英國法律機制的效用遠低于市場機制的效用。

(二)所有權方面

在所有權研究方面,學者們的研究表明,大多數國家的所有權都是掌握在少部分人手中的。La Porta(1999)的研究利用了29個國家的相關數據,發現其中64%的樣本中的股權結構都是國家、家族等大股東控股。LLSV(2000)[La Porta、R Lopez-de-Silanes、Shleifer、Vishny,Investor Protection and Corporate Governance,Journal of Financial Economies,2000(58):3-27]在《投資者保護和公司治理》一文中發現保護投資者權益不被公司經理和控股股東剝奪的法律存在差異會使得各國上市公司的所有權程度也存在差異。LLSV研究結果也強調:股權集中與投資者保護是現代公司治理的關鍵要素。由以上研究,所有權集中似乎是普遍現象,不同的是所有權結構中是國家還是家族或者其他主體為控股股東。研究公司所有權與投資者保護是必須的。

三、模型檢驗

(一)假設提出

在對公司所有權、投資者保護與公司績效相關文獻進行回顧之后,明確了三者之間的是存在某種線性關系的。因此,本文提出如下假設。

假設1:在弱投資者法律保護地區,上市公司的國有股權比例較高,股權集中度較高,而且較高的國有股權比例使得投資者保護能力降低。

假設2:在弱投資者法律保護地區,投資者保護強的公司,公司績效也會相應上升。

具體假設如圖1所示。

(二)樣本選擇與數據收集

圖1:假設關系圖

本文選取2010-2013年滬深兩市上市公司的數據,剔除了數據不全的樣本,運用北京色洛芬CCER數據庫刪選樣本,并參考了中國會計投資者保護指數2013[來自中國上市公司投資者保護項目組的研究,項目負責人:謝志華教授]。

(三)模型構建

本文通過假設1和假設2利用多元線性回歸的方法構建模型,數據均來自CMRA數據庫,模型中個變量有如下含義。

1.被解釋變量

PERFORM,是因變量,表示企業業績。采用二種指標衡量企業業績:TobinQ、ROA(資產收益率)。托賓Q=市場價值/重置成本<(負債帳面價值+流通股股數*股價+非流通股數+每股凈資產)/總資產。

2.控制變量

公司規模(SIZE):公司最終控制人類別(ULTIMATE)。若上市公司最終控制人為國有控制人,則該變量取1,否則取0。

財務杠桿(LEVER):表示流通股比例;NO1、NO2分別表示第一大股東持股比例、第二至第十大股東持股比例和。

NP1^2表示第一大股東持股比例的平方。

(四)模型結果

表1 變量統計表

結合假設一與假設二,構建了如下模型。

應用spss16.0軟件對數據進行回歸分析,得出以下結果。

表2 各指標的描述性統計

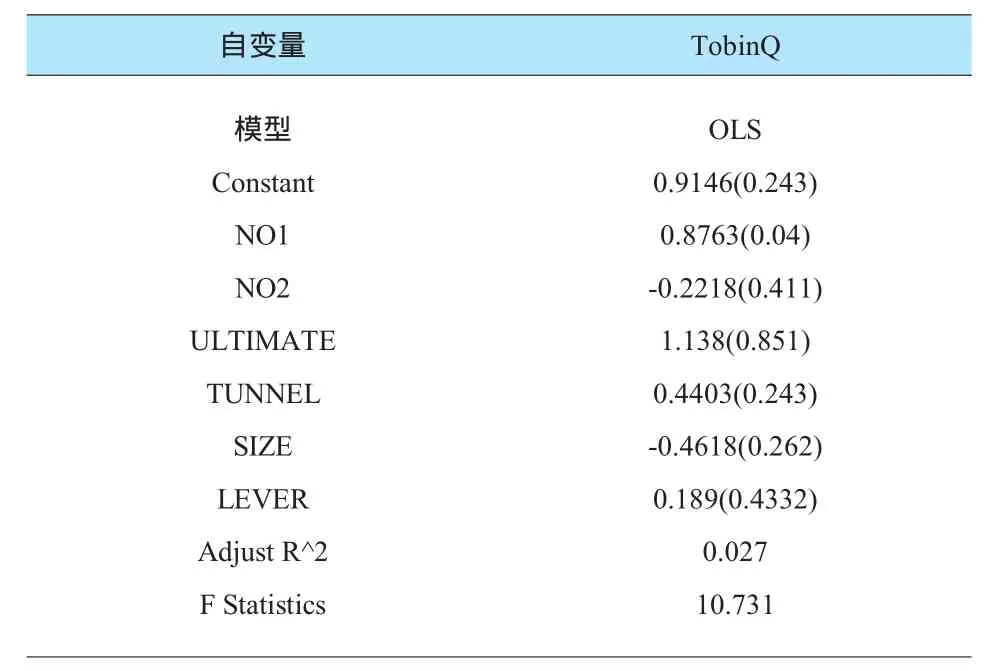

表3 模型檢驗結果

從結果可以看出,第一大股東的持股比例、國家股的比例的回歸系數為正,并且顯著性很高,都通過了1%顯著性檢驗,說明了股權集中度和國家股的比例會使得投資者的利益不能很好的實現,出現大股東侵占利益的現象。國家股的比例與公司績效顯著負相關。說明由于國家股的代理效益,使得國家股治理效果達不到,公司績效下降。

從調整R2來看,以托賓Q作為因變量的線性回歸方程的調整R2比較大,回歸效果比較好。而對于該多元線性回歸模型的總體顯著性檢驗(F值)在1%的水平顯著,表明根據各變量的關系而建立的回歸模型是顯著成立的。假設也是成功的。

四、結論

(一)國有控股上市公司要注意加強投資者保護

部分學者認為是上市公司績效不高,大股東侵占問題出現的根源是我國“一股獨大”的股權現象。研究應用了最終控制人這一指標,發現與公司績效存在正相關關系,國有控股的公司在公司績效方面是成功的,但投資者保護上卻容易支持股權侵占的行為。

(二)股權集中在法律健全的情況下有利于公司價值的提升

除美國、英國以外的大多數國家都是股權集中的公司股權結構,如日本、德國等國家的銀行機構持股現象。相關研究公司所有權、投資者保護與公司績效的,都是說明股權集中會侵害中小股東的利益,但模型研究表明,股權集中會提高公司的業績,不會出現股權分散現象,前提是法制健全。

(三)加強法律規范的建立,關注投資者關系管理

在金融經濟為主的時代,上市公司在提升業績的同時,需要注重投資者關系管理,不損害中小股東的利益,達到實質上的股東權益最大化。這個目標的實現,需要相關法律政策的頒布與實施,從而使得投資者保護成為公司的日常工作。

[1] Michael Stigler and Friedland,The literature of economics:the case of Berieand Means[J].Journal of Law&Eeonomies,1983(26):237-2681.

[2] McConnell,Additional Evidence on Equity ownership and Corporate Valuation [J].Journal of Financial Economics,1990(27):595-612.

[3] La Porta、R Lopez-de-Silanes、Shleifer、Vishny,Corporate Ownership around the World[J].Working Paper6625,1996.

[4]La Porta、R Lopez-de-Silanes、Shleifer、Vishny,Investor Protection and Corporate Governance [J].Journal of Financial Economies,2000(58):3-27.

[5]Allen,“Law ,Finance,and Economic Growth in China”[J].Journal of Financial Economics,2005(77):57-116.

[6] 陳小悅,徐曉東.股權結構、公司績效與投資者利益保護[J].經濟研究,2001(11):3-11.

[7] 王克敏,陳井勇.股權結構、投資者保護與公司績效[J].管理世界,2004(7):127-133.

[8] 嚴繼超,劉瑞涵.控股股東掏空、投資者保護與企業價值綜述——基于LLSV研究范式的視角[J].財會通訊,2014(36):44-50.

[9] 馮義強.所有權的抗爭:雙重股權結構下投資人利益的保護[J].成都師范大學學報,2015(3):89-92.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

法律方法(2021年3期)2021-03-16 05:57:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

光學精密工程(2016年6期)2016-11-07 09:07:19

山東青年(2016年1期)2016-02-28 14:25:30