上市公司R&D信息披露情況探討

2015-12-24 10:32:34夏管軍

北方經(jīng)貿(mào) 2015年8期

孫 鶯,夏管軍

(1.南京科技職業(yè)學(xué)院,南京 210000;2.南京紫金(下關(guān))科技創(chuàng)業(yè)特別社區(qū),南京 210000)

一、引言

當(dāng)今社會(huì),先進(jìn)的技術(shù)和創(chuàng)新能力已經(jīng)成為企業(yè)生存和發(fā)展的必要條件,企業(yè)的研發(fā)活動(dòng)對(duì)企業(yè)有著舉足輕重的作用。所以R&D信息的充分披露,可以使企業(yè)內(nèi)部管理者可以據(jù)此預(yù)測(cè)企業(yè)未來(lái)的盈利增長(zhǎng)能力,使企業(yè)外部利益相關(guān)者可以形成對(duì)公司未來(lái)業(yè)績(jī)的合理預(yù)期,做出正確的投資決策。因此,R&D信息應(yīng)該得到全面、詳細(xì)的披露。

我國(guó)新施行的會(huì)計(jì)準(zhǔn)則對(duì)研發(fā)投入的會(huì)計(jì)核算和信息披露作出了更加明確的規(guī)定。中小板上市公司的R&D信息披露較以前相比規(guī)范了很多,但還是存在披露政策更新不及時(shí)、披露位置混亂、披露年數(shù)連續(xù)性不夠等問題。本文分析我國(guó)中小板上市公司R&D信息披露存在的問題,并提出了相應(yīng)的改善建議。

二、中小板上市公司R&D信息披露狀況及問題

(一)披露R&D信息的政策

上市公司在財(cái)務(wù)報(bào)告中披露的R&D信息應(yīng)當(dāng)包含兩部分,一是企業(yè)R&D信息的披露政策,用以說(shuō)明企業(yè)如何披露R&D信息的;二是企業(yè)目前的R&D情況。根據(jù)對(duì)中小板上市公司財(cái)務(wù)報(bào)告分析發(fā)現(xiàn),大多是上市公司都會(huì)說(shuō)明R&D信息的披露政策,但說(shuō)明情況過于簡(jiǎn)單,一般就是照抄會(huì)計(jì)準(zhǔn)則的規(guī)定說(shuō)明。總體看來(lái)政策說(shuō)明很不規(guī)范,過于隨意。這說(shuō)明公司沒有重視及充分披露其R&D信息。

(二)披露R&D投入金額情況

目前上市公司R&D投入金額的內(nèi)容,基本在財(cái)務(wù)報(bào)告中的研發(fā)費(fèi)用、研發(fā)支出、研發(fā)投入等方面披露。截止2011年4月公布的財(cái)務(wù)報(bào)告,在披露R&D投入金額方面,中小板上市公司披露的數(shù)量與比例都在增加,但仍然有15%的中小板上市公司未將其R&D信息對(duì)外披露。

(三)披露R&D投入金額位置不合規(guī)范

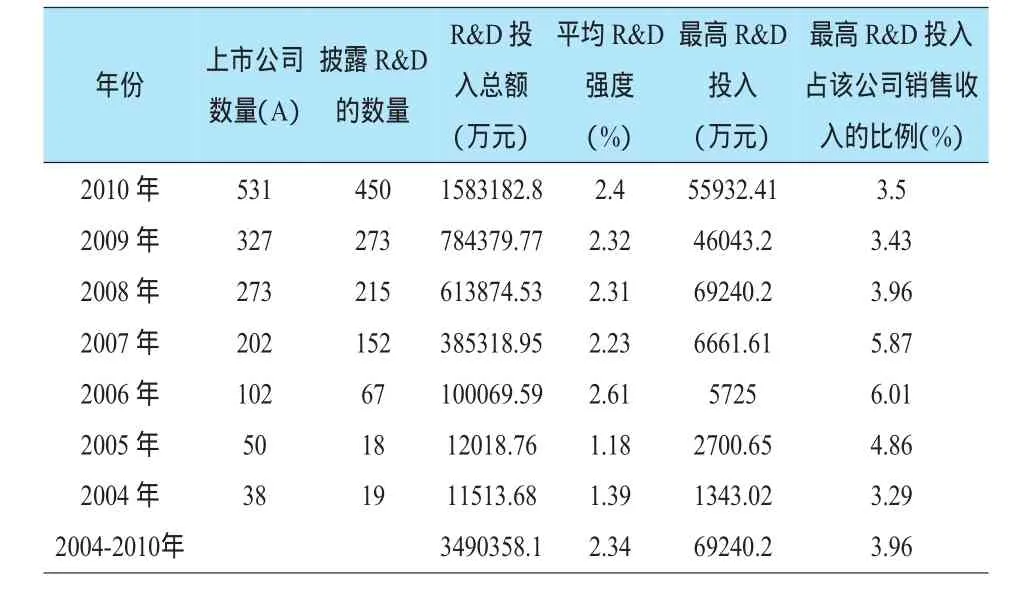

表1 中小板上市公司R&D披露整體情況表

根據(jù)新會(huì)計(jì)準(zhǔn)則規(guī)范,上市公司應(yīng)該在無(wú)形資產(chǎn)項(xiàng)下的附注中對(duì)披露R&D相關(guān)信息。但我們發(fā)現(xiàn)中小板上市公司的財(cái)務(wù)報(bào)告中,R&D投入金額有的在“無(wú)形資產(chǎn)”和“研發(fā)支出”中披露,有的在年報(bào)中的董事會(huì)報(bào)告中披露,有的仍然在“管理費(fèi)用”、“支付其他與經(jīng)營(yíng)活動(dòng)有關(guān)的現(xiàn)金”“開發(fā)支出”等項(xiàng)目中披露。有的上市公司在多個(gè)位置都有披露,出現(xiàn)了披露數(shù)據(jù)相互重復(fù)沖突的情況。

(四)R&D信息披露連續(xù)性不夠

R&D活動(dòng)的周期一般都較長(zhǎng),往往都超過一年,有的甚至在5年以上。所以上市公司應(yīng)在年報(bào)中連續(xù)地披露其R&D信息,說(shuō)明其R&D項(xiàng)目的進(jìn)展?fàn)顩r。截止到2010年,中小板上市公司中披露過R&D信息的有501家公司。從2004到2010年,中小板上市公司連續(xù)2年披露其R&D投入金額的有63家,連續(xù)3年披露其R&D投入金額的有65家,連續(xù)4年披露R&D投入金額的有89家。可以看出,上市公司R&D信息披露連續(xù)性不夠。

表2 中小板上市公司R&D投入金額披露位置統(tǒng)計(jì)

表3 中小板上市公司R&D信息連續(xù)披露狀況

說(shuō)明:上表中連續(xù)一年披露表示公司僅有一年披露了R&D信息,連續(xù)兩年披露表示公司僅有兩年連續(xù)披露了R&D信息(連續(xù)三年、四年、五年、六年、七年披露中包含的連續(xù)兩年披露數(shù)不計(jì)入在內(nèi)),連續(xù)三年披露表示公司僅有三年連續(xù)披露了R&D信息(連續(xù)四年、五年、六年、七年披露中包含的連續(xù)兩年披露數(shù)不計(jì)入在內(nèi)),如此等等。

(五)不同類型企業(yè)披露情況

表4 中小板上市公司R&D信息披露情況

說(shuō)明:截止2010年,中小板上市公司共有531家,其中高新企業(yè)354家,非高新企業(yè)175家。另外,002333羅普斯金和002500山西證券兩家上司公司由于在截止2011年4月底沒有公布年報(bào),所以無(wú)法對(duì)這兩家公司作出是否是高新企業(yè)的判斷。

三、改善中小板上市公司R&D信息披露的建議

(一)提高R&D信息披露程度與披露的連續(xù)性

從表1可以看出,自從新的會(huì)計(jì)準(zhǔn)則開始施行,披露研發(fā)信息的上市公司數(shù)量趨于增加,但到目前為止仍然存在15%公司沒有披露。并且信息披露連續(xù)性不高,連續(xù)披露三年以上(包括三年)的公司占所有披露公司的比例為43.51%。披露程度和連續(xù)性都不夠,所以應(yīng)明確法律規(guī)定要對(duì)上市公司的R&D信息進(jìn)行強(qiáng)制披露。

(二)統(tǒng)一R&D信息披露的科目位置

為了改善披露科目位置混亂的狀況,應(yīng)對(duì)R&D支出披露的科目做出具體明確的規(guī)定,上市公司必須對(duì)研發(fā)費(fèi)用進(jìn)行單獨(dú)披露。建議應(yīng)在統(tǒng)一的位置、盡可能統(tǒng)一的科目名稱來(lái)披露,以便于財(cái)務(wù)報(bào)表使用者參考和比較。

(三)增加R&D信息披露的內(nèi)容

目前大多數(shù)公司的R&D費(fèi)用金額只在報(bào)表及年報(bào)附注的個(gè)別項(xiàng)目注釋中進(jìn)行披露,而沒有披露有關(guān)的具體信息,信息不夠全面,且缺乏對(duì)未來(lái)的預(yù)測(cè)信息。建議在年報(bào)附注中詳細(xì)揭示以下內(nèi)容:企業(yè)研發(fā)投入具體項(xiàng)目名稱、R&D的投入規(guī)模、項(xiàng)目進(jìn)展程度、項(xiàng)目市場(chǎng)應(yīng)用前景、R&D信息披露所采用的會(huì)計(jì)政策等信息。以此來(lái)提供更為詳盡的企業(yè)研發(fā)活動(dòng)未來(lái)預(yù)測(cè)信息,提高企業(yè)外部利益者客觀評(píng)價(jià)企業(yè)研發(fā)活動(dòng)預(yù)期產(chǎn)生經(jīng)濟(jì)效益的能力。

[1] 王宇峰.R&D支出信息披露的價(jià)值相關(guān)性研究 [J].財(cái)經(jīng)理論與實(shí)踐,2011(3).

[2] 王新紅,楊惠瑛.中小企業(yè)板塊上市公司R&D信息披露狀況分析[J].科技進(jìn)步與對(duì)策,2010(7).

[3] 周阿立.上市公司R&D信息披露現(xiàn)狀分析與對(duì)策[J].會(huì)計(jì)之友,2010(6).

[4]肖 琳.信息技術(shù)行業(yè)上市公司研發(fā)費(fèi)用披露研究[J].財(cái)會(huì)月刊,2010(5).

[5] 王新紅,盧衛(wèi)青.上市公司新準(zhǔn)則實(shí)施后R&D信息披露現(xiàn)狀分析[J].財(cái)會(huì)通訊,2010(5).

[6] 梁萊歆,金 楊.我國(guó)上市公司R&D費(fèi)用披露研究—基于新準(zhǔn)則實(shí)施后的上市公司信息披露調(diào)查[J].云南財(cái)經(jīng)大學(xué)學(xué)報(bào),2010(3).

[7] 齊稚平,徐亞利.研發(fā)費(fèi)用會(huì)計(jì)處理及披露[J].財(cái)會(huì)通訊,2007(1).

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中外會(huì)展(2014年4期)2014-11-27 07:46:46

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32