完善稅收政策 提升我國服務貿易的國際競爭力

2015-12-20 08:25:43傅銳

北方經貿 2015年4期

傅銳

(上海理工大學管理學院,上海200093)

完善稅收政策 提升我國服務貿易的國際競爭力

傅銳

(上海理工大學管理學院,上海200093)

近年來,我國服務貿易在整體規模和增長速度上都取得了較為矚目的成績,但國際競爭力不強。提升我國服務貿易的國際競爭力,需要政策引導,助推服務貿易發展,應加快推進“營改增”步伐,使增值稅進一步擴圍到服務貿易相關領域,構筑有助于服務業產業鏈上下游發展的稅收政策體系,進一步完善鼓勵企業走出去相關的稅收政策。

服務貿易;競爭力;稅收政策

一、我國服務貿易國際競爭力不強

自我國加入世界貿易組織以來,服務貿易進出口總量增速較快。近五年來,服務貿易進出口總量從2009年的2865.42億美元增長到2013年的5341.42億美元,這五年的年均增長率約 13.26%[數據來源:World Trade Organization Statistics Database。]。2013年我國已成為世界第五大服務出口國和第二大服務進口國。根據世界貿易組織2013年發布的相關數據,我國服務貿易進出口總量已大幅超越日本(3076.43億美元),甚至超過歐盟主要經濟體之一的英國(4667.67億美元),但與美國仍然存在較大差距(10935.65億美元)。

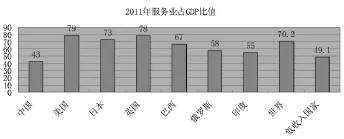

我國服務業競爭力較弱。與部分國家2011年服務業占GDP的比值進行分析(見圖1),我國不僅與美英日三國呈現巨大差距,還落后于金磚四國,與世界水平相差超過27個百分點,甚至還低于低收入國家近6個百分點。

圖1 2011年部分國家服務業占GDP比值國際比較數據來源:世界銀行數據庫

二、服務貿易相關產業的稅收政策有待完善

(一)旅游業的稅收政策及其不足

與旅游業密切相關的規定是2008年修訂發布的《中華人民共和國營業稅暫行條例》中第五條第二款。明確以全部價款減除可扣除的費用之后作為營業額,適用稅率為5%。旅游業相關稅收政策存在以下不足。

1.旅游涉稅政策單一,但影響行業稅負因素較多。旅游涉稅政策主要就是營業稅暫行條例,缺少對整個行業上下游及周邊服務行業一起考慮的綜合性政策。與旅游相配套的包括吃、住、行、娛、購等各行業,而這些相關行業稅負的疊加也將間接帶動我國旅游業的稅負上升。對以門票收入、代理收入繳納營業稅的企業,因自身業務開展而發生的費用無法在流轉稅環節扣除,存在重復征稅的可能性。

2.旅游稅收優惠政策較少。對于旅游消費者而言,在境外旅行購物時,一般都會考慮購物的免稅或退稅政策,而在國內旅游購物稅收政策較少,僅為海南省離島免稅政策和上海在世博會期間的世博園區相關政策。對于旅游服務的開發和提供者而言,可以享受到的旅游行業稅收優惠政策也十分有限。

(二)交通運輸業稅收政策及其不足

目前,對交通運輸業已實施征收營業稅向征收增值稅改革,稅率從營業稅3%變為增值稅11%(小規模納稅人3%),交通運輸業稅收政策不足在于以下兩點:

1.交通運輸相關產業稅收優惠政策較少。稅收政策對于交通工具裝備制造、國際運輸服務公司背后的支持或輔助等行業的扶持有限。例如研發費用中,用于營業稅項目的原材料消耗進項稅額不能扣除;還有對基于互聯網商務而迅速發展起來的物流業,其相應的倉儲廠房可享受土地使用稅、房產稅優惠等較少。

2.船舶登記政策、船員優惠政策力度較小。船舶購置往往金額巨大,購進時的關稅、進口增值稅等稅收成本較高,對中方所有者的“方便旗”船舶進行單獨發文的稅收減免力度較小。此外,中方船舶往往青睞于雇傭中籍船員,但我國對于中籍船員的個人所得稅方面的稅收優惠政策較少。

(三)與企業走出去的稅收政策待完善

與企業走出去密切相關的稅收政策主要是企業所得稅法第二十三條,及在財稅[2009]125號文件中詳細規定了關于企業境外所得稅收抵免有關問題。此外,盡管已與一百一十多個國家簽署稅收協定,但也有尚需完善之處。一是需要用實物及配套服務等形式出資進行對外投資的企業,若不具備出口經營權則不能享受增值稅免抵退政策。二是對于境外不具有獨立納稅地位的分支機構取得的各項境外所得,無論是否匯回中國境內,均應計入該企業所屬納稅年度的境外應納稅所得額,這使得企業在應對不可預見的經營風險時,容易遇到資金瓶頸。三是對于國家鼓勵支持、或戰略需要、以及具有明顯貿易創造效應的被投資企業,其經營產品(如礦石、原油等)或服務的進口沒有對應的關稅、增值稅減免。

三、提升服務貿易相關行業國際競爭力的政策建議

按照十八屆三中全會決策部署,推進金融、教育、文化、醫療等服務業領域有序開放,放開育幼養老、建筑設計、會計審計、商貿物流、電子商務等服務業領域外資準入限制。加快培育參與和引領國際經濟合作競爭新優勢,提升我國服務貿易競爭力,需要完善相關稅收政策以營造良好的政策環境。

(一)加快推進“營改增”步伐,使增值稅進一步擴圍到服務貿易相關領域

對服務業課征增值稅是國際較為通行的做法。目前,我國服務貿易項目中的旅游、建筑、保險、金融尚處于應納營業稅范圍。今后,對已經適用增值稅的服務項目中,需要在退稅政策方面予以創新,探索適用于生產性服務業的免抵退稅政策;對于尚未達到條件擴圍入增值稅范圍的如金融、保險等服務應當考慮給予跨境服務減免營業稅;探索不限于技術性離岸服務外包的增值稅免稅政策。

(二)構筑有助于服務業產業鏈上下游發展的稅收政策體系

從有助于服務業發展出發,針對服務業產業鏈各環節,構筑和完善相關的稅收政策。比如:促進旅游業發展,可參考扶持高新技術企業的優惠政策,對符合條件的企業實施企業所得稅稅率為15%的優惠政策;給予旅游業企業在品牌推廣、服務提升等方面研發支出予以加計扣除。重視如旅游、船運、航空等行業從業人員的培養,給予特定職業或崗位個人所得稅優惠。為激發旅客購物需求,除機場免稅購物以外,可在部分城市試點境外游客購物退稅政策,并考慮在合適的旅游景點推廣。

(三)進一步完善鼓勵企業走出去相關的稅收政策

對風險投資型、資源獲取型、貿易互補型、實物輸出型等不同特征投資形式,針對性地制定優惠政策。如對海外非上市公司的投資收益給予一定比例的免稅額度;被投資企業的當地產品進口時減免對應的關稅、增值稅;國內企業以實物及相關服務出口投資給予增值稅出口退稅認定等。考慮到匯率波動對大額交易可能產生的影響,允許企業選擇一定時期內最優匯率計算繳納企業所得稅;對于不以避稅為目的企業利潤留存給予一定的免稅期限,以提高企業在當地再投資和擴大生產經營的能力;用已征收稅款建立應對海外投資綜合風險的稅款資金池,在企業遇到對應風險項目時,給予適當退稅幫助。

[1]李江帆.中國服務貿易研究報告No1[M].北京:經濟出版社,2011.

[2]吳云飛.上海世博會財經紀事[M].上海:上海財經大學出版社,2012(10).

[3] 梁云鳳.促進科技發展的稅收對策[J].中央財經大學學報,2005(3):7.

[4]胡怡建.消除稅收歧視促進我國進出口服務貿易進一步發展[J].涉外稅務,2009(11).

[5]黃滿盈,鄧曉虹.中國金融服務貿易國際競爭力分析[J].世界經濟研究,2010(5):10-13.

[6] 霍建國,等.服務貿易出口退稅研究[J].科學發展,2011(7).

[7] 蔡宏波.國際服務貿易[M].北京:北京大學出版社,2012:150.

[8]梁德明.“適應經濟轉型推動服務業大發展的財稅政策高層論壇”述評[J].上海金融學院學報,2012(3):106.

[責任編輯:龐 林]

F830

A

1005-913X(2015)04-0013-01

2015-01-15

傅 銳(1987-),男,湖南人,經濟師,碩士研究生,研究方向:財政稅收。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

消費導刊(2018年10期)2018-08-20 02:56:32

商周刊(2017年9期)2017-08-22 02:57:56

中國科技信息(2016年21期)2016-11-14 02:05:21