產(chǎn)業(yè)集聚視閾下江西制造業(yè)有效承接長珠閩產(chǎn)業(yè)轉移研究*

2015-12-16 07:38:48周國蘭

區(qū)域經(jīng)濟評論 2015年1期

曾 光 周國蘭 郭 苑

有效承接沿海產(chǎn)業(yè)轉移,是欠發(fā)達地區(qū)實現(xiàn)跨越式發(fā)展的重要途徑。在后金融危機時代,沿海轉什么、江西適宜承接什么、如何承接,這是江西推進產(chǎn)業(yè)升級、小康提速、綠色崛起亟待解決的問題,具有重要的現(xiàn)實意義。

一、長珠閩地區(qū)具有轉移趨勢的制造業(yè)行業(yè)

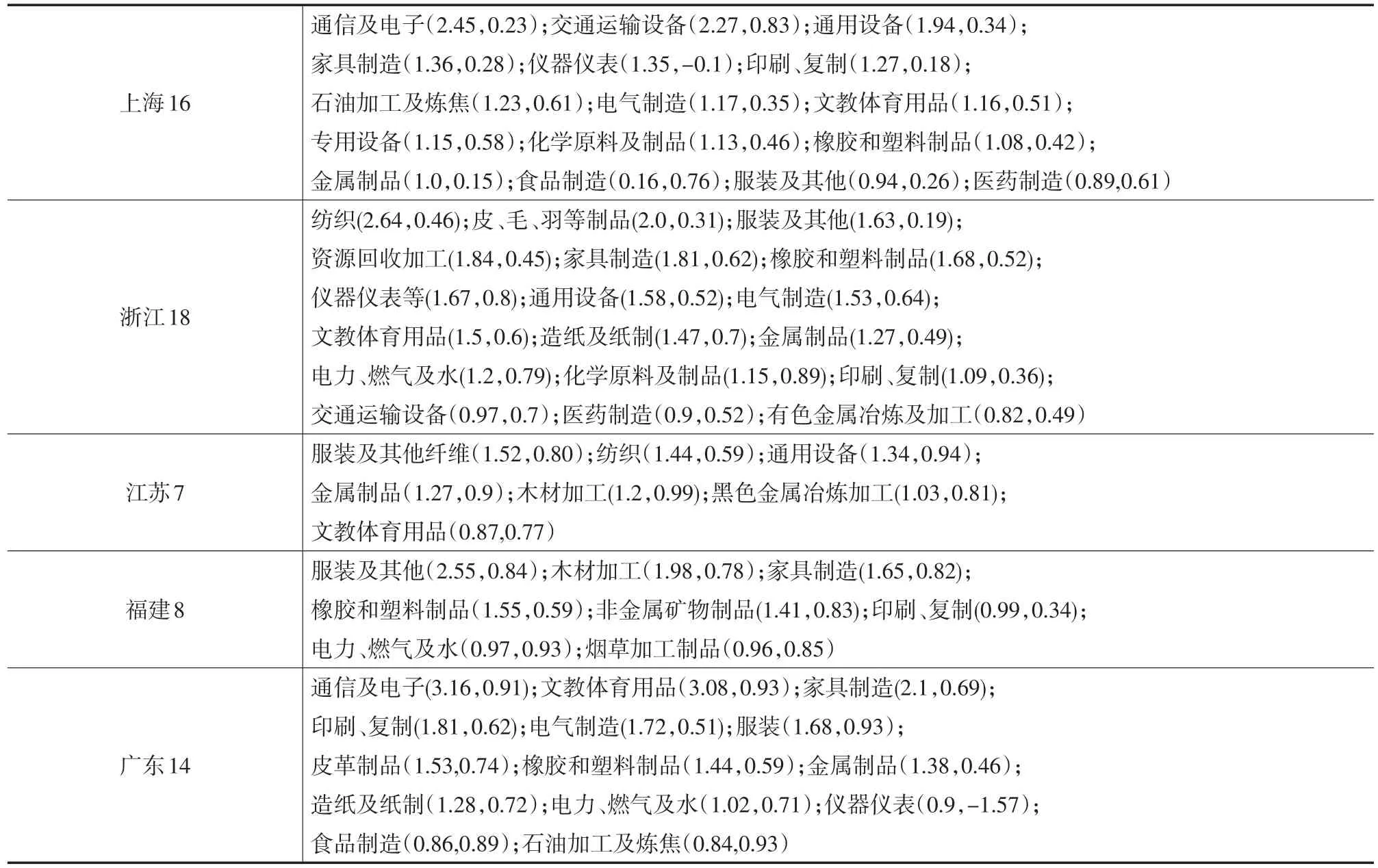

近年來,江西承接沿海產(chǎn)業(yè)轉移70%以上來源于長珠閩地區(qū),并且主要是制造業(yè)。鑒于此,本文重點分析滬、浙、閩、粵、蘇五省市制造業(yè)轉移趨勢。為此,選取五省市及全國2007—2012年的統(tǒng)計數(shù)據(jù)(均為當年價格,以剔除價格變化影響)進行產(chǎn)業(yè)集聚指數(shù)計算。靜態(tài)指數(shù)采用2012年各省的數(shù)據(jù)計算,動態(tài)指數(shù)采用2007—2012年各省的數(shù)據(jù)計算。利用產(chǎn)業(yè)Hoover系數(shù)即通常所說的區(qū)位商來構建產(chǎn)品靜態(tài)區(qū)位指標,并將其拓展為動態(tài)指標來衡量產(chǎn)業(yè)集聚的發(fā)展態(tài)勢。在考慮五省市某地產(chǎn)業(yè)是否具有向外轉移趨勢時,選擇的標準有兩個:(1)LQij(靜態(tài)集聚指數(shù))≥1,Aijt(動態(tài)集聚指數(shù))〈1,這代表該產(chǎn)業(yè)在該地區(qū)具有較大的份額,在全國具有比較優(yōu)勢,但產(chǎn)業(yè)增速放緩,低于全國水平,具有向外轉移趨勢。(2)LQij≥0.8,Aijt〈0.8,這代表該產(chǎn)業(yè)在該地區(qū)仍具有一定的產(chǎn)業(yè)份額,但增速嚴重低于全國增長速度,產(chǎn)業(yè)萎縮趨勢明顯。經(jīng)計算五省市29個制造業(yè)的靜態(tài)和動態(tài)指數(shù)得知,上海有16個、浙江有18個、江蘇有7個、福建有8個、廣東有14個行業(yè)具備一定的產(chǎn)業(yè)基礎、并存在向外轉移趨勢(見表1)。

總結發(fā)現(xiàn):長珠閩地區(qū)在勞動力、土地、資源、環(huán)境以及國家產(chǎn)業(yè)政策的多重約束下,制造業(yè)整體向外轉移趨勢明顯。廣東、上海、江蘇、浙江和福建五省市工業(yè)總產(chǎn)值占全國的比重分別從2007年的13.64%、5.49%、13.16%、12.77%和3.56%下降到2012年的10.29%、3.3%、12.93%、6.36%和3.2%。但仍以勞動和資源密集型產(chǎn)業(yè)為主,特別是服裝、家具、印刷復制、橡膠和塑料制品、文教體育用品、通用設備、金屬制品等傳統(tǒng)產(chǎn)業(yè)存在三個以上省市共同轉移現(xiàn)象。

表1 長珠閩存在向外轉移趨勢的制造業(yè)行業(yè)

從產(chǎn)業(yè)轉移來源地來看,上海和浙江制造業(yè)向外轉移加速,但廣東、江蘇、福建制造業(yè)轉移規(guī)模和進程低于人們預期。上海作為現(xiàn)代化大都市,已進入后制造業(yè)化和城鎮(zhèn)化高級階段,傳統(tǒng)制造業(yè)大幅萎縮和加速向外轉移。浙江民營資本發(fā)達、轉移行業(yè)多、潛在轉移規(guī)模大,化學纖維、紡織、皮革、服裝、資源回收加工、家具、橡膠和塑膠、儀器儀表、通用設備等9個制造業(yè)產(chǎn)值均占全國的10%以上。作為全國制造業(yè)大省的廣東和江蘇兩省制造業(yè)向外轉移相對滯后,這與兩省鼓勵省內產(chǎn)業(yè)轉移政策有關。比如,廣東2008年實施“雙轉移”戰(zhàn)略,引導珠三角產(chǎn)業(yè)向東西兩翼、粵北山區(qū)轉移。江蘇鼓勵蘇南勞動密集型產(chǎn)業(yè)向蘇中、蘇北欠發(fā)達地區(qū)轉移。福建正處于制造業(yè)加速階段,制造業(yè)向外轉移也較慢,但服裝、木材加工、家具制造等優(yōu)勢產(chǎn)業(yè)轉移趨勢明顯。

二、江西適宜承接制造業(yè)行業(yè)選擇分析

比較優(yōu)勢原理是科學承接產(chǎn)業(yè)轉移的重要理論依據(jù)。立足江西的區(qū)位、資源、生態(tài)、綜合成本以及三大國家戰(zhàn)略疊加優(yōu)勢,積極承接和發(fā)展優(yōu)勢特色產(chǎn)業(yè),是江西有效承接長珠閩產(chǎn)業(yè)轉移的基本原則和途徑。

首先,從比較優(yōu)勢行業(yè)方面來看,產(chǎn)業(yè)集聚強化行業(yè)和成長行業(yè)是江西制造業(yè)比較優(yōu)勢與潛在優(yōu)勢所在,是重點承接的行業(yè)。根據(jù)2007-2012年江西制造業(yè)各行業(yè)的產(chǎn)業(yè)集聚指數(shù)確定的江西比較優(yōu)勢行業(yè)為:(1)產(chǎn)業(yè)集聚強化行業(yè):有色金屬冶煉及加工,服裝,醫(yī)藥制造,非金屬礦物質品,印刷復制,木材加工,皮革制品,文體用品,化學原料及制品,電氣設備制造,食品制造;(2)產(chǎn)業(yè)集聚成長行業(yè):電子及通信設備,家具制造,儀器儀表,通用設備,橡膠和塑料制品,資源回收加工,紡織,專用設備,造紙及紙制,金屬制品,農(nóng)副食品加工,飲料制造,電力、燃氣及水,交通運輸設備。

其次,還應充分考慮國家《促進中部地區(qū)崛起規(guī)劃》《鄱陽湖生態(tài)經(jīng)濟區(qū)建設規(guī)劃》《關于支持贛南等原中央蘇區(qū)振興發(fā)展的若干意見》三大國家戰(zhàn)略對江西的產(chǎn)業(yè)定位,即糧食生產(chǎn)、能源原材料、現(xiàn)代裝備制造、高新技術產(chǎn)業(yè)、優(yōu)質農(nóng)產(chǎn)品生產(chǎn)和加工、稀有金屬、光電、新能源、生物及航空等產(chǎn)業(yè)基地,以爭取國家的扶持。

再次,從促進產(chǎn)業(yè)結構調整和升級角度看,應重點培育航空、先進裝備制造、新一代信息技術、鋰電及電動汽車、新能源、新材料、生物和新醫(yī)藥、節(jié)能環(huán)保、文化創(chuàng)意、綠色食品等10大戰(zhàn)略性新興產(chǎn)業(yè)。

綜合考慮以上因素,江西應重點承接10大戰(zhàn)略性新興產(chǎn)業(yè)以及旅游、商貿(mào)物流、金融等現(xiàn)代服務業(yè);適當承接發(fā)展勞動密集型和資源精深加工優(yōu)勢產(chǎn)業(yè),比如有色金屬、電子信息、紡織服裝、皮革制品、非金屬礦物制品、印刷復制、家具、化工、儀器儀表、文教體育用品等。

三、江西承接產(chǎn)業(yè)轉移的對策建議

(一)選準產(chǎn)業(yè)承接結合點

利用江西地處長珠閩共同腹地優(yōu)勢,圍繞重點產(chǎn)業(yè)和龍頭企業(yè),主動對接長珠閩五省市,因地制宜地承接優(yōu)勢和特色產(chǎn)業(yè)。面向廣東重點承接電子信息、文教體育用品、家具、印刷復制、電氣制造、服裝、皮革制品和綠色食品等產(chǎn)業(yè)。面向長三角重點承接裝備制造(包括交通運輸設備、專用設備、通用設備、電氣設備等)、新一代信息技術、紡織、服裝、石油化工、新能源、新材料、有色金屬、生物和醫(yī)藥、金屬制品、文教體育用品、儀器儀表、節(jié)能環(huán)保和文化創(chuàng)意等產(chǎn)業(yè)。面向福建重點承接服裝、木材加工、橡膠和塑膠制品、非金屬礦物制品等產(chǎn)業(yè)。

(二)突出五大產(chǎn)業(yè)承接模式

(1)產(chǎn)業(yè)補鏈模式。圍繞重點產(chǎn)業(yè)、骨干企業(yè),在產(chǎn)業(yè)的上下游、左右鏈、高低端發(fā)展配套項目,補強薄弱鏈條,提升關鍵鏈條,推動產(chǎn)業(yè)鏈整體轉移和關聯(lián)企業(yè)協(xié)同轉移。

(2)內部提升模式。通過引進大企業(yè),采取控股、兼并或重組等方式實現(xiàn)先進技術、裝備、管理、人才等要素的內部化轉移,改造提升本土鋼鐵、水泥、電子信息、稀土、醫(yī)藥等行業(yè)。

(3)“飛地經(jīng)濟”模式。探索與沿海地區(qū)政府、產(chǎn)業(yè)園區(qū)和戰(zhàn)略投資者采取共建共管、委托或托管等方式建設園中園、托管園、共管園和新功能區(qū),實行利稅分成。重點推進吉安深圳產(chǎn)業(yè)園、上饒贛浙產(chǎn)業(yè)園、南昌上海產(chǎn)業(yè)園、撫州海西產(chǎn)業(yè)園和贛南承接產(chǎn)業(yè)轉移示范區(qū)等建設。

(4)組團式模式。打破行政壁壘,整合區(qū)域資源,建立區(qū)域產(chǎn)業(yè)分工和協(xié)作機制,推動組團式招商、差異化承接。重點推進昌九、昌撫、贛西、贛東北、中央蘇區(qū)、吉泰走廊等區(qū)域的產(chǎn)業(yè)合作,開展抱團式招商,實現(xiàn)優(yōu)勢互補和錯位發(fā)展。

(5)逆梯度模式。引進、消化、吸收國內外先進技術,著力發(fā)展高端產(chǎn)業(yè)和產(chǎn)業(yè)高端,實現(xiàn)產(chǎn)業(yè)跨越發(fā)展,反過來向發(fā)達地區(qū)轉移。對技術優(yōu)勢突出的銅精深加工、光伏、稀土等行業(yè),可采取逆梯度轉移,搶占產(chǎn)業(yè)制高點。

(三)打造產(chǎn)業(yè)集聚品牌和優(yōu)勢

結合主體功能區(qū)和各地比較優(yōu)勢,科學制定全省產(chǎn)業(yè)優(yōu)化布局的導向目錄和全省產(chǎn)業(yè)集聚區(qū)發(fā)展規(guī)劃,引導承接項目向滬昆線和京九線兩條產(chǎn)業(yè)驅動主軸集聚。立足各地比較優(yōu)勢,推進產(chǎn)業(yè)向重點園區(qū)和產(chǎn)業(yè)基地集中,形成產(chǎn)業(yè)集聚品牌和優(yōu)勢。重點推進南昌高科技和現(xiàn)代服務業(yè)、九江石化、吉安電子、鷹潭銅、贛州鎢和稀土、景德鎮(zhèn)陶瓷、新余新能源、宜春鋰電等產(chǎn)業(yè)鏈上下延伸,培育10個左右千億級產(chǎn)業(yè)集群和一批有特色、有影響、有競爭力的產(chǎn)業(yè)基地。重點建設世界級銅產(chǎn)業(yè)基地(鷹潭、南昌)、光伏產(chǎn)業(yè)基地(新余、南昌、上饒)、重稀土加工基地(贛州),國家級生物醫(yī)藥產(chǎn)業(yè)基地(南昌、宜春、吉安、撫州、上饒、贛州)、陶瓷產(chǎn)業(yè)基地(景德鎮(zhèn)、高安、豐城、萍鄉(xiāng)、廣豐)、電子信息產(chǎn)業(yè)基地(南昌、吉安)和航空制造產(chǎn)業(yè)基地(南昌、景德鎮(zhèn)、九江)等。

(四)完善五大對接服務體系

(1)強化產(chǎn)業(yè)平臺對接。加強基礎設施和配套服務建設,整合、優(yōu)化、提升全省94個制造業(yè)園區(qū),增強載體的綜合承接力。支持重點園區(qū)調區(qū)擴區(qū)、申報國家級高新區(qū)和經(jīng)開區(qū),支持建設省級、國家級特色產(chǎn)業(yè)基地、創(chuàng)新型科技園、生態(tài)制造業(yè)園和循環(huán)經(jīng)濟示范園等。

(2)強化招商項目對接。緊盯世界500強、國內500強、大型央企和民企,突出產(chǎn)業(yè)招商、以商招商,著力引進基地型、龍頭型、品牌型、集群式大項目。健全重大項目統(tǒng)籌協(xié)調制度,為其落戶、建設、投產(chǎn)搭建綠色通道。建立重點企業(yè)調度目錄,進行動態(tài)管理,優(yōu)先辦理審批手續(xù)和優(yōu)先配置要素資源。

(3)強化基礎設施對接。盡快打通連接長珠閩的公路、鐵路、高鐵、水運、航空等現(xiàn)代綜合交通運輸體系。加大南昌、九江、贛州和井岡山四個出口加工區(qū)和南昌保稅物流中心建設,積極搭建與長珠閩海關“屬地申報、口岸驗放”快速通關平臺,擴大鐵海聯(lián)運受益面。加大電力、天然氣等能源建設和市政公共服務設施建設,提升宜居宜業(yè)良好環(huán)境。

(4)強化科技服務對接。支持組建國家級、省級產(chǎn)業(yè)技術創(chuàng)新戰(zhàn)略聯(lián)盟、協(xié)調創(chuàng)新中心、重點實驗室和工程技術中心等創(chuàng)新平臺。深入推進科技入園,協(xié)助企業(yè)開展高新技術企業(yè)(產(chǎn)品)資格確認、科技成果和科研項目申報,鼓勵企業(yè)與高校、科研院所開展各種形式的產(chǎn)、學、研、用創(chuàng)新合作,開發(fā)、應用新產(chǎn)品、新技術。

(5)強化政策保障對接。加強統(tǒng)籌協(xié)調,設立全省承接產(chǎn)業(yè)轉移專項資金。完善促進產(chǎn)業(yè)承接的財稅、金融、土地、科技創(chuàng)新、人才引進等政策措施,在規(guī)費減免、品牌建設、自主創(chuàng)新、節(jié)能環(huán)保、人才引進等方面給予一定的財稅扶持或獎勵。健全政銀企聯(lián)動機制,搭建企業(yè)上市、重點項目、戰(zhàn)略性新興產(chǎn)業(yè)、制造業(yè)地產(chǎn)建設、園區(qū)基礎設施建設等五大融資平臺,探索和推廣“財園信貸通”試點。

[1]鄭利月.基于產(chǎn)業(yè)轉移視角下的江西產(chǎn)業(yè)結構及承接行業(yè)研究[D].江西師范大學碩士學位論文,2012.

[2]黃鐘儀.產(chǎn)業(yè)轉移:東部的趨勢及西部的選擇——以重慶為例[J].經(jīng)濟問題,2009,(7):117-118.

[3]賈衛(wèi)麗,李普亮.“雙轉移”戰(zhàn)略中承接地產(chǎn)業(yè)升級的困境與對策[J].經(jīng)濟體制改革,2014,(1):63-67.

[4]楊奇.長沙市承接產(chǎn)業(yè)轉移行業(yè)選擇及布局研究[D].湖南師范大學碩士學位論文,2011.