4.兼營(yíng)增值稅業(yè)務(wù)和營(yíng)業(yè)稅業(yè)務(wù)的小微企業(yè)如何進(jìn)行免征增值稅或營(yíng)業(yè)稅,如何進(jìn)行會(huì)計(jì)處理

2015-12-16 04:43:58黃笑萍

財(cái)會(huì)通訊 2015年1期

4.兼營(yíng)增值稅業(yè)務(wù)和營(yíng)業(yè)稅業(yè)務(wù)的小微企業(yè)如何進(jìn)行免征增值稅或營(yíng)業(yè)稅,如何進(jìn)行會(huì)計(jì)處理

問(wèn):我公司是繳納營(yíng)業(yè)稅的小規(guī)模納稅人,按月申報(bào)納稅,10月9日銷售貨物并開具普通發(fā)票10300元,10月12日提供營(yíng)業(yè)稅勞務(wù)并開具普通發(fā)票11000元,10月16日提供營(yíng)業(yè)稅勞務(wù)并開具普通發(fā)票19000元,10月20日銷售貨物并開具普通發(fā)票20600元,10月31日銷售貨物并開具普通發(fā)票5150元。針對(duì)上述業(yè)務(wù)我公司該如何進(jìn)行會(huì)計(jì)處理?

蘇州晨宇商務(wù)服務(wù)有限公司 王華

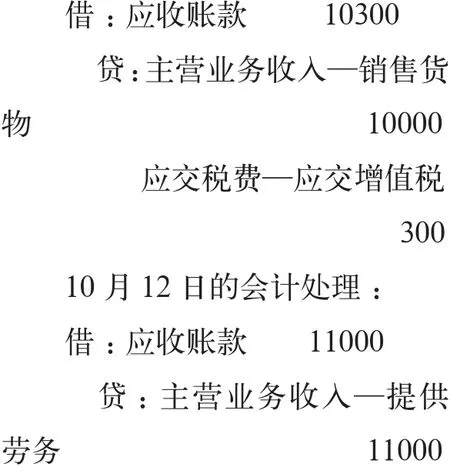

答:根據(jù)《國(guó)家稅務(wù)總局關(guān)于小微企業(yè)免征增值稅和營(yíng)業(yè)稅有關(guān)問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2014年第57號(hào))第二條的規(guī)定,對(duì)兼營(yíng)增值稅應(yīng)稅項(xiàng)目和營(yíng)業(yè)稅應(yīng)稅項(xiàng)目的,應(yīng)當(dāng)分別核算增值稅應(yīng)稅項(xiàng)目的銷售額和營(yíng)業(yè)稅應(yīng)稅項(xiàng)目的營(yíng)業(yè)額。10月9日的會(huì)計(jì)處理:

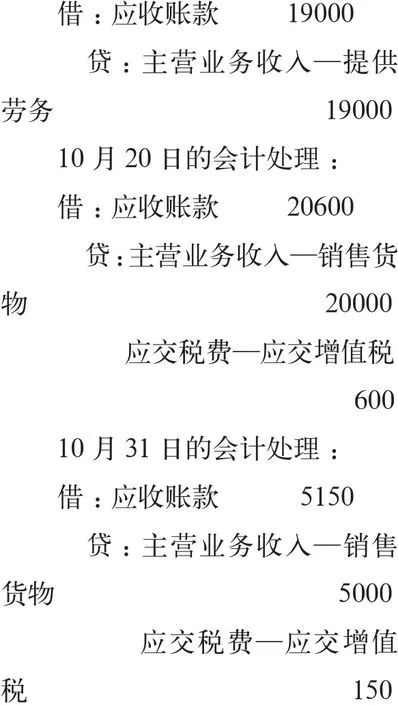

10月16日的會(huì)計(jì)處理:

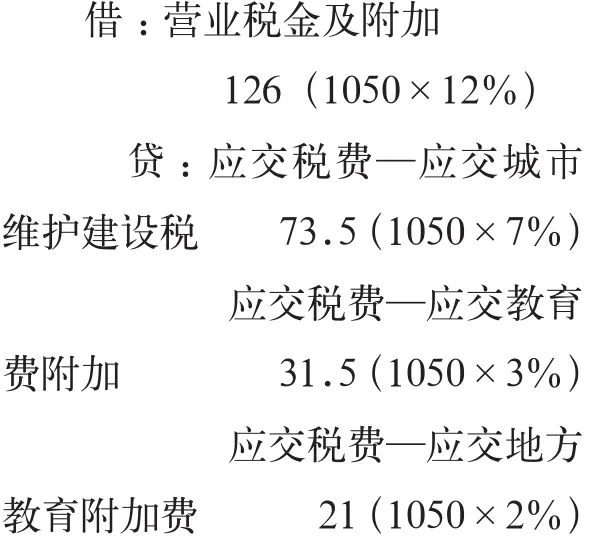

10月底通過(guò)計(jì)算并根據(jù)國(guó)家稅務(wù)總局公告2014年第57號(hào)文第一條的規(guī)定,銷售額為3.5萬(wàn)元,超過(guò)了3萬(wàn)元,要全額繳納增值稅;營(yíng)業(yè)額為3萬(wàn)元,未超過(guò)3萬(wàn)元,免征營(yíng)業(yè)稅。

由于要繳納增值稅,隨之附征的城市維護(hù)建設(shè)稅和教育費(fèi)附加也要繳納。如果城建稅稅率為7%,教育費(fèi)附加費(fèi)率為3%,地方教育附加費(fèi)率為2%,會(huì)計(jì)處理如下:

由于免征營(yíng)業(yè)稅,不作會(huì)計(jì)處理。

黃笑萍