基于大數(shù)據(jù)的環(huán)境管理會計信息系統(tǒng)的信任影響因素分析

2015-12-14 11:00:41陳威侯曉佼

國際商務(wù)財會 2015年12期

陳威 侯曉佼

基于大數(shù)據(jù)的環(huán)境管理會計信息系統(tǒng)的信任影響因素分析

陳威 侯曉佼

(重慶理工大學(xué)會計學(xué)院)

隨著大數(shù)據(jù)技術(shù)的不斷發(fā)展,基于大數(shù)據(jù)的環(huán)境管理會計信息系統(tǒng)出現(xiàn)在大眾的眼前。為了檢驗該系統(tǒng)的信任影響因素,本文構(gòu)建了結(jié)構(gòu)方程模型,選取了82份有效樣本數(shù)據(jù)進(jìn)行因素分析。經(jīng)研究發(fā)現(xiàn),可用性、可控性、可審計性和可靠性對于環(huán)境管理會計信息系統(tǒng)的信任有著直接的影響,信任在可用性、可控性、可審計性、可靠性和態(tài)度之間起完全中介的作用。

大數(shù)據(jù)環(huán)境管理會計信息系統(tǒng)信任

一、基于大數(shù)據(jù)的環(huán)境管理會計信息系統(tǒng)

環(huán)境問題是倍受社會各界關(guān)注的重大問題,為了滿足各利益相關(guān)者對企業(yè)或其他組織對環(huán)境信息的需求,提高環(huán)境績效,環(huán)境會計在上個世紀(jì)九十年代應(yīng)運而生。環(huán)境管理會計信息系統(tǒng)作為提供環(huán)境管理決策支持的信息系統(tǒng),其信息的取得離不開對信息載體——數(shù)據(jù)的收集、加工和處理。隨著新興信息技術(shù)與應(yīng)用模式的不斷涌現(xiàn),全球數(shù)據(jù)量呈現(xiàn)出前所未有的爆發(fā)式增長態(tài)勢。數(shù)據(jù)量越來越大、數(shù)據(jù)類型越來越復(fù)雜、數(shù)據(jù)變化頻率越來越快,“大數(shù)據(jù)”時代已然到來。大數(shù)據(jù)作為繼云計算、物聯(lián)網(wǎng)之后IT產(chǎn)業(yè)又一次顛覆性的技術(shù)變革,然而環(huán)境管理會計信息系統(tǒng)作為一種尚未成熟的有待完善的信息系統(tǒng)工具,也必將在大數(shù)據(jù)時代遇到前所未有的發(fā)展機遇和變革的挑戰(zhàn),隨著信息時代的飛速發(fā)展,基于大數(shù)據(jù)下的環(huán)境管理會計信息系統(tǒng)(Big Date-based Environmental Management Accounting Information System,BDEMAIS)也應(yīng)運而生。

二、信任

(Hoffman et al.,2006)指出信任是對系統(tǒng)的一種預(yù)期,這種預(yù)期強調(diào)對系統(tǒng)所采用的技術(shù)的信心,這是由于對系統(tǒng)的積極的經(jīng)驗而建立起來的。本研究中,信任的客體——基于大數(shù)據(jù)的環(huán)境管理會計信息系統(tǒng)是一種計算機系統(tǒng),由于大數(shù)據(jù)下的環(huán)境管理會計信息系統(tǒng)在近期才出現(xiàn),對于大部分的使用者和潛在使用者來說依然是一個新事物,人們對該系統(tǒng)較缺乏完備知識,因此本文將探討對該系統(tǒng)的信任因素。

(Lai et al.,2011)用戶對系統(tǒng)的構(gòu)建和使用中所采用的技術(shù)的信心、對系統(tǒng)性能的信心,以及用戶體驗均是其對系統(tǒng)的信任的度量依據(jù)。riccaboni和Scapens(2006)指出信任在管理會計信息系統(tǒng)中是非常必要的。

參考Hoffman et al.(2006)的觀點,本研究將信任界定為:在尚未具備完備知識的條件下,用戶對DBEMAIS服務(wù)將能夠被滿足,即對該服務(wù)所提供的系統(tǒng)將以良好的狀態(tài)發(fā)揮良好的預(yù)期。

三、相關(guān)假設(shè)

可用性是交互式IT系統(tǒng)的重要質(zhì)量指標(biāo)之一,ISO/IEC 9126-1將其定義為?在特定使用情景下,軟件產(chǎn)品能夠被用戶理解、學(xué)習(xí)、使用、能夠吸引用戶的能力(ISO,2001),換而言之,就是使用者對系統(tǒng)的滿意和信任程度。Lai et al.(2011)提出以系統(tǒng)的可訪問性(Accessibility)、系統(tǒng)的交互設(shè)計(Interaction Design)測度可用性。

H1:BDEMAIS的可用性于用戶對其的信任具有正向影響

Notani(1998)指出用戶預(yù)期在使用某一系統(tǒng)時的可以控制(或掌握)的程度,包括了內(nèi)在控制因素。PeterC.Bell(2001)指出,系統(tǒng)運行的關(guān)鍵所在是遵守信息規(guī)范和數(shù)據(jù)傳輸規(guī)則,可控性促進(jìn)了系統(tǒng)的有效性。

H2:BDEMAIS的可控性于用戶對其的信任具有正向影響

在會計信息系統(tǒng)中,可審計性是使用者各方行為的不可否認(rèn)性的重要前提,其重要性是不言而喻的。王凡林(2010)指出可審計性指系統(tǒng)輸出的信息真實可信、有據(jù)可查、有線索可審。朱江(2014)指出在系統(tǒng)設(shè)計上應(yīng)重視使系統(tǒng)能夠為用戶提供完整、真實、不可篡改的系統(tǒng)全部活動的交易記錄、訪問記錄和刪改記錄。

H3:BDEMAIS的可審計性于用戶對其的信任具有正向影響

一些研究表明,某種信息技術(shù)或信息系統(tǒng)能否被接受、成功實施和持續(xù)使用,其潛力能否得到充分和有效地發(fā)揮,用戶對系統(tǒng)的信任非常關(guān)鍵(Allen et a1., 2000;TAN,2002;Ratnasingam,2003;龐川,2003; Kim&Prabhakar,2004;嚴(yán)建援和徐斌,2005;李沁芳,2007;陳文波等,2010;Lai et al., 2011)——正如葉曉俊,王建民(2008)所指出的那樣,過去的研究以追求高效行為為目標(biāo),而今天計算機系統(tǒng)需要建立高可信的網(wǎng)絡(luò)服務(wù),可信性必須成為可以衡量和驗證的性能。Tang&Chi(2005)的研究明確指出使用態(tài)度受到用戶對系統(tǒng)的信任的影響。

H4:BDEMAIS的可靠性于用戶對其的信任具有正向影響

H5:用戶對BDEMAIS的信任于用戶對EMAIS使用的態(tài)度具有正向影響

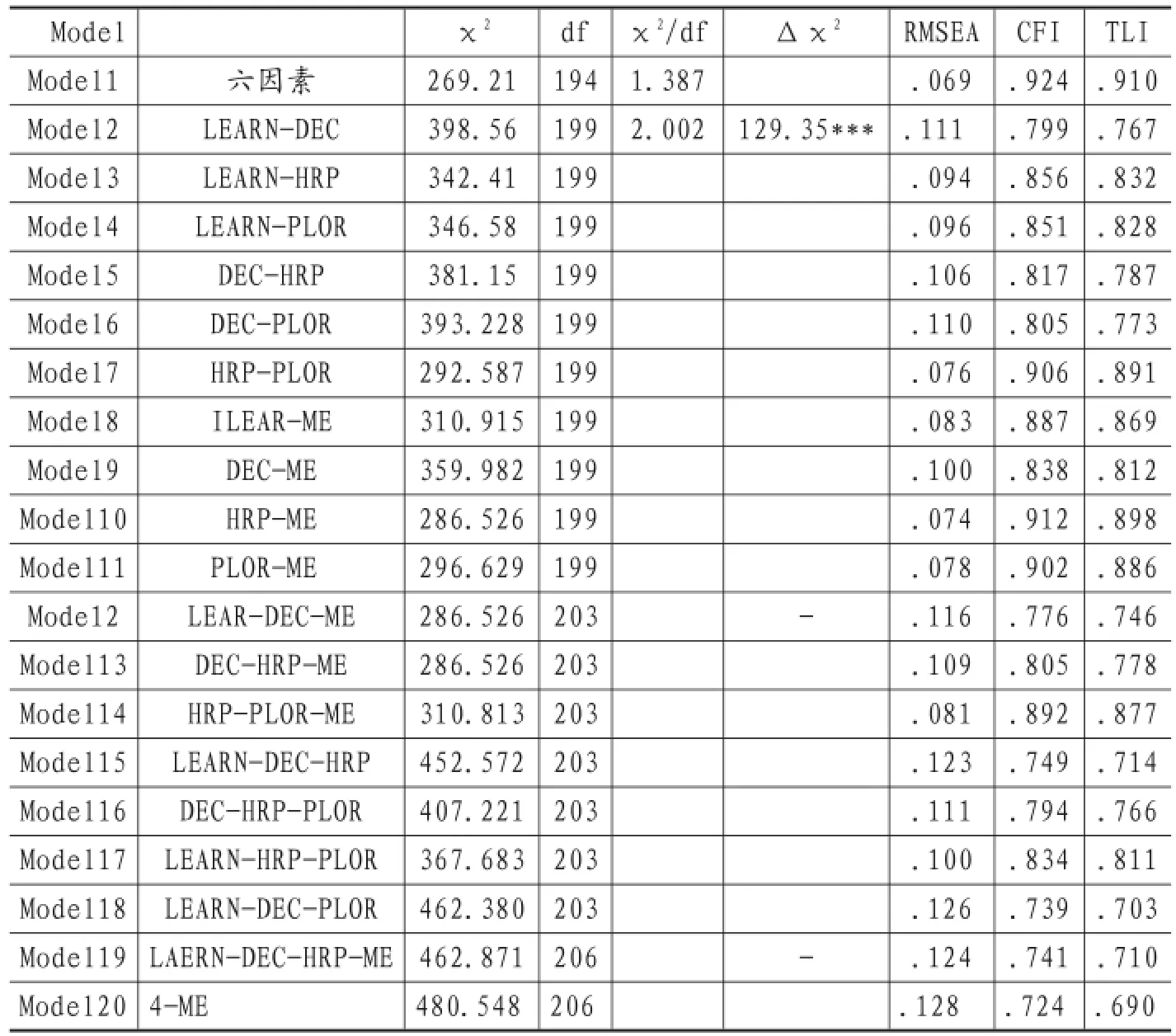

表1 COMPARISONOFMEASUREMENTMODELS

四、數(shù)據(jù)收集及數(shù)據(jù)分析

本文根據(jù)Davis et al.(1986)建立的技術(shù)接受模型(TAM)和Lai et al.(2011)等人提出的度量題項來進(jìn)行基于大數(shù)據(jù)的環(huán)境管理會計信息系統(tǒng)的信任影響的量表的設(shè)計。為了獲得客觀真實的數(shù)據(jù),本研究量表采用Likert 5點量表,本研究將問卷調(diào)研的目標(biāo)群體設(shè)定為制造業(yè)企業(yè)中的財務(wù)職能人員,以及工作中需要使用信息系統(tǒng)的工程技術(shù)人員、中層管理人員、高層管理人員。共發(fā)放100份問卷,回收問卷89份,有效問卷82份。使用AMOS 22進(jìn)行數(shù)據(jù)處理。

(一)驗證性因素分析

如表1所示,六因子模型最優(yōu)(χ2=269.21;df=194;RMSEA=.069;CFI=.924;TLI=.910),為了進(jìn)行驗證性因素分析,本研究測試了19個替代模型,分析所得數(shù)據(jù)如表1所示。

(二)描述統(tǒng)計

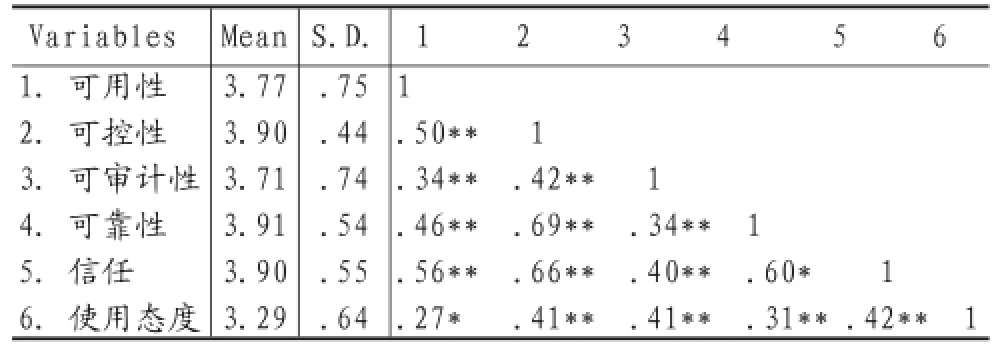

如表2所示,列出了各因子的平均值,標(biāo)準(zhǔn)差,可靠性系數(shù)和相關(guān)性。可用性相關(guān)顯著(r=.27, p<0.05),可控性相關(guān)顯著(r=.42,p<0.01),可審計性相關(guān)顯著(r=.41,p<0.01),可靠性相關(guān)顯著(r=.31,p<0.01),信任相關(guān)顯著(r=.42,p< 0.01)。

表2 平均值,標(biāo)準(zhǔn)差,可靠性系數(shù)和相關(guān)性

(三)假設(shè)檢驗

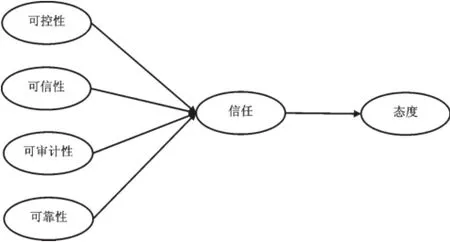

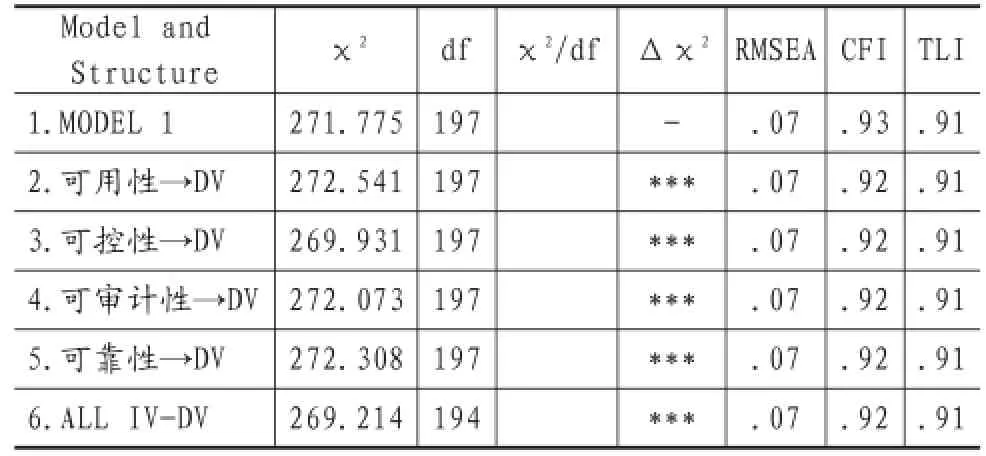

對于模型1,將可用性、可控性、可審計性和可靠性依次與信任連接單向路徑,信任與使用態(tài)度連接單向路徑。如表3所示,模型1具有好的擬合度(χ=271.775;df=197;RMSEA=.07;CFI=.93;TLI=.91),信任是完全中介變量。為了進(jìn)行檢驗,本研究測試了5個嵌套模型,模型1優(yōu)于其他模型,但是不明顯,根據(jù)至簡原則,我們選擇模型1為最終模型。綜上所述,數(shù)據(jù)支持H1:BDEMAIS的可用性于用戶對其的信任具有正向影響;H2:BDEMAIS的可控性于用戶對其的信任具有正向影響;H3:BDEMAIS的可審計性于用戶對其的信任具有正向影響;H4:BDEMAIS的的可靠性于用戶對其的信任具有正向影響;H5:用戶對BDEMAIS的信任于用戶對EMAIS使用的態(tài)度具有正向影響。

表3 SEM test

五、結(jié)論

本研究模型為結(jié)構(gòu)方程模型,探討了基于大數(shù)據(jù)的環(huán)境管理會計信息系統(tǒng)的信任影響因素,將信任影響因素量化,構(gòu)建結(jié)構(gòu)方程模型進(jìn)行量化分析。經(jīng)研究發(fā)現(xiàn),可用性、可控性、可審計性和可靠性對于系統(tǒng)的信任有著直接的影響,而對于系統(tǒng)的信任又會直接影響到使用者對于使用該系統(tǒng)的態(tài)度。同時,在研究中也發(fā)現(xiàn)了用戶和潛在用戶對BDEMAIS系統(tǒng)可審計性的迫切要求,這也對系統(tǒng)設(shè)計開發(fā)團(tuán)隊提出了更高的要求。從本文的分析結(jié)果可以得知,可用性、可控性、可審計性和可靠性對用戶是否選擇使用某系統(tǒng)起著直接的促進(jìn)作用。

[1]孟巖,周航,劉沓.大數(shù)據(jù)時代環(huán)境管理會計發(fā)展探究.財會通訊:綜合(上),(2015).(3),5-7.

[2]朱江,童德蓉,賴嘉偉.基于云的跨組織信息系統(tǒng)信任機制的實證研究.計算機應(yīng)用研究,(2014).31(10),2947-2951.

[3]王凡林.會計信息系統(tǒng)規(guī)劃特征與可信性關(guān)系研究.會計研究,(2010).11.

[4]Hoffman,L.J.,Lawson-Jenkins,K.,&Blum J. (2006).Trust beyond security:an expanded trust model.Communications of the ACM,49(7),94-101.

[5]Lai,I.K.,Tong,V.W.,&Lai,D.C.(2011). Trust factors influencing the adoption of internetbased interorganizational systems.Electronic Commerce Research and Applications,10(1),85-93.

[6]Notani,A.S.(1998).Moderators of perceived behavioral control's predictivenes in the theory of planned behavior:A meta-analysis.Journal of Consumer Psychology,7(3),247-271.

[7]Gefen,D.,Karahanna,E.,&Straub,D.W.(2003). Trust and TAM in online shopping:an integrated model.MIS quarterly,27(1),51-90.

[8]Davis Jr,F.D.(1986).A technology acceptance model for empirically testing new end-user information systems:Theory and results(Doctoral dissertation,Massachusetts Institute of Technology).

[9]Tan,Y.H.,&Thoen,W.(2002).Formal aspects of a generic model of trust for electronic commerce.Decision Support Systems,33(3),233-246.

F234

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學(xué)學(xué)報(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

商用汽車(2016年11期)2016-12-19 01:20:16

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

商用汽車(2016年6期)2016-06-29 09:18:54