利率市場化對企業融資的影響

2015-12-14 11:00:39曹紅輝

國際商務財會 2015年12期

曹紅輝

利率市場化對企業融資的影響

曹紅輝

(常州市偉泰電子科技有限公司)

隨著我國金融行業的發展,利率市場化已變成了現實。那么面對利率市場化,企業以及商業銀行將做出怎樣的調整呢?本文將從利率市場化的原因、利率市場化對中小企業的影響、對商業銀行的影響以及各自對這一變化所選擇的一些對策出發,并對商業銀行進行橫向和縱向的分析,得出對商業銀行的具體影響。然后在對利率市場化后出現的一些問題進行描述并提出有關建議,最后對我國利率市場化的發展前景進行一些展望與預測。

利率市場化企業融資

一、利率市場化的原因

利率市場化是指將利率的決定權交給市場,由市場自主決定利率的過程。實際上,他就是將利率的決策權交給金融機構,由金融機構來自主調節利率水平,最終形成以中央銀行基準利率為基礎,以貨幣市場利率為中介,由市場供求決定金融機構存貸款利率的市場利率體系和利率形成機制。

(一)利率市場化的進程

從1996年6月1日銀行間同業拆借市場的建立開始實行利率市場化,到2013年7月20日全面放開對金融機構的貸款利率管制,實行全面利率市場化,我國利率市場化改革走過了漫長的道路。2015年10月,中國人民銀行宣布放開存款利率浮動上限,是中國金融改革乃至經濟體制改革新的重大進展。歷經近20年努力,存貸款利率管制終于基本放開,我國基本步入利率市場化時代。

(二)利率市場化的原因

1.存在的問題

(1)前期是由央行對金融機構進行利率管制,這使得我國面臨著金融壓抑的危險。

(2)隨著發展規模的擴大,企業必須獲得外部融資來充實資本,這時對于沒有上市的中小企業來說,往往會向“地下錢莊”這類的機構借款。但一旦這些企業經營不善,就容易出現為了躲避債務問題紛紛選擇“跑路”的現象。

2.利率市場化的優勢

一方面,企業融資的成本就相對變小,不用向“地下錢莊”借款。另一方面,能夠優化企業的融資結構,使企業在長期融資和短期融資方面能夠合理配置。

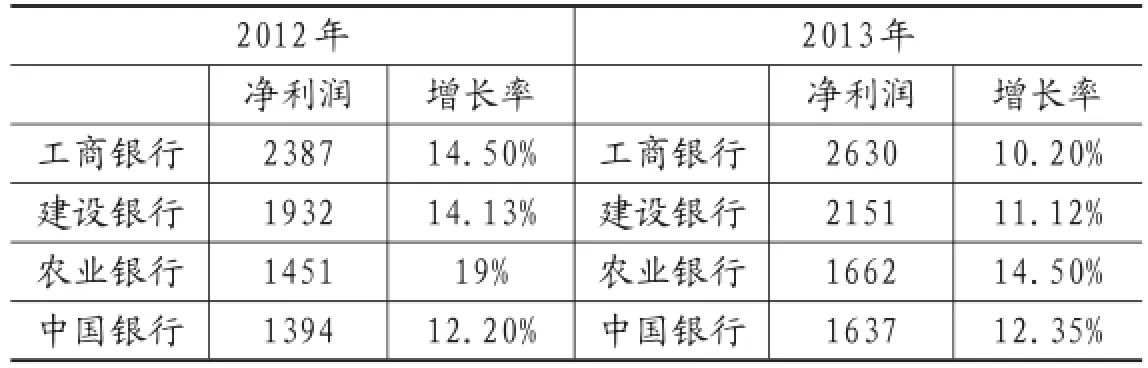

利率市場化不僅影響到一些實體經濟,而且對一些虛擬經濟也有存在影響。它平衡了實體經濟與金融機構的獲利差,就拿國有四大銀行來看:

從表1數據可以看出,雖然各行的凈利潤都有所增長,但是他們的增長率都在放緩,金融行業的利潤正在一點點被其他行業所奪取。所以,實行利率市場化還是有必要的。

表1 單位:億元

二、利率市場化對中小企業融資的影響

根據2011年的數據,以獨資企業等形式存在的中小企業和以個體戶登記的企業合起來數目接近5 000萬家,占中國企業數目的98%以上,中小企業對國家經濟的發展和轉型方面起著至關重要的作用。

(一)有利影響

(1)利率市場化使得銀監會放松了監管和考核的尺度,從而使更多的資金流向了實體經濟和中小企業。(2)由于利率市場化,各銀行必須向中小企業發放貸款,中小企業就由原來的尋求貸款變成了選擇貸款銀行。同時企業為獲得貸款,也會不斷改善企業內部管理,使企業管理更加高效、資產更多、信譽更加好。

(二)不利影響

(1)從短期來看,由于利率市場化以后,中小企業較難獲得貸款,或者會使中小企業貸款的成本增高。(2)利率市場化以后,由于銀行與中小企業存在信息不對稱的情形,這會影響到銀行放款的熱情,不愿放款給一些中小企業,或者利率會偏高。(3)銀行可能會針對中小企業的現狀而出臺專門的對策,采取明碼標示利率的方法來使自己獲利,這就產生了一種商業銀行變相剝削中小企業的現象。

但從長遠角度來看,利率市場化不僅給企業提供了良好的金融環境,而且可以更多地獲得銀行的貸款,同時會促進企業自身進行改革。

三、利率市場化對商業銀行的影響

(一)對企業存貸款利差的影響

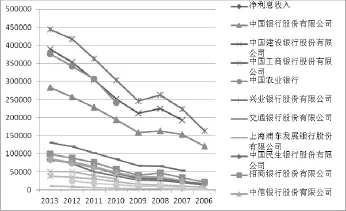

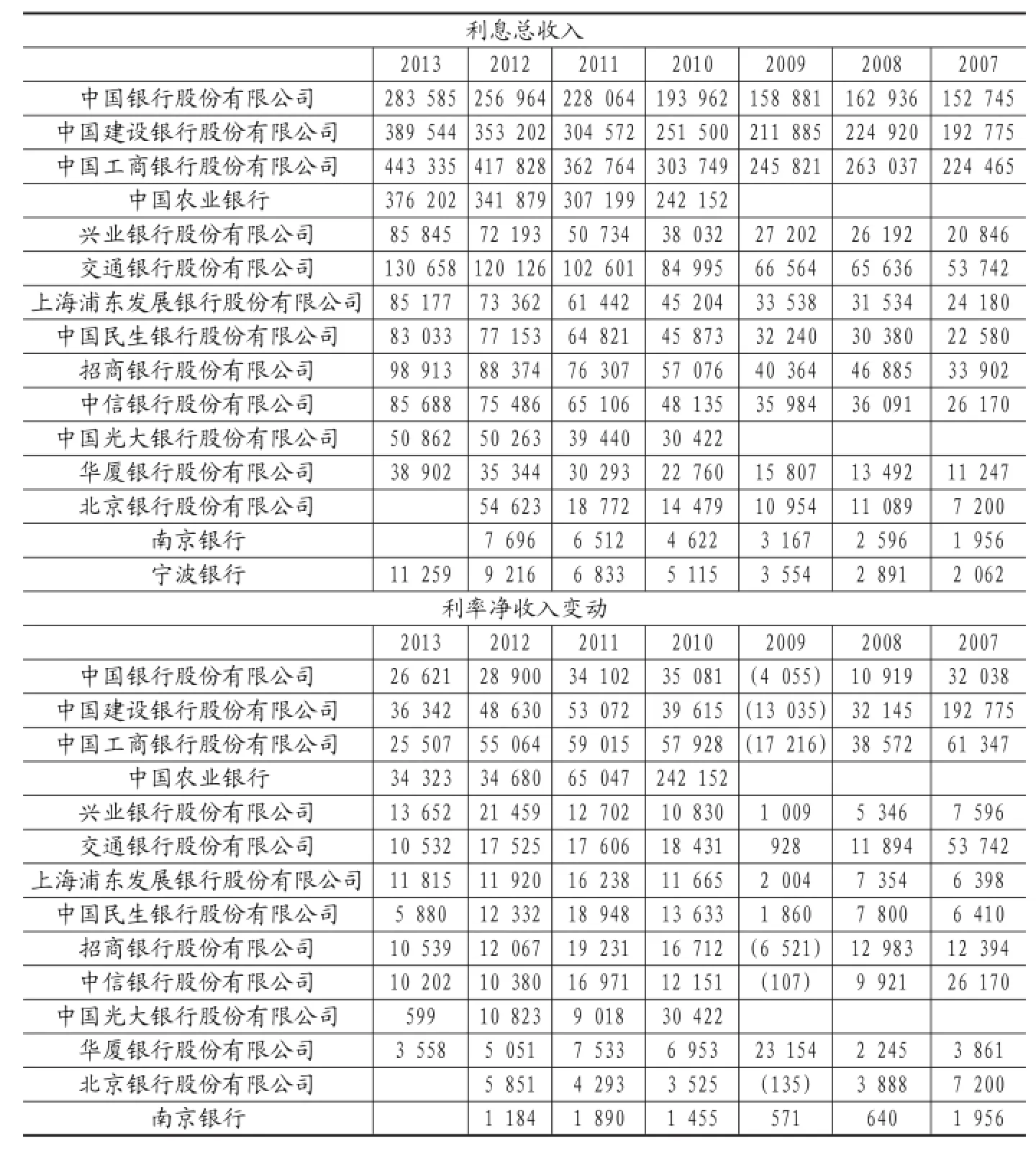

圖1是根據上市的15家銀行從2006~2013年合并報表中的凈利息收入繪制的(數據來自國泰安數據庫)

圖1

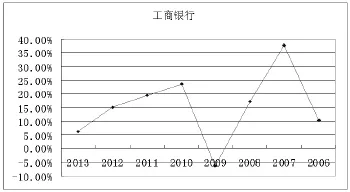

圖2 表明,在金融危機中,銀行業收入有所下降,但危機過后,銀行業收入又開始了高速增長,但是增長的速度有所減慢。

表2

圖2

以工商銀行為例,將工商銀行每年的利息凈收入為研究對象,求出其增長率(增長率=(當年的利息凈收益-去年的利息凈收益)/去年的利息凈收益),如表2數據所示。可以發現,自2009年以后,利息凈收入一直呈現上升的態勢,但是利息增長率在近兩年呈現下降的趨勢。由此可見,利率市場化壓縮了銀行傳統的存貸款利差增長空間。

從圖2可以看出到2014年末,工商銀行凈利息收入將出現負增長,銀行面臨的盈利空間被壓縮的形勢越來越嚴峻,所以銀行業必須推出金融創新。

(二)對銀行金融創新的影響

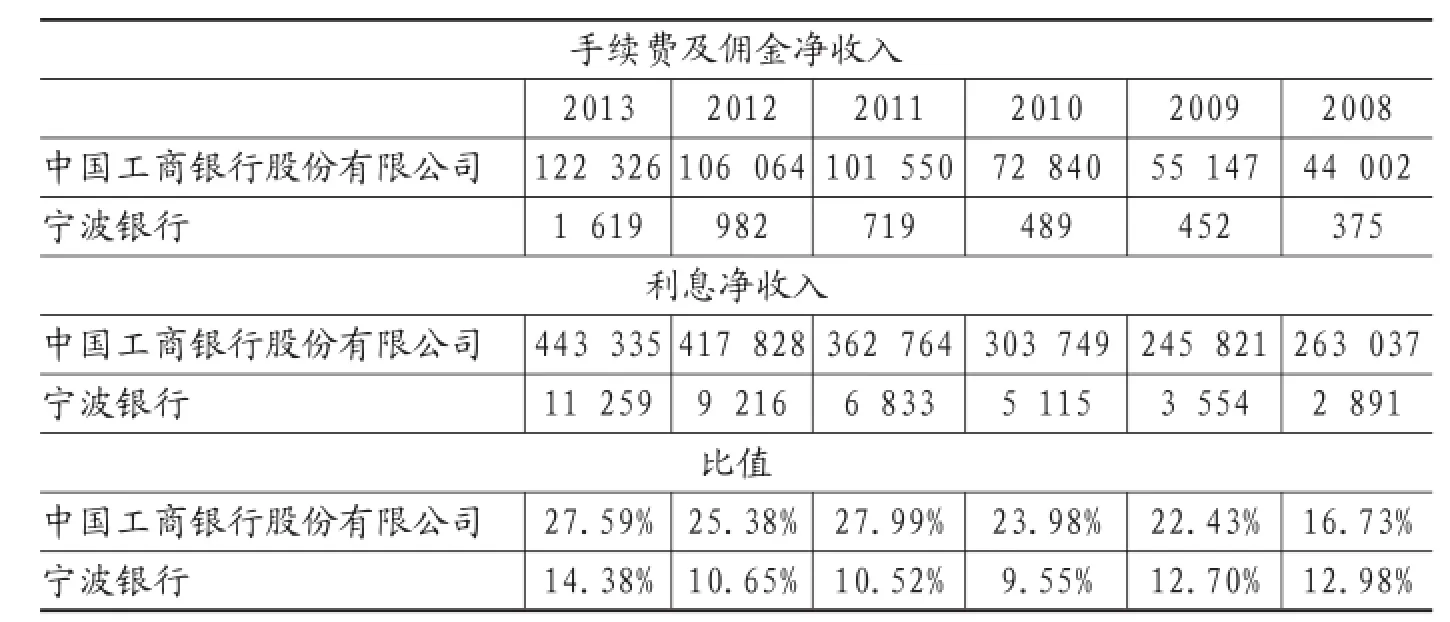

銀行的金融創新主要是指銀行的中間業務,本文是將銀行中間業務收入與存貸款利息收入作為衡量銀行金融創新高低的標準。由于中間業務收入主要來自手續費及傭金收入,所以最終將手續費及傭金凈收入占凈利潤的比重作為銀行金融創新的標準。本文選擇了工商銀行和寧波銀行來進行對比,首先分析工商銀行2007~2013年的手續費及傭金凈收入變化情況,然后再以兩家銀行作為國有大銀行和小銀行代表,分析大銀行和小銀行在金融產品創新方面的情況。

表3

表4

從表3數據可以看出,銀行的手續費及傭金收入在近幾年不斷上升。這說明了利率市場化以后,銀行業開始由傳統的存貸款利差模式轉向多元化的盈利模式。但是從兩者手續費及傭金凈收入與利息凈收入的比值大小可以看出,寧波銀行雖然手續費及傭金凈收入與利息凈收入比值較小,但是增長速度卻很快,這說明了小銀行在面對政策改變時,做出的決策很靈活并且及時。總體而言,利率市場化推動了銀行業的金融創新。

當利率市場化以后,銀行業將主要面臨利率風險。在我國研究利率風險大小時,一般運用利率敏感性缺口分析法。具體公式為:

GAP=ISA-ISL(GAP表示利率敏感性缺口;ISA表示利率敏感性資產;ISL表示利率敏感性負債。)利率敏感性資產是指在一定期限內將要到期或重新定價的資產。利率敏感性負債是指在一定期限內將要到期的短期貸款或即將重新定價的浮動利率貸款。

敏感性缺口反映的是利率敏感性資產總值與利率敏感性負債總值之間的差額。一般情況下敏感性缺口越大,銀行的利率風險也就越大。然而,利息凈收入的變化往往與利率敏感性缺口相聯系。根據利率敏感性缺口分析法,

△NII=△R×GAP(△NII表示商業銀行凈利息收入變動;△R表示利率的一致變動。)

在已知利率變動和銀行凈利息收入變動的情況下,計算出銀行的利率敏感性缺口,從而看出銀行的利率風險情況。表4表示的是15家上市銀行從2007~2013年的利息凈收入和利息凈收入變動情況的數據。由于2013年以前,每年利率變動的次數較多且不固定,所以取每年的利率平均值,其中利率為貸款基準利率6個月至1年(含1年),數據如表5所示。

根據表4和表5的數據可以計算出,利率敏感性缺口的大小。從圖3可以看出,利率敏感性缺口呈現周期性正負交替的變化,周期大概為兩年,并且周期性波動的幅度在不斷變大。利率市場化以后,利率敏感性缺口總體呈現增長的趨勢,從而利率風險也在不斷增長。但是從中國銀行在2009~2011年的圖形中可以看出國有四大銀行在處理利率風險時,明顯沒有中小銀行處理得好。

在面對利率風險不斷增大時,我國銀行業應該通過引進先進的技術和工具,或者通過合作來學習其先進管理方式來加強利率風險管理。但這種方式的依賴性較強,為了以后更好的發展,進行徹底改革的道路將不可避免。

四、利率市場化后企業融資出現的問題及展望

利率市場化的道路還很長,不僅在制度和管理體制上還存在欠缺,在大的市場環境上還存在很多的不足,利率市場化是一個長期而艱巨的任務。從宏觀方面來看,利率市場化優化了我國的金融環境,刺激新興的企業發展,增長了經濟增長活力;從微觀來說,推動了中小企業及銀行業的發展。

總的來說,利率市場化在不斷改善我國的經濟發展,如果我國解決好了上述的這些問題,我國將在50年內實現經濟的爆發式的增長。但到底我國在利率市場化以后是否像一只脫韁野馬到處狂奔還是會按部就班一步一步實現既定的目標,還需我們在接下來“走著瞧”。

值得注意的是,完全的利率市場化,尤其是2015年10月之后實行的存款利率市場化,這是否會引起銀行為“吸儲”而過度競爭,進而引發金融風險?另外,因為存款利率的市場化,銀行是否會將提高的吸儲成本轉嫁給中小企業,增加企業負擔,這是我們在未來的研究中需要關注的。

表5

圖3

[1]應千凡,易振華,焦琦斌,游碧芙.利率市場化、商業銀行信貸與企業融資行為[J].南方金融,2012,07:8-12.

[2]龔慧.利率市場化對企業融資策略的分析[J].現代商業,2008.

[3]高炯.利率市場化給企業融資帶來的影響[J].現代經濟信息,2013,17:324.

[4]李奕.貸款利率市場化對實體經濟的影響及對策[J].經濟師,2014,03:194-195.

[5]馬俊.中小企業占中國企業數量的98%以上,新浪財經資訊,2012,04.

[6]劉秀菲.中小企業融資困境與對策[J].合作經濟與科技,2010,02:73-75.

[7]陳奕天,李靜.試論利率市場化對中小企業融資的影響[J].企業研究,2013,10:143

[8]李文華.利率市場化對農發行影響及其對策分析[J].農業發展與金融,2014,01:39-42.

[9]陳宗勝,董飛躍,任重.利率市場化條件下的商業銀行利差:2000—2008[J].學習與探索,2009,06:137-140.

[10]張健華.利率市場化的全球經驗[M].機械工業出版社,2012(07).

[11](美)安東尼·G.科因.利率風險的控制與管理[M].經濟科學出版社.

[12](英)布賴恩·科伊爾.利率風險管理[M].中信出版社.

[13]吳敏,王玉潔,胡倩.商業銀行利率風險度量方法的比較研究[J].長江大學學報(自然科學版),2009,06.

[14]關沁暉.利率市場化對商業銀行的影響及風險控制的對策[J].湖北經濟學院學報(人文社會科學版),2014,02.

[15]STUART L.GILLAN,JAY C.HARTZELL,and ROBERT PARRINO,Explicit versus Implicit Contracts:Evidence from CEO Employment Agreements,THE JOURNAL OF FINANCE·VOL.LXIV,NO.4·AUGUST 2009.

F832/F276

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22