基于層次分析法的醫藥制造行業上市公司財務績效的綜合評價

2015-12-08 07:36:36祝麗萍

昌吉學院學報 2015年1期

祝麗萍 蒲 越 李 燕

(1,2,3.昌吉學院數學系 新疆 昌吉 831100)

1 引言

上市公司績效是企業眾多利益相關者所關注的焦點,但企業在進行財務績效的綜合評價指標體系建立的時候,一個較難的問題就是如何確定指標權重。目前確定指標權重的常用的方法有因子分析法[1-3],主成分分析法[4]以及層次分析法[6-10]等,其中層次分析法是美國運籌學家T.L.Saaty教授提出的一種層次權重決策分析方法,它能對一些復雜的、難以精確定量描述的決策問題進行量化分析,該法的優點是綜合考慮評價指標體系中各層因素的重要程度而使各指標權重趨于合理。

我國證券市場上醫藥制造上市公司以其高投入、高風險、高收益、高科技特征,備受機構和個人投資者的廣泛重視,因而如何對此類公司進行績效評價就顯得很重要。但是對此類公司財務績效綜合評價的研究,主要是基于因子分析法和主成分分析法[1-4],幾乎沒有層次分析法,因此,本文基于層次分析法,對醫藥制造行業上市公司企業財務績效評估指標權重的確定問題進行探討,并給出了應用實例。

2 醫藥制造業上市公司財務績效評價指標體系

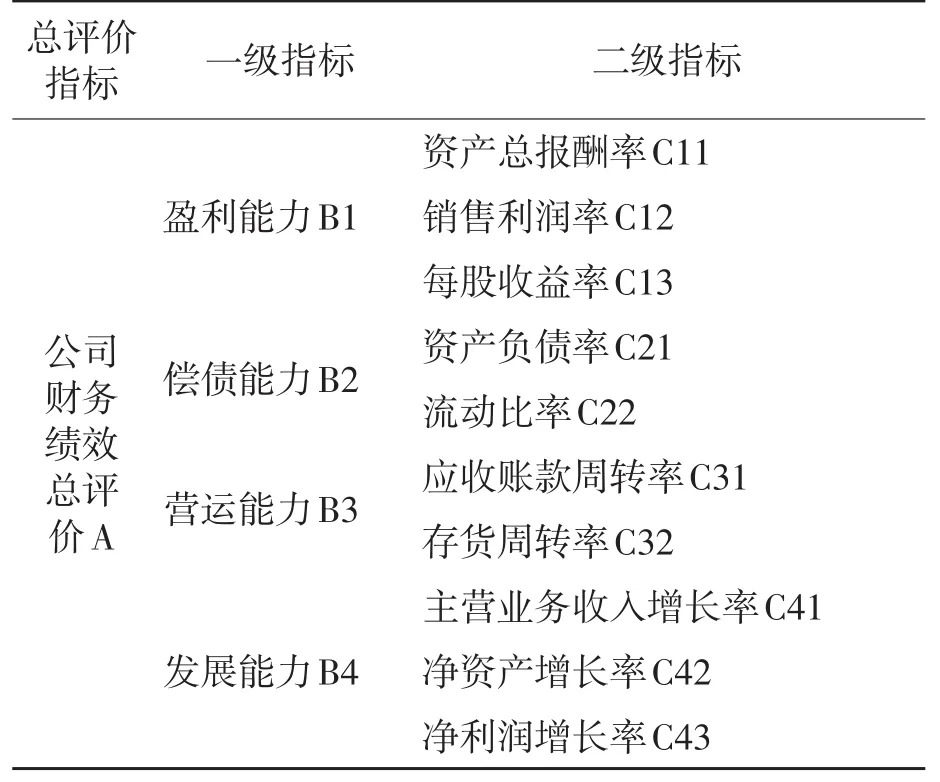

按照指標體系構建的目的性、科學性、客觀性、系統性、可比性、實用性等基本原則,并綜合文獻[1]和文獻[2]有關研究成果,從盈利能力、償債能力、運營能力和發展能力4個方面選取10項指標,建立中國醫藥上市公司績效二級評價指標體系(見表1)。

表1 醫藥制造業上市公司財務績效評價指標體系

3 基于層次分析法的評價指標權重確定

3.1 層次分析法的基本原理

層次分析法基本原理就是把要解決的問題分層系列化,即根據問題的性質和要達到的目標,將問題分解為不同的組成因素,按照因素之間的相互影響和隸屬關系將其分層聚類組合,形成一個遞階的、有序的層次結構模型。然后,對模型中每一層次因素的相對重要性,依據人們對客觀現實的判斷給予定量表示,再利用數學方法確定每一層次全部因素相對重要性次序的權值。最后,通過綜合計算各層因素相對重要性的權值,得到最低層(方案層)相對于最高層(總目標)的相對重要性次序的組合權值,以此作為評價和選擇方案的依據。

3.2 基于層次分析法的指標權重的確定

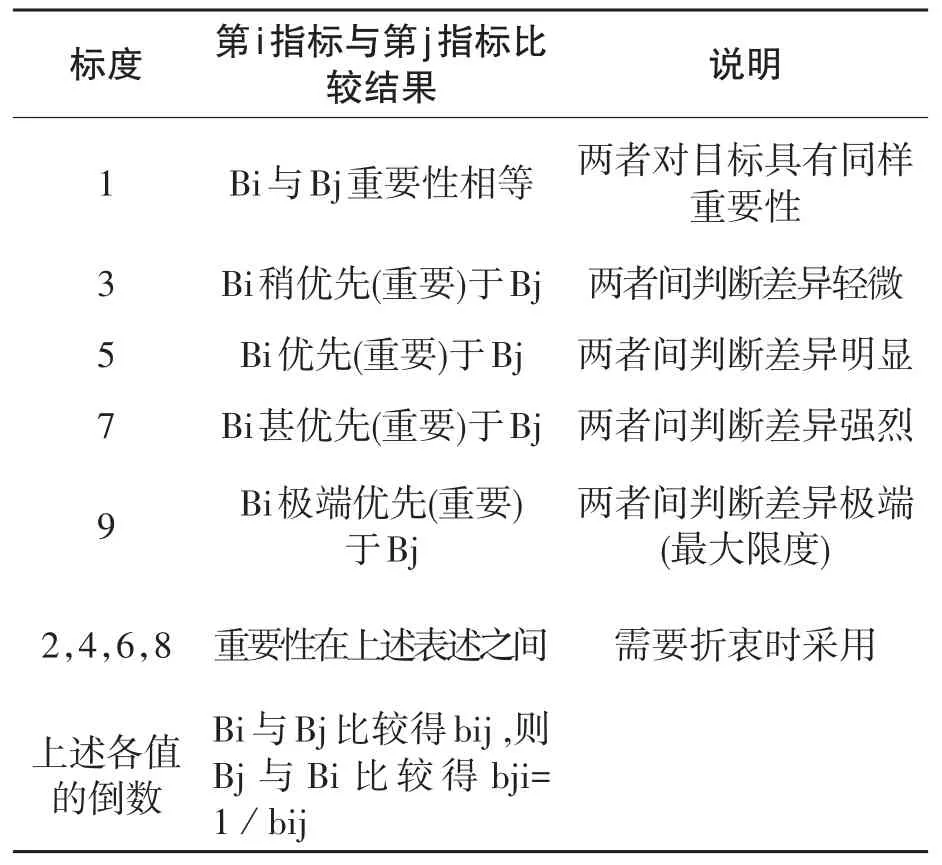

在網上邀請若干醫藥制造業的專家,對同層次指標之間相對上層次某因素的重要性通過兩兩比較進行評定,再采用l-9標度法(見表2)來賦值,并填入矩陣,就構成了判斷矩陣。采用方根法來計算權重,用一致性指標值來判斷矩陣是否具有滿足一致性。各級指標判斷矩陣及權重系數計算如下(見表3-表7)

表2 1—9標度方法

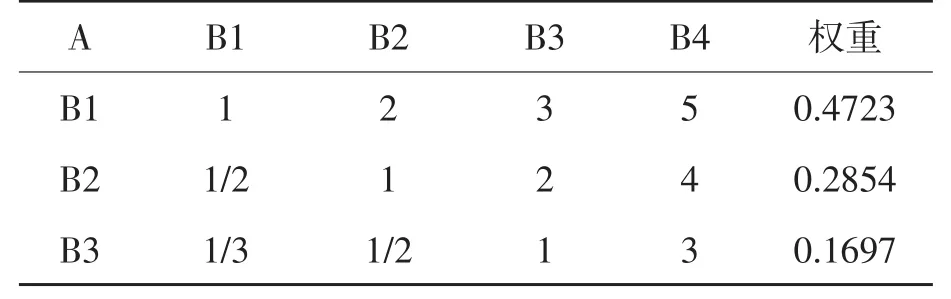

表3 總評價指標的判斷矩陣及權重系數

?

通過計算,得到λmax=4.0511,查表得RI=0.90,CR=0.0191〈0.1,則矩陣滿足一致性要求。

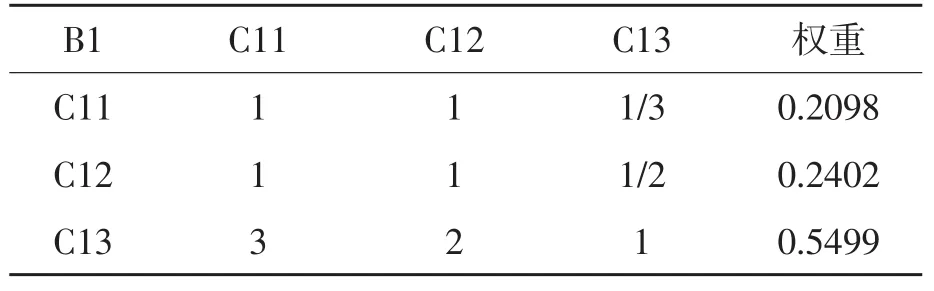

表4 盈利能力的判斷矩陣及權重系數

通過計算,得到λmax=3.0183,查表得RI=0.58,CR=0.00176〈0.1,則矩陣滿足一致性要求。

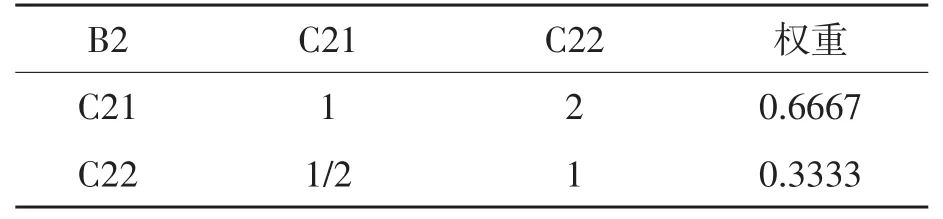

表5 償債能力的判斷矩陣及權重系數

通過計算,得到λmax=2,查表得 RI=0,CR=0〈0.1,則矩陣滿足一致性要求。

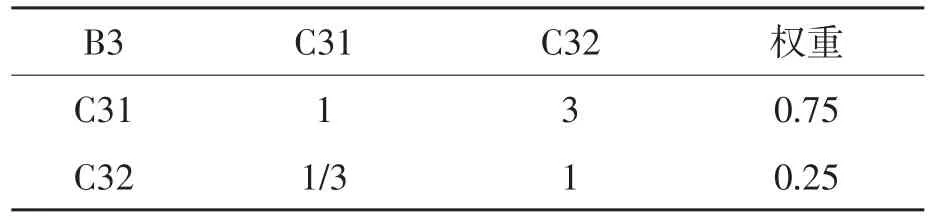

表6 營運能力的判斷矩陣及權重系數

通過計算,得到λmax=2,查表得 RI=0,CR=0〈0.1,則矩陣滿足一致性要求。

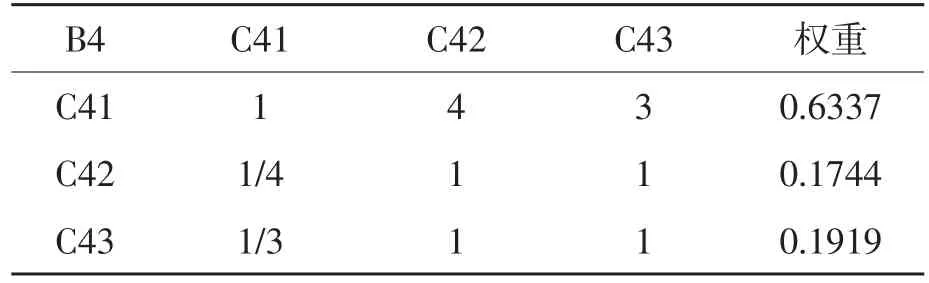

表7 發展能力的判斷矩陣及權重系數

通過計算,得到λmax=3.0092,查表得RI=0.58,CR=0.0088〈0.1,則矩陣滿足一致性要求。

進一步可以計算出二級指標綜合權重及總排序(見表8)

表8 二級指標綜合權重系數及總排序

根據上述計算結果,看出總評價指標的直接影響因素排序為盈利能力、償債能力、營運能力和發展能力指標,其中盈利能力的權重為0.4723,這說明在對醫藥上市公司進行績效評價中,盈利能力指標最重要。而且底層影響因素最重要的為每股收益率、資產負債率以及應收賬款周轉率以及銷售利潤率和資產總報酬率指標,其中每股收益率的權重為0.2598,資產負債率的權重為0.1903,這說明在對醫藥上市公司進行績效評價中,每股收益率指標最重要,資產負債率也很重要。因此,企業管理者應特別注重應用盈利能力指標,而且特別是每股收益率也要關注資產負債率,才能正確指導企業經營決策,保持企業良好發展。

4 醫藥制造業上市公司的財務績效的實證評價

4.1 樣本的選擇

本文選擇了30家醫藥制造業上市公司,采用的財務績效指標數據是醫藥制造業2010年至2012年年報中對外公布的數據,其主要來源于中國上市公司資訊網(原始數據見附錄)。我們在對財務績效指標體系進行綜合評價的過程中,需要對財務指標進行無量綱處理。由于各指標的經濟意義不同,有的是屬于正指標,有的是屬于逆指標,各指標之間不具有可比性。因此根據各指標的取值范圍,對指標之間進行無量綱化處理。記Yij為第i個企業的第 j個原始指標,Zij為對應的經過處理后的指標:

正指標計算公式:Zij=(Yij-Yminj)/(Ymaxj-Yminj)

逆指標計算公式:Zij=(Ymaxj-Yij)/(Ymaxj-Yminj)

其中,Ymaxj、Yminj分別為第j個指標的最大值、最小值。

4.2 醫藥制造業上市公司的財務績效綜合評價得分

根據上文對各指標賦予的權重以及各個企業的財務指標數據,可計算得出30家醫藥制造業上市公司的綜合得分(見表9-11):

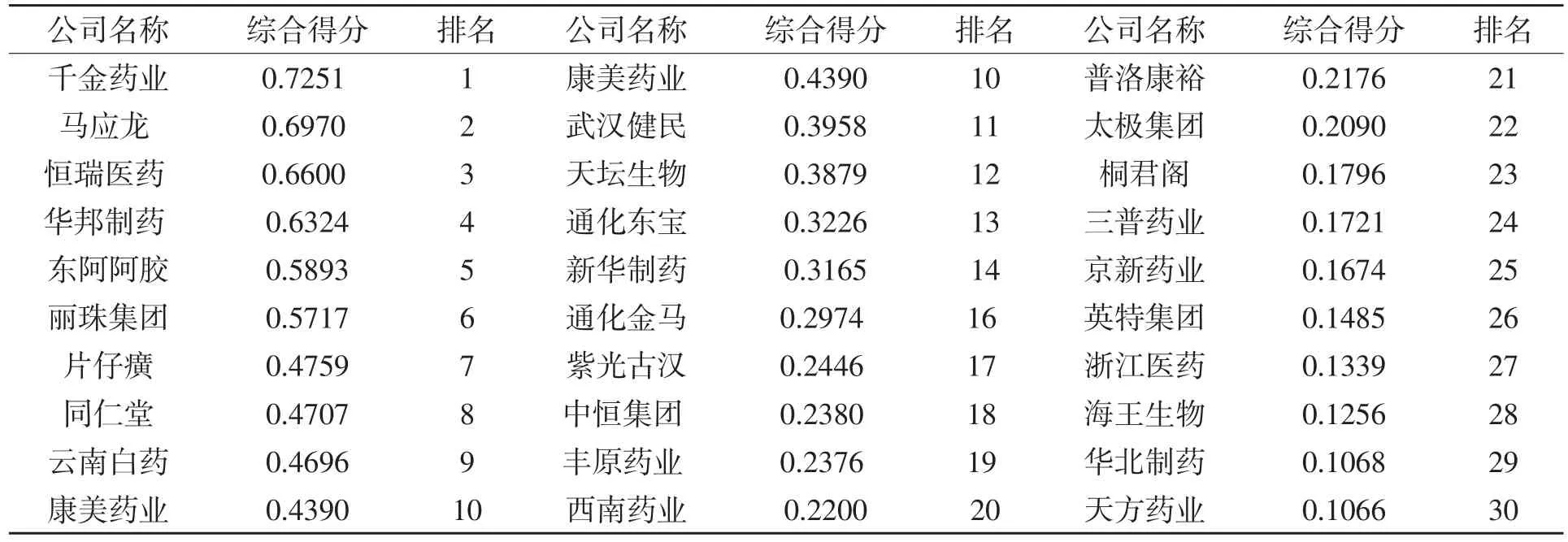

表9 2010年醫藥制造行業上市公司綜合得分及排名

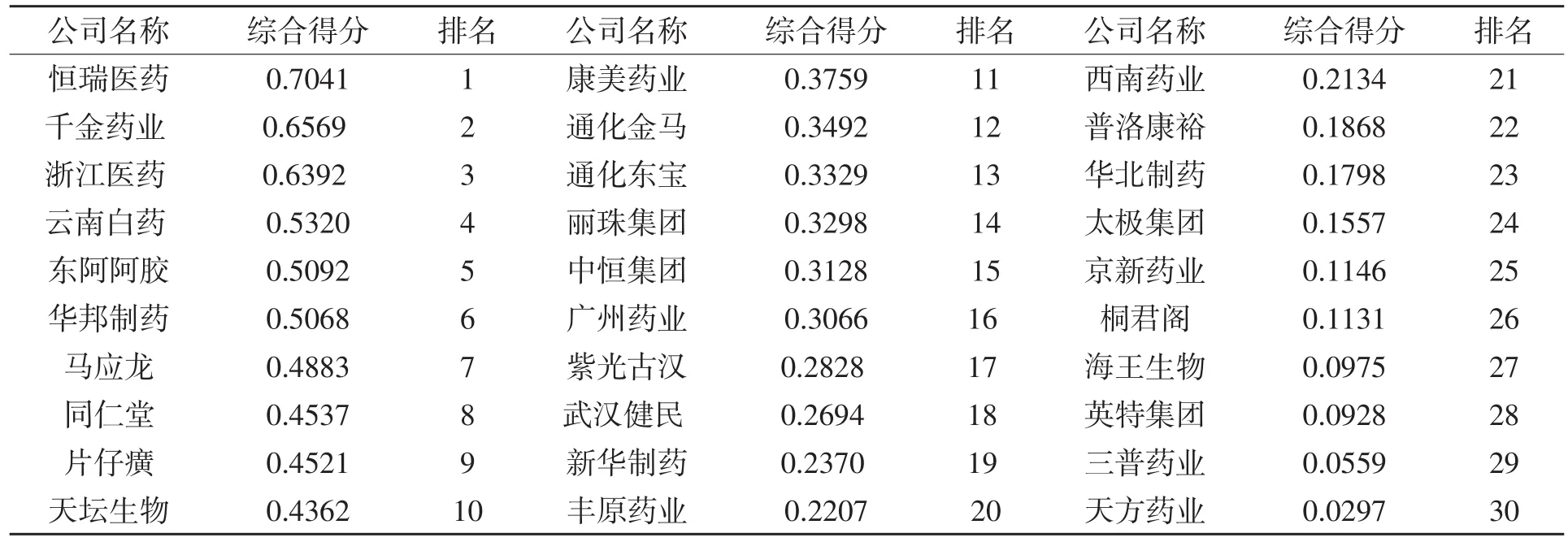

表10 2011年醫藥制造行業上市公司綜合得分及排名

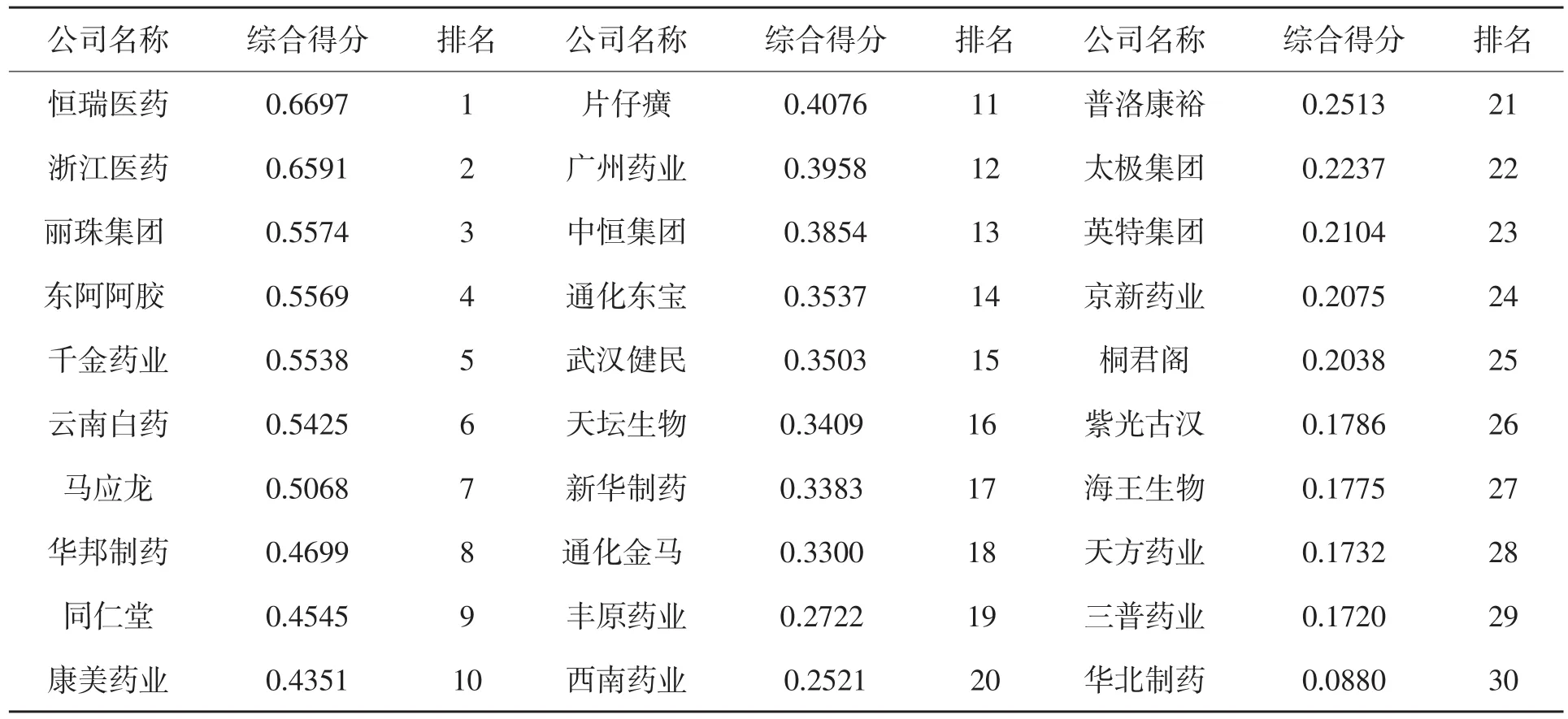

表11 2012年醫藥制造行業上市公司綜合得分及排名

4.3 實證結果分析

根據排序結果,可以大體了解我國醫藥制造業總體財務績效狀況。2010年-2012年在財務績效中排在前五名的上市公司的財務績效是較好的,呈現出好的發展趨勢,而且這些企業盈利能力中平均總資產報酬率基本上在18%左右;償債能力中平均資產負債率基本上在26%左右;營運能力中應收賬款周轉率都靠前;發展能力中主營業務收入和凈資產增長率增長幅度非常大。相反,2010年-2012年在財務績效中排在后五名的上市公司的財務績效是較差的,呈現不良的發展趨勢,而且這些企業盈利能力中平均總資產報酬率基本上是負值;償債能力中平均資產負債率基本上在70%左右;營運能力中應收賬款周轉率都靠后;發展能力中主營業務收入和凈資產增長率負增長。由此可知,企業財務績效的優劣跟營運能力和發展能力息息相關,與實際基本相符。

5 結論及建議

基于層次分析法的醫藥制造業財務績效綜合評價指標體系的建立及實證分析,可以將定性和定量的方法有機結合,較合理的確定各指標的重要程度,同時清楚地展現醫藥行業的總體發展狀況和績效優和績效劣的企業的特點,有利于企業的管理者對企業的財務狀況和經營績效做出更合理的認識,也為利益相關者做決策提供了更全面的財務信息。

[1]夏立政.醫藥制造上市公司財務績效評價研究[D].電子科技大學,2009.

[2]顧秀麗.我國醫藥制造業上市公司財務業績評價研究[D].華東交通大學,2009.

[3]宋麗娟.基于利益相關者理論的上市公司財務績效評價-以醫藥制造業為例[J].財會通訊.2011,33(11):123-129.

[4]孟慶浩,張歡.基于因子分析的醫藥行業上市公司財務績效評價[J].商,2012,(2):13.

[5]Thomas L.Saaty.The Analytic Hierarchy Process:Planning,Priority Setting,Resource Allocation[M].McGraw-Hill.1980.

[6]陳曉紅.山東省上市公司財務績效評價——基于層次分析法的分析[J].齊魯論壇,2011,(04):44-46.

[7]林燕云.基于層次分析法的上市公司財務質量評價[J].中國管理信息化,2011,11(11):40-42.

[8]陸文娟,高俊瑩,陳麗萍,張海巖,徐建軍.基于層次分析法的財務綜合評價研究[J].佳木斯大學學報,2012,27(05):665-667.

[9]邵清芳.基于層次分析法的企業財務狀況綜合評價[J].財會通訊,2010,(09):123-125.

[10]劉文琦,熊慧珍.層次分析法在財務指標分析中的應用[J].審計與理財,2010,(01):30-31.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

石油瀝青(2021年4期)2021-10-14 08:50:44

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51