高校會計內部控制評價體系研究

———基于模糊綜合評價法

2015-12-08 06:15:54鐘華李曉娟吳震

當代經濟 2015年2期

○鐘華 李曉娟 吳震

(1、南華大學財務處 湖南 衡陽 421001 2、南華大學附屬第二醫院財務部 湖南 衡陽 421001)

高校會計內部控制評價體系研究

———基于模糊綜合評價法

○鐘華1李曉娟2吳震1

(1、南華大學財務處 湖南 衡陽 421001 2、南華大學附屬第二醫院財務部 湖南 衡陽 421001)

本文針對高校內部會計控制現狀,結合筆者在高校財務工作中的實踐,構建了高校會計內部控制評價體系,該控制體系包括貨幣資金控制、預算管理控制、經費支出控制、會計系統數據安全控制等4個一級指標及相應的19個二級指標。并采用模糊綜合評價法對內控控制績效進行評價,實證結果表明,該指標體系能很好地評價高校會計內部控制績效。最后對高校會計內部控制進行了展望。

高校會計 內部控制 績效 模糊綜合評價法

為提高行政事業單位內部管理水平和風險防范能力,財政部印發了《行政事業單位內部控制規范(試行)》,是關于我國行政事業單位建立健全內部控制制度的綱領性文件,目的在于通過建立健全相關的制度,增強行政辦事效率,切實加強廉政風險防范機制建設,該規范自2014年1月1日起在全國執行。內部控制猶如單位自身的“免疫系統”,通過不相容崗位分離、授權審批、內部控制等手段,達到對經濟活動的風險進行防范和管控。

一、研究現狀

美國反虛假財務報告委員會發表的《內部控制——整體架構》(Internal Control-Integrated Framework),即人們通常所簡稱的“COSO報告”,該報告開創了內部控制研究與應用領域新的里程碑,標志著內部控制進入一個新的發展階段。我國行政事業單位內部控制的相關研究雖然已經取得相當大的進展,但是仍然沒有具體的落實,嚴重制約了內部控制實施的效率和效果。

1、內控制度不健全

主要體現在控制制度的范圍不夠、控制制度的內容不夠全面、控制制度約束的對象不夠全面等。有的高校沒有按內部會計控制規范建立健全學校內部會計控制制度;有的雖然建立了內部會計控制但很不健全,控制制度的范圍不夠。

2、預算機動性強,彈性空間大

目前有的高校預算管理還不規范,預算缺乏權威性、嚴肅性和科學性。預算法規觀念淡薄,預算方法守舊,預算與執行各走各路,兩者偏差大。而且預算彈性較大,執行中“人治”色彩比較濃厚,沒有嚴格按照預算法規辦事。在預算調整中隨意性大,彈性大。

3、內部監控措施不到位

在內部監督方面,我國行政事業單位存在內部監督機構不健全、監督人員專業性水平不高、內設機構部到位、內部監督力度不足、獨立性不強等問題。內部審計部門缺少一定的獨立性,其監督和評價結果也缺乏權威性。

二、高校會計內部控制評價指標體系構建

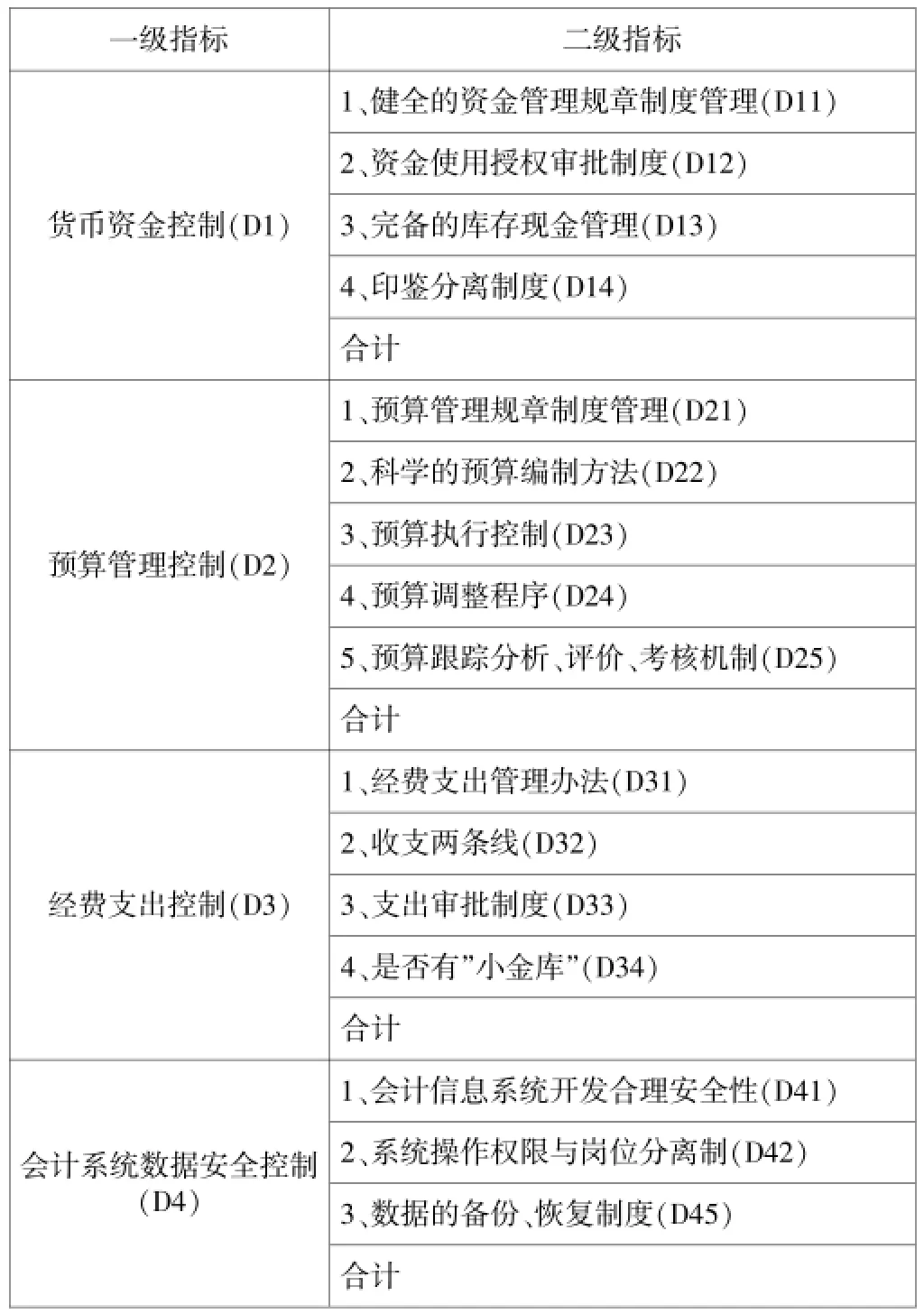

本文根據高校會計內部控制的特點,并結合相關的高校管理學專家、會計學管理人員的意見,構建了高校會計內部控制評價體系(見表1)。

表1 高校會計內部控制評價指標體系

指標說明:貨幣資金控制主要是指對資金流向進行過程控制,包括現金、銀行存款、票據等進行控制;預算管理控制是指在預算的編制、下達、執行、調整、評價控制;經費支出控制是指經費在收入支出中經費審批程序等控制;會計系統數據安全控制主要是操作權限崗位分離制、備份恢復制度等進行控制。

三、基于模糊綜合評價法的非稅收入征繳績效評價

在構建了高校會計內部控制績效評價體系之后,需要采用一定的方法對其綜合績效進行評價,本文將采用模糊綜合評價法。模糊綜合評價法(Fuzzy Comprehensive Evaluation Method,FCVM)是一種基于模糊數學的綜合評標方法。該綜合評價法根據模糊數學的隸屬度理論把定性評價轉化為定量評價,將一些邊界不清,不易定量的因素定量化。運用模糊綜合評價法構建高校會計內部控制績效評價體系的具體步驟為以下幾點。

1、確定評價指標體系

構建高校會計內部控制評價體系。

2、確定指標權重

本文采用專家調查法來確定調查指標的權重,包括一級權重和二級權重。其具體做法是,提供高校會計內控控制考核參數指標調查問卷,用D={D1,D2,D3,D4}表示第1層次指標,用{D11,d1i,…,Dni}表示第2層次指標。在企事業單位、政府部門、高校選定從事財務管理的并有理論水平和實踐經驗的專家15—18人,將資料送給每位專家,請他們憑借自己的主觀經驗給各指標的重要程度作出判斷并確定其權數,通過將專家的預測數據匯總計算其加權平均值得出:

D={D1,D2,D3,D4}={0.213,0.243,0.353,0.191}

W1={D11,D12,D13,D14}={0.275,0.306,0.114,0.305}

W2={D21,D22,D23,D24,D25}={0.187,0.311,0.204,0.198,0.102}

W3={D31,D32,D33,D34}={0.195,0.206,0.324,0.275}

W4={D41,D42,D43}={0.312,0.406,0.282}

3、確定評語等級論域

確定滿意度評估等級及評分標準,設為E,本文將滿意度評估等級分為五級,E={E0、E1、E2、E3、E4}={優秀級、已控制級、已定義級、已意識級、存在風險級},具體標準見表2。

表2 成熟度評價模型表

4、建立模糊關系矩陣

設R={R1,R2,R3,R3}。

5、合成模糊綜合評價結果向量并分析

其中C=WRET。本文使用加權平均法求綜合評價。

四、實證研究

1、用戶調查

通過給相關高校財務部門及主管高校教育部門發放調查問卷的形式,本次采用自填式問卷法收集數據,共發放調查問卷50份,回收有效問卷46份,有效率為92% 。采用分層抽樣方法,將問卷隨機發放給被調查人中,讓其獨立完成調查問卷,并對每份問卷進行有效性審查。指標的測量利用語義學標度分為4個測量等級:很好、好、一般、差。調查結果見表3。

表3 用戶調查情況表

2、建立模糊關系矩陣

通過上面調查結果,我們可以設定如下矩陣,定義:

利用模糊評價模型進行計算:

同理計算C2=W2R2ET=0.6971;C3=W3R3ET=0.7525;C4= W4R4ET=0.6873。

3、合成模糊綜合評價結果向量

綜合評價值為:C=D1*C1+D2*C2+D3*C3+D4*C4= 0.213*0.7232+0.243*0.6971+0.353*0.7525+0.1910.6873*= 0.7203

結果表明,綜合評價向量系數為0.72,說明采用此模型評價質量為“已定義級”,屬于E2級,表明高校會計內控制度已建立標準化控制流程,已實行或正在實施中,符合高校會計內部控制現狀。

五、完善高校會計內部控制的對策

規范和加強行政事業單位內部控制,已經成為提高單位管理水平和風險防范能力的重要手段,具有重要的現實意義。

1、增強高校內部會計控制觀念,夯實會計基礎工作

單位應增強內部會計控制觀念,重視內部會計控制工作,合理設置會計機構和崗位,明確相關崗位職責權限,堅持不相容崗位相互分離。關注會計職業道德建設和財務文化培養,營造良好的會計環境。

2、建立嚴格的預算控制制度

高校財務預算是高校財務管理的一個重要組成部分,應當建立“預算編制有目標、預算執行有監控、預算完成有評價、評價結果有反饋、反饋結果有應用”的全過程預算績效管理機制。

3、完善內部會計控制評價體系

應建立和完善內部會計控制評價體系,定期對內部會計控制的執行情況進行檢查和考核,根據情況的變化和出現的問題對相應的內部會計控制作出及時修正。

(注:本文屬湖南省教育廳課題“基于模糊綜合評價法的非稅收入征繳績效評價研究”(課題編號:14C0977)的階段性研究成果。)

[1]陳姍姍:高校會計內控安全評價體系的構建與研究[J].會計之友,2014(16).

[2]周穎:行政事業單位內部控制若干問題研究[D].廈門大學,2014.

[3]鐘華:基于模糊綜合評價法的非稅收入征繳績效評價研究[J].南華大學學報,2013(1).

[4]財政部:行政事業單位內部控制規范(試行)[S].財會[2012] 21號,2012.

猜你喜歡

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

新高考·高一物理(2014年1期)2014-09-18 01:26:07

中國工程咨詢(2011年10期)2011-02-16 06:13:26