民用航空發動機使用經濟性研究

2015-11-19 08:41:08黃兆東吳靜敏

航空發動機 2015年2期

黃兆東,劉 錦,吳靜敏

(1.中航工業發展研究中心,北京100012;2.中航工業經濟技術研究院,北京100012)

0 引言

新一代民用發動機發展目標是尋求費用、性能、進度和可靠性、維修性等多種要求的綜合最佳[1]。因而,減少直接使用成本是發動機的1項重要設計指標[2-3]。不論是民用航空公司還是航空工業部門,對航空發動機的使用經濟性問題都很重視。例如,美國Tech56計劃的研制目標是將發動機燃油消耗率降低4%~8%,擁有成本和維護成本降低15%~20%;B787客機在設計中要求其發動機的直接使用成本比B747所用發動機的低15%~20%[4]。航空公司也將發動機使用經濟性作為飛機選型的重要依據。研究民用發動機的使用經濟性問題,對提高民用飛機經濟可承受性有重大意義。

本文利用民用飛機DOC的概念分析了民用航空發動機的直接使用成本的組成要素,給出了這些要素的計算方法,并對提高民用航空發動機直接使用成本的途徑進行了探討。

1 發動機的直接使用成本

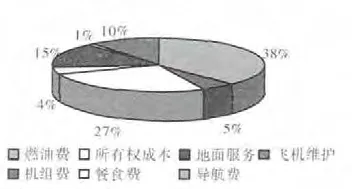

飛機的直接使用成本(DOC)組成部分比例如圖1所示。其中,燃油費、所有權成本和飛機維修費用比例很大,直接受發動機使用經濟性的影響。發動機的直接使用成本由發動機所有權成本、燃油費和發動機維修費組成,其在飛機DOC中所占的比例一般依次為5%,11%和2%左右[6]。

圖1 DOC組成部分比例

1.1 發動機的所有權成本

發動機的所有權成本由購買成本和折舊等組成,是發動機隨飛機購買之后生成的1筆相對穩定的支出。在飛機購買過程中,除了飛機上安裝的發動機之外,航空公司往往還會購買一定數量的備份發動機以供發動機維修拆換。航空公司購機的資金來源主要有3種:航空公司自有資金或股本、貸款、租賃。購買飛機往往需貸款,這時產生的是利息費。

利息費是指購買發動機過程中所借貸款的利息支出。其計算模型為

式中:Pe為總投資額;B 為利率;m 為每年還款次數;X為每次償還額;M 為貸款年限;N 為折舊年限;U 為年利用率;I 為利息。

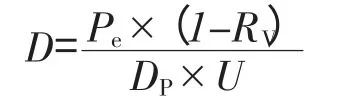

航空公司通過貸款購機的方式擁有發動機,則擁有發動機費用中應包括折舊費用。在計算折舊費用時,采用平均年限法(即直線攤銷法),折舊費的計算模型為

式中:RV為殘值系數;DP為折舊年限;D 為折舊費。

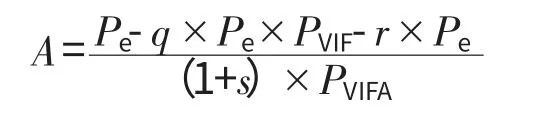

目前航空公司在采購飛機(尤其是干線飛機)過程中一般采用融資租賃的方式,因此發動機的購買成本表現為租賃費。假設租賃保證金比例為r;租賃期年限為T;租金為每月支付;年貼現率為m;承租期滿的發動機殘值為q;租賃手續費占租金的比例為s;發動機的價格為Pe;則每月的租賃費用為

1.2 發動機的燃油費用

飛行中的燃油費用取決于飛機完成特定航線所消耗的輪檔燃油和燃油單價,其中輪檔燃油的計算根據典型的任務剖面進行,其計算結果與飛機的性能參數如巡航速度、巡航時的升阻比、發動機之間的油耗性能等存在密切關系。在飛機機體參數不變的情況下,改善發動機的油耗特性對改善其DOC有很大意義[7]。

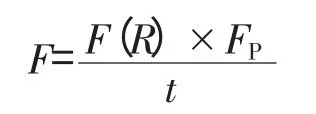

在計算燃油費用時,需要充分考慮燃油價格和燃油消耗量的關系。計算模型為

式中:R 為航程;FP為燃油價格;F(R)為輪檔耗油;t為輪檔時間。

作為發動機的直接使用經濟性參數,影響耗油率的因素很多。從氣動熱力的角度得知,發動機的涵道比B、渦輪進口溫度等都對sfc 產生影響。目前常用的耗油率氣動熱力計算公式為[8]

式中:fb為油氣比;fb,af為加力油氣比,通常根據發動機的燃燒室設計查表、計算得出;vvol為空氣冷卻系數,取決于冷卻方式和渦輪進口溫度為發動機單位推力。

1.3 發動機的維修費用

發動機的直接維修成本與年利用率、平均航段距離、民航維修體制等密切相關。對于在役飛機盡可能采用實際數據進行維修成本分析。對于新研制發動機一般采用AEA方法估計[9-10]。該方法中,發動機的維修成本分為維修勞務成本和維修材料成本2類。

(1)發動機維修勞務成本Lt(元/輪檔小時)為

式中:C1=1.27-0.2B0.2,C3=0.032Nc+k;T 為海平面起飛推力;B 為涵道比;Nc為壓氣機級數;k 為軸數Nsh的函數。

(2)發動機維修材料成本Mt(元/輪檔小時)為

2 提高發動機使用經濟性的途徑分析

隨著飛機對動力系統的要求和發動機技術復雜程度的不斷提高,發動機研制、生產和使用費用在不斷增加。為了提高發動機的使用經濟性,就要從降低發動機的研制/生產成本、降低發動機油耗、減少維修費用等方面開展工作。

2.1 發動機研制中的經濟性分析

在發動機研制過程中,應將成本與技術、性能、進度和可靠性等要求列為同等重要的參數予以確定,并考慮研制項目的全壽命成本問題。確定準確的生產、使用和維修等階段中的成本參數(如每單位的裝配成本和使用成本等),并與進度、性能和可靠性等參數間達到平衡。在此過程中要調研類似發動機或者歷史設計經驗的基礎上給出各分系統的成本目標值,以此作為驗證和修正發動機設計的基本依據之一。

2.2 請用戶參與設計

請客戶參與發動機設計對于明確發動機需要達到的性能和成本指標非常重要。飛機的維修費用占飛機DOC的10%~20%,發動機的維修費用占飛機維修費用的40%左右。與發動機價格和油耗等2個方面相比,發動機的維修費用是最有控制空間的。提高發動機的可靠性可以減少發動機的故障次數,提高發動機的維修性和保障性可以降低在維修過程中所需的成本費用。所以在設計過程中,成立IPT小組,利用并行工程的手段進行可靠性、維修性和保障性設計是必須的。例如,波音公司按照MSG-3邏輯,合理安排維修工作和周期使B737-600/700/800發動機的定檢工作量不斷降低,較之舊系統的B737飛機的維修成本降低了18%~20%[11]。

2.3 做好使用中的成本監控

發動機制造商應與民航公司密切溝通,對發動機使用過程中產生的各項成本進行監控。制造方的成本監控主要是指制造方的使用成本管理人員定期從客戶、供應商或其它途徑獲得維修成本數據,通過分析比較得到對某種機型或某個客戶的使用成本方面的評價,其基礎是統計意義上的評估。通過評估可以達到3個目的:(1)根據統計分析結果找出現役發動機設計或維修大綱方面的薄弱點,提出改進措施;(2)通過長時間對不同機型使用成本的統計為新型發動機的使用成本分析提供基礎;(3)通過比較不同航空公司的使用成本,分析航空公司維修管理方面存在的問題,提供客戶改進建議。

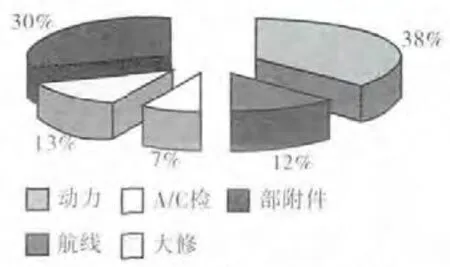

3 發動機送修成本估算方法與控制策略

飛機的維修成本構成如圖2所示。從圖中可見,動力裝置的維修費用所占比例高達38%。如今,民用發動機的維修成本已經成為各發動機制造商、發動機維修商和航空公司所關注的焦點。

圖2 飛機維修成本構成

航空發動機的維修已經從19世紀50年代單純的故障后維修發展到現在的修復性維修、定時維修和視情維修等多種方式并存。修復性維修是指設備發生故障后,使其恢復到規定狀態;定時維修是在已知壽命分布規律或者損耗規律的情況下對設備進行的定時拆修或者定時報廢;視情維修是對設備定期或者連續的狀態監測結果實施的預防維修,根據設備的實際狀況來確定,是最經濟的1種維修方式。

根據維修地點分類,發動機的維修成本分為航線維修成本和車間送修成本。航線維修成本主要指在航線上對發動機的故障進行檢查和對發動機故障件進行更換所需的人工時和材料費用;車間送修成本指發動機從飛機上拆卸以后返廠到車間內進行檢查、測試和修理所需要的人工時和材料費用。送修發動機的故障相對復雜,航空公司沒有處理能力,往往送到專門的維修廠家。由于維修過程相當復雜,技術含量很高,所以送修成本非常昂貴,一般每次送修費用在不包括時控件更換的情況下需百萬美元左右。如果包括時控件更換,費用還會大大增加。發動機的送修成本平均占發動機總維修成本的90%以上。因此,控制好發動機的送修成本是控制發動機維修成本的重要途徑。

3.1 發動機送修成本估算

控制發動機送修成本必須做到事前預測、事中監控和事后分析。這個過程中,對發動機單次送修成本進行估計非常必要。估計的合理性和準確性直接影響送修計劃的安排、送修決策的確定和送修資金的規劃。國外現有的送修成本估算方法多以大樣本數據為基礎,或者是找到統計規律、使用分布概率、利用類似樣本。比如,GE公司從引起發動機送修的原因出發,根據大量歷史數據結合發動機的使用條件、使用環境和使用水平給出性能、可靠性、時控件和其它因素的概率分布規律,根據具體需要進行的維修工作結合部件價格、部件報廢率、部件維修程度、車間維修效率、維修人工時費率等經驗參數計算每次送修的維修成本。

但國內面臨著1種小樣本情況,需要研究發動機送修成本的小樣本估算方法。該方法[12-13]將送修成本的估算分為確定和不確定2部分,對于不確定部分根據統計分析和相關經驗選擇以EGT裕度、送修間隔時間和總飛行小時建立參數模型,并通過建立多個模型且使用粗集的屬性重要程度確定權重進行多模型的線性組合,完成送修成本的估算。該方法在東方航空公司的CF6-80C2A5發動機上取得了良好效果。

3.2 基于送修決策的送修費用控制

發動機的送修費用非常高,動輒上百萬美元。但是如果只考慮減少送修而設定過低的維修等級,可能會縮短發動機下次裝機時間,導致單位飛行小時維修費用過高。因此,根據發動機技術狀態制定出合適的送修等級,才能使維修成本控制落到實處[14]。

維修等級確定的本質依據是設備的性能。航空發動機氣路參數(壓力、溫度等)和各氣動部件的特性(效率、流通能力等)之間存在嚴格的氣動熱力學關系。因此,很多學者從這個角度出發確定維修等級,即通過測量氣路參數的變化判斷發動機部件特性的變化,從而達到性能監控的目的。這種性能監控方法叫做氣路分析法。

近幾年蓬勃發展起來的數據挖掘技術也為確定設備的維修等級提供了新的方法和思路。基本思想是根據歷史記錄中龐繁紛雜的狀態信息和實際的維修等級信息,運用數據挖掘算法找出二者之間的關聯規則,從而為以后的維修等級決策提供依據。數據挖掘方法可以看作是“小偏差法”的1種擴展,但其更具有工程應用價值:現場工程師不太可能去計算復雜的方程,而更習慣利用合理的規則去作判斷。將數據挖掘中的粗糙集理論[15]引用到發動機送修決策的研究中,現已在CFM56發動機的維修決策支持方面得到應用。

4 結束語

民用航空發動機的使用經濟性對民用飛機的經濟性具有直接、重要的影響。發動機采購成本在飛機整機成本中所占比例很大,發動機的燃油消耗特性直接影響飛機的燃油經濟性,發動機的維修成本在飛機維修成本中占40%左右。所以,必須在設計階段從各方面開展降低發動機直接使用成本的技術研究。本文對發動機直接使用經濟性的組成和降低措施進行了初步研究。后續研究還要從發動機直接使用成本中所有權成本、燃油成本、維修成本等3方面分別進行估算、分析、控制等專項研究。

[1]常文兵,肖依永,黃兆東.航空裝備經濟可承受性設計與管理[J].飛機設計,2009,29(5):46-49.CHANG Wenbing,XIAO Yiyong,HUANG Zhaodong.The design and management of affordability for aviation material[J].Aircraft Design,2009,29(5):46-49.(in Chinese)

[2]陳光.高涵道比渦輪風扇發動機發展綜述[J].航空制造技術,2008(13):40-45.CHEN Guang.Development of high-bypass ratio turbofan aeroengine[J].Aeronautical Manufacturing Technology,2008(13):40-45.(in Chinese)

[3]Huang Zhaodong,Chang Wenbin,Xiao Yiyong,et al.PLS based parametric model of the direct applying affordability of turbine engine[C]//Proceeding of the 6th International Conference on PLS Relatend Methods,Beijing:Publishing House of Electronics Industry,2009:183-188.

[4]張寶誠,劉孝安.航空發動機可靠性和經濟性[M].北京:國防工業出版社,1998:303-312.ZHANGBaocheng,LIU Xiaoan.The reliability and economics of aircraft engine[M].Beijing:National Defense Industry Press,1998:303-312.(in Chinese)

[5]Wu Jingmin,Zuo Hongfu,Chen Yong.An estimation method for direct maintenance cost of aircraft components based on particle swarm optimization with immunity algorithm[J].Journal of Central South University of Technology,2005,12(s2):95-101.

[6]吳靜敏,左洪福.基于SVM和PSO算法的飛機部件DMC預計方法[J].系統工程與電子技術,2007,29(1):61-65.WU Jingmin,ZUO Hongfu.Improved PSO and its combined application with SVM in the DMC estimation of aircraft components[J].Systems Engineering and Electronics,2007,29(1):61-65.(in Chinese)

[7]吳靜敏,左洪福.新型民機維修成本目標有效性評估方法[J].南京航空航天大學學報,2006,38(2):186-191.WU Jingmin,ZUO Hongfu,WANG Huawei.Evaluation method for maintenance cost target of new civil aircraft[J].Journal of Nanjing University of Aeronautics and Astronautics,2006,38(2):186-191.(in Chinese)

[8]李華文,梁春華.航空發動機研制降低費用、縮短周期技術綜述[J].航空發動機,2006,32(4):54-58.LI Huawen,LIANG Chunhua.Technologies for reducing development cost and leadtime of aeroengine[J].Aerogine,2006,32(4):54-58.(in Chinese)

[9]Duntsch I,Gedig a G.Uncertainty measures of rough set prediction[J].Artificial Intelligence,1998,106:109-137.

[10]李屹暉.航空發動機全壽命費用分析研究[D].北京:北京航空航天大學,2000.Ll Yihui.A research on LCC analysis of aircraft engine[D].Beijing:Beihang University,2000.(in Chinese)

[11]Boudreau M.Using cost as an independent variable(CAIV)to reduce total ownership cost[R].AD-A 444088,2006.

[12]尹峰.航空發動機研制費用測算方法分析 [J].航空發動機,2013,39(3):89-94.YIN Feng.Calculation method of aeroengine development cost[J].Aeroengine,2013,39(3):89-94.(in Chinese)

[13]Luman R.Quantitative decision support for upgrading complex systems of systems[D].Washington D C:The School of Engineering and Applied Science of the George Washington University,1997.

[14]Jenkinson L R,Simpkin P,Rhodes D.Civil jet aircraft design[M].Australia:Elsevier Limited,1999:301-303.

[15]Curran R,Kundu A,Raghunathan S,et al.Costing tools for decision making within integrated aerospace design[J].Journal of Concurrent Engineering Research,2002,9(4):327-338.

猜你喜歡

環球時報(2022-05-30)2022-05-30 15:16:57

房地產導刊(2022年4期)2022-04-19 09:04:10

汽車工程師(2021年12期)2022-01-17 02:29:58

民用飛機設計與研究(2019年2期)2019-08-05 01:33:40

當代陜西(2019年11期)2019-06-24 03:40:28

作文周刊·小學一年級版(2017年9期)2017-06-20 00:19:33

小學生導刊(低年級)(2016年8期)2016-09-24 22:09:04

四川電力技術(2015年5期)2015-12-19 11:04:54

減速頂與調速技術(2015年4期)2015-03-16 03:39:41

汽車與新動力(2015年1期)2015-02-27 12:11:01