基于AHP—Fuzzy法的經濟責任審計質量評價

2015-10-29 06:18:18劉寶財

新會計 2015年9期

關鍵詞:層次分析法

【摘要】本文探索將AHP-Fuzzy方法運用到地方黨政領導干部經濟責任審計質量評價中,運用層次分析法和模糊數學理論,從經濟責任維度、遵紀守法維度、控制責任維度及效率效果維度四個方面建立黨政領導干部經濟責任審計質量模糊綜合評價指標體系,采用案例進行了探討。

【關鍵詞】經濟責任審計 層次分析法 模糊綜合評價法

一、引言

近年來國家有關部門頒布了領導干部審計規定和經濟責任審計實施細則文件,標志著具有中國特色的經濟責任審計工作的發展進入到了一個嶄新的歷史時代。經濟責任審計在公共權力制約與監督中發揮著舉足輕重的作用,尤其在監督黨政領導干部與國有企業負責人,提高決策能力與執政能力,促進其依法執政等方面發揮了重要作用。

在對領導干部經濟責任審計進行評價時,目前還沒有形成統一方法,對審計質量進行評價時主觀成分比較大,所形成評價結果有一定局限性。基于此,筆者嘗試引入AHP—Fuzzy法對地方黨政領導干部經濟責任審計質量評價進行探討,以經濟責任履行報告為載體,對領導人進行任期經濟責任審計綜合評價,為出臺黨政領導經濟責任審計評價方法提供參考依據。

二、經濟責任審計模糊綜合評價模型構建

?(一)AHP-Fuzzy評價法

AHP法(又稱層次分析法),由美國運籌學薩蒂創建,該方法可以把定性指標進行客觀量化處理。模糊數學由美國控制論專家查得創建,該方法運用模糊集合理論思想把定性評價轉化為定量評價的一種綜合等級評價方法。AHP-Fuzzy評價法融合了上述兩種方法,運用AHP法結合Matlab數學軟件算出地方黨政領導經濟責任審計質量評價各指標權重,再與模糊數學理論相結合,從而判斷出地方領導干部經濟責任審計質量評價等級結果。

(二)構建經濟責任審計質量評價體系

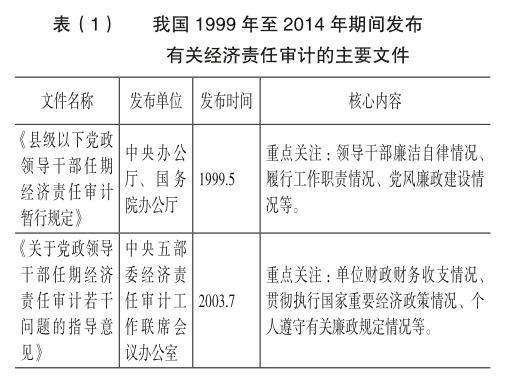

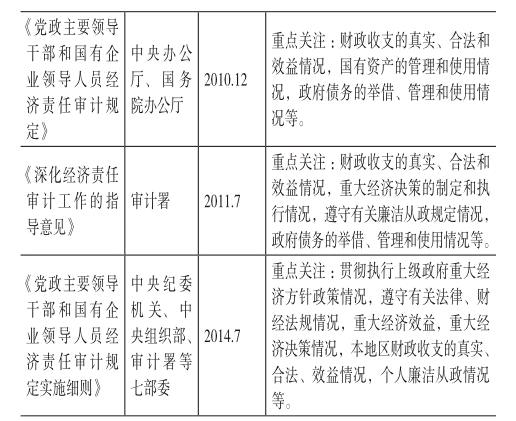

經濟責任審計質量評價指標體系。由于領導干部經濟責任審計涉及內容非常多,如何準確客觀構建該評價指標體系是筆者嘗試探索重點,因此,在構建領導干部經濟責任審計質量評價指標體系時,為了準確客觀建立評價指標體系,筆者一是將我國相關部委近十年來出臺的關于經濟責任審計文件內容作為建立指標體系的主要參考依據,并結合目前國內外專家學者對經濟責任審計已有的研究成果;二是結合近三年全國審計工作會議中提到有關領導干部經濟責任審計發現的部分典型問題和具體審計重點內容,并結合上述文件內容,形成經濟責任審計質量指標評價體系。具體見表(1)。

2012年全國審計工作會議中強調對黨政領導干部經濟責任審計要重點關注各地區各部門落實中央“八項規定”相關要求的情況。2013年全國審計工作會議中強調對黨政領導干部經濟責任審計要將債務管理、民生改善、環境治理、生態效益等指標和實績納入審計內容。2014年全國審計工作會議中強調對黨政領導干部經濟責任審計,重點監督檢查其承擔的貫徹中央政策措施責任、經濟發展責任、廉政建設責任等方面。

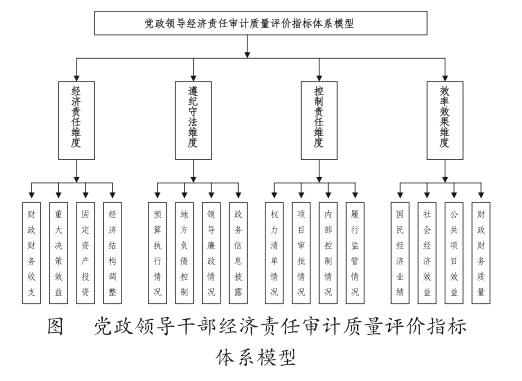

在遵循系統性、全面性、重要性、可操性、定性指標與定量指標等原則基礎上,結合近年來出臺的關于經濟責任審計重要文件內容和近三年來經濟責任審計重點內容,將經濟責任維度、遵紀守法維度、控制責任維度及效率效果維度作為經濟責任審計質量一級評價指標,分別賦予代碼A1、A2、A3、A4,再將四個一級指標進行細化,得到16個二級分指標,即:A1(財政財務收支、重大決策效益、固定資產投資、經濟結構調整),A2(預算執行情況、地方負債控制、領導廉政情況、政務信息披露),A3(權力清單情況、項目審批情況、內部控制情況、履行監管職責),A4(國民經濟業績、社會經濟效益、公共項目效益、財政財務質量),從而構成經濟責任審計質量評價指標多層次體系,黨政領導干部經濟責任審計質量評價指標體系模型詳見圖(1)。

(三)經濟責任審計質量評價指標權重計算

本文采用層次分析法(AHP法),即將評價總體分解為目標層、主準則層、分準則層,在分層基礎上,結合問卷調查數據統計情況將20個經濟責任審計評價指標信息加以匯集進而從整體上認識評價對象的優劣。

1.建立經濟責任審計評價指標成對比較矩陣。由美國運籌學家Saaty于20世紀80年代提出1~9尺度——Aij取值1,2,… 9及其倒數1,1/2, … 1/9以便于定性指標向定量指標的轉化,根據成對比較矩陣尺度表可以構造經濟責任審計質量評價成對比較矩陣A=(AIJ)mn 。

2.計算經濟責任審計評價指標的權重。根據經濟責任審計質量評價成對比較矩陣提供的各指標信息,借助MATLAB 7.0數學軟件,可以較方便求出成對比較矩陣A的λmax以及對應的特征向量,并把對應特征向量經歸一化處理后即可得到該指標權重向量。

3.成對比較矩陣一致性檢驗。由于經濟責任審計涉及定性指標較多,在構建成對比較矩陣過程中,可能會產生片面性,因此要對成對比較矩陣進行檢驗。檢驗公式為:CR=CI/RI;CI=(λmax-m)/(m-1)。當CR<0.1時,即認為成對比較矩陣的一致性可以接受;反之,CR>0.1,應對成對比較矩陣進行修正,直到一致性可以接受為止。

(四)建立經濟責任審計質量評價模糊函數

1.建立經濟責任審計隸屬矩陣。設一級評價指標集合為A=(A1, A2, A3, A4, A5),確定評估經濟責任審計績效評價指標子集為Ai =(Aij)(i, j=1,2,3,4,5)因素評語集為B=(B1, B2?Bn),評語Bi(i=1,2?n)表示對各指標評價等級,即各因素模糊評價是B上的模糊矩陣子集,即隸屬矩陣為C=(CIJ)MN

2.建立經濟責任審計質量單一因素評價向量。對二級指標因素A上的子集A可以用模糊向量Ai=(Ai1, Ai2?Ain)表示,隸屬度Ain表示各因素在單個因素評價中的分量,對于給定的Ai,C,則可以得到單因素評價向量D=Ai×Ci。

3. 建立經濟責任審計質量綜合評價向量。設各一級指標子集全向量為A=(A1, A2, A3, A4, A5),綜合評價矩陣為E=(D1, D2?Di)T。綜合評價向量為F=A×E.

4.計算經濟責任審計質量評價綜合值。在給定評語集每個評價等級賦予分數,并設賦分值后的評語集為G=(g1,g2?gi),則綜合評價分數為:H=F×GT,進一步對照規定的不同分數劃分的等級,可得出黨政領導干部經濟責任審計質量評價屬于哪個等級,即黨政領導干部任期履職績效評價結果。

三、經濟責任審計模糊綜合評價運用:以H縣長為例

?(一)經濟責任審計評價指標權重

根據H縣2014年度國民經濟相關指標、廉政建設情況、重大民生投資情況及財政財務預算執行情況等相關統計數據資料并結合調查,計算經濟責任審計評價指標權重。以4個一級評價因素集為例,采用上述評價指標確定方法計算各指標的權重和一致性指標CI,進行一致性檢驗見表(2)。

表(2)顯示,一級評價指標構建的成對比較矩陣通過了一致性檢驗,即經濟責任維度權重為0.4620、遵紀守法維度權重為0.2739、控制責任維度權重為0.1780、效率效果維度權重為0.0861。

經濟責任維度指標權重及一致性檢驗見表(3)。

表(3)顯示,二級評價指標構建的成對比較矩陣通過了一致性檢驗,即財政財務收支權重為0.4235、重大決策效益權重為0.2271、固定資產投資權重為0.2271、經濟結構調整權重為0.1223。

遵紀守法維度指標權重及一致性檢驗見表(4)。

表(4)顯示,二級評價指標構建的成對比較矩陣通過了一致性檢驗,即預算執行情況權重為0.1860、地方負債控制權重為0.2910、領導廉政情況權重為0.4022、政務信息披露權重為0.1208。

控制責任維度指標權重及一致性檢驗見表(5)。

表(5)顯示,二級評價指標構建的成對比較矩陣通過了一致性檢驗,即權力清單情況權重為0.3333、項目審批情況權重為0.1667、內部控制情況權重為0.3333、履行監管職責權重為0.1667。

控制責任維度指標權重及一致性檢驗見表(6)。

表(6)顯示,二級評價指標構建的成對比較矩陣通過了一致性檢驗,即國民經濟業績權重為0.4554、社會經濟效益權重為0.2628、公共項目效益權重為0.1409、財政財務質量權重為0.1409。

(二)經濟責任審計模糊綜合評價

1.建立經濟責任審計模糊矩陣。確定評價的指標集A=(A1, A2, A3, A4, A5)=(經濟責任維度,遵紀守法維度,控制責任維度,效率效果維度),再確定評語級別及對應分數,因素評語集B=(B1, B2, B3B4)=(優秀,稱職,基本稱職,不稱職),并給每個評語集的每個等級賦分數,賦分數后的評語集合為G=(90,80,70,60),規定85分以上為優秀,75~85分為稱職,60~74分為基本稱職, 60分以下為不稱職,從而確定該H縣長經濟責任審計評價等級情況。

2.確定經濟責任審計評價指標權重向量。主準則層(4個一級評價指標):

WA =(0.4620,0.2739,0.1780,0.0861)

分準則層(16個二級評價指標):

WA1 =(0.4235,0.2271,0.2271,0.1223)

WA2 =(0.1860,0.2910,0.4022,0.1208)

WA3 =(0.3333,0.1667,0.3333,0.1667)

WA4 =(0.4554,0.2628,0.1409,0.1409)

3.建立綜合因素評估矩陣。根據設置好的因素評語集B=(B1, B2, B3B4)=(優秀,稱職,基本稱職,不稱職),筆者請該H縣四套領導班子成員及涉及財稅投資交通發改等部分職能部門領導班子對該縣長經濟責任審計評價指標進行評價打分,運用隸屬度矩陣進行權重量化處理,可以得到四個經濟責任審計評價模糊矩陣:

4.計算經濟責任審計綜合評價分數。經濟責任審計綜合評價分數=0.4849×90+0.2544×80+0.2084×70+0.0523×60=81.719,對照因素評語集可以得到該縣長經濟責任審計評價等級屬于稱職等次。

四、結語

從本文計算結果看,H縣長經濟責任審計評價結果等級為稱職,其中一級指標權重情況:經濟責任維度權重為0.4620、遵紀守法維度權重為0.2739、控制責任維度權重為0.1780、效率效果維度權重為0.0861。經濟責任維度和遵紀守法維度兩指標權重為0.7359,在經濟責任審計評價中占權重較大,并且在最后等級評價中占有一席之地,該縣應該著重加強對遵紀守法與經濟責任履行環節的建設。從二級評價指標權重來看,財政財務收支、領導廉政情況、權力清單情況、國民經濟業績占比均較大,表明經濟責任審計評價中更多體現的是領導遵紀守法情況、財政財務收支預算執行情況、權力清單運用情況及最終產生國民經濟業績情況。

參考文獻

[1]?蔡春.經濟審計理論結構研究[M].大連:東北財經大學出版社,2001.

[2]?王光遠.受托管理責任與管理會計[M].北京:中國時代經濟出版社,2004.

[3]?董延安.受托責任—審計—權力控制[J].當代財經,2007(5).

[4]?姜彥秋.?談談經濟責任審計[J].審計研究,1999(5).

[5]?于保和等.經濟責任審計中的內部控制評審[J].審計研究,2002(3).

[6]?彭振威.企業經濟責任審計若干問題的探析[J].審計研究,2005(2).

[7]?周云平等.鄉鎮黨政主要負責人經濟責任審計的內容和方法[J].審計研究,2006(2).

[8]?張建國等.事業單位黨政領導干部任期經濟責任審計評價指標[J].審計月刊,2005(4).

[9]?洪承旭等.商業銀行領導經濟責任審計評價指標初探[J].審計與經濟研究,2002(2).

[10]?李曉群.論建立企業領導人員任期經濟責任審計評價體系[J].審計理論與實踐,2002(2).

[11]?呂文基.黨政領導干部經濟責任審計的思考及評價體系[J].審計與經濟研究,2002(1).

[12]?劉世林等.經濟責任審計評價指標和評價程序[J].中國內部審計,2006(12).

[13]?李瑩瑩.經濟責任審計評價指標體系設計[D].吉林大學碩士論文,2010.

[14]?賈震等.經濟責任審計監控模型研究[J].審計研究,2001(6).

[15]?劉正午.復核評價體系在企業經濟責任審計評價中的應用[J].審計研究,2003(1).

[16]?陳宏.國有企業領導任期經濟責任審計內容和評價方法的研究[D].天津大學碩士論文,2006.

[17]?樊晶玉.對區縣級黨政領導干部經濟責任審計評價標準的研究[J].商業經濟,2008(6).

[18]?劉寶財等.基于AHP_模糊模型的環境信息披露質量評價[J].新會計,2012(3).

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現代經濟信息(2016年25期)2016-11-24 08:26:52

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業技術開發·中旬刊(2016年10期)2016-11-12 16:51:06

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21