企業(yè)并購價值評估研究

2015-10-29 06:06:53陳溪魏欽

新會計 2015年9期

關(guān)鍵詞:企業(yè)并購

陳溪+魏欽

【摘要】傳媒行業(yè)2014年完成對藍色火焰收購的華錄百納成功吸引大眾的眼球。本文旨在梳理在本次并購中,如何使用并購融資工具實現(xiàn)華錄百納的產(chǎn)業(yè)鏈布局戰(zhàn)略,如何進行企業(yè)的價值評估和并購支付方案的確定,以及并購后的效果進行研究,對類似傳媒企業(yè)的并購行為提供參考和借鑒。

【關(guān)鍵詞】企業(yè)并購?企業(yè)價值評估?并購方案

隨著消費需求升級的刺激以及國家政策對文化傳媒產(chǎn)業(yè)的支持,文化傳媒行業(yè)以其創(chuàng)意和內(nèi)容的巨大成長空間成為資本追逐的熱點,引發(fā)了文化傳媒行業(yè)的并購熱潮。華錄百納(全稱“北京華錄百納影視股份有限公司”)于2014年10月27日通過發(fā)行股份及支付現(xiàn)金相結(jié)合,共計25億元完成對藍色火焰(全稱“廣東百合藍色火焰文化傳媒股份有限公司”)100%股份的收購,這是迄今為止我國A股在傳媒行業(yè)最大并購案。

一、案例簡介

(一)華錄百納簡介

華錄百納成立于2002年,是國務(wù)院國資委直屬的中央企業(yè)中國華錄下屬從事影視策劃、投資制作、發(fā)行及演藝經(jīng)紀的上市文化傳媒企業(yè)。2012年2月9日,華錄百納正式在深圳證券交易所掛牌上市,股票代碼300291,成為注冊地在北京的首家A股上市影視公司。華錄百納近年陸續(xù)成功出品《媳婦的美好時代》《咱們結(jié)婚吧》《建國大業(yè)》《建黨偉業(yè)》等精彩的影視作品,取得了良好的社會效益和經(jīng)濟效益,奠定了在行業(yè)內(nèi)的領(lǐng)先地位。

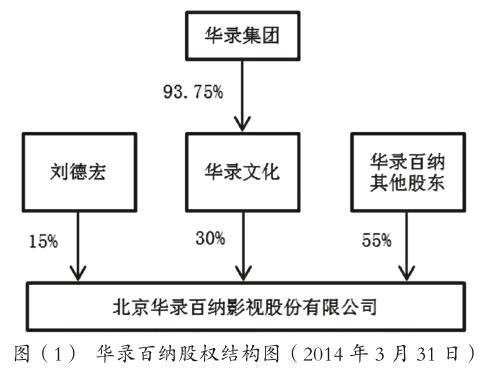

華錄百納控股股東為華錄文化,實際控制人為國務(wù)院國資委直屬中央企業(yè)華錄集團。華錄集團持有華錄文化93.75%的股權(quán),總經(jīng)理劉德宏持有公司15%的股份。截至2014年3月底,華錄百納的股權(quán)結(jié)構(gòu)如圖(1)所示。

(二)藍色火焰簡介

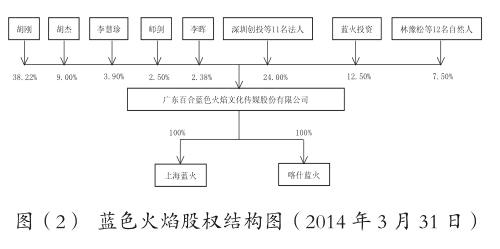

藍色火焰創(chuàng)建于1998年,注冊資本9000萬元人民幣,法定代表人為胡剛。公司主營電視欄目、電視劇、電影等文化作品的制作、發(fā)行以及品牌內(nèi)容整合營銷服務(wù),是中國最具影響力的綜合性文化傳媒公司之一。公司始終秉持“客戶至上”的原則,先后運作了《天天向上》《快樂大本營》《非誠勿擾》《一站到底》《最強大腦》等多個重量級欄目的內(nèi)容營銷項目。2013年開始,藍色火焰先后出品《快樂到家》《爸爸去哪兒》和《爸爸的假期》以及多部影視劇。

圖(2)所示的是截至2014年3月底的藍色火焰股權(quán)結(jié)構(gòu)圖,其中法定代表人胡剛與胡杰系兄弟關(guān)系;師劍是胡剛配偶的胞弟;李慧珍與胡剛為母婿關(guān)系;胡杰與李暉系夫妻關(guān)系;藍火投資系為激勵藍色火焰核心人員而設(shè)立的合伙企業(yè),除持有藍色火焰股份外,未從事其他業(yè)務(wù);上海藍火和喀什藍火是藍色火焰的全資子公司。

二、企業(yè)并購動因分析

2014年4月2日,華錄百納發(fā)出公告稱公司擬以38.72元每股向藍色火焰全體股東發(fā)行股份以及支付現(xiàn)金的方式,以約25億元的交易價格購買藍色火焰100%股權(quán)。選擇藍色火焰主要原因如下:

(一)構(gòu)建綜合型文化傳媒領(lǐng)軍企業(yè)

華錄百納戰(zhàn)略是在產(chǎn)業(yè)鏈上下游展開戰(zhàn)略布局,并利用資本市場優(yōu)勢加強對業(yè)內(nèi)核心資源的整合。公司一直強調(diào)與優(yōu)質(zhì)企業(yè)實現(xiàn)產(chǎn)業(yè)鏈的強強聯(lián)合,同時專注于業(yè)務(wù)的互補與協(xié)同。藍色火焰能成為具有獨特商業(yè)模式的品牌內(nèi)容營銷的領(lǐng)先企業(yè),這得益于公司多年來努力耕耘在電視媒體內(nèi)容營銷領(lǐng)域,擁有豐富的商業(yè)客戶資源,由此也創(chuàng)造了眾多品牌內(nèi)容整合營銷的經(jīng)典案例。通過此次交易,華錄百納打造綜合型文化傳媒領(lǐng)軍企業(yè)的初步戰(zhàn)略框架將完成,從而實現(xiàn)公司發(fā)展戰(zhàn)略的目標。

(二)升級電視媒體產(chǎn)業(yè)鏈

在電視媒體產(chǎn)業(yè)鏈中,華錄百納與藍色火焰處于不同的領(lǐng)域,但二者均在各自細分領(lǐng)域中占據(jù)領(lǐng)先地位,且擁有相似的業(yè)務(wù)發(fā)展軌跡: 藍色火焰以電視欄目為中心,向互聯(lián)網(wǎng)及戶外縱向拓展、影視劇橫向延伸,同時兼顧電視媒介代理業(yè)務(wù);而華錄百納以電視劇為中心,全面拓展經(jīng)紀業(yè)務(wù)、電影業(yè)務(wù)等多業(yè)務(wù)。戰(zhàn)略整合后,雙方將進一步共享媒體和商業(yè)客戶資源,打通內(nèi)容營銷和內(nèi)容制作,增強電視媒體競爭力,升級電視媒體產(chǎn)業(yè)鏈,進一步提升公司在電視媒體產(chǎn)業(yè)鏈中的重要地位。

(三)實現(xiàn)傳媒產(chǎn)業(yè)鏈布局

華錄百納本次重大資產(chǎn)重組之后,將夯實主營業(yè)務(wù)領(lǐng)域的核心競爭優(yōu)勢,有力支撐公司進軍新媒體、電影等快速發(fā)展的業(yè)務(wù)領(lǐng)域。在電影領(lǐng)域,華錄百納出品的《建國大業(yè)》《建黨偉業(yè)》,藍色火焰制作的《快樂大本營之快樂到家》《爸爸去哪兒》均取得良好的社會效益和經(jīng)濟效益。在新媒體領(lǐng)域,華錄百納將攜精品內(nèi)容和商業(yè)客戶兩大優(yōu)勢資源,把電視媒體領(lǐng)域的商業(yè)模式和競爭優(yōu)勢延伸到新媒體領(lǐng)域。重點投入新媒體內(nèi)容制作、內(nèi)容營銷等領(lǐng)域,形成以電影業(yè)務(wù)為突破點、電視媒體為核心、兼顧新媒體等多種媒體形式的傳媒產(chǎn)業(yè)鏈布局。

三、企業(yè)并購市場價值評估方法

本次企業(yè)價值評估目的是為此次股權(quán)收購提供價值參考依據(jù),方法為確定藍色火焰的股東全部權(quán)益于評估基準日2013年12月31日的市場價值。

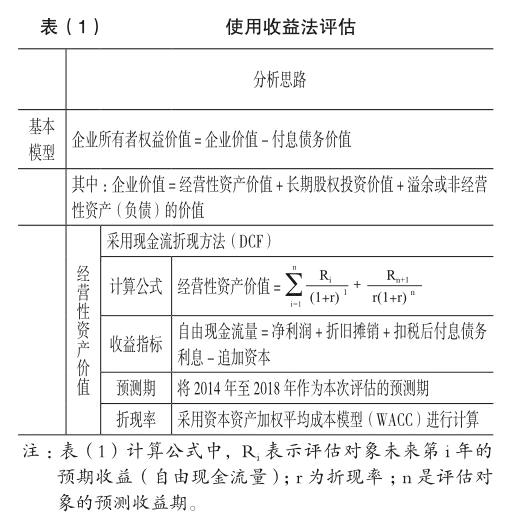

(一)收益法

收益法強調(diào)的是企業(yè)的整體預(yù)期盈利能力,是指通過將被評估企業(yè)預(yù)期收益進行折現(xiàn)來確定評估對象價值的方法。藍色火焰歷史年度經(jīng)營收益較為穩(wěn)定,可以合理地估計未來年度預(yù)期風險和收益,故本次評估可以選擇收益法進行評估。

收益法,首先按收益途徑采用DCF法①,對藍色火焰的經(jīng)營性資產(chǎn)價值進行估算,再加上其長期股權(quán)投資和其折現(xiàn)基準時點的非經(jīng)營性或溢余性資產(chǎn)(負債)的價值,獲得藍色火焰的企業(yè)價值,并由企業(yè)價值扣減付息債務(wù)價值后,得出公司的股東全部權(quán)益價值。收益法的分析思路如表(1)所示:

藍色火焰在評估基準日的凈資產(chǎn)賬面值為33 378.49萬元,采用上述方法評估后的股東全部權(quán)益價值為250 395.80萬元,評估值與賬面價值比較增值217 017.31萬元,增值率為650.17%。

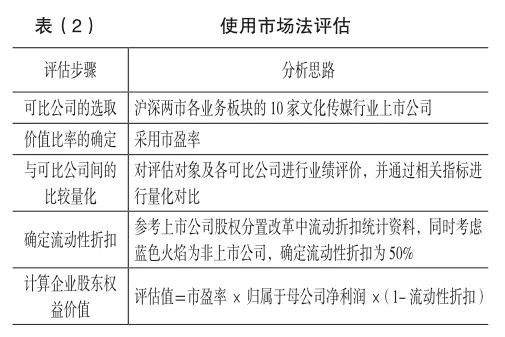

(二)市場法

市場法,是以現(xiàn)實市場上的參照物來評價估值對象的現(xiàn)行公平市場價值,它的特點是評估過程中的資料直接來源于市場,估值結(jié)果說服力強。本次評估通過選取同行業(yè)可比上市公司,分析調(diào)整被評估企業(yè)及各可比公司在運營能力、償債能力、盈利能力、成長能力等方面的差異,并考慮流動性折扣后,確定被評估企業(yè)在評估基準日的股東全部權(quán)益的市場價值。

用市場法評估時,剔除ST類、與藍色火焰主營業(yè)務(wù)不相同等情況的上市公司,選擇滬深兩市從事文化傳媒業(yè)務(wù)的10家上市公司作為可比公司。

按照表(2)所示的市場法評估步驟進行評估后,藍色火焰的企業(yè)價值為342 023.46萬元,增值308 644.97萬元,增值率為924.68%。

(三)評估結(jié)果的確定

對比收益法和市場法的評估結(jié)果,兩者相差甚遠。考慮到我國A股市場尚未完全發(fā)育,市場投機氣氛仍然較濃,采用市場法評估存在一定的局限性;而收益法評估中則結(jié)合了被評估企業(yè)業(yè)務(wù)版塊及市場需求等變化因素對未來獲利能力的影響,是對評估對象的企業(yè)價值的合理反映。

根據(jù)兩種方法的適用性及評估對象的具體情況,最終采取了收益法評估結(jié)果作為藍色火焰企業(yè)的價值。即藍色火焰100%股權(quán)價值為250 395.80萬元,較藍色火焰基準日的凈資產(chǎn)33 378.49萬元,增值率650.17%。最后經(jīng)交易各方確認,藍色火焰100%股權(quán)的交易作價為250 000萬元。

四、企業(yè)并購支付方案

本次資產(chǎn)重組,華錄百納以現(xiàn)金和發(fā)行股份相結(jié)合的方式購買藍色火焰100%股權(quán),并募集配套資金。約定股權(quán)支付對價合計約16.89億元,現(xiàn)金對價合計約8.11億元,收購交易價格共計25億元。

考慮到交易完成后各交易對方未來承擔的業(yè)績承諾責任和補償風險的不同,以及所獲對價的形式有所差異,經(jīng)交易各方內(nèi)部協(xié)商一致后,決定采取不同的交易對價,全部對價共計25億元。不同的對價分別如下:以14.53億元作價收購胡剛及其親屬持有的藍色火焰56%股權(quán);以3.24億元收購藍火投資持有的藍色火焰12.5%股權(quán);以5.28億元收購除藍火投資外其他機構(gòu)股東持有的藍色火焰24%股權(quán);以1.95億收購藍色火焰管理層股東持有的藍色火焰7.5%股權(quán)。

(一)發(fā)行股份購買資產(chǎn)

華錄百納在此次交易中發(fā)行股份并支付現(xiàn)金購買資產(chǎn),資產(chǎn)的發(fā)行價格為38.72 元/股,此價格基于公司第二屆董事會第六次會議決議公告日前二十個交易日公司A股股票均價。2014年5月8日,公司以現(xiàn)有總股本13 200萬股為基數(shù),向全體股東按每10股派1.70元人民幣(含稅),合計派發(fā)現(xiàn)金股利2 244萬元人民幣;同時,公司以資本公積金向全體股東每10股轉(zhuǎn)增10股,導(dǎo)致利潤分配后總股本增加到26 400萬股。除權(quán)除息后,此次發(fā)行價格調(diào)整成19.28 元/股,向交易對方合計發(fā)行股份8 762.02萬股。

(二)募集配套資金支付現(xiàn)金對價

華錄百納通過鎖價方式①向華錄集團、李慧珍、蘇州謙益非公開發(fā)行股份募集配套資金,且認購的公司股本鎖定期為36個月。募集資金總額8.1億元,不超過交易總額(交易標的成交價25億元加配套募集資金8.1億元等于33.1億元)的25%,所募資金全部用于支付現(xiàn)金對價。其中,李慧珍認購2.4億元;華錄集團認購3.9億元;剩余1.8億元由蘇州謙益認購;非公開發(fā)行的股份合計4202.33萬股,其發(fā)行價格為19.28元/股。

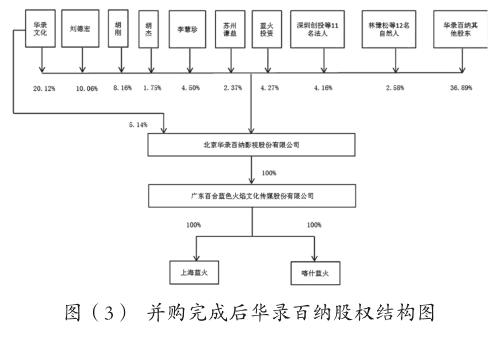

本次交易完成后,華錄百納的總股本將增加至3.94億股,社會公眾股不低于發(fā)行后總股本的25%。所以,這次發(fā)行完成后,上市公司仍然符合股票上市條件,公司的股權(quán)結(jié)構(gòu)如圖(3)所示。

五、企業(yè)并購效果分析

華錄百納與藍色火焰這次的強強聯(lián)手會帶來怎樣的效果?本文分析了交易完成后雙方公司的并購效果及整合合并后的業(yè)務(wù)情況。

(一)華錄百納的并購效果

并購藍色火焰后,華錄百納在財務(wù)數(shù)據(jù)方面取得了不錯的成績。華錄百納2014年的幾項主要財務(wù)指標均取得了較顯著地增長。其中:營業(yè)收入7.6億元,較上年同期增長101.01%;利潤總額為1.76億元,同比增長6.19%;歸屬于上市公司股東的凈利潤為1.49億元,較上年增長21.1%。公司主營業(yè)務(wù)收入中的文化內(nèi)容制作運營,實現(xiàn)營業(yè)收入5.75億元,增長了55.15%。如表(3)所示:

華錄百納2014年主要財務(wù)指標有所改善的原因是:第一,報告期內(nèi),公司的合并報表納入了藍色火焰的利潤,這對公司業(yè)績有較大貢獻;第二,公司的媒介代理和品牌內(nèi)容整合營銷依靠全資子公司藍色火焰分別實現(xiàn)營業(yè)收入3.32億元和4.22億元,同比分別增長20.11%和4.96%。

(二)藍色火焰的并購效果

被并購后藍色火焰公司在2014年同樣取得了優(yōu)異業(yè)績。2014年藍色火焰實現(xiàn)營業(yè)收入13.07億元,同比上年8.96億元的營業(yè)收入,增長率達45.87%。2014年凈利潤為2.29億元,比2013年的9058.66萬元凈利潤有大幅提高,增幅高達152%。

藍色火焰自2014年10月10日開始納入華錄百納合并報表,從合并日到報告期末歸屬于上市公司股東凈利潤為7029.02萬元;如果將藍色火焰全年財務(wù)數(shù)據(jù)都納入上市公司合并范圍, 2014年華錄百納合并報表范圍內(nèi)的營業(yè)收入為17.59億元,歸屬于公司股東的凈利潤將達到3.08億元。

(三)整合后的總體表現(xiàn)

雙方合并整合后,在業(yè)務(wù)上有兩個亮點:

(1)華錄百納的媒體資源、制作資源和客戶資源得到全面強化,完成了從內(nèi)容制作到內(nèi)容營銷的縱向延伸和由電視劇向綜藝欄目的橫向拓展,促使“媒體、內(nèi)容、客戶”三者之間能夠有高質(zhì)量、高溢價以及高影響力的循環(huán),打通了傳媒產(chǎn)業(yè)鏈。這一戰(zhàn)略轉(zhuǎn)型,不僅提高了當期的業(yè)績,而且為未來業(yè)績的快速成長和公司的可持續(xù)發(fā)展奠定了堅實的基礎(chǔ)。

(2)2014年,藍色火焰新客戶數(shù)量顯著增加,同時存量客戶投放也能維持穩(wěn)定。由其投資制作的《女神的新衣》開創(chuàng)了T2O2O(TV to Online to Offline)的商業(yè)模式,深度融合了電視欄目、移動互聯(lián)產(chǎn)品“明星衣櫥”APP和天貓商城,打通了時尚產(chǎn)業(yè)鏈。天貓總裁稱之為“教科書式的標本”,同時節(jié)目在主流媒體和新媒體均收獲了強烈的反響。

被并后,母公司華錄百納將加大對《女神的新衣》的創(chuàng)新和投資力度,強化這一IP(知識產(chǎn)權(quán)),打造集電視、移動互聯(lián)網(wǎng)、電商三位于一體的商業(yè)運營平臺。此外,華錄百納和藍色火焰一起投資制作的拳擊競技類綜藝節(jié)目《勇敢的心》,開創(chuàng)了“娛樂”跨界“體育”的新模式,在為娛樂產(chǎn)業(yè)帶來獨樹一幟的節(jié)目模式的同時,也為體育產(chǎn)業(yè)的發(fā)展與突破尋求了新的道路。

綜上所述,兩個公司整合后,雙方的業(yè)務(wù)都有比較顯著的改善,表現(xiàn)在內(nèi)容制作規(guī)模、品類和質(zhì)量都有很大的提升,內(nèi)容資源的豐富程度和可控性大幅增加,從而能夠提供更合適的內(nèi)容營銷載體給不同的商業(yè)客戶,創(chuàng)造客戶價值,而這些改善最終表現(xiàn)為財務(wù)數(shù)據(jù)的顯著提高。

參考文獻

[1]??高琳,魯杰鋼.上市公司并購重組企業(yè)價值評估收益法應(yīng)用研究[J].中國資產(chǎn)評估,2011(6):17-21.

[2]??郭志寶.淺析企業(yè)并購融資方式的優(yōu)化與選擇[J].會計之友,2011,12(35):60-61.?

[3]??華錄百納.北京華錄百納影視股份有限公司發(fā)行股份及支付現(xiàn)金購買資產(chǎn)并募集配套資金暨關(guān)聯(lián)交易報告書[R].?北京華錄百納影視股份有限公司,2014.

[4]??石玲娜.HC影視股份公司并購KD傳媒公司項目案例分析[D].華南理工大學(xué),2014.

[5]??張漢澍.25億收購藍色火焰?華錄百納醞釀業(yè)務(wù)調(diào)整[N].21世紀經(jīng)濟報道,2014-04-07.

猜你喜歡

現(xiàn)代營銷·學(xué)苑版(2016年10期)2016-12-12 14:43:07

智富時代(2016年12期)2016-12-01 12:47:35

時代金融(2016年27期)2016-11-25 16:56:24

人間(2016年24期)2016-11-23 18:15:53

商情(2016年39期)2016-11-21 08:58:37

大經(jīng)貿(mào)(2016年9期)2016-11-16 16:15:39

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 15:07:57

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 14:48:58

財會學(xué)習(xí)(2016年19期)2016-11-10 03:55:51

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:57:26