地方債券發行的美國經驗與國內實踐

2015-10-27 02:39:32詹鹍鵬

時代金融 2015年29期

詹鹍鵬

【摘要】本文對美國市政債券市場發行規模、投資者和信用評級角度進行分析,然后與國內市政債券發行進行比較,得出我國應從完善法律制度和信用評級體系、統一債券托管結算體系、稅收體制改革等方面完善我國地方政府債券發行和管理。

【關鍵詞】地方債券 美國 發行

一、引言

2008年次貸危機發生以后,為了更好實施財政政策,中央政府于2009年同意地方政府在國務院批準額度內發行債券。2009年和2010年地方政府債券由財政部代理發行,代辦還本付息。財政部發布了《2011年地方政府自行發債試點辦法》,從此拉開了地方政府自行發行債券的序幕。由于我國地方政府發債才剛剛起步,很多機制尚為成熟,因此研究國外市政債券發行具有什么重要的意義。

二、美國市政債券的發行

(一)市場債券發展情況

在全球中,美國市場經濟非常發達,債券市場發展較為成熟,其市政債券發行相關制度安排也較為完善。很多地方政府都參與其中發行市政債券。市政債券的發行主體主要有州、城市、縣政治政治實體極其代理機構,發行的市政債券有一般責任債券和收益債券兩種。在美國,投資市政債券所獲得的利息收入一般是免收所得稅的。正因為這種稅收上的優惠,使很多的機構和個人投資者購買市政債券,增強了債券的流通,促進了市政債券的發展,同時也是地方政府能夠募集足夠的資金來完善基礎設施和經濟建設。

(二)市政債規模、增長速度

美國市政債券主要通過公募和私募發行,其中公募又可以分為競標承銷和協議承銷。2013年末,通過競標承銷和協議承銷發行債券的發行額分別為694億美元和2437億美元,而私募發行185億美元,通過數據可以看出在這兩種的債券發行方式中主要以公募為主。一般責任債券是以公開競標方式發行,而收益債券常以協議承銷方式發行。

隨著市政債券發行規模的增加,地方負債規模也越來越大,從2000年未償付余額14807億美元增加到2014年的36524億美元。金融危機的發生減緩了市政債券發行速度,從圖1中可以發現,未償債務存量從2000~2010年是呈遞增的趨勢,2010~2014年出現平緩遞降趨勢,與去年同期相比,債務存量降低了2.1%。

從存量角度看,目前項目收益率債券都是美國市政債市場的最為主要的債券品種。截至2014年末季度,總的財務存量為3.27萬億美元,其中項目收益類債券存量為2.23萬億美元,占比68%;而一般責任債券存量為1.04萬億,占比32%。

(三)投資者市政債券持有情況

美國市政債券的投資者主要是銀行、保險公司、基金等金融機構和個人投資者。在2013年末,市政債券的最大投資者是個人投資者,所占比例高達44%,其他依次是共同基金、保險公司和銀行,分別持有的比例為28%、13%和12%。由此可以看出個人和是共同基金是市政債券的重要參與者。

(四)擔保與信用評級

為了使債券能夠較為順利發行,同時降低債券的利率,美國地方政府對其發行的市政債一般都會進行投保,投保債券一旦違約,保險公司就需履行代為償還債務的義務,降低了投資人面臨的風險。另外,信用評級機構也會對市政債券進行信用評級,使投資者能清楚了解債券的風險情況,降低信息的不對稱。投資者可以根據信用評級情況,根據自己的風險偏好來選擇合適的投資對象。在評級過程中,針對不同的債券類型,信用評級機構的評價方法也有所不同。對于收益債券,評價方法和商業性項目一樣。由于一般責任債券募集資金的使用方向有其特殊性,償還資金的來源以政府的稅收收入為主,因此評級機構對一般責任債券進行評級時,主要考慮發行人即發債地方政府債務結構、稅收收入和宏觀經濟環境等。截至2014年末,美國市政債券余額有32727億美元,在債券評級來看,沒有評級的債券只有占到10.07%。

三、國內實踐

(一)地方政府債務規模情況

根據《預算法》相關規定,地方政府并沒有賦予發行債券的權利。但是自分稅制改革以來,伴隨著經濟體制的改革和城鎮化進程的加快,地方政府的財政收入無法滿足經濟建設的資金需求,形成了巨大的資金缺口。地方政府只能通過其他的途徑為經濟建設募集資金,伴隨著地方政府債務規模劇增,政府財政收入增速減緩,違約風險日益加劇,同時很多的債務沒有納入預算管理,脫離了中央政府的有效監管。為了加強對地方政府債務管理和監控,同時也為了滿足地方政府建設資金需求,2009年國務院同意地方政府在國務院批準額度內發行債券。

(二)地方政府債券發行情況

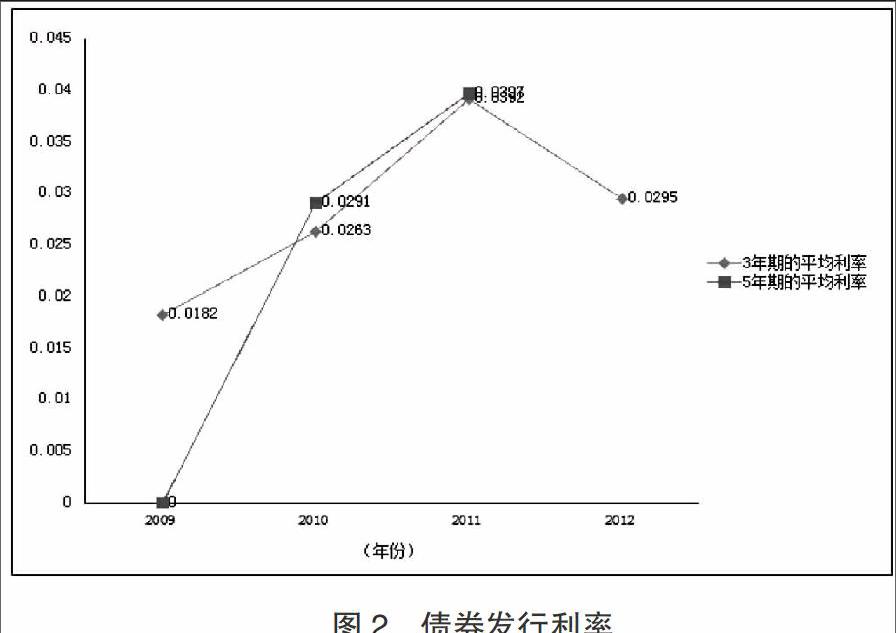

2009年中央政府開始代理發行地方債券,以競標承銷為主,其中2009年到2011年中央政府計劃發行的地方債券規模均為2000億,到2012年增加了500億發行量。其發行的利率相對降低,具體利率情況如圖2所示。2012年中央政府批準了上海市、浙江省、廣東省、深圳市為試點自行發債。這四個省市2012年發行的地方政府債券期限結構為3年期和5年期,發行額各占發債規模的一半。2013年的地方政府債券發債規模為3500億元,債券類型為3年、5年、7年期。2014年的發行規模為4000億,發行期限為5年、7年和10年。

通過數據對比,可以發現地方債券的發行有以下特點:第一、地方政府債券發行額呈遞增趨勢,地方政府債務期限結構不盡合理;發行的債券期限過短,在這幾年經濟不景氣時期,增加了地方政府償債壓力。第二,發行的利率偏低,甚至低于同期國債利率,不足以吸引投資者購買,影響其流動性。第三,發行的債券主要在銀行間債券市場流通,截至2015年4月,銀行間債券市場地方政府債券托管量為11606.4億元,而在交易所只有17.1億元,這影響了機構投資者資產管理的需要。

四、啟示

中國地方債券的發行才剛剛開始起步,各項制度不完善,為使債券市場更能健康穩定的發展,我們需要做好: