2015年三季度福建省輕工行業經濟運行情況綜述

2015-10-15 22:10:48福建省輕工業聯合會

福建輕紡 2015年11期

2015年三季度福建省輕工行業經濟運行情況綜述

福建省輕工業聯合會

當前我國經濟仍處于底部,且下行壓力依然很大。受大環境影響,目前福建輕工業經濟運行增速仍顯緩慢,從產值等主要經濟指標看,1-9月全行業累計增速比上年略有下降。子行業中,鐘表、食品、家具等行業略好些,其他行業如電光源、造紙、皮革、酒、飲料茶、文教工美等行業增速都出現較明顯下滑。今年是“十二五”規劃收官之年,也是中國經濟改革關鍵時期,面對世界經濟增長緩慢,國內經濟增速下行的復雜形勢,國家先后出臺一系列穩增長、促改革的政策和措施,尤其4月份以來經濟運行積極因素增多,因此,預計四季度乃至今后一個時期,政策措施的效應,將對福建輕工業繼續保持平穩的發展,產生積極的作用。

一、2015年第三季度福建省輕工行業總體運行情況及國民經濟地位

根據福建省統計局相關資料統計, 1-9月全省規模以上輕工企業累計完成工業現價總產值10335.59億元,累計增長11.3%,增速同比下降0.9個百分點;完成銷售產值10008.35億元,累計增長10.7%;平均產銷率96.83%,產銷銜接較好。總產值增長較快的行業有:鐘表與計時儀器制造業達25.6%;食品制造業達18.8%;家具制造業17.9%;農副食品加工業達12.9%,塑料制品業11.6%。

1-9月全省輕工累計完成出口交貨值2227.97億元,累計增長7.2%,增速同比上升1個百分點。9月份單月出口交貨值260.28億元,同比增長9.0%,增速同比上升5.8個百分點。出口增長較快的行業有:鐘表與計時儀器制造業達24.9%;酒、飲料和精制茶制造業達17.8%;家具制造業達14.2%;造紙和紙制品業達14.9%;農副食品加工業達13.0%。

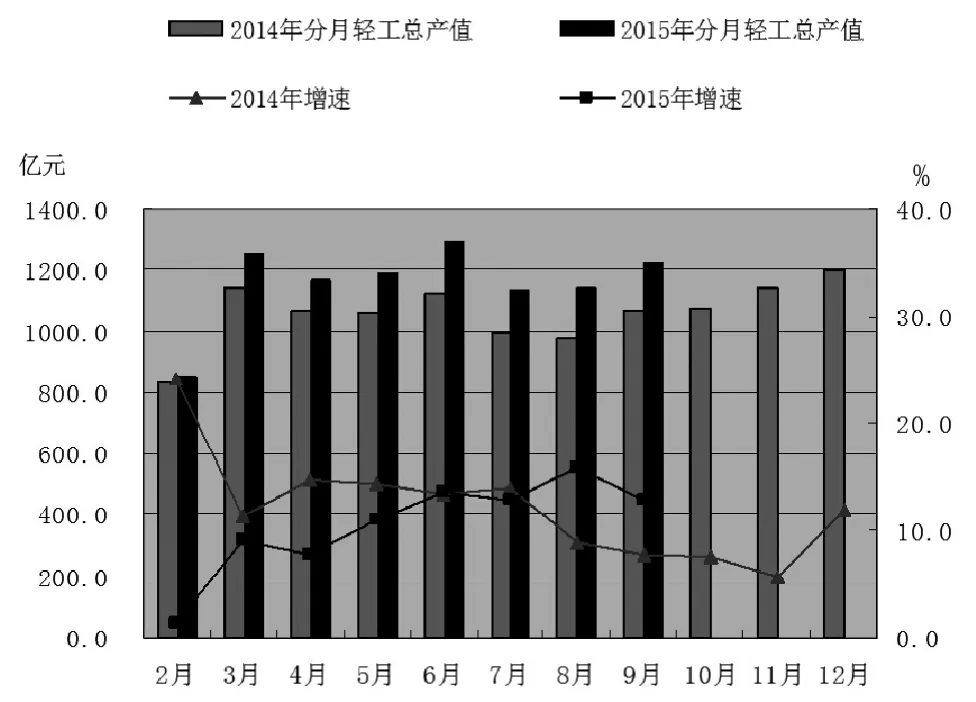

圖1 2014~2015年全省輕工行業工業總產值分月示意圖

1-9月各子行業累計出口交貨值依次是:皮革、皮毛、羽毛和制鞋業673.97億元,比增5.7%;農副食品加工業392.73億元,比增13.0%;文教工美體育和娛樂用品制造業346.37億元,比增-0.1%(其中,工藝美術品249.1億元,比增-2.2%);食品制造業119.91億元,比增2.4%;塑料制品業107.19億元,比增-0.1%;家具制造業105.76億元,比增14.2%;電光源制造業73.13億元,比增7.6%;鐘表與計時儀器制造業38.67億元,比增24.9%;造紙及紙制品業31.48億元,比增14.9%;酒、飲料和精制茶制造業12.13億元,比增17.8%。

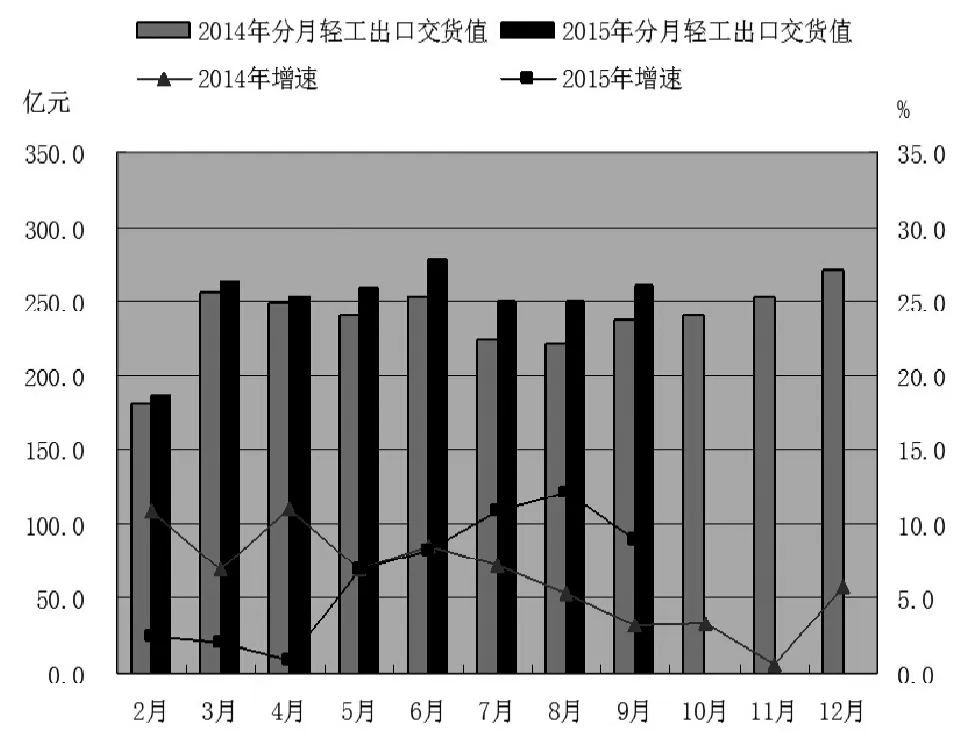

圖2 2014~2015年全省輕工行業出口交貨值分月示意圖

1~8月福建輕工行業規模以上工業企業共6560個,同比增加275家。其中虧損企業517個,比上年同期增加15個,企業虧損面為7.88%,同比上升1.59個百分點,從業人員174.45萬人,同比減少0.9%。累計主營業務收入8585.32億元,同比增長10.4%;累計實現利稅總額813.6億元,同比增長14.4%,增幅同比上升0.98個百分點,其中,實現利潤482.33億元,同比增長15.3%,稅金總額331.27億元,同比增長9.9%;虧損企業累計虧損額21.34億元,同比增長-2.7%。總體經濟效益保持平穩增長,增幅與上年同期接近,虧損企業虧損額較上年略有減少。以上各項指標反映出目前我省輕工行業整體效益基本面尚好。

二、2015年第三季度福建省輕工行業重點子行業運行情況

——農副食品加工業

1~9月行業累計完成工業現價總產值1992億元,同比增長12.9%,增幅同比上升0.5個百分點;累計完成銷售產值1931.91億元,同比增長12.2%;產銷率96.98%,同比增長-0.59%;累計出口交貨值392.73億元,同比增長13%,增幅同比上升5個百分點。小麥粉產量91.65萬噸,同比增長9.5%;大米產量135.88萬噸,同比增長-2%;飼料866.4萬噸,同比增長16.6%;精制食用植物油150.84萬噸,同比增長13.7%;成品糖3054噸,同比增長-74.6%;鮮、冷藏肉66.66萬噸,同比增長2.2%;冷凍水產品109.96萬噸,同比增長20.4%。

1~8月,行業累計實現主營業務收入1664.83億元,同比增長14.8%;實現利潤總額61.31億元,同比增長18.8%;稅金40.08億元,同比增長20.4%;虧損面7.98%,累計虧損金額9.48億元,同比增長38%。

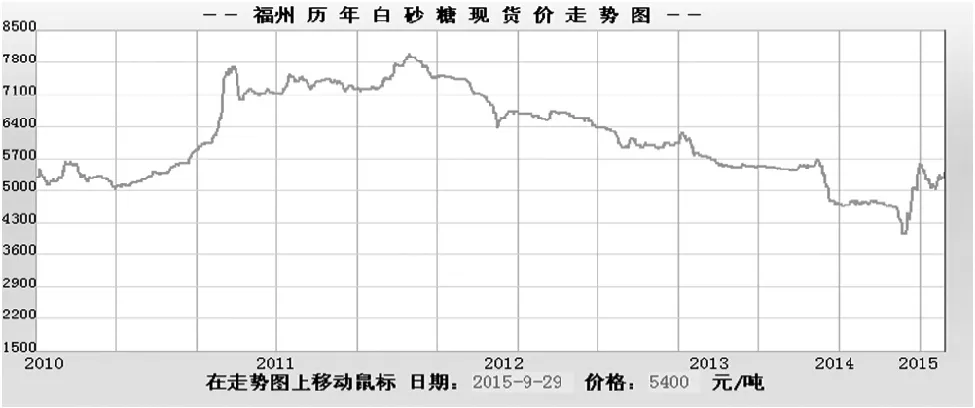

本季度農副食品原料價格普遍穩中有跌,豬肉價格漲幅收窄,鮮菜、鮮果、水產品等價格環比下降。9月中下旬生豬價格調整幅度較大,導致豬肉零售價出現回落,同比8月下降7.3個百分點,這也是影響食品價格漲幅下降的主要原因。業內專家認為,這種態勢在11月份仍將持續。2014/15年制糖期全國共生產食糖1055.6萬噸,同比減少276.2萬噸。截至本季度,全國累計銷售食糖962.57萬噸,同比減少177.82萬噸,2014/15年榨季國內食糖價格因減產而呈上漲勢頭。目前福州地區白砂糖價格在5600元/噸~5050元/噸之間運行,同比上漲16%以上。

圖3 2010年1月~2015年9月福州白砂糖走勢圖

——食品制造業

1~9月累計完成工業現價總產值943.43億元,同比增長18.8%,增幅同比上升3.7個百分點;累計完成銷售產值914.25億元,同比增長18.1%;產銷率96.91%,增長-0.58%;出口交貨值119.91億元,同比增長2.4%,增幅同比下降12.7個百分點。生產糖果52.95萬噸,同比增長23.2%;速凍米面食品3.65萬噸,同比增長7.6%;方便面10.34萬噸,同比增長-15.2%;乳制品11.49萬噸,同比增長-29.6%,乳制品中液體乳7.22萬噸,同比增長-45.3%,乳粉4.02萬噸,同比增長36.3%;罐頭210.88萬噸,同比增長6.9%,味精(谷氨酸鈉)9.31萬噸,同比增長28.3%;醬油7.26萬噸,同比下降29.7%;冷凍飲品0.81萬噸,同比增長-7.8%;食品添加劑8.51萬噸,同比增長8.2%;飼料添加劑10.7萬噸,同比增長41.6%。

1~8月,行業累計實現主營業務收入781.89億元,同比增長16.3%;實現利潤總額55.33億元,同比增長31.2%;稅金20.4億元,同比增長18.5%;虧損面10.5%,累計虧損金額0.91億元,同比下降33.6%。

去年以來,全國規模以上罐頭企業產量增速超過7%,但出口持續下滑,水果罐頭出口減少兩至三成。從全球的罐頭發展趨勢看,綜合性集團化已漸成潮流,資源逐漸集中靠攏,產業鏈不斷優化,國際同行的競爭力進一步加強。新材料、新包裝和新技術的廣泛應用,也給國內罐頭行業帶來了新挑戰。而對于老行業罐頭來說,雖然發展歷史長,且底蘊深厚,但同時也意味著在新經濟形勢下,老行業面臨的考驗更多,如何改變行業固有的態勢,尋找創新點,進行具有突破性的發展,是每一個罐頭企業都需要嚴肅考慮的問題。

今年9月份奧瑞金、福建紫山、浙江豐島、浙江臺州一罐、寧波今日等14家單位在中國罐頭產業聯盟座談會上,就罐頭企業非良性競爭現狀發起行業自律倡議,一致認為:國際與國內罐頭市場的健康發展,需要消費者監督和促進,更需要行業自律與規范。罐頭產業聯盟作為罐頭企業自發、自愿組建的開放性、自律性的命運共同體,應設立準入的門檻,并積極嘗試失信退出的懲戒機制,成員單位應以身作則,誠實守信,同時引領行業企業講誠信、守規矩,形成自律良好的環境。當前,蘆筍罐頭、魚罐頭等生產企業及相關配套單位,應抓緊開展品類行業調查,統一產品出口價格,積極應對國外反傾銷,盡快扭轉當前市場低迷、行業非良性競爭的局面。盡快建立C20認證體系,完善C20認證標準與標識管理,提高罐頭產業的整體市場信任度與影響力,積極推動中國罐頭產業發展研究課題,成立中國罐頭產業發展基金和罐頭產業品牌、技術與上下游聯合等聯盟組織。

——酒、飲料和精制茶制造業

1~9月累計完成工業現價總產值629.4億元,同比增長9%,增幅同比下降2.1個百分點;累計完成銷售產值624.83億元,同比增長10.8%;產銷率99.27%,同比增長1.61%;出口交貨值12.13億元,同比增長17.8%。

1~8月,行業累計實現主營業務收入559.19億元,同比增長6.4%;實現利潤總額45.08億元,同比增長8%;稅金24.97億元,同比增長-7.1%;虧損面3.03%,累計虧損金額1億元,同比增長177.8%。

釀酒行業: 1~9月累計生產飲料酒160.21萬千升,同比增長-4.5%;其中:生產白酒(折65度商品量)3.92萬千升,同比增長20.5%;生產黃酒5.46萬千升,同比增長16.6%;生產啤酒142.95萬千升,同比增長-6.5%。

目前,洋啤酒正以前所未有的力度,沖擊著已經連續增長20多年的中國啤酒產業。一方面,中商產業研究院數據顯示,今年1-8月,全國共生產啤酒3479.23萬千升,同比下降6.12%;另一方面,在零關稅、自貿區效應等多種因素的共同作用下,洋啤酒漸漸在中國市場流行開來——中國海關總署公布的數據顯示,今年1-8月,中國進口啤酒36.31萬千升,同比增加65.7%。有關單位對福建地區的樣本調查發現,在政策引導下,廈門海滄港區今年已經躍升為全國第一大洋啤酒口岸。廈門海關的統計數據顯示,1-8月,廈門海滄口岸共進口洋啤酒9.51萬千升,增幅高達220%。如今,越來越多的貿易商轉型做洋啤酒生意,一些廈門酒類電商的零售價甚至比香港還低。

飲料行業:1~9月生產軟飲料413.22萬噸,同比增長0.5%。其中:碳酸飲料類(汽水)45.78萬噸,同比增長8.8%;包裝飲用水166.89萬噸,同比增長-0.9%;果汁和蔬菜汁飲料類49.06萬噸,同比增長-33.5%。

近幾年,互聯網思維的觸角已經逐漸延伸到生活的各個領域。飲料行業雖然步伐稍慢,但是未來越來越多的“觸網”“觸電”將是大勢所趨。互聯網思維營銷,不僅僅是把產品放到網絡上售賣,還包括與互聯網融合、不斷創新、提供個性化的產品、提高服務體驗等。所謂互聯網思維,核心是用戶思維,本質上在于回歸“以人為本”的理念。無論是打“健康”牌還是尋求差異化,滿足消費者的訴求始終是最重要的。誰能夠真正以誠意與消費者積極溝通,把消費者體驗放在第一位,打造出口感、營養俱佳,質量過硬的產品,給予消費者更多的安全保障和知情權,誰才可以真正走進消費者的心中,成為下一個時代坐標。

精制茶加工:1~9月生產精制茶15.87萬噸,同比增長4.3%。

據統計,目前中國茶葉年出口量達30.1萬噸,綠茶仍占出口總量80%以上。“一帶一路”國家發展戰略為茶業發展提供了新機遇,拓寬了新的海外銷售市場。業內專家建議:未來,中國茶葉出口要從欠發達國家市場向發達國家市場轉移、由綠茶一枝獨秀到多茶類齊頭并進的產品結構轉移、從出口數量增長型向規模效益并舉增長型轉移、從出口中低檔茶向高檔茶轉移。

——造紙和紙制品行業

1~9月累計完成工業現價總產值724.32億元,同比增長7.9%,增幅同比下降4個百分點;累計完成銷售產值664.02億元,同比增長5.6%;產銷率91.67%,同比增長-2.01%;出口交貨值31.48億元,同比增長14.9%,增幅同比下降3.3個百分點。累計生產紙漿(原生漿及廢紙漿)27.18萬噸,同比增長17.9%;機制紙及紙板(外購原紙加工除外) 495.63萬噸,同比增長0.8%(其中:未涂布印刷書寫用紙18.98萬噸,同比下降21.9%,其中,新聞紙2.7萬噸,同比下降70.3%);涂布類印刷用紙4.9萬噸,同比增長20%;衛生用紙原紙22.43噸,同比下降14%;包裝用紙及紙板140.12萬噸,同比增長44.4%(其中:箱紙板125.95萬噸,同比增長44.1%;包裝紙0.78萬噸,同比增長為0);紙制品315.26萬噸,同比增長9.7%(其中:瓦楞紙箱134.88萬噸,同比增長6.4%;衛生用紙制品8.3萬噸,同比增長-32.1%)。

1~8月,行業累計實現主營業務收入556.69億元,同比增長3.7%;實現利潤總額30.44億元,同比增長11.8%;稅金13.85億元,同比增長0.4%;虧損面10.93%,累計虧損金額3.02億元,同比下降31.7%。

今年6月份,財政部、國家稅務總局聯合下發了《資源綜合利用產品和勞務增值稅優惠目錄》的通知,明確規定廢紙、農作物等固廢資源納入增值稅退稅優惠目錄,造紙行業盼來了等待已久的利好政策。對于“寒冬”中的造紙企業來說,這無疑是雪中送炭。而此次政策的出臺,不僅幫助造紙企業走出了困境,同樣對造紙行業等方面進行了嚴格規定。業內人士認為,國家政策的出臺不是為了讓企業去打價格戰,而是為了將非法經營的小造紙企業淘汰出市場,進而加快產業結構調整,轉型升級,實現可持續發展的道路。當前,加快產業升級,引導綠色消費、探尋全新方向一直是造紙行業發展的主題,“互聯網+”作為中國造紙的一次大變革,也必將成為中國造紙業新能量,廢舊物資交易平臺能為大家提供廣闊交易渠道,及時分享最新資訊,推動造紙企業健康快速發展,企業信心回歸指日可待。

——皮革、毛皮、羽毛及其制品和制鞋業

1~9月累計完成工業現價總產值2391.62億元,同比增長7.3%,增幅同比下降3.3個百分點;累計完成銷售產值2310.19億元,同比增長6.4%;產銷率96.6%,同比增長-0.84%;出口交貨值673.97億元,同比增長5.7%。累計生產輕革3171.1萬平方米,同比下降16.6%;皮革服裝806.27萬件,同比增長19.6%;手提包(袋)、背包3277.28萬個,同比增長-6.1%;鞋15.62億雙,同比增長7.3%;紡織面鞋2717.82萬雙,同比增長21%;皮革鞋靴11.67億雙,同比增長6.7%;塑料鞋2.53%億雙,同比增長6.4%;膠鞋6010.03萬雙,同比增長6.8%。

1~8月,行業累計實現主營業務收入1970.79億元,同比增長5.4%;實現利潤總額129.65億元,同比增長1.3%;稅金56.29億元,同比增長7.5%;虧損面5.5%,累計虧損金額2.08億元,同比下降14%。

我國“十二五”期間,陸續出臺了《制革行業結構調整指導意見》、《制革行業規范條件》,以及《制革及毛皮加工工業水污染物排放標準》等。自2013年起,在排污治理環保政策的重壓下,環保不達標的真皮、合成革企業將逐步關停,落后產能逐步被淘汰,目前制革行業產能過剩、環保不達標、行業不規范成為主要問題。受國家政策影響,未來制革行業集中度提升是必然,合成革分三代產品,PVC人造革(第一代)、PU合成革(第二代)、超纖革(第三代),超纖革被認為是合成革的朝陽產品,此外作為真皮的最佳替代對象,有望充分獲得真皮退出的市場份額。

——塑料制品業

1~9月累計完成工業現價總產值911.64億元,同比增長11.6%,增幅同比下降0.9個百分點;累計完成銷售產值962.71億元,同比增長10.8%;產銷率97.08%,同比增長-0.72%;出口交貨值107.19億元,同比增長-0.1%,增幅同比下降14.1個百分點。累計生產各類塑料制品266.38萬噸,同比增長10.7%。其中,塑料薄膜51.69萬噸,同比增長16.5%;泡沫塑料3.79萬噸,同比增長8.2%;塑料人造革、合成革73.59萬噸,同比增長12.2%;日用塑料制品16.29萬噸,同比增長6.1%。

1~8月,行業累計實現主營業務收入830.29億元,同比增長10.2%;實現利潤總額39.84億元,同比增長16.4%;稅金17.74億元,同比增長6.4%;虧損面10.8%,累計虧損金額1.97億元,同比下降9.6%。

塑料的廣泛應用對環境的沖擊使產業的發展面對著越來越大的壓力與挑戰,如何有效解決塑料對環境的不良沖擊,改變人們固有的對塑料“污染環境”的認識,將是塑料行業持續穩定發展的關鍵。塑料是當前資源效率最高、用途最廣泛的材料之一,是可再生循環和回收利用的資源,應倡導塑料全生命周期的科學管理,加大塑料回收和利用,澄清一些對塑料的不正確認識,促進塑料行業的健康發展。

——家具制造業

1~9月累計完成工業現價總產值317.16億元,同比增長17.9%,增幅同比上升5.2個百分點;累計完成銷售產值311.62億元,同比增長18.1%;產銷率98.25%,同比增長0.15%;出口交貨值105.76億元,同比增長14.2%。累計生產家具9824.17萬件,同比增長10%,其中:木質家具2373.8萬件,同比增長0.7%;金屬家具6679.33萬件,同比增長12.9%;軟體家具323.63萬件,同比增長1%。

1~8月,行業累計實現主營業務收入271.12億元,同比增長18.2%;實現利潤總額13.82億元,同比增長24.6%;稅金6.73億元,同比增長14.5%;虧損面8.26%,累計虧損金額0.38億元,同比增加2.7%。

2014年起,家具行業內刮起了一股倒閉潮,并在2015年上半年中持續蔓延。有業內人士認為,隨著房地產銷量提升、經濟回暖等,家具行業的洗牌或將告一段落,未來一段時間內將很難出現大規模的倒閉事件,而在此次洗牌的地震之后,家具行業的“地形地貌”將發生改變,各大類別也將重新劃分版圖。此次洗牌期后,中國家具行業的發展路線將形成四足鼎立的格局,即以深圳為代表的高端家具,以天津、山東為核心的實木家具,以南康、順德為核心的低端板式家具,以浙江為代表的出口家具。四大類家具企業在產品定位、價值等方面都呈現出不同的特點。

——印刷和記錄媒介復制業

1~9月累計完成工業現價總產值211.33億元,同比增長10.2%,增幅同比上升2.2個百分點;累計完成銷售產值207.7億元,同比增長9.7%;產銷率98.28%,同比增長-0.39%;出口交貨值10.26億元,同比增長3.6%。

1~8月,行業累計實現主營業務收入171.52億元,同比增長8%;實現利潤總額11.64億元,同比增長14.5%;稅金5.77億元,同比增長9.9%;虧損面12.84%,累計虧損金額0.32億元,同比下降25.6%。

在當前傳統印刷面臨挑戰之時,噴墨印刷出現了高速增長,也吸引了大批制造商涉足這一行業。根據權威咨詢機構報告:2011年全球噴墨印刷市場規模約為334億美元,預計到2017年將達673億美元。全球噴墨市場將在2014年至2019年期間保持高速增長,年均增長率將保持在12.7%左右。廣告仍然是噴墨印刷最重要的一個市場,但到2014年和2019年在噴墨市場中所占的份額將分別下降到58.7%和46%,而包裝市場在2014~2019年期間的年均增長率將達到15.9%,潛力巨大。

——文教、工美、體育和娛樂用品制造業

1~9月累計完成工業現價總產值1040.29億元,同比增長10.1%,增幅同比下降3個百分點,其中工藝美術品總產值827.57億元,同比增長9.1%;累計完成銷售產值1018.31億元,同比增長9.8%,其中工藝美術品完成銷售產值814.36億元,同比增長9%;產銷率97.89%,同比增長-0.25%;出口交貨值346.37億元,同比下降0.1%,其中工藝美術品出口交貨值249.1億元,同比下降2.2%。

1~8月,行業累計實現主營業務收入873.36億元,同比增長7.3%;實現利潤總額50.94億元,同比增長22.7%;稅金19.76億元,同比增長12.3%;虧損面5.05%,累計虧損金額0.75億元,同比下降33.6%。

當前,我國工藝美術行業正處在一個重要的戰略機遇期,市場需求進入增長平緩期,行業生產進入供應寬松期,企業發展進入轉型創新期——已經是一個無法回避且必須認真研究和應對的現實。盡管發展出現波動,但這是市場周期性調整的正常反映和必然結果,國家高度重視、發展長期向好的基本面并沒有改變。隨著工業化、信息化、城鎮化、農業現代化的深入推進,人們的消費能力日益增強,消費結構不斷改變和持續升級,這些都為工藝美術文化產業造就了新的更大的市場需求。而面對現階段復雜嚴峻的經濟形勢,企業要保持清醒的認識,用平常心,正確看待經濟增速放緩,主動研究和把握新常態,早作謀劃,未雨綢繆,在國際市場持續不景氣的情況下,及時探路轉型不失為一項重要的舉措。

——電光源制造業

1~9月累計完成工業現價總產值124.46億元,同比增長3.3%,增幅同比下降18.3個百分點;累計完成銷售產值120.17億元,同比增長1.4%;產銷率96.55%,同比增長-1.77%;出口交貨值73.13億元,同比增長7.6%,增幅同比下降19.7個百分點。生產電光源9.32億只,同比增長32.6%,其中:生產白熾燈泡2948萬只,同比下降8.7%;熒光燈3.82億只,同比下降20.6%;生產燈具及照明裝置4771萬套(臺、個),同比增長32.1%。

1~8月,行業累計實現主營業務收入104.78億元,同比增長0.3%;實現利潤總額10.29億元,同比增長22.1%;稅金2.13億元,同比增長-12%;虧損面為11.11%,累計虧損金額0.36億元。

——鐘表與計時儀器制造業

1~9月累計完成工業現價總產值61.6億元,同比增長25.6%,增幅同比上升23.3個百分點;累計完成銷售產值61.48億元,同比增長25.6%;產銷率99.81%,同比增長0.03%;出口交貨值38.67億元,同比增長24.9%,增幅同比上升24.4個百分點。生產鐘6460.59萬只,同比增長3.9%;表2066.07萬只,同比增長17.9%;光學儀器165.69萬臺(個),同比下降10.1%;眼鏡成鏡7691.64副,同比增長32.3%。

1~8月,行業累計實現主營業務收入53.36億元,同比增長25.3%;實現利潤總額1.92億元,同比增長36.2%,稅金0.86億元,同比增長14.7%;虧損面8.51%,累計虧損金額0.04億元,與上年持平。

目前我國鐘表行業從產量上看,已穩居世界第一,但從產值上看,還未成為真正意義上的世界鐘表生產強國。中國鐘表市場的消費主體大部分是白領階層、城市青年和農村廣大的老百姓。目前中國生產的手表,尤其是中國的名牌手表,在質量、使用功能以及品種款式上,不僅能夠完全滿足主流消費群體的需求,而且在性價比上與進口手表比較也有很大的優勢。美國、歐洲市場上大量手表都是中國生產的,中國每年出口10億多只手表,占世界手表消費量的80%以上。隨著中國鐘表業的自主創新、品牌發展、外觀創新、升級換代,將開發出更多的產品,更好地滿足不同消費群體的需求。

近年來我國鐘表制造業逐漸形成以中小企業為主體的集群式發展的結構,民營企業和三資企業迅速擴張(占企業總數70%以上)。已形成廣東珠三角地區、福建、浙江、江蘇、山東、天津等六個主要產區。各產區都具備較完整的鐘表加工制造產業鏈。從材料到成品自然形成了上、中、下游之間產業群體完整而靈活的產業鏈。逐漸發展成為具有較強競爭力的產業集群區。這些產業集群區的出現為我國鐘表工業的發展發揮著突出的作用,同時也為當地的經濟發展做出了重要貢獻。

三、2015年福建省輕工行業運行預測

2015年我國經濟運行總體平穩,物價漲幅基本可控,結構調整積極推進,經濟增長由政策刺激向自主增長有序轉變,繼續朝著宏觀調控的預期方向發展。目前經濟增速雖比去年同期有所放緩,但仍處于平穩較快增長區間。內需拉動作用明顯增強,民間投資保持較高增幅,社會消費品零售總額增幅高位回穩。總體上看,未來保持經濟平穩較快增長、控制物價上漲勢頭的有利條件較多,經濟發展的基本面沒有因國際國內形勢新變化而改變,增長的動力仍然強勁。出口增速受全球經濟增速放緩的影響有所回落,但仍將回歸正常水平。從需求結構看,在投資和出口對經濟增長貢獻率下降的同時,最終消費對經濟增長貢獻率提升。從生產結構看,工業生產平穩增長,戰略性新興產業發展較快,現代物流、軟件、信息服務行業發展態勢良好。

當前對經濟發展不利的因素主要有:世界經濟復蘇進程艱難曲折,不穩定、不確定性因素增多,突出表現在物價高位運行、經濟增速放緩、結構調整壓力增大等方面。與此同時,受融資成本、原材料價格上漲、工資上漲、匯率上升等因素的影響,部分企業生產經營困難增大,經濟效益下降。從外部需求看,全球經濟增速放緩與出口企業生產、資金、匯率成本提高等因素疊加,使得出口增速呈現放緩態勢。從生產結構看,部分高耗能行業生產增長較快,局部地區電力供需偏緊,節能減排任務十分嚴峻。此外,勞動工資等要素成本上升的壓力將長期存在,對經濟發展造成很大影響。今年我國經濟改革已進入深水區,很多矛盾凸顯,經濟下行壓力很大。給福建省輕工行業經濟運行也帶來很大的影響。面臨復雜的國內外宏觀經濟環境,國家繼續推出了一系列有利于推動國內經濟穩定增長的政策和措施,宏觀經濟政策的刺激效應,對緩解福建輕工業經濟增長下行壓力將會起到一定的作用,預計四季度會出現緩中趨穩的增長態勢,全年增速有望保持上年水平。

四、2015年福建省輕工行業運行面臨的主要問題分析

目前,輕工企業仍然面臨著許多問題,包括人民幣匯率、融資、原材料、勞動力成本等多種因素疊加影響,其中處于產業鏈、價值鏈低端的中小企業遇到的困難尤其突出。

1、匯率問題:受人民幣升值的影響,出口企業經營更加謹慎,為了規避匯率風險,多以短單、小單為主,為了維護與大客戶的關系,企業一般都是微利經營。受貿易順差和國際環境的影響,人民幣升值的趨勢難以改變,匯率調整的節奏和幅度遠快于企業的預期。人民幣升值導致的企業利潤損失,少則十幾萬,多則上百萬。此外,受物價、勞動力成本上升等綜合因素的疊加影響,很多企業承受能力到了極限。

2、融資難問題:融資難,在中小企業層面普遍存在,也是長期困擾企業生產經營的重要因素。在從緊的貨幣政策背景下,“缺錢”再次成為焦點,中小企業在信貸方面出現資金緊張的傳導效應,回款難度加大,資金鏈繃得緊,三角債問題較為突出。對當前出現的融資難要做具體分析,一是金融機構緊縮銀根,信貸規模減小,金融機構惜貸;二是一些企業信用等級較差,金融機構為規避風險不貸;三是大企業手持信貸額度,金融機構寬貸。中小企業融資難的根本原因是缺少正規的融資渠道,現有金融機構的服務定位是大企業,無法保障中小企業需求。

3、對外市場開拓問題:對外市場開拓主要問題,一是對外貿易過度依賴產品出口,不僅加大了資源環境壓力,也加大了貿易摩擦風險,隨著國內生產要素成本提高,原有的資源稟賦優勢正在削弱;二是企業在走出去的過程中,“水土不服”的現象比較普遍;三是出口企業缺乏自主品牌和自營渠道。當前輕工中小企業的破產倒閉,80%的因素是沒有自主品牌,沒有核心競爭力。

4、流通環節成本問題:流通環節成本增幅較快。除燃油價格調整因素外,流通環節收費不合理和亂收費是重要原因。我國商業流通各環節存在著繁復雜亂的交易成本。在商品銷售終端,進場費、攤位費之類的費用多不勝數,這些最終都攤到商品價格里,轉移到消費者的頭上;在商品運輸環節,物流成本畸高是人盡皆知的事實,其最有說服力的注腳即是“全世界14萬公里收費公路,其中10萬公里在中國”。流通環節對中小企業的層層盤剝,使中小企業發展重負日益加劇,無法支撐快速發展所需的成本,生存壓力日漸增加。

5、國際市場問題:今年以來美國、歐洲、日本、中東、北非等海外市場持續動蕩,國際市場消費低迷,經銷商進入“去庫存化”狀態,企業訂單普遍下降。一些歐美客戶出于成本控制的考慮,將以往投放中國的訂單逐步轉移到東南亞地區。與此同時,自國際金融危機以來,輕工行業應對國外貿易摩擦呈現出多發、常態化的特點,貿易摩擦政治化傾向嚴重,多種貿易救濟手段并用,應對難度加大。從在全行業角度觀察,可以用貿易摩擦階段頻發,但總體表現比較平穩概括。一些動向值得關注:一是貿易救濟案件打持久戰,許多日落復審案件只復審不日落,如歐盟對我輸歐自行車反傾銷的制裁期長達18年,表現出鮮明的貿易保護主義色彩。二是應對貿易救濟案件的成本和風險加大,企業應對的積極性受到挫傷,觀望氣氛漸濃,一些貿易救濟案件出現無企業應訴的情況,增加了組織工作的難度。三是國內產業受到不公平貿易行為沖擊的風險進一步加大,維護產業安全的任務更加艱巨。四是貿易技術壁壘對產品出口的影響日益嚴重,發達國家技術貿易壁壘措施的強制性特點更加突出,由此帶來的產品召回事件頻發,造成的直接和間接經濟損失遠超過貿易救濟案件。

由于上述幾方面問題給輕工業經濟運行造成一定影響,輕工企業應主動適應新常態,當前應抓住“一帶一路”與自貿試驗區所引領的新一輪高水平對外開放的契機,繼續提高出口產品的附加值,更加注重出口質量和效益,提升綜合競爭優勢,在出口渠道和模式方面,緊跟跨境電子商務的新趨勢,借助新技術、創新營銷模式。此外,輕工外貿企業更應主動地通過各種金融產品和工具,規避匯率波動給企業進出口貿易帶來的不利影響。