“償二代”規(guī)則對中國再保險(集團)的影響

2015-10-15 08:07:30何穎璇

合作經濟與科技 2015年11期

□文/何穎璇

“償二代”規(guī)則對中國再保險(集團)的影響

□文/何穎璇

(中央財經大學北京)

[提要]償二代是一套以風險為導向的監(jiān)管體系,《保險公司償付能力監(jiān)管規(guī)則第x號——信用風險最低資本(征求意見稿)》的出臺對再保險市場信用風險最低資本監(jiān)管提出了要求。該監(jiān)管規(guī)則對直保公司分出業(yè)務的交易對手違約風險及再保險公司分出業(yè)務的交易對手違約風險的風險因子及k值進行了規(guī)定。本文通過描述性分析信用風險最低資本監(jiān)管規(guī)則對法律環(huán)境及競爭環(huán)境的影響,明確中再集團的競爭態(tài)勢,從而為中再集團找到一條成為再保險市場中的“適者”的“五位一體”的發(fā)展之路。

償二代;中再集團;信用風險;最低資本;發(fā)展策略

原標題:償二代信用風險最低資本監(jiān)管規(guī)則對中國再保險(集團)的影響分析及發(fā)展策略研究

收錄日期:2015年4月14日

一、信用風險最低資本監(jiān)管規(guī)則影響分析

償二代中有關信用風險最低資本監(jiān)管規(guī)則的出臺不僅僅代表一項監(jiān)管制度的誕生,更重要的是它將引導再保險市場交易行為的方向。一方面該監(jiān)管規(guī)則的出臺導致中再集團及其他再保險主體的法律環(huán)境發(fā)生了變化;另一方面市場競爭主體的經濟行為也將因此而發(fā)生相應的變化。

(一)法律環(huán)境。雖然《保險法》中明文規(guī)定:“經營財產保險業(yè)務的保險公司當年自留保費,不得超過其實有資本加公積金總和的四倍”、“保險公司對每一危險單位,即對一次保險事故可能造成的最大損失范圍所承擔的責任,不得超過其實有資本加公積金總和的百分之八;超過的部分,應當辦理再保險。”但由于對保險公司償付能力監(jiān)管力度不足,急需擴張的保險公司往往不嚴格執(zhí)行上述規(guī)定,從而導致大量分保業(yè)務流失。不僅如此,歷次法律監(jiān)管規(guī)則的出臺都很少提到對再保險公司或者集團再保險業(yè)務的償付能力進行監(jiān)管,例如在《再保險管理業(yè)務規(guī)定》中僅提到保險公司中涉及再保險業(yè)務的內容,應當符合保險公司償付能力報告編報監(jiān)管規(guī)則的要求。雖然再保險可以看成保險的保險,但是兩者的償付能力監(jiān)管卻不能簡單地等同起來,直保公司與再保險公司或者集團的償付能力監(jiān)管也不能簡單的等同起來。另外,《再保險管理業(yè)務規(guī)定》中規(guī)定:“外國再保險公司分公司的償付能力狀況,按照其總公司的償付能力狀況認定。外國再保險公司分公司自留保費以其總公司直接授權的額度為限。”則是用兩套標準來監(jiān)管境內再保險公司及境內外資再保險公司的再保險業(yè)務,境外再保險人在國內開展再保險業(yè)務時,實際上是享有寬松的監(jiān)管環(huán)境,這有利于其在中國的再保險市場中進行擴張,對中再集團的再保險市場份額帶來不小的沖擊。

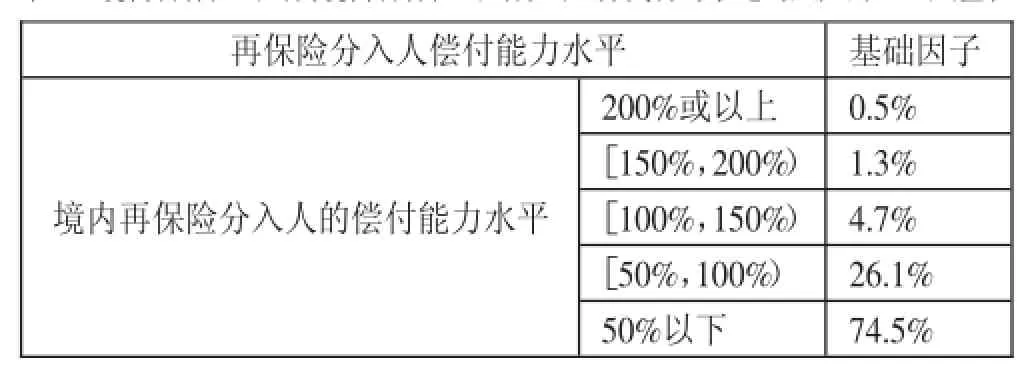

表1 境內直保公司向境內再保險公司分出業(yè)務交易對手違約風險的RF0賦值表

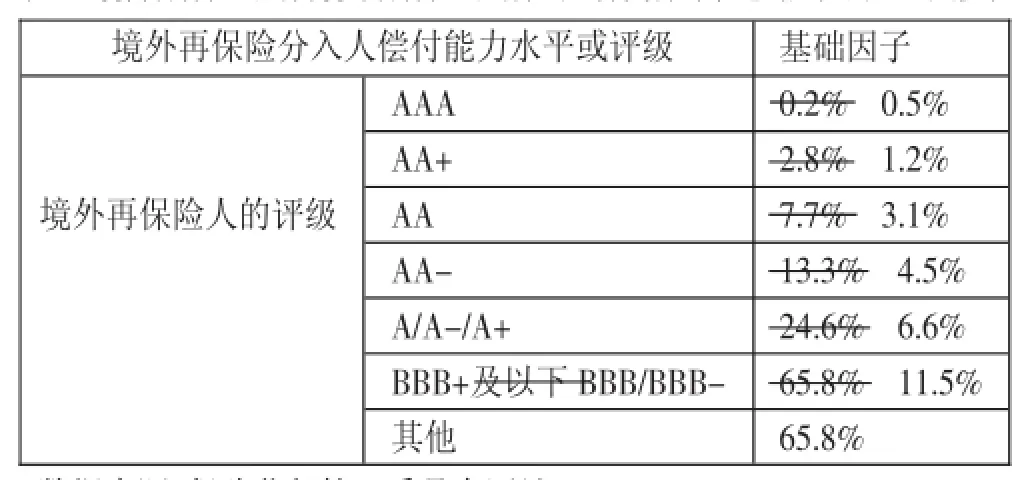

表2 境內直保公司向境外再保險公司分出業(yè)務交易對手違約風險的RF0賦值表

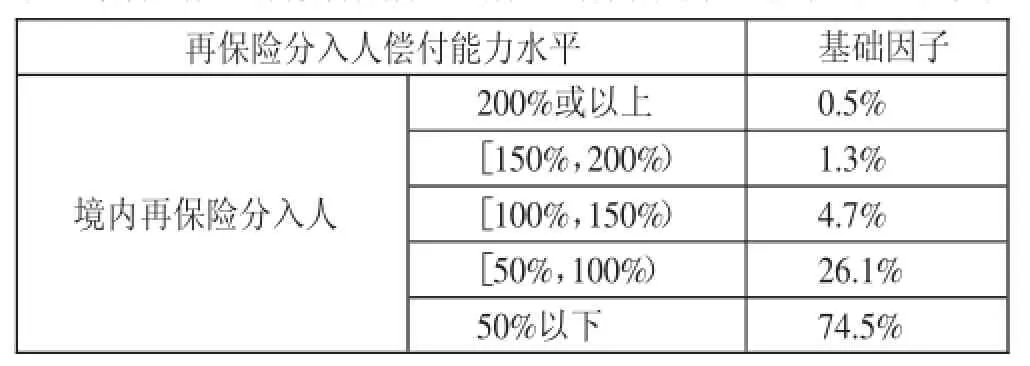

表3 境內再保險公司向境內再保險公司分出業(yè)務交易對手違約風險的RF0賦值表

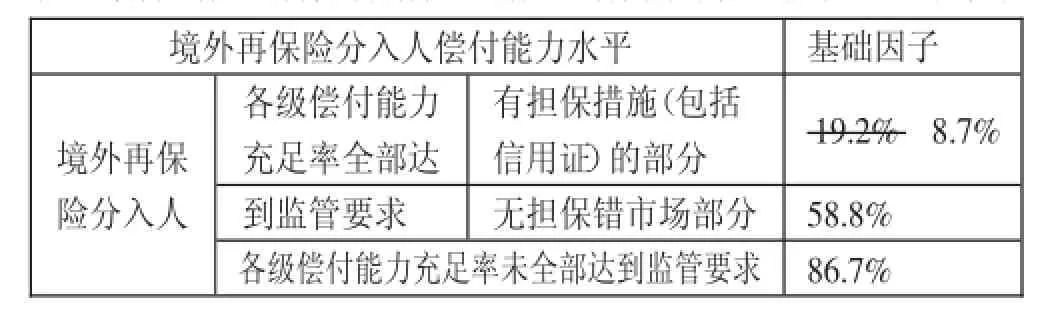

表4 境內再保險公司向境外再保險公司分出業(yè)務交易對手違約風險的RF0賦值表

與償一代不同,2012年4月18日出臺的償二代將再保提上議程,不僅增加了財產保險公司和人身保險公司(含健康險公司和養(yǎng)老險公司)分出業(yè)務再保險資產的交易對手(再保險分入人)違約風險的監(jiān)管,而且逐步打破了國內再保險公司與在國內設有分支機構的國外再保險公司接受分入業(yè)務時償付能力監(jiān)管標準不一致的原則。如表1所示,償二代規(guī)定境內再保險人包括境內再保險公司及境外再保險公司在境內設立的分支機構,兩者在確定基礎因子時統(tǒng)一根據(jù)中國保監(jiān)會的償付能力監(jiān)管標準計算償付能力充足率。這樣一來,在境內設有分支機構的境外再保險公司將要面臨兩種選擇,要么將與業(yè)務量對等的資本金調至中國境內;要么維持現(xiàn)狀,但在償二代的要求下,其償付能力將大幅下降,對應的風險因子也將大幅上升,這將大幅增加其經營成本。(表1)

同時,由表1與表3可以看出,無論是直保公司還是境內再保險公司,他們在向境內再保險分入人進行分保或者轉分保的時候,適用的交易對手違約風險的RF0賦值是一樣的。然而,當境內再保險公司向境內再保險分入人轉分保時,會考慮境內再保險分入人是否有擔保措施(包括信用證)來設定k1值,賦值如下:

表5

因為MC信用=EX×RF,其中RF=RF0(1+k),k=∑ki,MC信用代表信用風險最低資本要求,EX為風險暴露。所以境內再保險公司如果向有擔保措施的(包括信用證)境內再保險分入人轉分保時要比直保公司直接向境內再保險分入人分保需要的信用風險最低資本少1/4。相反,如果境內再保險公司向無擔保措施的境內再保險分入人分保時,適用k1=0.25,那么信用風險最低資本要求會比直保公司直接向境內再保險分入人分保時的要求高1/4。k1值的規(guī)定旨在規(guī)范再保險公司,督促其自覺向有擔保措施的再保險分入人進行分保,進行風險控制,提高風險管理能力。

不僅如此,償二代對境內財產保險公司和人身保險公司(含健康險公司和養(yǎng)老險公司)向境外再保險公司分保與境內再保險公司向境外再保險公司轉分保的交易對手違約風險做出了不同的規(guī)定。表2與表4黑色數(shù)字為信用風險最低資本征求意見稿第二稿,從表2與表4中可以看出境內直保公司向境外再保險公司分保的風險因子要明顯大于境內再保險公司向境外再保險公司轉分保的風險因子。這就有可能導致之前在境外分保的直保公司轉而向境內再保險公司投保,再由境內再保險公司將部分業(yè)務轉分保到境外再保險公司,或者境外再保險公司直接在中國境內設立分支機構,導致境內再保險市場的主體不斷增加,中再集團競爭主體增多。紅色數(shù)字則是征求意見稿第三稿,由表2可以看出,境內直保公司向境外再保險公司分保所用到的基礎因子變動不大,僅有擔保措施的部分有所下降,而從表4可以看到境內保險公司向境外再保險公司分保所使用的基礎因子除去AAA評級有輕微上升外,其他評級水平的基礎因子均大幅下降。由此可以看出,由境內再保險公司向境外轉分保的方式更加得到監(jiān)管部門的認可與支持,其風險相較于境內直保公司直接向境外再保險公司分保的方式要小。(表2、表3、表4)

(二)競爭環(huán)境。聚焦到中再集團的競爭環(huán)境,我們不得不關注境內外資再保分公司以及境外再保險公司。據(jù)粗略統(tǒng)計,現(xiàn)有再保險市場業(yè)務格局是:中再集團,境內設有分支機構的瑞再、慕再、漢諾威再等,以及直接向境外分保的再保險業(yè)務各占1/3。如表5所示,2011~2013年境內外資再保分公司與中再集團的分保費收入之比幾乎為一。(表5)

截至2013年,境內外資再保分公司共有五家,分別是慕尼黑再保險公司北京分公司,瑞士再保險股份有限公司北京分公司,德國通用再保險股份公司上海分公司,法國再保險公司北京分公司以及漢諾威再保險股份公司上海分公司。在償二代未出臺之前,按照《再保險管理業(yè)務規(guī)定》,境內外資再保分公司償付能力狀況,按照其總公司的償付能力狀況認定,因而境內外資再保險分公司可以用放置在國內的極少的資本金來賺取大量保費收入。如表5所示,2011~2013年境內外資再保分公司合計資產與中再資產之比小于50%,然而分保費收入之比卻幾乎相當。償二代取消了對境內外資再保險分公司的“超國民待遇”,加強對其償付能力充足率的監(jiān)管,為中再集團提供了更加公平的市場競爭環(huán)境。不僅如此,償二代根據(jù)境內再保險人是否為境內獨立法人機構設定k1,賦值如下:

由于我國境內外資再保險公司都是分公司,屬于非境內獨立法人機構,不能獨立承擔民事法律賠償責任,因而信用風險最低資本相較于中再集團而言要求更高一些,以防范信用風險的發(fā)生。信用風險最低資本的提高有可能導致境內外資再保險子公司的增加,使得再保險市場主體不斷增加,為中再集團的發(fā)展帶來機遇與挑戰(zhàn)。

境外再保險公司資金實力雄厚,產品創(chuàng)新能力很強,再保險人才充足,對中再集團而言,有很強的競爭力。隨著償二代信用風險最低資本要求監(jiān)管規(guī)則的出臺,允許再保險公司向境外分保時考慮再保險人的信用等級,但直保卻不適用。這對于在境外有大量分保業(yè)務的直保公司而言,其信用風險資本要求會大幅提高,償付能力將受到嚴重影響。例如直保公司分保給境內再保險人的資本因子為0.5%和1.3%,而分保給境外再保險人的資本因子則變成8.7%和58.8%。這樣,大量的分保業(yè)務將可能從國際回流到國內,從而為中再集團的發(fā)展帶來契機。但是,償二代根據(jù)境外再保險分入人是否為境內再保險分出人的母公司或者同一集團內的關聯(lián)公司設定k2,賦值如下:

這樣一來,境外再保險公司如果在境內設有分公司或者子公司,直保公司或者境內再保險公司向境外再保險公司分保或者轉分保時其信用風險最低資本要求就會降低1個百分點,因而更加具有競爭力。外加境內直保公司向境外分保業(yè)務量的減少也可能導致境外再保險公司在中國境內設立分支機構或者子公司,增加中國再保險市場的主體,這也將為中再集團的發(fā)展帶來挑戰(zhàn)。

二、中再集團應當采取的發(fā)展策略

在償二代信用風險最低資本要求的背景下,中國再保險市場的主體結構及市場份額必定會發(fā)生巨大的變化,中再集團如何在償付能力監(jiān)管中利用發(fā)展契機,迎接挑戰(zhàn)對中再集團而言意義重大。雖然中再集團過去也取得了驕人的成績,但也存在很多制約中再集團發(fā)展的問題。如財產再保險分保費由2011年的221.5億元增加到2013年的291.36億元,增幅達31.5%。然而,財產再保險業(yè)務結構不均衡,其中車險占到再保險分保費收入的59.81%,排第二的企業(yè)財產保險才僅僅占到15.14%。償二代信用風險最低資本要求可能引起新的一輪外資進軍中國再保險市場的熱潮,在境內外資再保險公司及境外再保險公司在中國施展拳腳的時候,中再集團,作為中國唯一一家再保險集團,應當審時度勢,站在新的戰(zhàn)略高度,贏得發(fā)展先機。如果將中再集團比作一個人,那么它的左手應當是大數(shù)據(jù),右手是產品創(chuàng)新,兩只腳一只是償二代,另一只腳是國際化,而身體則是各個部門的協(xié)調發(fā)展,腦袋是人才。相應得出中再集團的發(fā)展策略如下:

(一)人才戰(zhàn)略。首先,要加強中再集團與高校的合作,為集團儲備人才。人才是一個企業(yè)發(fā)展的不竭動力,保險業(yè)是一個需要多學科知識背景的產業(yè),所以中再集團需要的不僅僅是保險專業(yè)或者再保險專業(yè)的人才,更需要有復雜學科背景的人才。中再集團可以通過高校來培養(yǎng)該類人才,從而為自身發(fā)展儲備后生力量;其次,要加強海外人才引進戰(zhàn)略。國外再保險要比中國再保險起步早,因而其再保險技術與人才儲備要遠遠優(yōu)于中國。要想加速中國再保險的發(fā)展,就需要“引進來”。引進外國優(yōu)秀的再保險人才;再次,信用風險最低資本監(jiān)管規(guī)則有可能引起新一輪外資公司進軍中國再保險市場的熱潮,外資公司由于具有雄厚的資本實力及技術水平,他們進軍中國市場后為了適應本土商業(yè)文化,往往會利用高薪來吸引一大批中再集團的優(yōu)秀人才。因而對于中再集團來說,一方面應當為每位優(yōu)秀的再保險人才提供充分發(fā)展及晉升的平臺,防止人才流失;另一方面要加大對現(xiàn)有人才儲備的培養(yǎng)力度,為每一位員工制定專門的職業(yè)設計和發(fā)展規(guī)劃,施行海外學習培養(yǎng)計劃,做到“走出去”。

(二)大數(shù)據(jù)戰(zhàn)略。21世紀不得不提大數(shù)據(jù),它不僅僅是再保險業(yè)務開展的一種渠道,更是對再保險經營思維的一種碰撞。原保險業(yè)務越來越多的重視互聯(lián)網保險,并且互聯(lián)網保險保費收入占公司總保費收入的比重在逐年增加。幾乎所有的保險公司都有自己的門戶網站和多個網頁,其展示內容也從開始的公司介紹發(fā)展到現(xiàn)在的保險產品售賣。原保險業(yè)出現(xiàn)的大量互聯(lián)網保險將催生對再保險的需求,作為民族再保險企業(yè)的中再集團,應當加大產品創(chuàng)新力度,滿足互聯(lián)網保險發(fā)展的需要。中再集團作為中國再保險市場份額最大的再保險集團,不應當是大數(shù)據(jù)的跟隨者,而應當去做大數(shù)據(jù)的引領者。只有這樣,才可以在與境內外資再保險與境外再保險的競爭中脫穎而出,贏得長足發(fā)展。

(三)國際化戰(zhàn)略。一個國家如果閉關鎖國將會面臨被動挨打的局面,一個企業(yè)如果不把自身的發(fā)展放置在國際環(huán)境中也會停滯不前。雖然償二代為中再集團創(chuàng)造了更加公平的競爭環(huán)境,但如果就此局限在國內發(fā)展,不僅會使中再集團遇到發(fā)展瓶頸,也會使再保險這種國際化風險管理手段失去其原有的意義和色彩。中再集團雖然已經擁有自己的四個海外機構,但與世界上實力強大的再保險公司相比還相差甚遠。中再集團應繼續(xù)加大國際化戰(zhàn)略的步伐,通過推進國際化戰(zhàn)略,為國際業(yè)務拓展打好基礎,增加中國再保險在世界的話語權,同時反哺國內再保險市場的競爭力,做到在國內繼續(xù)保持再保險市場的主導地位,在國際上起到越來越重要的作用。

(四)產品創(chuàng)新戰(zhàn)略。中再集團利用其品牌優(yōu)勢與本土優(yōu)勢,確實在中國再保險市場上起著舉足輕重的作用。但我們仔細分析就會發(fā)現(xiàn),中再集團在一些尖端領域的市場份額很少,很多原保險市場的再保險需求中再集團由于產品創(chuàng)新能力不足都很難滿足。因此,中再集團要在現(xiàn)有產品基礎上,通過學習借鑒國外再保險產品,結合中國本土情況,設計能滿足多元化需求的再保險產品。同時,中再集團也可以開展產品設計大賽,鼓勵有想法有行動的大學生或者社會群體參與進來,不斷積累創(chuàng)新經驗,讓公司的產品生命周期不斷延長延寬,為中再集團的發(fā)展帶來不竭的動力。

主要參考文獻:

[1]史鑫蕊.中國再保險市場的競爭態(tài)勢及發(fā)展策略[J].保險研究,2012.3.

[2]劉艾琳.外資超國民待遇不再?“償二代”再保險信用風險爭議[J].21世紀經濟報道,2014.9.

[3]吉彩虹.論我國保險償付能力監(jiān)管制度的發(fā)展[J].管理學刊,2010.23.

[4]陳文輝.推進第二代償付能力制度建設[J].保險,2013.9.

[5]謝志剛.我國第二代償付能力監(jiān)管制度體系建設中的幾個關鍵問題[J].保險研究,2012.8.

[6]黃為,鐘春平.保險公司償付能力監(jiān)管規(guī)則國際比較[J].當代財經,2000.190.

[7]馬騰躍.在競爭戰(zhàn)略下推進能力建設[J].高端訪談,2013.10.

[8]李艷虹.淺析外資再保險公司涌入對中國再保險市場的影響[J].中國保險研究,2013.3.

[9]徐英.國內自保市場與再保險市場共同發(fā)展研究[J].保險研究,2012.8.

[10]郅濡瑜,胡錦.外資再保險公司涌入對我國再保險市場的沖擊及對策建議[J].經營管理者,2014.1.

[11]劉艾琳.外資再保險籌謀“償二代”或將資本金調至境內[J].21世紀經濟報道,2014.9.

F84

A