上海廣告業發展調研報告

2015-10-12 05:53:37董子穎

統計科學與實踐 2015年12期

董子穎

(上海市統計局,上海 200003)

上海廣告業發展調研報告

董子穎

(上海市統計局,上海 200003)

上海是全國廣告業發展規模最大、競爭力最強的地區之一。當前上海廣告業正處于轉型的關鍵時期,面臨宏觀經濟增速放緩、傳統媒體與新媒體不斷融合發展等諸多機遇和挑戰。本文試圖從廣告業經營趨勢、行業結構、參與主體等方面著手,通過數據統計和分析展示近幾年來上海廣告業運行全貌,并提出推動上海廣告業做大做強的相關政策建議。

廣告業;新媒體;發展

廣告業是現代服務業的重要組成部分,其發展水平是衡量一座城市第三產業乃至整體經濟發達程度的重要指標。上海是全國廣告業發展規模最大、競爭力最強的地區之一,近年來,隨著我國宏觀經濟增速放緩、“互聯網”技術快速發展及其對傳統行業的快速滲透以及公眾接觸使用媒體方式的改變,上海廣告業發展面臨著巨大挑戰,行業總體增速回落明顯,發展模式也在發生深刻變化。在日趨復雜的市場環境和傳播環境下,如何把握廣告業在“經濟環境”、“傳播媒介”以及“廣告主訴求”三方面的變化趨勢,推動上海廣告業順應形勢取得發展新突破,值得我們深入思考和探索。

一、上海廣告業總體發展及運行特點

(一)總體發展情況

1.行業發展遭遇轉型壓力,總體運行步入增速下行階段

自2010年2月,上海市政府出臺《關于進一步促進本市中介服務業發展若干意見的通知》,將廣告服務納入中介服務業重點領域予以大力推進以來,上海廣告業的發展主要經歷三個階段(圖1):一是快速增長階段(2010-2011年),受政策利好和“世博效應”的推動,上海廣告業總產出季度增速保持上升趨勢,并逐漸高于社會服務業增速水平,2011年實現總產出 709.15億元,同比增長達30.2%,增速較2009年提高24.7個百分點;二是回落穩步增長階段(2012-2014年三季度),受宏觀經濟不景氣的影響,上海廣告業總產出季度增速在2012年大幅下滑,后因宏觀經濟增速提振而有所回升,總體高于社會服務業增速水平,2014年前三季度增速穩定在15%左右的水平;三是增長乏力階段(2014年四季度至今),受宏觀經濟下行壓力較大、傳統媒體廣告增長動力不足的拖累,自2014年四季度以來,上海廣告業總產出增速明顯下滑。2015年1-9月,上海廣告業實現總產出816.00億元,增速同比上升0.2個百分點,其中,規模以上廣告業(以下簡稱規上廣告業)企業實現營業收入608.39億元,增速同比下降1.8個百分點,與全市社會服務業營業收入總體增速相比,差距明顯。

圖1 2010-2015年上海社會服務業、廣告業各季度累計總產出增速情況

2.營業利潤增速回落明顯,行業利潤貢獻度下降

從盈利能力看,由于上海廣告業企業營業利潤季度增速波動幅度較大,我們選擇具有代表性的規上廣告業企業營業利潤年度增速作為研究對象。數據顯示,除2011年營業利潤實現55.3%的較高增速水平外,其余年份均維持低增長。特別是自2013年以來,規上廣告業企業營業利潤增速由正轉負,呈現大幅下滑趨勢(圖2),與規模以上服務業(以下簡稱規上服務業)營業利潤的增速差距也在不斷擴大。2015年1-9月,規上廣告業企業實現營業利潤20.59億元,同比降幅達16.9%,遠低于全市規上服務業總體32.1%的增速水平。這一方面體現出廣告業競爭激烈、利潤空間日益萎縮,另一反面也反映出規上廣告業對規上服務業利潤的貢獻度呈現不斷下降的態勢。

圖2 2013-2015年上海規上服務業企業、規上廣告業企業營業利潤增速情況

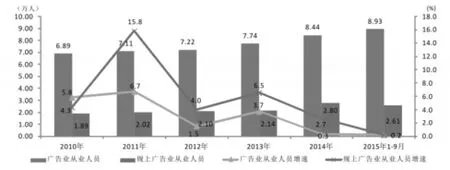

3.從業人員規模增速下滑,人均薪酬水平同比下降

從行業從業人員規模增速看,2010年以來,上海廣告業從業人員規模總體呈現持續擴張態勢,不過擴張速度隨著近年來總產出增速下滑明顯放緩(圖3)。2015年1-9月,上海廣告業從業人員8.93萬人,其中規上廣告業從業人員2.61萬人,兩者增速較去年同期僅小幅上升0.2個百分點,增速創五年以來新低。

圖3 2013-2015年上海廣告業、規模以上廣告業從業人員規模及增速情況

從結構看,就營業收入占比達到七成的規上廣告業而言,其從業人員規模占比不足三成,但增速總體高于全行業平均水平,這反映出兩個事實:一是從人均創造收入的效率看,規上廣告業遠高于全行業;二是在行業轉型期間,掌握更多資源的規上廣告業企業加強了人員招聘,團隊擴張速度高于小微型企業。

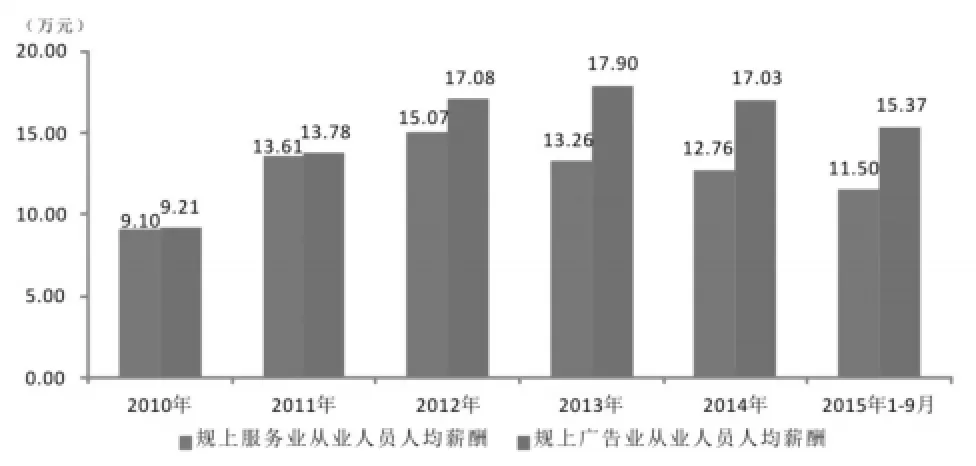

作為知識密集型和人才密集型產業,較高的人均薪酬是廣告業吸引人才的重要手段。自2010年以來,伴隨廣告行業快速發展,規上廣告業從業人員人均薪酬大幅提升,高于規上服務業平均水平。2013年規上廣告業人均薪酬已達17.90萬元,較2010年提高8.69萬元,超出規上服務業人均薪酬3.64萬元。隨后,由于規上廣告業企業營業收入及利潤增速雙雙回落,從業人員人均薪酬呈現出下降趨勢(圖4)。

圖4 2013-2015年上海廣告業及規上廣告業從業人員平均薪酬情況

(二)行業運行特點

1.大型企業優勢明顯,中小型企業競爭激烈

自2013年統計聯網直報平臺正式運行以來,根據平臺的統計,上海規上廣告業企業戶數由2013年的371戶,下降至2014年的364戶,2015年1-9月進一步下降至353戶。營業收入排名前十的企業其營業收入之和穩占半壁江山(最高為2013 年1-2月的62.4%),盡管這一比重自2014年以來有所下滑(2015年1-9月為52.1%)(圖5),與之相對的是,中小型企業激烈搶占剩余市場份額,體現為規上廣告業中單位數占比達97%以上的中小型廣告業企業實現的營業收入之和未及全行業的一半。

圖5 2013-2015年上海營業收入排名前十的企業營業收入總和占規上廣告業的比重

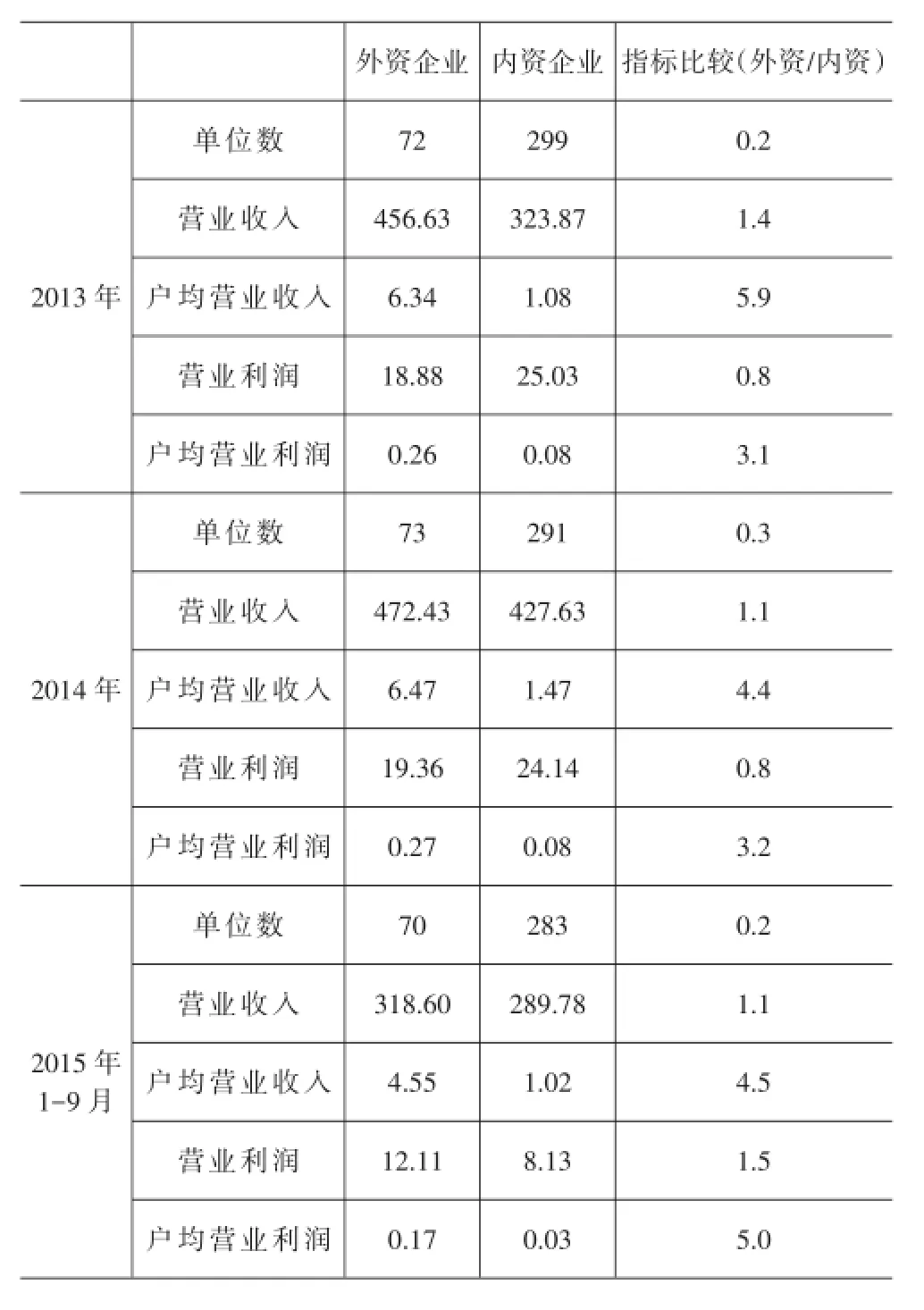

2.內資企業總體市場份額提升,外資企業個體實力突出

從內外資廣告業企業數量比較看,內資廣告企業數為外資廣告企業的4倍。從內外資企業經營規模和盈利指標比較看,外資廣告企業經營規模保持領先,但優勢逐漸減弱,盈利水平差距則不斷縮小,體現為外資、內資廣告企業營業收入之比由2013年的1.4下滑至2015年1-9月的1.1,營業利潤之比由2013年的0.8上升至2015年1-9月的1.5。值得關注的是,2015年1-9月,在營業收入排名前十的企業中,內資廣告企業數已提升至5家,與外資廣告企業平分秋色,營業收入所占市場份額也由2013年的10.5%上升至14.7%,而外資企業市場份額則由2013年的44.3%下降至37.3%。在廣告業市場整體低迷的背景下,上述數據顯示,內資廣告企業在搶占市場占有率方面已具備較強的實力,但外資廣告企業通過提升平均合同利潤水平以及有效控制成本費用以積極應對市場風險的能力更為突出。

從戶均指標看,內資企業戶均經營質量明顯落后,數據顯示(表1),自2013年以來,規上外資廣告企業戶均年營業收入突破6億元,戶均年營業利潤超過2600萬元,而規上內資廣告企業戶均年營業收入低于1.5億元,戶均年營業利潤不足1000萬元。2015年1-9月,規上外資廣告企業戶均營業收入和營業利潤分別為4.55億元和0.17億元,遠超規上內資廣告企業1.02億元和0.03億元的戶均水平。

表1 2013-2015年上海規上內、外資廣告企業經營指標對比單位:家、億元

3.中心城區集中度較高,城郊區域實力薄弱

從經營地的區域分布情況看,長寧、徐匯、黃浦和靜安4個中心城區是廣告業的高度集中區域,聚集了絕大多數的外商投資廣告企業和優質本土廣告企業,2013年以來規上廣告業企業單位數在全市十七個區縣中穩居前四位,2015年1-9月,這4個區縣的單位數共246家,占總數的比重達69.7%,而奉賢、松江、青浦和崇明等郊區廣告業發展較慢,單位數僅8家,占總數的比例僅2.3%。

從營業收入的區域比較情況看,2013年以來徐匯、長寧規上廣告業企業年營業收入均突破200億元,分列前兩位,也是僅有的兩個年營業收入突破百億大關的區縣,2015年1-9月兩區合計實現營業收入353.50億元,占總量的比重達58.1%,而奉賢、松江、青浦和崇明規上廣告業企業年營業收入均未突破億元,2015年1-9月4區縣合計實現營業收入1.56億元,占總量的比重僅為0.3%。

從營業收入增速的區域比較情況看,結合單位數分析,黃浦、普陀顯示出較強的發展勢頭,2014年兩區規上廣告業企業營業收入同比增長42.5%和1.7倍,較2013年提高50.5個百分點和1.3倍,遙遙領先其他區縣,2015年1-9月兩區營業收入同比增長21.3%和14.7%,增速位居前列。徐匯、長寧雖然營業收入總量較高,但增速呈現大幅下滑態勢,2013年兩區營業收入分別同比增長41.6% 和11.8%,而2015年1-9月兩區營業收入轉為同比下滑7.2%和8.3%。

二、上海廣告業發展面臨的主要挑戰

1.經濟下行壓力較大,廣告投放重點行業景氣度不佳

廣告業具有較強的經濟依附性特征,經濟景氣度的變化會直接影響企業實體經營和居民消費支出,繼而影響企業廣告預算投放的規模。從宏觀經濟數據看,2012年以來,上海廣告業總產出增速與上海市生產總值增速變動趨勢基本一致,同步性較為明顯,當前兩者均處于增速回調階段(見圖6)。而從主要投放廣告的行業運行情況看,今年以來汽車、日化用品等往年廣告投放量較大的行業市場需求疲軟,銷售額持續下滑,企業大幅削減廣告營銷費用,致使廣告業企業營業收入增速回落較快,這是今年上海廣告業總產出出現負增長的重要原因。

圖6 2010-2015年上海市生產總值、上海廣告業總產出增速情況

2.傳統媒體廣告市場發展式微,互聯網廣告市場快速崛起

近年來,隨著互聯網技術的快速運用,大眾的媒體接觸習慣逐漸由報紙、電視等傳統媒體向移動互聯網、智能終端等新媒體遷徙,傳統媒體關注度不斷下降,內容傳播效率大大降低,廣告價值急劇下滑,以傳統媒體為主要投放對象的廣告市場增長遇到阻礙。而如今微博、微信、微視頻和手機客戶端為代表的“三微一端”已成為人們日常交流、獲取咨詢的主要方式,它們可以借助新媒體作為載體在生活中實現無縫接入,使得廣告傳遞的信息以整合傳播、全天候輪動的方式快速高效地到達受眾。為應對這種社會生活的變化,許多大型企業開始調整廣告投放戰略,積極試水新媒體。

從今年廣告行業季度數據看,營業收入排名前列的企業中,主營傳統媒體廣告和戶外廣告的企業,以群邑(上海)廣告有限公司、上海李奧貝納廣告有限公司和凱帝珂廣告(上海)有限公司三大廣告業巨頭為代表,營業收入均出現負增長。主營樓宇廣告的上海分眾德峰廣告傳播有限公司營業收入也出現一定程度下滑。主營視頻網站廣告代理、搜索引擎廣告代理以及提供數字化整合營銷服務的企業,如上海愛奇藝文化傳媒有限公司、上海新網邁廣告傳媒有限公司和安索帕(上海)廣告傳播有限公司等在廣告業整體增速下滑的背景下,營業收入仍保持了兩位數以上的增速。

3.代理收費模式遭遇瓶頸,按投放效果方式付費成為新選擇

經過十幾年的飛速發展,越來越多的廣告公司在營銷創意策劃、媒體版面的爭奪、客戶資源的積累等方面積累了不俗的實力。當前,隨著廣告市場競爭日趨激烈,廣告主挑選廣告公司的眼光更為挑剔,在廣告合同要價的談判中也掌握了更多的話語權,由此導致的是廣告公司傳統上采取的低價買進媒體廣告版面,高價分售廣告主,從中獲取差額利潤的代理收費模式價格日益透明,利潤空間日漸稀薄。在“價格戰”失靈的市場環境下,不少廣告公司逐漸轉向通過提供廣告效果追蹤、用戶行為分析等增值服務吸引客戶。

另一方面,近年來“互聯網創業”熱潮的興起也使得投放廣告的客戶群體悄然發生改變,受實體經濟萎靡的影響,傳統的汽車、快消品公司廣告投放規模有所下降,而新興的互聯網金融、電商、網游等公司廣告投放比例不斷上升。與傳統產業不同,這些互聯網公司主要依靠不斷獲取風險資本融取發展壯大所需資金,他們極為重視廣告投放的性價比,主要訴求是最大化地將廣告投放的成本轉化為點擊率、注冊率、轉發率、購買率等可吸引風險資本持續進入的業績指標。以新媒體為載體的數字環境可實現對目標受眾的精準投放行為以及受眾行為的追蹤分析。當新媒體日益成為廣告投放主流平臺,按廣告投放效果付費的模式自然而然成為越來越多互聯網公司的選擇。當然,廣告付費方式的改變意味著廣告公司在策劃設計、效果追蹤等方面需要付出更大的成本,加之廣告代理費用大幅下降,廣告行業利潤下降趨勢不可避免。

三、關于推進上海廣告業發展的政策建議

1.推動產業轉型升級,夯實上海廣告業橋頭地位

廣告業是一個快速成長、不斷變化的行業,“互聯網+”、“新媒體”等元素的出現為行業帶來了革新的力量。為此,建議政府相關主管部門密切關注廣告業市場出現的新業態、新趨勢,切實制定并不斷完善鼓勵創新型廣告企業發展的政策措施,例如對擁有自主知識產權和先進技術、經營方式創新、市場潛力較大的廣告企業給予資金、稅收、信貸等方面的相關扶持,加強此類企業落滬集聚發展。同時,進一步夯實上海作為全國廣告傳媒中心、廣告創新中心的優勢,帶動更多廣告企業順應時代潮流,加快產業結構調整步伐,使廣告業成為上海經濟實現“創新驅動、轉型發展”的新亮點。

2.發揮資本市場作用,推動內資廣告企業做大做強

長久以來,外資廣告公司憑借進入市場早、國際客戶資源強大、集團資金實力雄厚等優勢在上海廣告業市場占據領先地位。在當前移動互聯網時代,面對社交工具的快速更迭,外資廣告公司所擅長的傳統媒體廣告市場逐漸失去吸引力,而其駕馭互聯網廣告的能力、靈活滿足不同客戶需求的能力明顯落后于內資廣告企業,究其原因在于外資企業多以成立子公司的形式進駐中國市場,應對市場變化做出的市場戰略調整從上報至國外總部批準到層層下達執行需要經歷較長的時間,商業模式十分僵化,此外,外資企業在傳統媒體廣告領域的駐扎業已根深蒂固,容易陷入“船大難掉頭”的困境。面對市場大好機遇,政府應大力整頓市場秩序,避免內資廣告公司內部之間惡性競爭,積極支持和鼓勵實力較強、業務相似度較高的內資廣告企業通過兼并收購、上市重組等方式,組建結合資本市場工具的股份制廣告公司或廣告集團公司,盡可能為其提供更多的廣告資源,壯大內資公司實力,推動內資公司實現“彎道超越”。注:

[1]根據《國民經濟行業分類與注釋資料匯編》關于廣告業的定義,本文所稱廣告業是指在報紙、期刊、路牌、燈箱、櫥窗、互聯網、通訊設備及廣播電視等媒介上為客戶策劃、制作的有償宣傳活動。

[2]規模以上廣告業(以下簡稱規上廣告業)企業指年營業收入在1000萬元及以上或年末從業人數在50人及以上,執行企業會計準則的廣告業法人單位。

(責任編輯:曹家樂)

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42