財務(wù)報表分析的實際應(yīng)用

2015-10-10 20:17:45范一博張建宇趙立波

商場現(xiàn)代化 2015年18期

范一博 張建宇 趙立波

摘 要:本文通過海南高速上市公司的案例,搜集了該公司2009-2010年的財務(wù)報表,從財務(wù)分析的幾個維度對其進(jìn)行了分析,使財務(wù)分析的理念與方法得到實際的應(yīng)用。

關(guān)鍵詞:財務(wù)報表分析;海南高速

一、財務(wù)分析的程序與步驟

(1)財務(wù)分析信息搜集整理階段

(2)戰(zhàn)略分析與會計分析階段

(3)財務(wù)分析綜合評價階段

二、財務(wù)分析的實際應(yīng)用

1.水平分析法

海南高速2009~2010年流動資產(chǎn)水平分析:

(1)絕對值增減變動

2009~2010年:絕對值變動量=分析期某項指標(biāo)實際數(shù)-基期同項指標(biāo)實際數(shù)=2054707031.96-1739726700.43=314980331.53

(2)增減變動率

2009~2010年:變動率=變動絕對值/基期實際數(shù)值=2452647 51.99/276082831.31=88.83%

(3)變動比率值

2009~2010年:變動比率值=分析期實際數(shù)值/基期實際數(shù)值=2435476148.21/2316322861.60=101.26%

2.垂直分析法

海南高速2009年存貨垂直分析:存貨所占資產(chǎn)比重=65439903 6.21/2695030086.99=24.28%

可知,2009年存貨在資產(chǎn)中所占的比重較大。

2010年存貨垂直分析:存貨所占資產(chǎn)比重=732411881.45/ 2956823731.51=24.77%

可知,2010年存貨在資產(chǎn)中比重也較大,并且比2009年有小幅上升。

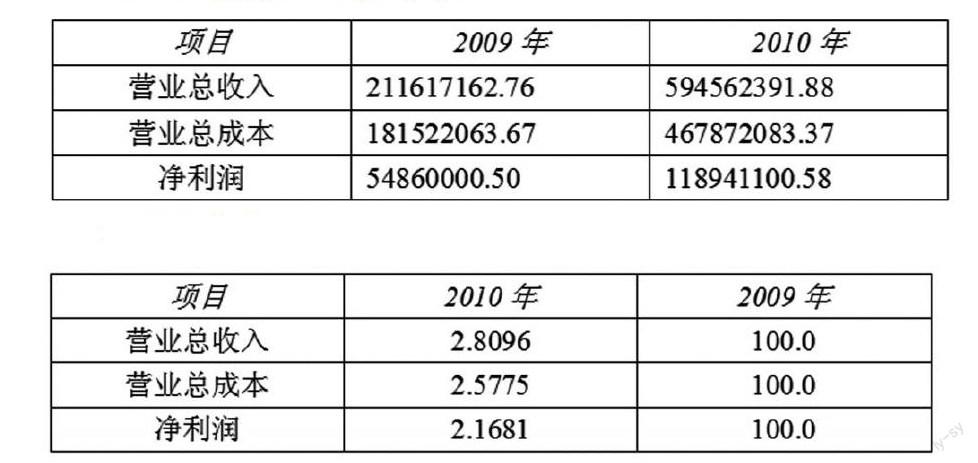

3.趨勢分析法(運用定基指數(shù))

定基指數(shù)分析

4.比率分析

(1)凈資產(chǎn)收益率=凈利潤/平均凈資產(chǎn)

海南高速2009年凈資產(chǎn)收益率=54860000.50/[(2695030086.99 +2620486648.53)/2]=2.06%

海南高速2010年凈資產(chǎn)收益率=118941100.58/[(2956823731.51 +2695030086.99)/2]=4.21%

(2)營業(yè)收入利潤率=營業(yè)利潤/營業(yè)收入

海南高速2009年營業(yè)收入利潤率=55724509.35/211617162.76 =26.33%

海南高速2010年營業(yè)收入利潤率=151392391.93/594562391.88 =25.46%

(3)銷售凈利潤率=凈利潤/營業(yè)收入

海南高速2009年銷售凈利潤率=54860000.50/211617162.76 =25.92%

海南高速2010年銷售凈利潤率=118941100.58/594562391.88 =20.00%

三、四大能力的分析

1.盈利能力分析

(1)資本經(jīng)營盈利能力分析

海南高速2011年總資產(chǎn)報酬率=(191499044.16-9747802.11)/2969549832.59=0.0612

海南高速2011年負(fù)債利息率=-9747802.11/494006969.01= -0.0197

(2)資產(chǎn)經(jīng)營盈利能力分析

海南高速2011年總資產(chǎn)報酬率=(530084865.84/2969549832.59 )×(181751242.05/530084865.84)×100%=0.1785×0.3429×100= 6.12%

2.營運能力分析

(1)全部資產(chǎn)收入率=總收入/平均總資產(chǎn)×100%=584133043.33 /2969549832.59×100%=19.67%

(2)海南高速2011年全部流動資產(chǎn)周轉(zhuǎn)次數(shù)=530084865.84 /2069688616.99=0.2561

3.償債能力分析

(1)流動比率=流動資產(chǎn)/流動負(fù)債×100%

海南高速2011年流動比率=2084670202.03/466666354.72×100%=446.72%

(2)資產(chǎn)負(fù)債率=負(fù)債總額/資產(chǎn)總額×100%

海南高速2011年資產(chǎn)負(fù)債率=466666354.72/2982275933.68×100%=15.65%

4.增長能力分析

股東權(quán)益增長率=本期股東權(quán)益增加額/股東權(quán)益期初余額×100%

海南高速2011年股東權(quán)益增長率=80133430.75/2435476148.21 ×100%=3.29%

參考文獻(xiàn):

[1]宋麗娟.讓財務(wù)分析成為企業(yè)發(fā)展的翅膀[J].創(chuàng)新科技,2013(08).

[2]朱文杰.談企業(yè)財務(wù)分析的基本程序與方法[J].考試周刊,2012(47).

[3]崔蓉蓉.當(dāng)前我國財務(wù)分析局限性探討[J].經(jīng)營管理者,2011(21).

作者簡介:范一博(1989.02- ),男,漢族,山西太原,西安外國語大學(xué)會計學(xué)專業(yè)碩士在讀,研究方向:社會責(zé)任與融資約束;張建宇(1989.10- ),男,漢族,河北邢臺,西安外國語大學(xué)日語語言文學(xué)專業(yè)碩士在讀,研究方向:翻譯學(xué);趙立波(1987.08- ),男,漢族,河北保定,西安外國語大學(xué)法語筆譯專業(yè)碩士在讀,研究方向:法語筆譯

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

民用飛機(jī)設(shè)計與研究(2020年4期)2021-01-21 09:15:02

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

福建輕紡(2017年12期)2017-04-10 12:56:32

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

長春師范大學(xué)學(xué)報(2014年8期)2014-07-01 23:28:08