金融危機后的政治關聯、政治關聯層級和資本結構——來自2009-2013 年民營上市公司的實證檢驗

2015-09-18 00:35:20上海科技館胡曉娟

財經界(學術版) 2015年7期

上海科技館 胡曉娟

一、問題的提出和文獻回顧

在經濟活動中,公司構建同政府之間的政治關聯能夠降低融資成本和稅賦,Faccio et al(2006)指出這種普遍現象在法制不健全、產權保護弱、政府干預程度高的國家表現得更明顯。在法制較完善的國家或地區,公司也會積極謀求建立其政治關聯網絡,此時這種政治關聯通常是公司治理體系的有益補充。

國外學者普遍持有這個觀點:具有良好政治關聯的民營公司更易從金融機構尤其是銀行獲取資金(La Porta et a1.,2002;Sapienza,2004;Khwaja and Mian,2005)。在經濟轉型即將完成的我國,余明桂和潘紅波(2008)發現了類似的支持性證據,相比而言,有政治關聯的民營公司能獲得更多銀行貸款和更長貸款期限,胡旭陽(2006.2010)、羅黨論和甄麗明(2008)、羅黨論(2009)的實證研究發現,民營公司通過參與政治,建立起了較為緊密的政治關聯,相當程度上解決了與銀行間的信息不對稱,在其融資時起到了積極作用。Li et al(2006)通過中國民營企業的調查數據發現,越是在制度或市場不完善的地方,民營企業家就越有動機建立政治關聯。Fan et al(2006)以我國23位省部級政府官員的腐敗案例為切入點研究了政治關聯對公司資本結構和期限結構的影響,發現在腐敗官員被曝光前,同該官員有密切政治關聯的公司有較高資產負債率和較長貸款期限,此官員被曝光后,研究結果剛好相反。

在世界上其他國家或地區,類似的現象也普遍存在。Khwaja and Mian(2005)通過對巴基斯坦1996-2002 年的貸款數據研究后發現,不具有政治關聯的公司從國有銀行所得的貸款數量只是有政治關聯公司的1/2]。Leuz and Obetholze-Gee(2006)以印度尼西亞上市公司為例,發現相比海外融資,通過政治關聯在國內公司獲得更多的融資便利和優惠。Claessens et al(2008)以巴西選舉捐贈數據為樣本,實證檢驗了政治關聯與銀行貸款的關系,發現在選舉結束之后的四年中,有政治關聯的公司獲得的銀行貸款比率顯著提高。

在我國經濟轉型過程中,政治關聯的確可以通過信息效應與資源效應緩解其融資約束(于蔚等,2012)。孫錚等(2005)研究了1999-2003年上市公司數據,發現在市場化程度較低的地區,銀行將政治關聯看作一種隱性擔保。白重恩等(2006)使用1999年3073家民營公司的數據,發現它們通過參與政治建立了政治關聯后,其獲得的銀行貸款會顯著增加。吳文鋒等(2008.2012)以1999-2004 年滬深兩市中最終控制人為個人的1046家民營公司為研究對象,發現高管的政府背景有助于其獲得短期貸款和稅收優惠。類似證據還有余明桂和潘紅波(2008)、張敏等(2010)、唐建新等(2011)、張敦力和李四海(2012)。

以上結果都顯示,政府是民營公司外在環境的重要部分,政治關聯是正式制度的重要替代機制,對公司的生存和發展起著至關重要的作用(張建軍和張志學,2005;Allen et al,2005),政治關聯確實可以幫助民營公司獲得銀行貸款,緩解融資約束。因此提出本文假設1:

假設1a:相比而言,具有政治關聯的公司的總資產負債比例更高。

假設1b:相比而言,具有政治關聯的公司的長期負債融資率更高。

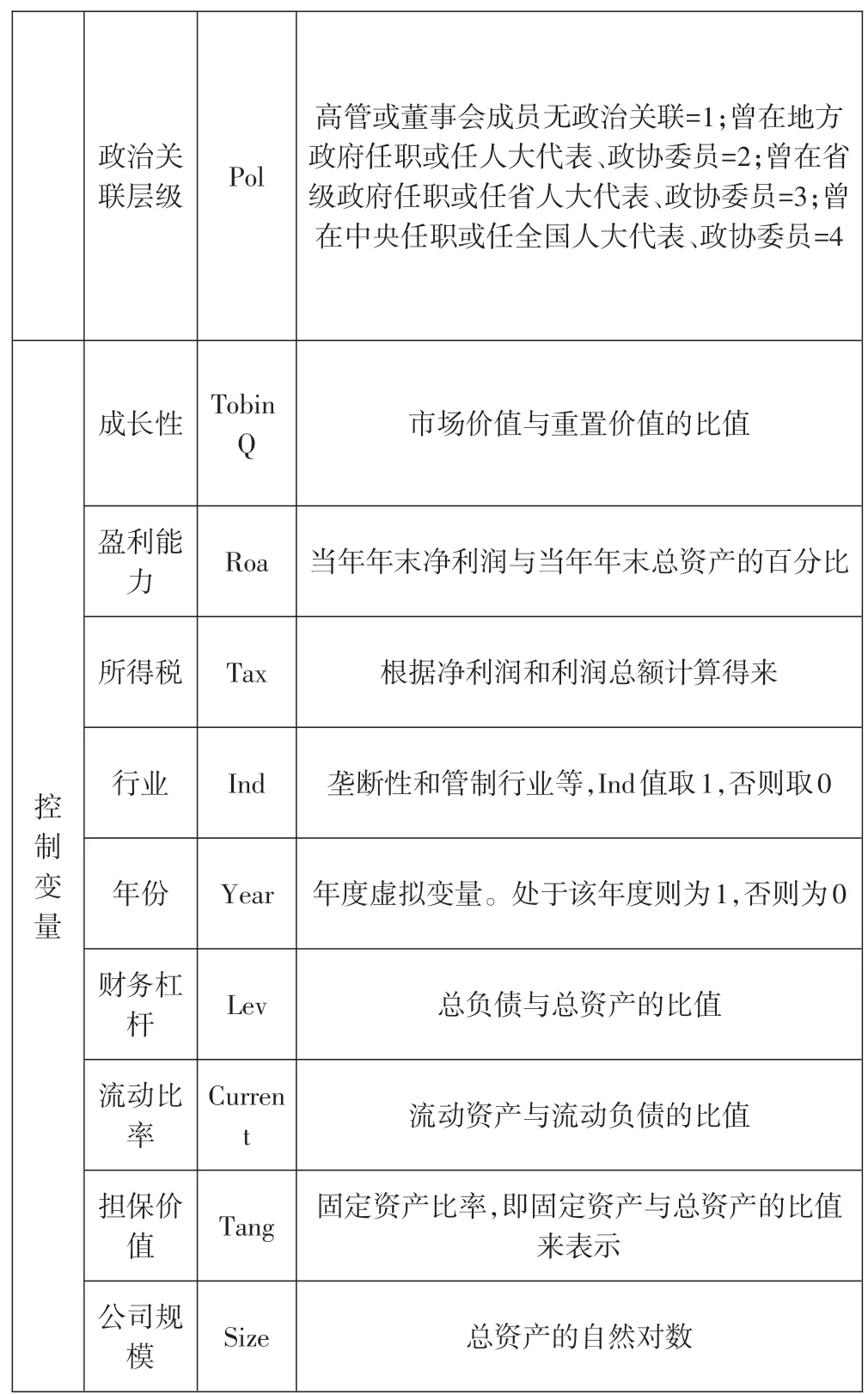

Naijess et al.(2009)以12 個發達國家和11 個發展中國家的234 家具有政治關聯的上市公司為樣本,發現政治關聯越緊密,那么政治關聯越有價值,更容易獲得較大融資規模和更長期限融資。Faccio(2010)以47個國家的公司樣本數據證明,政治關聯度越強時其業績差異會更加顯著。李健和陳傳明(2013)使用政治關聯層級考察了債務期限結構,何鏡清等(2013)使用政治關聯層級研究了貸款量的大小。因此為了使命題更具嚴謹性,本文進一步區分不同層次政治關聯對資本結構的影響,提出了本文假設2:假設2a:政治關聯的層級越高,總資產負債比例越高。假設2b:政治關聯的層級越高,長期負債融資率越高。假設2c:政治關聯的層級越高,盈余留存融資率越高。

二、研究設計

本文研究樣本為2009-2013 年在滬深證券交易所上市的民營公司。出于研究目的和研究設計等方面的考慮,對樣本進行如下整理:

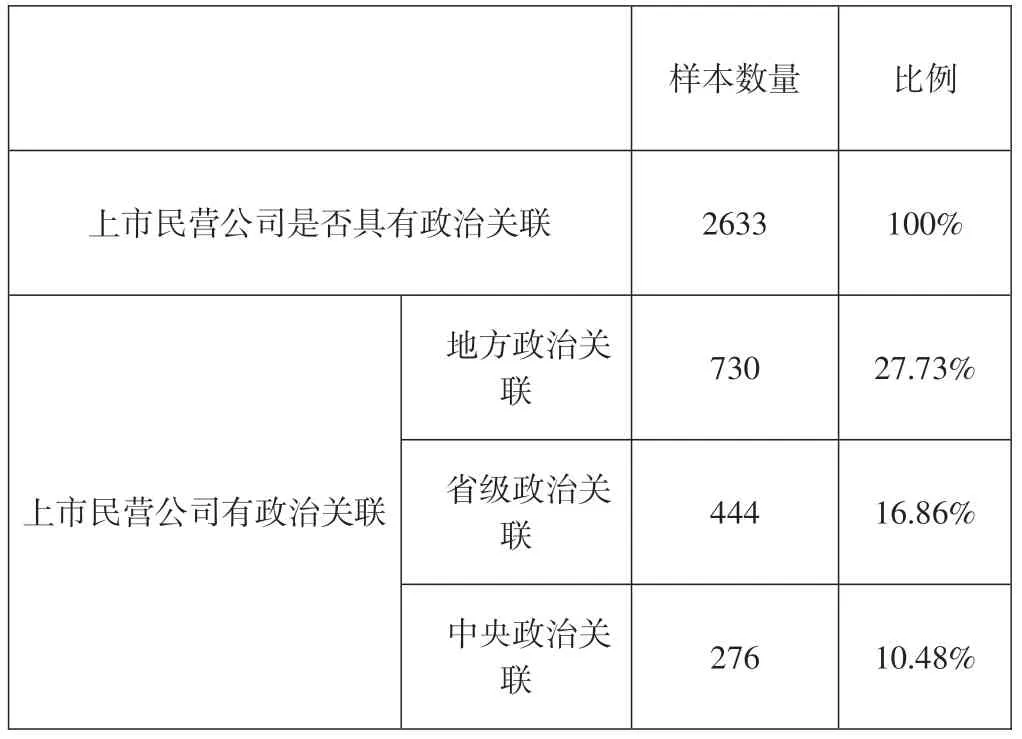

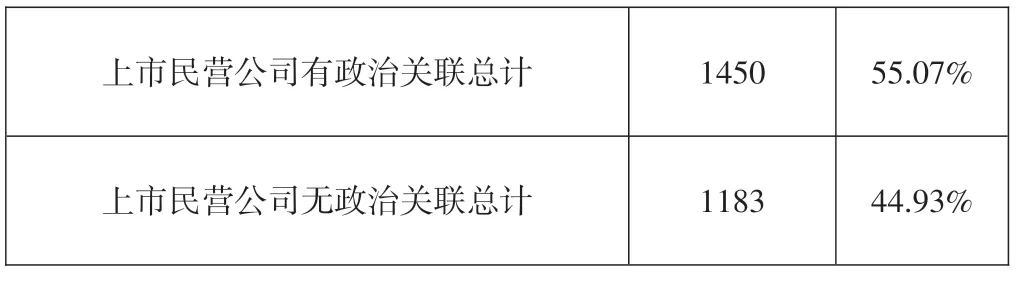

一是剔除金融類公司;二是剔除數據缺失或異常的公司;三是剔除被特別處理的公司,即ST、*ST、PT 公司。本文最終得到2633 個樣本,其中2009 年392 個,2010 年435 個,2011 年496 個,2012 年605 個,2013年705 個。財務數據主要來自CSMAR 和CCER 數據庫,政治關聯數據使用CSMAR中的高管簡歷,然后根據高管簡歷和政治關聯變量度量方法,對各樣本政治關聯虛擬變量賦值。

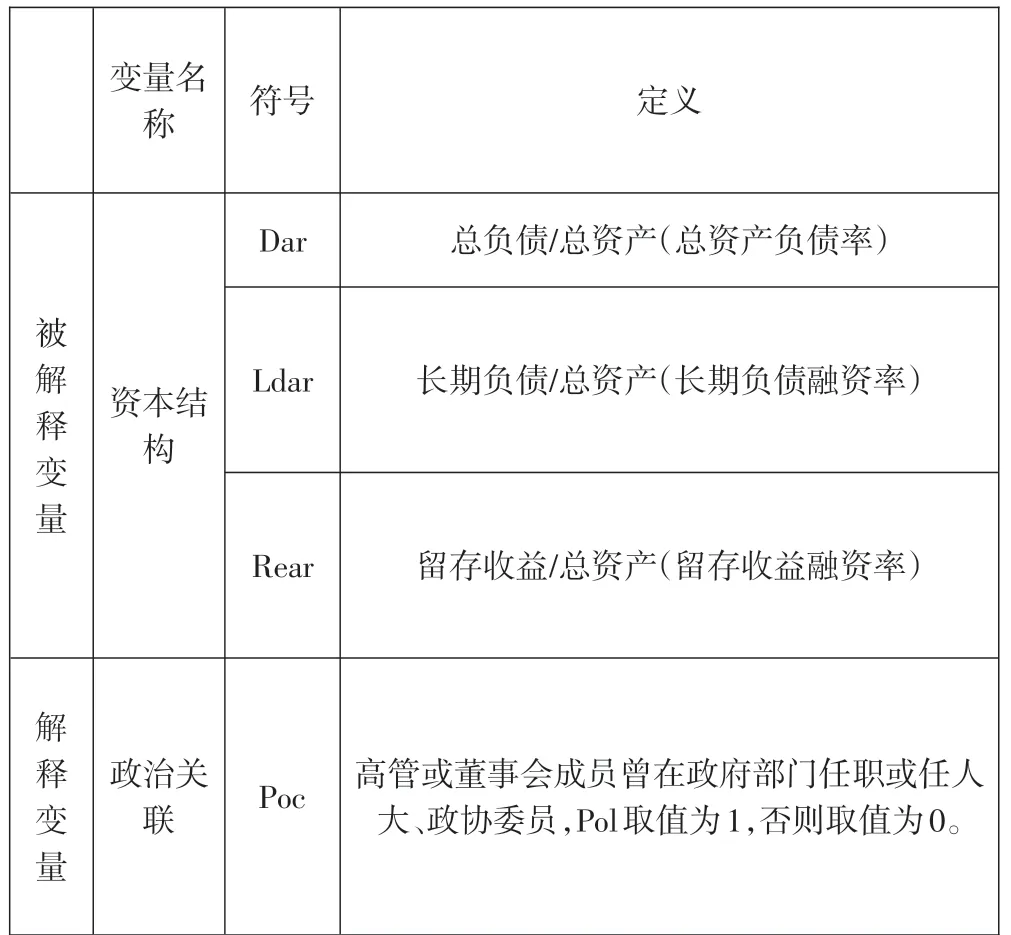

本文用資產負債率、長期負債與總資產的比率、留存收益與總資產的比值3 個指標反映廣義資本結構,解釋變量為民營公司的政治關聯和政治關聯層次,根據以往學者的研究成果,選擇了部分控制變量。

表1 研究變量的設計和說明

?

控制變量中的成長性(Tobin Q)、盈利能力(Roa)、所得稅(Tax)、行業(Ind)和年份(Year),列示在檢驗結果中,其他自變量如公司規模(Size)、資產擔保價值(Tang)、財務杠桿(Lev)和流動比率(Current)在穩健性檢驗中出現,所得結果與主要檢驗的自變量政治關聯(Poc)和政治關聯層級(Pol)類似,不影響主要檢驗結果,文中不再贅述。

三、實證結果及其分析

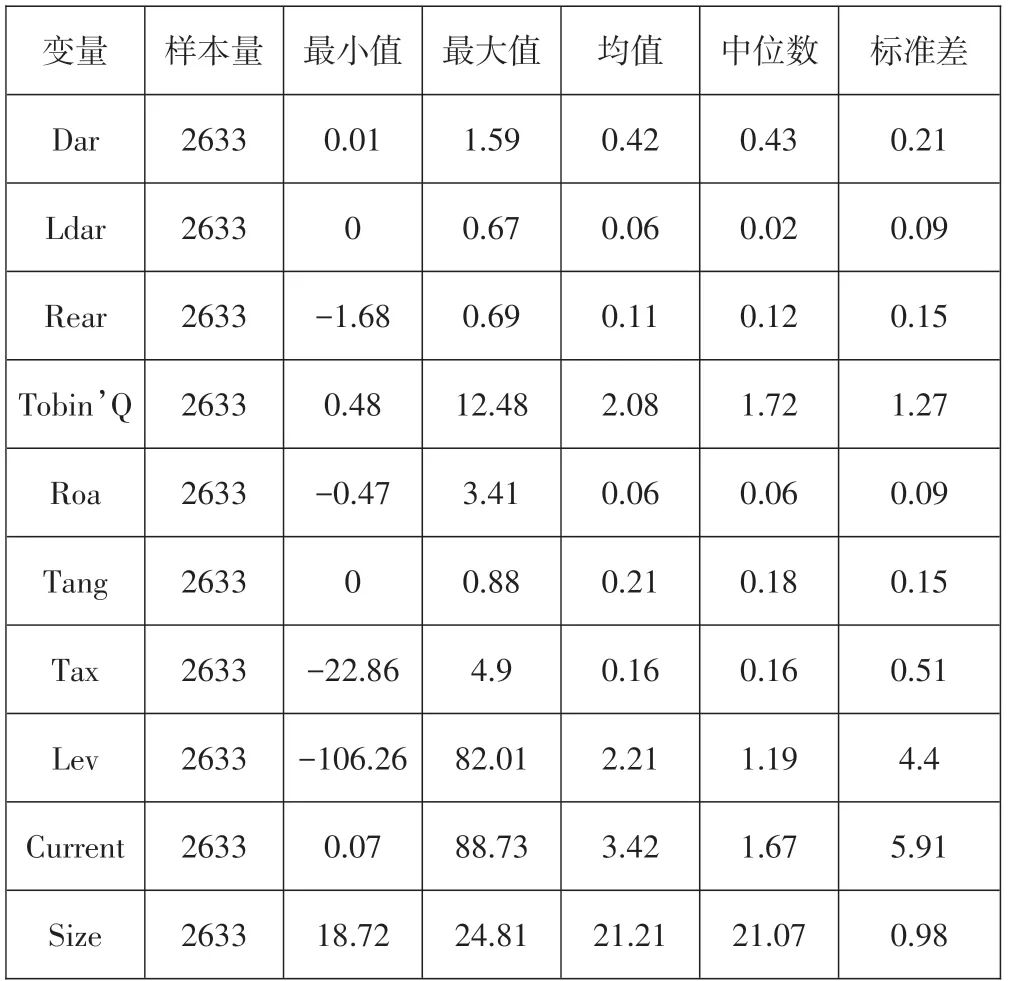

表2 主要變量的描述性統計

?

表 其他變量的描述性統計

從相關系數分析表可以得出,政治關聯(Poc)與總負債融資率顯著相關,雖然相關系數較低(0.037);將政治關聯進一步劃分不同層級,發現政治關聯層級(Pol)與長期負債融資率和留存收益融資率顯著正相關(相關系數分別為0.0625 和0.0514,均在1%水平上顯著),與總負債融資率正相關(0.03),但相關性依然不顯著。

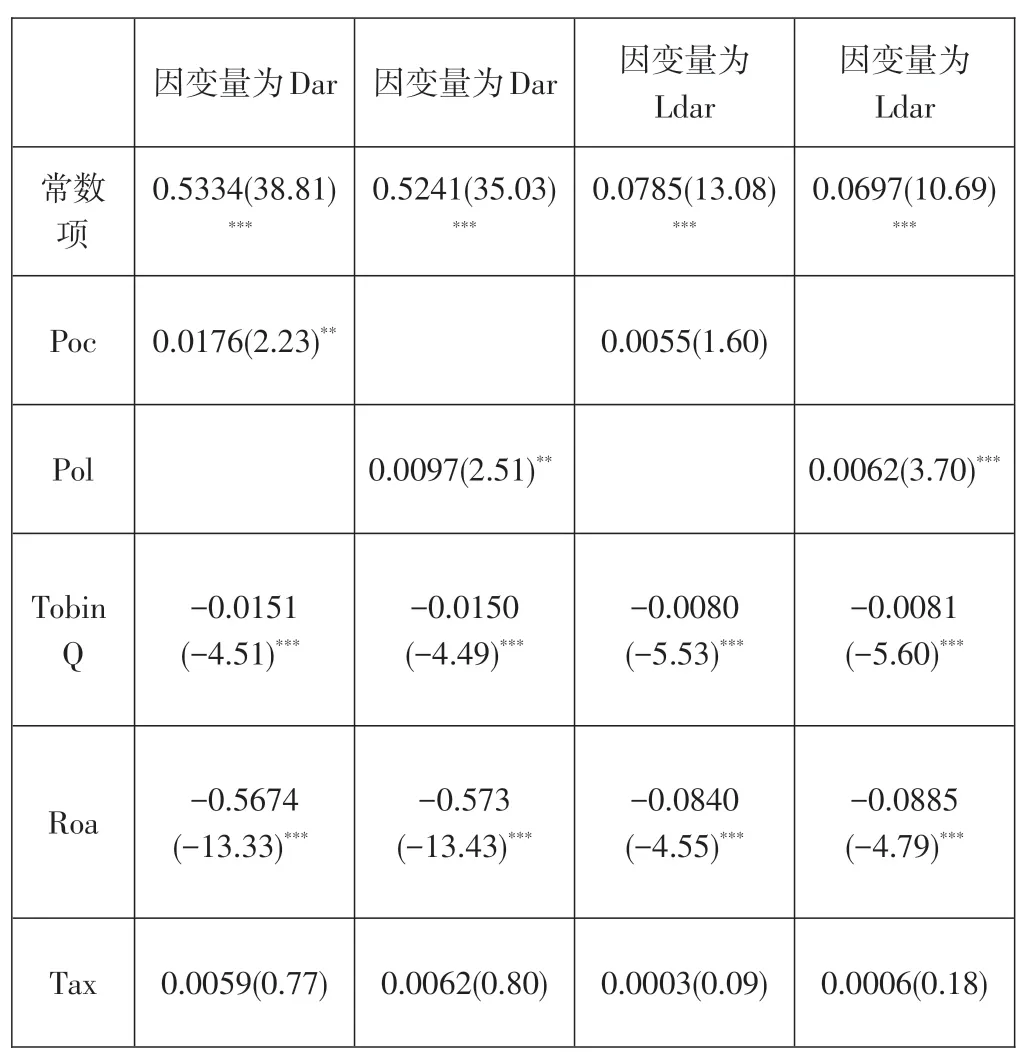

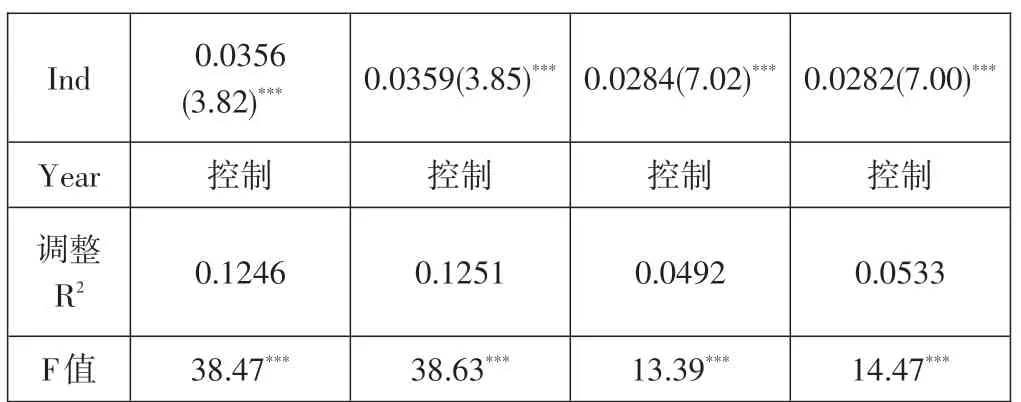

表4 政治關系(政治關系層級)與總資產負債率(長期負債融資率)的回歸結果

注:***、**、*表示分別在1%、5%、10%水平上雙尾檢驗顯著。括號前數值為估計系數,括號內數值為t值,以下同理。

主要檢驗變量的實證結果正如表4第2、4列所示,政治關聯與總資產負債融資率(Dar)在5%水平上顯著正相關(估計系數和t 值分別為0.0176 和2.23),證明了假設1,相比而言,具有政治關聯的民營上市公司的總資產負債融資率較高。同時政治關聯與長期負債融資率成正相關(估計系數為0.0055),但統計上并不顯著,一個可能的解釋是:雖然有政府信用做擔保,但銀行等金融機構更看重民營公司實際盈利狀況和還貸能力,官員、人大代表、政協委員出于自身聲譽的考慮也會非常謹慎,因此政治關聯并不一定會為民營企業獲得長期負債融資。吳文峰等(2008)的研究表明,高管政府背景更多地是通過短期貸款實現融資便利性。如表4第3、5列所示,政治關聯層級在5%水平上顯著為正(估計系數和t 值分別為0.0097 和2.51),即政治關聯層級越高,總負債融資水平越高。政治關聯層級與長期負債融資率在1%水平上顯著正相關(估計系數和t 值分別為0.0062 和3.70),這說明政治關聯層級越高,民營上市公司更容易獲得長期貸款。

控制變量的檢驗結果如4所示,Tobin Q與總資產負債融資率(Dar)在1%水平上顯著負相關(如表4 第2 列中t 值分別為-4.51 和-13.33),表明公司的成長性越好,未來投資機會越多,負債率進而下降,在相當程度上證明了融資優序理論:當公司具有較好的盈利能力時,它傾向于通過融資成本較低的內部資源來融資,所以盈利能力較強的公司負債率較低,這種關聯即使在政治關聯層級(如表4 第3 列的t 值分別為-4.49和-13.43)和長期負債融資率(如表4第4列中的估計系數和t值分別為-0.0080和-5.53)中也成立。行業變量(Ind)與總資產負債融資率顯著正相關(如表4 第2 列中估計系數和t 值分別為0.0356 和3.82),說明不同行業屬性對其債務融資水平會有不同影響,壟斷行業、管制行業、國家鼓勵支持發展行業的公司更容易從銀行獲得借款。平均所得稅率與總負債融資率正相關(如表4第2列中估計系數為0.0059),統計上不顯著,可能因為債務融資雖然有利息抵稅的作用,但相比其他因素作用并不明顯。

表5 顯示政治關聯與留存收益融資率在10%水平上顯著正相關(估計系數和t值分別為0.0098和1.68),政治關聯層級與留存收益融資利率在1%水平上顯著正相關(估計系數和t 值分別為0.0082 和2.86)。這表明,相比而言,說明政治關聯層級越高,它采取內源融資的比例越高。成長性(Tobin Q)、平均稅率(Tax)、行業特性(Ind)都與留存收益負債率負相關(估計系數分別問-0.0027、-0.0034和-0.0037),但統計上并不顯著。

表5 政治關系、政治關系層級與留存收益率的回歸結果

?

四、結論和政策建議

本文使用2009-2013 年滬深證交所的2633 個公司-年度數據檢驗了政治關聯、政治關聯層級對民營公司資本結構的影響,結果顯示:一是相比而言,民營上市公司的政治關聯與其總負債融資率、留存收益融資率顯著正相關;二是將政治關聯按層級劃分為中央級、省級和地方級政治關聯時,結果顯示政治關聯層級越高,總負債融資率、長期負債融資率和內源融資率越高。本文的研究方法和結果豐富了政治關聯的相關研究,貢獻在于:一是拓展了杜興強和周澤將(2009)有關政治關聯層級的研究視角;二是豐富了李健和陳傳明(2013)、何鏡清等(2013)的研究,同時對各級政府的產業政策制定等具有借鑒意義。

[1]Faccio,M.,R.W.Masulis and J.J.McConnell,Political Connec?tions and Corporate Bailouts[J].Journal of Finance,2006(61):2597-2635

[2]Khwaja A,Mian A.Do Lenders Favor Politically Connected Firms?Rent Provision in an Emerging Financial Market[J].Quarterly Journal of Economics,2005,120(4):1371-1411

[3]唐建新.盧劍龍和余明桂.銀行關系、政治聯系與民營企業貸款—來自中國民營上市公司的經驗證據[J].經濟評論,2011(3):51-58

[4]張敦力和李四海.社會信任、政治關系與民營企業銀行貸款[J].會計研究,2012(8):17-24

[5]李健和陳傳明.企業家政治關聯、所有制與企業債務期限結構—基于轉型經濟制度背景的實證研究[J].金融研究,2013(3):157-169

[6]何鏡清.李善民和周小春.民營企業家的政治關聯、貸款融資與公司價值[J].財經科學,2013(1):83-91

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代陜西(2021年17期)2021-11-06 03:21:36

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

學苑創造·A版(2018年11期)2018-02-01 06:29:20