個(gè)人工薪所得納稅籌劃探析

2015-09-18 03:29:54新疆農(nóng)業(yè)職業(yè)技術(shù)學(xué)院新疆昌吉831100

商業(yè)會(huì)計(jì) 2015年1期

(新疆農(nóng)業(yè)職業(yè)技術(shù)學(xué)院 新疆昌吉831100)

一、不同工薪支付方式對(duì)個(gè)稅影響的分析

我國(guó)對(duì)工薪所得采用的是七級(jí)超額累進(jìn)稅率,按月計(jì)算工薪所得稅,月工薪所得越高,稅率越高,稅負(fù)越重。工薪發(fā)放方式直接影響個(gè)稅稅負(fù)的輕重,尤其是各月所得不均衡的情況下更為突出。目前,大多數(shù)企業(yè)采用按月發(fā)放基本工資,季末、半年末或年終再根據(jù)績(jī)效發(fā)放獎(jiǎng)金,造成個(gè)別月份收入偏高,適用較高稅率,加重了員工稅收負(fù)擔(dān)。

(一)不均衡發(fā)放月薪方式對(duì)個(gè)稅的影響分析

例1:A公司職員越某月基本工資為2 800元(假設(shè)不考慮免稅項(xiàng)目),3月份、6月份分別取得季度獎(jiǎng)3 200元、5 800元。根據(jù)國(guó)稅發(fā)[2005]9號(hào)文件規(guī)定:除全年一次性獎(jiǎng)金外,年度中取得的各種獎(jiǎng)金,如半年獎(jiǎng)、季度獎(jiǎng)、加班獎(jiǎng)、先進(jìn)獎(jiǎng)、考勤獎(jiǎng)等,應(yīng)一律與當(dāng)月工資、薪金收入合并,按稅法規(guī)定繳納個(gè)人所得稅。則越某應(yīng)繳納的個(gè)稅計(jì)算如下:

1、2、4、5 四個(gè)月份工資為 2 800元,低于國(guó)家規(guī)定的月扣除標(biāo)準(zhǔn)3 500元,不用交稅,稅負(fù)為零。

3月份應(yīng)納稅所得額=2 800+3 200-3 500=2 500(元),適用稅率為10%,對(duì)應(yīng)的速算扣除數(shù)為105元,應(yīng)繳納個(gè)稅為:2 500×10%-105=95(元)。

6月份應(yīng)納稅所得額=2 800+5 800-3 500=5 100(元),適用稅率為20%,對(duì)應(yīng)的速算扣除數(shù)為555元,應(yīng)繳納個(gè)稅為:5 100×20%-555=465(元)。

越某上半年共繳納個(gè)稅560元(95+465)。

如果將半年內(nèi)工薪總收入25 800元(2 800×6+3 200+5 800)均衡到每個(gè)月發(fā)放,每月收入為4 300元(25 800÷6),每月應(yīng)繳納個(gè)稅為 24 元[(4 300-3 500)×3%]。上半年共繳納個(gè)稅為 144元(24×6),可以節(jié)稅 416元(560-144)。

可見(jiàn),不均衡發(fā)放工薪,會(huì)加重員工的稅收負(fù)擔(dān)。根源在于部分高收入月份適用了高稅率,造成高稅負(fù)。

(二)全年一次性獎(jiǎng)金發(fā)放方式對(duì)個(gè)稅的影響分析

例2:A公司部門(mén)經(jīng)理唐某月基本工資為4 500元(假設(shè)不考慮免稅項(xiàng)目),年終取得全年一次性獎(jiǎng)金收入36 000元。根據(jù)國(guó)稅發(fā)[2005]9號(hào)文件規(guī)定:對(duì)行政機(jī)關(guān)、企事業(yè)單位等根據(jù)其全年經(jīng)濟(jì)效益和對(duì)雇員全年工作業(yè)績(jī)的綜合考核情況向雇員發(fā)放的一次性獎(jiǎng)金、年終加薪以及實(shí)行年薪制和績(jī)效工資辦法的單位,根據(jù)考核情況兌現(xiàn)的年薪和績(jī)效工資,按收入全額分?jǐn)傊?2個(gè)月的數(shù)額確定適用稅率,再按規(guī)定方法計(jì)算應(yīng)繳稅額。即先將當(dāng)月取得的全年一次性獎(jiǎng)金除以12個(gè)月,按其商數(shù)確定適用稅率和速算扣除數(shù)。

年終獎(jiǎng)應(yīng)繳納個(gè)稅=36 000×10%-105=3 495(元)(36 000÷12=3 000,適用稅率為10%,對(duì)應(yīng)的速算扣除數(shù)為105)。

唐某每月應(yīng)繳納個(gè)稅=4 500-3 500=1 000(元),適用稅率 3%,對(duì)應(yīng)的速算扣除數(shù)為0,應(yīng)納個(gè)稅為:1 000×3%=30(元)。

唐某全年應(yīng)納個(gè)稅為3 855元(3 495+30×12)。

如果企業(yè)減少年終獎(jiǎng)金發(fā)放數(shù)額,年終發(fā)18 000元,將剩余獎(jiǎng)金18 000元改為按月發(fā)放,則每月收入為6 000元(4 500+18 000÷12),每月工資應(yīng)納稅所得額=6 000-3 500=2 500(元),適用稅率10%,對(duì)應(yīng)的速算扣除數(shù)為105,每月應(yīng)繳納個(gè)稅=2 500×10%-105=145(元)。年終獎(jiǎng)金應(yīng)繳納個(gè)稅=18 000×3%=540(元)(18 000÷12=1 500,適用稅率為3%,對(duì)應(yīng)速算扣除數(shù)為0)。全年共繳納個(gè)稅為2 280元(145×12+540)。 與 36 000 元的年終獎(jiǎng)發(fā)放方式相比較,可以節(jié)稅1 575元(3 855-2 280)。

可見(jiàn),合理分配年終獎(jiǎng)金與月工薪發(fā)放數(shù)額,使年終獎(jiǎng)金適用的稅率低于月工資適用的稅率,可以明顯減輕員工的稅收負(fù)擔(dān)。其根源在于,月工薪所得額在計(jì)算個(gè)人所得稅時(shí),可以按月扣除對(duì)應(yīng)的速算扣除數(shù)(全年扣除了12次速算扣除數(shù));而年終獎(jiǎng)金計(jì)算個(gè)人所得稅時(shí),只能扣除一次速算扣除數(shù)。這樣,按月計(jì)算的個(gè)人所得稅至少比年終一次性發(fā)放獎(jiǎng)金方式多扣除11個(gè)月的速算扣除數(shù),從而實(shí)現(xiàn)節(jié)稅目的。

(三)“負(fù)效應(yīng)”區(qū)間對(duì)個(gè)稅的影響分析

一般情況下,隨著年終獎(jiǎng)發(fā)放數(shù)額的增加,適用稅率會(huì)提升,雖然個(gè)稅稅負(fù)會(huì)加重,但總體上,員工取得的稅后收入也會(huì)增加。然而,由于稅率表中稅收級(jí)距的影響,有時(shí)會(huì)出現(xiàn)“多發(fā)1元獎(jiǎng)金、稅后收入損失千元”的負(fù)效應(yīng)現(xiàn)象。

例3:A公司職員劉某和海某月薪均在3 500元以上,年終獎(jiǎng)金分別為18 000元和18 001元。按照全年一次性獎(jiǎng)金計(jì)稅辦法,兩人所負(fù)擔(dān)的個(gè)稅迵然不同:

劉某應(yīng)繳納個(gè)稅=18 000×3%=540 元(18 000÷12=1 500,適用稅率為3%,對(duì)應(yīng)的速算扣除數(shù)為0)。

海某應(yīng)納個(gè)稅=18 001×10%-105=1 695.1 元(18 001÷12=1 500.08,適用稅率為10%,對(duì)應(yīng)的速算扣除數(shù)為 105)。

海某獎(jiǎng)金只比劉某多1元,卻比劉某多繳納個(gè)稅1 155.1(1 695.1-540)元,稅后所得反而比張某少。原因在于:18 000元是個(gè)人所得稅稅率由3%升為10%的臨界點(diǎn),收入增加1元,超過(guò)臨界點(diǎn),稅率由3%上升到10%,稅負(fù)必然加重。每到個(gè)人所得稅率進(jìn)級(jí)結(jié)點(diǎn)如 18 000、54 000、108 000、420 000等,就會(huì)出現(xiàn)年終獎(jiǎng)金“負(fù)效應(yīng)”區(qū)間。

產(chǎn)生負(fù)效應(yīng)的根源在于年終獎(jiǎng)金計(jì)稅時(shí),只減了1次扣除數(shù)。若將全年獎(jiǎng)金分?jǐn)偟矫總€(gè)月發(fā)放,每個(gè)月均可扣除1次扣除數(shù)。即按月發(fā)放可以多減11個(gè)扣除數(shù),正是年終一次性發(fā)放獎(jiǎng)金增加的稅負(fù)。

二、工薪所得個(gè)稅籌劃的方法

(一)合理預(yù)計(jì)收入,按月均衡發(fā)放

企業(yè)應(yīng)全面預(yù)算職員收入合理預(yù)計(jì)全年所得,尤其是合理測(cè)定年終發(fā)放數(shù)額與按月發(fā)放數(shù)額,盡量降低年終獎(jiǎng)金適用的稅率。同時(shí),按月發(fā)放數(shù)額盡量均勻分?jǐn)偅欢ǚ秶鷥?nèi)可實(shí)現(xiàn)節(jié)稅的目的。

(二)適時(shí)將部分收入轉(zhuǎn)為福利、費(fèi)用

當(dāng)收入在稅率臨界點(diǎn)附近時(shí),將部分收入變成職工集體福利或者為員工報(bào)銷(xiāo)資料費(fèi)、培訓(xùn)費(fèi)等,適當(dāng)減少當(dāng)月現(xiàn)金收入,從而適用較低的稅率,達(dá)到減輕稅負(fù)的目的。

提高職工集體福利待遇的途徑主要有以下幾種:一是為職工提供進(jìn)修學(xué)習(xí)、交流研討等教育福利。二是改善職工辦公條件,如配備筆記本電腦等。三是為職工提供交通便利。如提供通勤車(chē)、按規(guī)定報(bào)銷(xiāo)交通費(fèi)用等。四是開(kāi)辦職工食堂,為職工提供免費(fèi)工作餐。五是為新進(jìn)職工提供免費(fèi)公寓等。六是開(kāi)設(shè)體育館、浴室、健身房等公共服務(wù)設(shè)施。

但是,在操作中切記,所有辦公設(shè)備、用品等產(chǎn)權(quán)歸屬單位,屬于單位的固定資產(chǎn),列入單位賬簿,職工可以無(wú)限期免費(fèi)享用。如果采用實(shí)物方式發(fā)放給職工個(gè)人,稅法上要視同非貨幣性福利,全部納入職工工薪總額計(jì)算個(gè)人所得稅。因?yàn)椋惙ㄒ?guī)定,個(gè)人取得的應(yīng)納稅所得,包括現(xiàn)金、實(shí)物和有價(jià)證券。單位發(fā)放的實(shí)物,大到房車(chē),小到純凈水,均屬于工薪范疇,需要繳納個(gè)稅。

(三)研究分析稅收優(yōu)惠政策

個(gè)人所得稅法規(guī)定免稅優(yōu)惠,如單位在規(guī)定標(biāo)準(zhǔn)內(nèi)發(fā)放的交通、通訊補(bǔ)貼免稅;符合規(guī)定的午餐補(bǔ)助,以及依法進(jìn)行的公益性捐贈(zèng),補(bǔ)充養(yǎng)老保險(xiǎn)、補(bǔ)充醫(yī)療保險(xiǎn)等,均可免稅。單位應(yīng)認(rèn)真研究這些稅收優(yōu)惠規(guī)定,針對(duì)職工的具體情況,做出合理的籌劃方案,使職工盡可能享受節(jié)稅收益。

(四)合理歸屬收入期間

個(gè)人所得稅是以 “實(shí)際取得”的工薪所得為計(jì)稅依據(jù)的,“實(shí)際取得”工薪的時(shí)間是指“實(shí)際發(fā)放”的月份,而不是應(yīng)付職工薪酬所屬月份。實(shí)際工作中,有些企業(yè)因多種原因而拖欠職工工薪,造成個(gè)別月份發(fā)放幾個(gè)月的工資,使得職工在發(fā)放的當(dāng)月合并取得多月工資,導(dǎo)致高稅率計(jì)征,加重稅收負(fù)擔(dān)。企業(yè)應(yīng)當(dāng)合理籌資,確保工資按月發(fā)放,杜絕遲延引起的稅負(fù)增加。

(五)合理分配工薪與年終獎(jiǎng)金數(shù)額

工薪所得的發(fā)放方式?jīng)Q定稅負(fù)高低,也是個(gè)稅籌劃的關(guān)鍵。多數(shù)單位采取平時(shí)發(fā)放一定工薪基數(shù),年終按績(jī)效再發(fā)放全年一次性獎(jiǎng)金的工薪發(fā)放方式,常常會(huì)出現(xiàn)平時(shí)月工薪數(shù)額偏低,年終績(jī)效獎(jiǎng)過(guò)高,致使年終多納許多“冤枉稅”。在全年工薪一定的情況下,合理分配月發(fā)放額與年終獎(jiǎng)數(shù)額,可以實(shí)現(xiàn)稅負(fù)最小化。

1.避開(kāi)“負(fù)效應(yīng)”區(qū)間。在稅率進(jìn)級(jí)結(jié)點(diǎn),收入增加1元,必然適用高稅率,出現(xiàn)負(fù)效應(yīng)。因此,年終獎(jiǎng)金發(fā)放中,要關(guān)注稅率進(jìn)級(jí)點(diǎn),如1 500、4 500等的 12倍收入18 000、54 000等,避免進(jìn)入負(fù)效應(yīng)區(qū)間。年終獎(jiǎng)金計(jì)算個(gè)稅中,一般有7個(gè)負(fù)效應(yīng)區(qū)間,獎(jiǎng)金收入落在該區(qū)間內(nèi)的,數(shù),而月工資所得計(jì)稅時(shí),每個(gè)月均可扣除一次速算扣除數(shù)。因此,在月所得與年終獎(jiǎng)適用稅率相同或略高時(shí),分月發(fā)放可以減少稅負(fù)。實(shí)際工作中,在分配月工資與年終獎(jiǎng)金額時(shí),注意以下兩點(diǎn):一是年終獎(jiǎng)稅率一定要低于或等于調(diào)整后的月工薪所得稅率。二是在分配月所得與年終獎(jiǎng)時(shí),至少保持月工資所得或年終獎(jiǎng)金數(shù)額有一個(gè)在相應(yīng)稅率所對(duì)應(yīng)的級(jí)距最高點(diǎn)上 (如月工資為1 500元、4 500元等或年終獎(jiǎng)金數(shù)額為18 000元、540 000等),另一個(gè)在一定范圍內(nèi)浮動(dòng)。

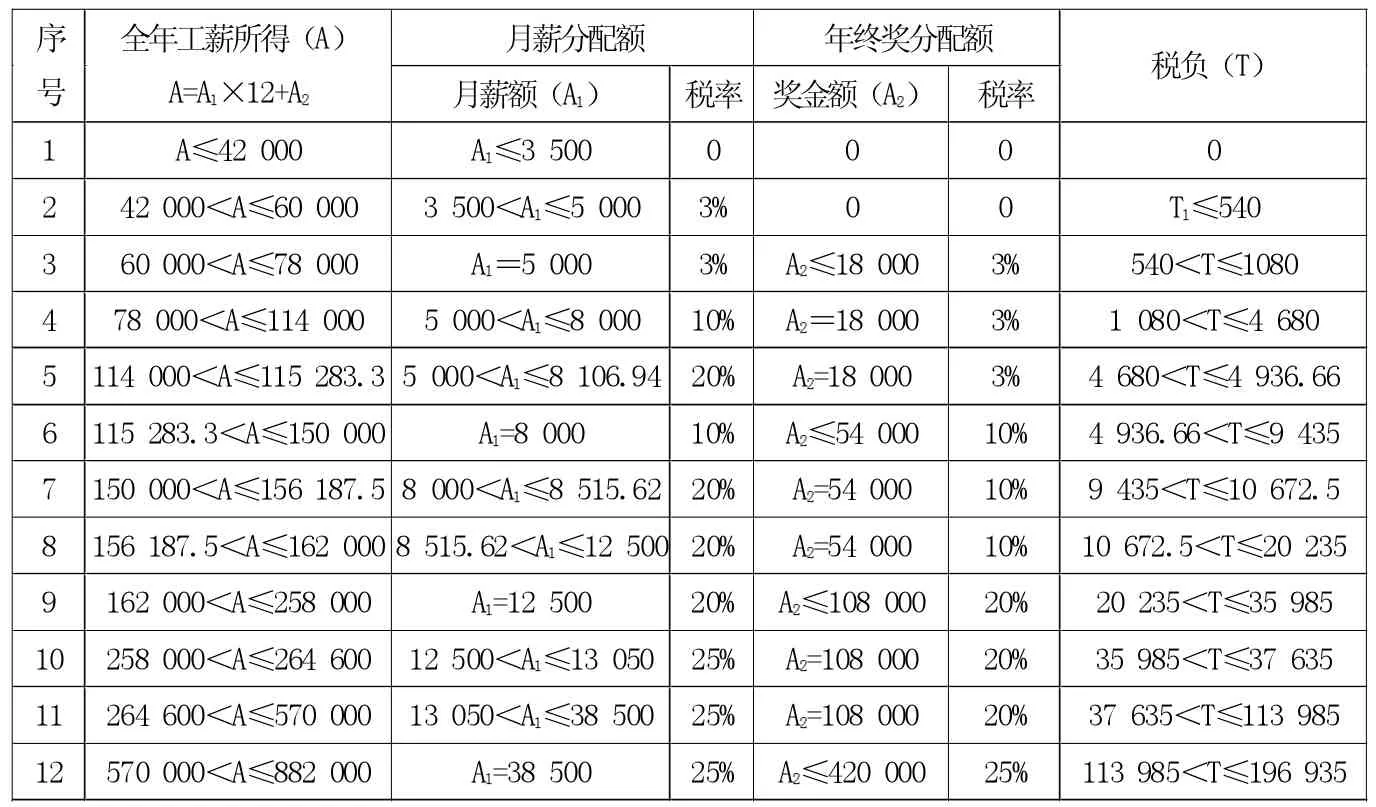

為便于實(shí)際工作中的操作,現(xiàn)將員工不同工薪水平對(duì)應(yīng)的稅負(fù)最小化方案設(shè)計(jì)如下表所示。雖然稅前收入增加,但因適用了高一檔的稅率,稅后收入反而降低。常見(jiàn)的負(fù)效應(yīng)區(qū)間是18 000元—19 283.3元、54 000元—60 187.5元、108 000元—114 600元、420 000元―447 500元。

工薪所得個(gè)稅籌劃方案設(shè)計(jì)表 單位:元

如果職工的年終獎(jiǎng)金數(shù)額落到了負(fù)效應(yīng)區(qū)間內(nèi),應(yīng)當(dāng)按照相應(yīng)區(qū)間的底限發(fā)放,剩余部分可以留待以后年度發(fā)放或進(jìn)行公益性捐贈(zèng)。

2.用足稅率進(jìn)級(jí)點(diǎn)。由于年終獎(jiǎng)金計(jì)稅時(shí)只能扣除1次速算扣除