員工薪酬與高管薪酬差距合理性對公司業(yè)績影響研究

2015-09-18 03:29:44四川大學(xué)商學(xué)院四川成都610065

商業(yè)會計 2015年1期

關(guān)鍵詞:企業(yè)

(四川大學(xué)商學(xué)院 四川成都 610065)

黨的十八大報告指出:必須堅持維護(hù)社會公平正義。公平正義是中國特色社會主義的內(nèi)在要求。要堅持和完善按勞分配為主體、多種分配方式并存的分配制度,健全勞動、資本、技術(shù)、管理等生產(chǎn)要素按貢獻(xiàn)參與分配的制度。隨著社會主義市場經(jīng)濟(jì)的不斷發(fā)展,公司規(guī)模的不斷擴(kuò)大,以及職業(yè)經(jīng)理人的出現(xiàn),使得公司的所有權(quán)與經(jīng)營權(quán)逐漸分離。為提高公司業(yè)績,保證所有者權(quán)益,公司普遍采用薪酬激勵的管理方式。這種企業(yè)業(yè)績評價與高管薪酬獎勵制度,在增加高管人員報酬與公司業(yè)績的關(guān)聯(lián)度的同時,也造成了高管薪酬與員工薪酬之間的差距不斷擴(kuò)大。這種差距進(jìn)而又積極或消極地影響著公司的業(yè)績。因此,如何有效控制和利用這種薪酬差距成為了當(dāng)務(wù)之急,分析員工薪酬與高管薪酬差距合理性對公司業(yè)績的影響至關(guān)重要。

一、員工薪酬與高管薪酬差距的形成原因

(一)人力資本理論。所謂人力資本理論,顧名思義是體現(xiàn)在人身上的資本,即對生產(chǎn)者進(jìn)行教育、職業(yè)培訓(xùn)等支出及其在接受教育時的機(jī)會成本等的總和,表現(xiàn)為蘊(yùn)含于人身上的各種生產(chǎn)知識、勞動與管理技能以及健康素質(zhì)的存量總和。而企業(yè)在進(jìn)行人力資源管理時正是綜合了“人”的管理與經(jīng)濟(jì)學(xué)的“資本投資回報”兩大分析維度,將企業(yè)中的人作為資本來進(jìn)行投資與管理,并根據(jù)不斷變化的人力資本市場情況和投資收益率等信息,及時調(diào)整管理措施,從而獲得長期的價值回報。

與之相對應(yīng)的高管與員工作為人力資源,在學(xué)歷、經(jīng)驗、能力、對公司作出的貢獻(xiàn)以及應(yīng)承擔(dān)的責(zé)任和義務(wù)等各方面都存在著較大差距,即將其作為資本進(jìn)行的投資不同,因而產(chǎn)生的資本回報不同,具體則體現(xiàn)在高管與員工之間的薪酬差距上。高管,即高級管理人員,是指在公司管理層中擔(dān)任重要職務(wù),負(fù)責(zé)公司的經(jīng)營管理,掌握公司重要信息的人員。這些人大多擁有較高的學(xué)歷,豐富的工作和管理經(jīng)驗。無論是專業(yè)技能還是協(xié)調(diào)管理,亦或是判斷決策,他們都擁有普通員工所不具備的過人之處。高管人員的作用在企業(yè)的經(jīng)營活動中是無可替代的,同時,他們也需要肩負(fù)著企業(yè)發(fā)展的重?fù)?dān),對企業(yè)的未來負(fù)責(zé)。目前,企業(yè)多以人力資源的績效考核來作為薪酬發(fā)放的依據(jù),高管由于對企業(yè)的貢獻(xiàn)較大,績效考核較為突出,因此他們的薪酬會比普通員工的薪酬豐厚。

(二)錦標(biāo)賽理論。在現(xiàn)代市場經(jīng)濟(jì)體制下,現(xiàn)代企業(yè)制度的法人治理結(jié)構(gòu)一般由股東大會、董事會、高層經(jīng)理人員所組成的執(zhí)行機(jī)構(gòu)三個部分組成。其中,高層經(jīng)理人員受聘于董事會,在董事會授權(quán)范圍內(nèi),擁有對公司事務(wù)的管理權(quán)和代理權(quán),負(fù)責(zé)處理公司的日常經(jīng)營事務(wù),進(jìn)而與董事會形成了“委托—代理”關(guān)系。在有關(guān)企業(yè)薪酬管理制度的理論中,錦標(biāo)賽理論被廣泛的認(rèn)同與采納。這種理論通過加大執(zhí)行機(jī)構(gòu)負(fù)責(zé)人同其他高層管理成員之間的薪酬差距,來降低委托人對代理人的監(jiān)控成本,使委托人和代理人的利益相連、目標(biāo)一致,最終提高公司績效。錦標(biāo)賽理論形成的薪酬差距不僅能夠激發(fā)企業(yè)內(nèi)部的高管與員工付出更多的努力,還有利于吸引市場上優(yōu)秀的人才,使社會資源達(dá)到最優(yōu)配置。

(三)社會現(xiàn)狀。目前,我國仍處于社會主義初級階段,貧富差距大,地區(qū)經(jīng)濟(jì)發(fā)展不平衡,公司內(nèi)部的薪酬差距實則為整個社會現(xiàn)狀的一個縮影。在這一階段,政治、經(jīng)濟(jì)、文化等各方面的制度體系開始建立,并臻于完善。但是,發(fā)展不平衡是社會主義初級階段的一大特征。其中,社會主義市場經(jīng)濟(jì)發(fā)展不完全,使得相關(guān)制度體系與經(jīng)濟(jì)體制改革不相適應(yīng)。具體而言,企業(yè)薪酬制度與監(jiān)督制度尚不完善,并由此導(dǎo)致了企業(yè)內(nèi)部權(quán)力分配不均。我國的經(jīng)濟(jì)體制改革,是將集中于國家的權(quán)力下放到企業(yè)自身,使企業(yè)能夠進(jìn)行自主化管理。但是,相應(yīng)的薪酬制度和監(jiān)督制度并沒有完善和有效的實行,導(dǎo)致了一些企業(yè)管理層借所謂的激勵制度為個人謀求利益,侵占員工權(quán)益,從而導(dǎo)致普通員工與高管的薪酬差距被不斷拉大。這也是導(dǎo)致高管與員工的薪酬差距過大的原因。

二、員工薪酬與高管薪酬差距的主要影響因素

根據(jù)樣本統(tǒng)計結(jié)果顯示,我國目前高管與員工薪酬差距的平均值為12.83倍左右,最大值可高達(dá)1 636.25多倍。這說明我國上市公司員工薪酬與高管薪酬之間存在很大差距。影響這種差距的因素是多方面的,本文僅從以下四個方面來研究員工薪酬與高管薪酬差距的主要影響因素。

(一)股權(quán)性質(zhì)。通過上述結(jié)果,可以初步了解到影響員工與高管薪酬差距的影響因素。根據(jù)國有企業(yè)與非國有企業(yè)薪酬差距的不同,可以得知企業(yè)的控股股東的性質(zhì)影響了企業(yè)員工薪酬與高管薪酬的差距。國有企業(yè)員工所能接受的薪酬差距要低于非國有企業(yè)。具體分析其原因,其根本區(qū)別在于激勵制度的不同。由于所有權(quán)和經(jīng)營權(quán)相分離,國有企業(yè)和非國有企業(yè)都面臨的“代理成本”的問題。股票期權(quán)激勵機(jī)制雖然是解決這一問題的良好途徑,但是鑒于我國國有企業(yè)的全民所有制性質(zhì),使得這一解決辦法在實施上就存在一個如何保證國有企業(yè)所有制性質(zhì)的問題。國有企業(yè)引入該機(jī)制,人力資本參與企業(yè)收益分配,經(jīng)營者無償或以低成本獲得企業(yè)股權(quán),擁有企業(yè)資產(chǎn)。在此過程中就伴隨一個所有權(quán)從公有向私有轉(zhuǎn)換的過程。因此如何既保證國有企業(yè)的所有制性質(zhì),又能有效激勵經(jīng)營者使國企激勵待遇具有競爭力,這就存在一個問題,即股票授予數(shù)量的限制問題。當(dāng)激勵制度中的獎勵受到了限制,高管與員工之間的差距也就受到了限制,這樣一來,國有企業(yè)的員工與高管薪酬差距便小于非國有企業(yè)的差距。此外,國有企業(yè)激勵制度的形式化問題普遍存在,非國有企業(yè)雖然不能保證絕對公平,但是還是會更加注重效益。

(二)經(jīng)濟(jì)地區(qū)。東、中、西部公司的員工與高管薪酬差距的不同,也說明了經(jīng)濟(jì)發(fā)展水平的不同影響了員工與高管之間的薪酬差距。我國的經(jīng)濟(jì)區(qū)大致可以劃分為東、中、西三個部分。其中東部地區(qū)背負(fù)大陸,面臨海洋,地勢平緩,有良好的農(nóng)業(yè)生成條件,水產(chǎn)品、石油、鐵礦、鹽等資源豐富。優(yōu)越的地理位置、開發(fā)歷史悠久、勞動者的文化素質(zhì)較高、技術(shù)力量較強(qiáng),使東部地區(qū)的工農(nóng)業(yè)基礎(chǔ)雄厚,在整個經(jīng)濟(jì)發(fā)展中發(fā)揮著龍頭作用。中部地區(qū)位于內(nèi)陸,地理上承東啟西,北有高原,南有丘陵,眾多平原分布其中,屬糧食生產(chǎn)基地,能源和各種金屬、非金屬礦產(chǎn)資源豐富,占有全國80%的煤炭儲量,重工業(yè)基礎(chǔ)較好。西部地區(qū)幅員遼闊,地勢較高,地形復(fù)雜,高原、盆地、沙漠、草原相間,大部分地區(qū)高寒、缺水,不利于農(nóng)作物生長。因開發(fā)歷史較晚,經(jīng)濟(jì)發(fā)展和技術(shù)管理水平與中、東部差距較大,但國土面積大,礦產(chǎn)資源豐富,具有很大的開發(fā)潛力。由于所處地理環(huán)境不同,地區(qū)間的文化差異以及開發(fā)時間的早晚,經(jīng)濟(jì)發(fā)展模式的不同,使得同經(jīng)濟(jì)相對落后的中、西部地區(qū)相比,在經(jīng)濟(jì)發(fā)展水平較高的東部地區(qū),人們的思想觀念相對開放,更能夠很好地接受較高水平的薪酬差距。

(三)行業(yè)領(lǐng)域。高管薪酬與員工薪酬差異存在于各個行業(yè)領(lǐng)域,不同行業(yè)的員工與高管薪酬差異不同。近10年來,我國的收入分配總體趨勢是從傳統(tǒng)的資本含量少、勞動密集、競爭充分的行業(yè)向技術(shù)密集型、資本密集型行業(yè)和新興行業(yè)傾斜,某些國有壟斷行業(yè)的收入更是高的驚人,不同行業(yè)由于其行業(yè)特征差異產(chǎn)生的員工薪酬差距越來越明顯,其員工與高管薪酬差距也不同。技術(shù)密集型、資本密集型行業(yè)和新興行業(yè)的員工與高管薪酬差異普遍高于傳統(tǒng)的資本含量少、勞動密集、競爭充分的行業(yè),特別是金融行業(yè),其巨額高管薪酬引起了廣泛社會關(guān)注。

(四)壟斷性質(zhì)。所有制性質(zhì)也是影響職工收入與薪酬差距的重要因素。在當(dāng)前薪資水平直接與企業(yè)業(yè)績掛鉤的制度下,資源性、壟斷性國企的員工薪資水平明顯高于其他國企和非國企員工。相對于非壟斷企業(yè),壟斷企業(yè)薪酬差距與企業(yè)績效的相關(guān)性相對較弱,在非壟斷企業(yè)中,企業(yè)內(nèi)部薪酬差距與企業(yè)績效是呈現(xiàn)倒“U”型關(guān)系的,而在壟斷企業(yè)中,這一關(guān)系并不顯著。

三、員工薪酬與高管薪酬差距如何影響公司業(yè)績

早在1985年,西方學(xué)者就開始研究高管薪酬與公司業(yè)績的問題,并提出了 “經(jīng)營者報酬與公司業(yè)績之間存在很強(qiáng)的正相關(guān)”。這一階段的西方學(xué)者主要將公司業(yè)績、經(jīng)營規(guī)模、高管薪酬以及高管的個人特質(zhì)作為研究對象。接下來學(xué)者開始分會計指標(biāo)和市場指標(biāo)來研究不同指標(biāo)下高管薪酬與公司業(yè)績的關(guān)系。進(jìn)入二十一世紀(jì)以后,學(xué)者們更是從多角度研究諸因素對薪資—業(yè)績敏感性的影響。

在我國,隨著《上市公司治理準(zhǔn)則》的出臺,上市公司普遍建立了完善的薪酬激勵制度,這一舉措將高管薪酬與公司業(yè)績緊密的聯(lián)系在一起。同時,也將國內(nèi)學(xué)者的目光吸引到高層內(nèi)部薪酬制度的研究領(lǐng)域。有關(guān)高管團(tuán)隊薪酬差距的衡量,以往的學(xué)術(shù)研究主要采用以下三種方法:第一種,高管團(tuán)隊的薪酬差距=高管團(tuán)隊的最高年薪-其他高管的平均年薪(曾思琦,2007);第二種,高管團(tuán)隊的薪酬差距=Ln(CEO層級的平均年薪-非CEO層級的平均年薪)(魯海帆,2007);第三種,高管團(tuán)隊的薪酬差距=Ln(總經(jīng)理的年薪-高管團(tuán)隊的平均年薪)(張正堂,2008)。

由此可以看出,目前國內(nèi)學(xué)者對員工之間薪酬差距的研究大多集中在高管團(tuán)隊內(nèi)部,研究面較窄。因而,我們此次的研究面向的是更廣大的員工群體,進(jìn)行更全面的研究。

根據(jù)斯塔西·亞當(dāng)斯提出的公平理論,人的工作積極性不僅與個人實際報酬多少有關(guān),而且與人們對報酬的分配是否感到公平更為密切。人們總會自覺或不自覺地將自己付出的勞動代價及其所得到的報酬與他人進(jìn)行比較,并對公平與否做出判斷。而這種公平感直接影響職工的工作動機(jī)和行為,并進(jìn)一步影響企業(yè)的業(yè)績。2013年上市公司的年報已經(jīng)披露完畢,上市公司高管的“天價”薪酬再度成為市場關(guān)注的焦點。據(jù)統(tǒng)計,2013年全部上市公司高管的年薪總額高達(dá)122.3億元,相較于2012年,2013年央企上市公司總經(jīng)理人均薪酬77.3萬元,上漲4.33%,將近70%的上市央企總經(jīng)理薪酬低于平均值。而中集集團(tuán)總裁麥伯良以869.7萬元,不但奪取了央企總經(jīng)理薪酬之冠,而且在所有已披露上市企業(yè)總經(jīng)理薪酬中也居于首位。麥伯良2012年也曾以998萬元年薪居央企總經(jīng)理之首,連續(xù)兩年蟬聯(lián)央企“打工皇帝”。事實上,麥伯良年薪已連續(xù)4年超過500萬元。據(jù)年報顯示,麥伯良2010年、2011年的年薪分別為596.22萬元和957.74萬元。2010-2013年中集集團(tuán)凈利潤分別為28.51億元、36.59億元、19.30億元和26.34億元。

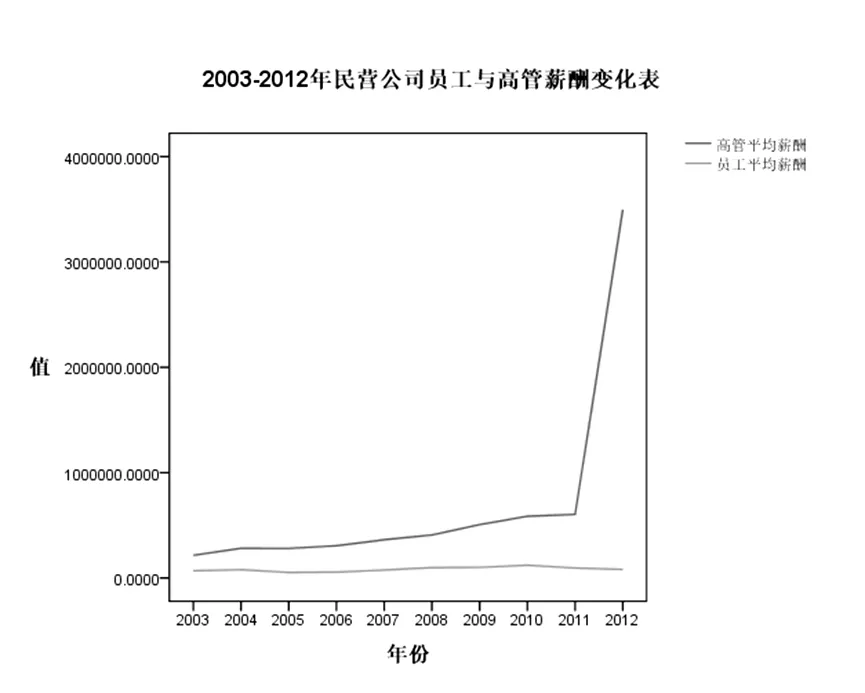

圖1

圖2

圖1、圖2分別是民營企業(yè)與國有企業(yè)高管與員工的薪酬差距表,由此我們可以看出,在國有企業(yè)的薪酬差距比變化不大,但是在民營企業(yè),薪酬差距的變化十分顯著,從2003年的71.8倍到2010年的585.9倍,持續(xù)高速增長了7年,后兩年才有所下降,但是仍然保持在245倍。根據(jù)上市公司年報的披露情況,高管薪酬整體呈上漲趨勢,民營企業(yè)的漲勢尤其顯著。但是,這些高管的薪酬并未與公司業(yè)績呈正相關(guān),部分公司在虧損的情況下仍舊發(fā)給高管巨額薪金甚至加薪。通過2012年業(yè)績下滑幅度最大的50家上市公司發(fā)現(xiàn),50家公司中有28家公司的高管薪酬不僅沒有下調(diào)反而集體上漲,其中還有虧損幾十億的公司高管薪酬同比增長高達(dá)36.7%。這樣的事實讓我們不禁產(chǎn)生質(zhì)疑,高管薪酬是否能恰當(dāng)反映其實際價值,高管與員工的薪酬結(jié)構(gòu)是否合理,高管薪酬是否已經(jīng)與企業(yè)績效無太大關(guān)聯(lián)。因此,對我國上市公司高管薪酬的合理定價成為企業(yè)決策機(jī)制的當(dāng)務(wù)之急。本文所研究的高管包括執(zhí)行董事(含董事會秘書)、總經(jīng)理和副總經(jīng)理,薪酬總額僅包括貨幣薪酬部分。

1.因變量。本文的研究內(nèi)容是員工薪酬與高管薪酬差距合理性對公司業(yè)績的影響,因此選擇公司業(yè)績作為因變量。為更好地反映公司業(yè)績情況,我們選用ROE即凈資產(chǎn)收益率來表示公司業(yè)績。凈資產(chǎn)收益率又稱股東權(quán)益收益率,是凈利潤與平均股東權(quán)益的百分比,是公司稅后利潤除以凈資產(chǎn)得到的百分比,該指標(biāo)反映股東權(quán)益的收益水平,用以衡量公司運(yùn)用自有資本的效率,是衡量上市公司盈利能力的重要指標(biāo)。該指標(biāo)越高,說明投資帶來的收益越高;該指標(biāo)越低,說明企業(yè)所有者權(quán)益的獲利能力越弱。該指標(biāo)有兩種計算方法:一種是全面攤薄凈資產(chǎn)收益率;另一種是加權(quán)平均凈資產(chǎn)收益率。全面攤薄凈資產(chǎn)收益率計算出的指標(biāo)含義是強(qiáng)調(diào)年末狀況,是一個靜態(tài)指標(biāo),說明期末單位凈資產(chǎn)對經(jīng)營凈利潤的分享,常用于確定股票價格或分析每股收益指標(biāo)。而加權(quán)平均凈資產(chǎn)收益率計算出的指標(biāo)含義是強(qiáng)調(diào)經(jīng)營期間凈資產(chǎn)賺取利潤的結(jié)果,是一個動態(tài)的指標(biāo),說明經(jīng)營者在經(jīng)營期間利用單位凈資產(chǎn)為公司新創(chuàng)造利潤的多少。它是一個說明公司利用單位凈資產(chǎn)創(chuàng)造利潤能力的大小的一個平均指標(biāo),該指標(biāo)有助于公司相關(guān)利益人對公司未來的盈利能力作出正確判斷。因此,我們選擇加權(quán)平均凈資產(chǎn)收益率。

2.自變量。高管與員工的薪酬差距都是采用絕對薪酬差距指標(biāo)。其中,員工薪酬是指公司全體員工中除高管之外的員工。高管總薪酬中的高管則包括執(zhí)行董事(含董事會秘書)、總經(jīng)理和副總經(jīng)理。員工的平均年薪=公司支付給員工以及為員工支付的現(xiàn)金/(員工總數(shù)-高管人數(shù)),高管的平均年薪=高管的年薪總額/(高管總?cè)藬?shù)-未領(lǐng)薪的高管人數(shù))。

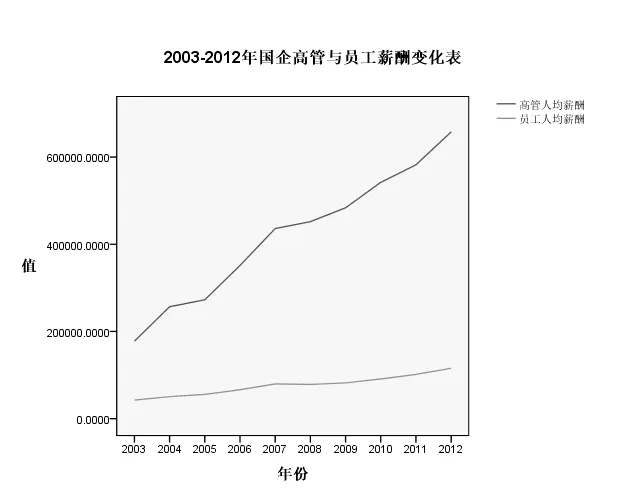

圖3

圖4

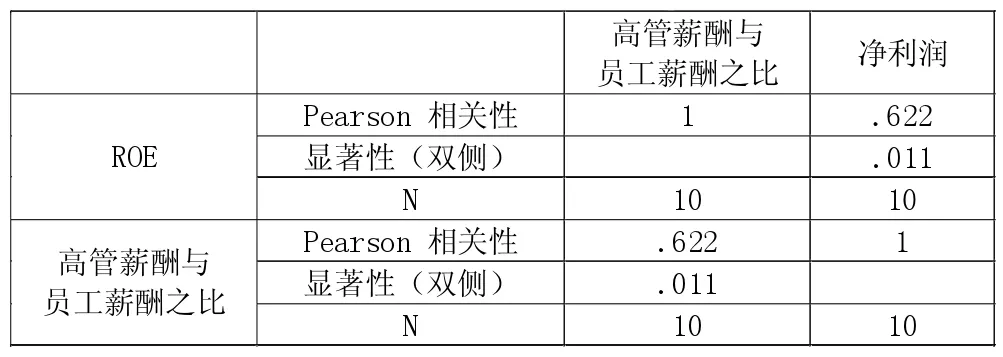

從圖3、圖4可以看出,近十年來,員工薪酬與高管薪酬都在逐漸上漲,高管薪酬漲幅普遍大于員工薪酬,民營企業(yè)薪酬增幅普遍大于國有企業(yè)薪酬增幅。對高管薪酬與員工薪酬差距與ROE進(jìn)行Pearson相關(guān)分析,得到表 1、表 2。

表1 民營企業(yè)ROE與高管薪酬/員工薪酬相關(guān)性

表2 國有上市公司ROE與高管薪酬/員工薪酬相關(guān)性

由表1、表2可以看出,民營企業(yè)和國有上市公司的ROE與高管薪酬/員工薪酬在.01水平(雙側(cè))上均呈顯著正相關(guān)。這說明員工與高管的薪酬差距對公司績效起積極的正向作用,且較大的薪酬差距更有利于公司績效的提高。因此,應(yīng)保持員工與高管間適度的薪酬差距,這一結(jié)果符合本文的錦標(biāo)賽理論預(yù)期。在開始的假設(shè)當(dāng)中,本文認(rèn)為員工對于報酬分配的公平與否做出判斷,而這種公平感將直接影響職工的工作動機(jī)和行為,并進(jìn)一步影響企業(yè)的業(yè)績。當(dāng)員工與高管薪酬差距過大時,員工會產(chǎn)生不公平感并降低工作效率,從而對公司業(yè)績產(chǎn)生負(fù)面影響。然而研究結(jié)論恰好相反:高管團(tuán)隊與普通員工的薪酬差距不僅沒有帶來員工強(qiáng)烈的被剝削感或不公平感,反而成為激發(fā)他們不斷努力爭取高績效的動力,這表明在高管團(tuán)隊與普通員工之間,薪酬差距對公司績效帶來的激勵效應(yīng)超出了它帶來的負(fù)面影響。可見,根據(jù)我國現(xiàn)代企業(yè)的實際情況,錦標(biāo)賽理論更有適用性,因此企業(yè)應(yīng)該合理制定高管和普通員工的薪酬,保持合理的薪酬差距,并倡導(dǎo)員工之間公平、良性。通過以上分析我們還可以看出,不同性質(zhì)的控股股東,不同水平的經(jīng)濟(jì)發(fā)展都會影響員工與高管薪酬的差距,影響著人們對于這種差距的接受程度。而人們的接受度、認(rèn)同度又繼而影響了個人乃至團(tuán)隊的工作效率,從而影響企業(yè)績效。因此,企業(yè)的員工薪酬與高管薪酬差距,應(yīng)根據(jù)企業(yè)的不同性質(zhì)、所處的經(jīng)濟(jì)地區(qū)進(jìn)行合理規(guī)劃,制定適應(yīng)企業(yè)實際經(jīng)營情況的員工激勵制度。

四、結(jié)論

通過以上研究我們發(fā)現(xiàn),企業(yè)員工薪酬與高管薪酬差距的設(shè)置應(yīng)當(dāng)視企業(yè)自身的性質(zhì)而定。通過對國有上市公司的研究,我們發(fā)現(xiàn),在我國國有上市公司中,高管薪酬與員工薪酬差異雖對公司經(jīng)營有一定的積極影響,但是這種影響并不顯著,因此,國有企業(yè)可以設(shè)置相對小的薪酬差距;通過對民營上市公司的研究我們發(fā)現(xiàn),高管薪酬與員工薪酬差距對企業(yè)的影響十分顯著,非國有企業(yè)可以適當(dāng)?shù)睦笮匠瓴罹唷V胁俊⑽鞑康貐^(qū)企業(yè)的員工與高管薪酬差距要小于東部經(jīng)濟(jì)發(fā)達(dá)地區(qū)的員工與高管薪酬差距。只有這樣,適應(yīng)企業(yè)性質(zhì)與自身發(fā)展的員工薪酬與高管薪酬的合理性差距才會對企業(yè)績效產(chǎn)生積極的影響。

合理化的員工薪酬與高管薪酬差距有利于激發(fā)高管人員與員工的工作積極性,從而提高企業(yè)的業(yè)績。然而,不合理的員工薪酬與高管薪酬差距,則會使員工產(chǎn)生不公平感,或是無法對高管人員產(chǎn)生激勵的作用,繼而對公司的業(yè)績產(chǎn)生不良的消極影響。因此,企業(yè)在指定薪酬政策和激勵制度時,要結(jié)合企業(yè)的性質(zhì)、所處地區(qū)的經(jīng)濟(jì)發(fā)展水平,同時考慮到員工的心理承受能力,兼顧公平。只有這樣,企業(yè)才能夠既充分利用薪酬差距所帶來的激勵作用,又能夠有效避免薪酬差距所帶來的消極影響。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26