企業環境成本控制模式及比較

2015-09-17 02:25:00嘉興學院浙江嘉興314001

商業會計 2015年5期

(嘉興學院 浙江嘉興 314001)

傳統的環境成本控制一般只能滿足最低環境法規的要求,是一種被動的、低層次的控制方式,其缺陷表現為:一是控制范圍狹窄。僅針對生產過程的環境成本實施控制,忽視了原材料采購、產品設計、生產、銷售及消費甚至報廢領域的產品生命周期控制,因此無法提供完整的環境成本信息,模糊了環境成本發生的動因。二是偏重事后處理。在污染發生后企業設法予以清除,并把各種支出計入環境成本。這種滯后性的控制效果不明顯,在生產工藝流程既定的情況下,環境成本降低的空間不大。三是控制思想落后。傳統的環境成本控制基本思想是通過避免環境成本的發生來達到降低環境成本的目的,只要企業的污染行為不受到社會的嚴厲處罰,污染行為仍將繼續,造成大量環境成本轉嫁給社會。傳統的控制模式往往導致企業只關注眼前局部利益,相對消極地降低環境成本,不利于企業的可持續發展。由此可見,創新企業環境成本控制模式成為必然,按照環境成本控制發生的時間不同可以將其大致分為超前控制、實時控制、綜合控制三種主要控制模式。

一、企業環境成本超前控制

超前控制是事先控制、規劃的一種控制方法,主要包括:全過程的環境成本控制、生態設計下的環境成本控制、綠色供應鏈下的環境成本控制以及價值鏈下的環境成本控制等模式。

(一)全過程的環境成本控制。從產品生命周期角度看,主要經過產品的研究設計過程,原材料的采購、生產加工過程,產成品的運輸、銷售過程,還需經過產品的使用、報廢、處置等過程,所有這些過程就構成了一個完整的生命周期。基于生命周期全過程的環境成本控制是對作業成本法的補充和深化,使環境成本的作業成本分析不再局限于生產過程,而應當包括整個生命周期過程發生的環境成本,使產品成本項目更為完整,滿足企業管理對產品成本控制的需要。

(二)產品生態設計下的環境成本控制。所謂生態設計,是指利用生態學思想,在產品開發階段綜合考慮和產品相關的生態環境問題,將保護環境、人類健康和安全意識有機地融入其中的設計方法。生態設計與傳統設計不同,具體如表1所示。

表1 生態設計與傳統設計比較

從生態設計流程看,包括產品規劃、設計和評價三個環節。第一環節產品規劃是依據相關環境法規進行的。在確認基本符合法規要求后,進入依據生態設計準則的第二環節產品設計。第三個環節是對產品設計進行評價,評價標準來自于生命周期環節成本影響因素和后續投產、使用、報廢階段信息。最后將評價信息反饋到設計環節,生態設計具體流程如圖1所示。

(三)綠色供應鏈下的環境成本控制。綠色供應鏈下的環境成本控制是將綠色供應鏈理論引入到環境成本控制中,結合其理論進行環境成本控制的模式。綠色供應鏈管理的對象涉及到原材料供應商、生產制造和組裝商、分銷商、零售商、用戶和物流商等供應鏈中的各個主體,在實施管理過程中,通常要求企業針對自身的一些關鍵節點制定和實施環境管理標準,并要求其上、下游企業及最終用戶也必須遵守同樣的環境管理標準,達到整條供應鏈的綠色性。綠色供應鏈管理的內容是采用系統工程的觀點,對從原材料采購到產品報廢回收處理的全過程中各個環節的環境及資源問題進行綜合分析,主要包括綠色采購、綠色制造、綠色銷售、綠色物流、綠色消費等。如圖2所示。

圖1 生態設計流程

圖2 綠色供應鏈管理內容

(四)價值鏈下的環境成本控制。從價值鏈視角來看,不論是從產品的最初設計到投產還是從產品的倉庫運輸到銷售與服務,不論是從企業的供應商到經銷商還是從企業自身到競爭對手,都可能成為降低環境成本的一個關鍵點。例如產品在設計中考慮到使用何種材料,是否對環境造成污染;產品在生產中是否產生并排放大量污染物;產品在使用中以及最終廢棄時是否會對環境產生負面影響等。可見,環境成本與各個關鍵環節發生著千絲萬縷的關系,滲入到產品價值增值的整個過程。因此,環境成本控制框架是由一項產品或服務經過研究設計、采購、生產、銷售、后勤等內部價值鏈環節的環境成本控制,再結合上下游企業以及競爭對手的外部價值鏈環節的環境成本控制構成。如下頁圖3所示。

二、企業環境成本實時控制

環境成本實時控制是指在IT環境中,利用現代化技術手段對產品生產過程的信息進行實時對比和分析,以對財務信息的全程監控代替事后檢查,通過指導、調節、約束、促進等手段,達到實時控制環境成本的目的。實時控制模式是相對的,考慮到信息的傳遞時間等因素,任何實時都有延遲,當對其忽略時,就可以認為控制是實時的。主要包括:基于ERP的環境成本控制、基于ABC的環境成本控制以及環境成本控制持續改進控制體系。

圖3 價值鏈視角的環境成本控制框架

(一)基于ERP的環境成本控制。利用ERP系統進行環境成本控制是考慮到ERP強大的預測、計劃、分析等功能,可以對生產過程中的每一環節產生的環境成本進行核算,對環境成本進行有效控制。在ERP環境下,企業將經營環境中的各個環節(包括庫存物資、生產工序、生產車間、供應商、客戶、分銷商等經營資源)緊密結合起來,準確及時地反映這些方面的動態信息,監控經營成本和資金流向,進而對自身資源進行有效運用和合理規劃。

(二)基于ABC的環境成本控制。作業成本法(ABC)是以作業為核算對象,通過成本動因來確認和計算作業量,進而以作業量為基礎分配間接費用的成本計算和控制方法,其基本原理是產品耗用作業,作業耗用資源并導致成本的發生。具體表現為:首先,確認耗用資源的所有作業,將資源費用追溯到對應作業中;其次,根據成本驅動比例將所有作業成本追溯到產品中。對環境成本而言,其發生可以通過作業這個橋梁實現最終分配給具體產品的目的。

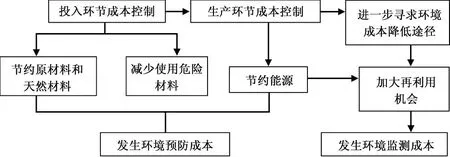

(三)環境成本控制的持續改進框架體系。企業環境成本可以分為預防成本、檢測成本、內部故障成本和外部故障成本四種,通過增加對預防作業和檢測作業的投資可以降低環境成本,因此,企業可構建一個環境成本控制的持續改進框架體系,該框架體系的重點應放在預防和檢測兩個環節,至少應考慮以下五種核心目標:(1)節約原材料或天然材料;(2)減少使用危險材料;(3)在產品的生產過程中節約能源;(4)盡可能治理固體、液體和氣體污染物的排放;(5)加大再利用的機會。如圖4所示。

圖4 環境成本控制的持續改進框架

三、企業環境成本的綜合控制模式

綜合控制是除環境成本超前控制、實時控制之外的環境成本控制方法,往往綜合了超前、實時等多重控制方法的不完全控制體系。企業環境成本綜合控制的方法主要包括:基于PDCA的環境成本控制、環境因子專門化成本控制、環境成本全局控制。

表2 具體環境成本控制模式特點

(一)基于PDCA的環境成本控制。基于PDCA模式的環境成本控制是一個周而復始、不斷提高的動態過程,企業不斷進行一系列的環境控制改進,采用更合理的環境作業流程對環境成本進行有效控制。具體要求包括:(1)P階段。對企業目前實際環境問題(排放量、環境負荷、環境成本支出)進行分析,進而制定本期改進目標,最后針對改進的目標,確定下一步企業環境的改進重點,達到目標的具體措施等。(2)D階段。根據之前制定的改進計劃,實施企業環境成本改進。在實施過程中,應該對整個實施計劃進行嚴格的實時控制。同時在實施計劃之前,注重相關人員的培訓,樹立降低環境成本重要性的意識。(3)C階段。跟蹤檢測企業環境污染排放以及企業環境成本核算,檢查、驗證改進計劃實施效果。(4)A階段。對改進計劃的實施結果進行總結分析,制定標準為下一次循環提供參考,并繼續對存在的問題進行改進。

表3 三種環境成本控制模式的比較

圖5 企業環境成本專門化控制系統

(二)環境因子專門化成本控制。環境因子專門化成本控制的對象主要包括污染治理、包裝物、廢棄物、能源四個方面,這些都將影響企業的環境成本,為此企業應該重點針對這四個方面建立專門的控制系統,如圖5所示。

(三)環境成本的全局控制。環境成本的全局控制模式包括事前規劃、事中控制、事后控制三個環節。(1)事前規劃是在綜合考慮整個企業生產流程,把所有可能發生的環境成本納入產品成本預算系統的基礎上,提出可行性方案,并對各個方案進行評估,最后選出最佳方案,以達到環境成本控制的目的。(2)事中控制是對環境成本的發生進行過程控制,通過控制過程中所得到的數據資料,不僅為本期各責任中心提供考核的依據,而且指導下期目標的確定和計劃的安排。(3)事后控制是指企業在污染發生后設法采取措施予以清除和彌補。

四、企業環境成本控制模式的特點及比較

(一)具體控制模式的特點分析。如上頁表2所示。

(二)具體控制模式的適用性比較。不同的模式都能在一定程度上為企業進行環境成本控制提供借鑒。但不同控制模式具有不同的優缺點及適用性要求。表3列示了環境成本控制模式的比較。

五、結束語

超前控制模式是環境成本控制中預防環境成本支出的主流控制方法,實時控制模式是環境成本控制不可或缺的中間環節,但是二者均具有片面性,不能真正使環境成本控制深入到企業整個運作系統中。因此企業應當聯系自身實際,緊抓關鍵控制,構建一個與企業整體運營框架相融合,又綜合各種控制方法優點,抵消其缺點的環境成本控制體系,在實踐中創造環境成本控制的新思路、新方法。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

海峽姐妹(2019年3期)2019-06-18 10:37:10

電影(2018年12期)2018-12-23 02:18:48

故事大王(2016年7期)2016-09-22 17:30:08

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

小哥白尼·軍事科學畫報(2009年9期)2009-09-14 03:18:56

互聯網周刊(2009年14期)2009-08-04 09:37:06