有關債務重組會計處理問題探討

2015-09-17 02:24:58西藏民族學院陜西咸陽712082

商業會計 2015年5期

(西藏民族學院 陜西咸陽712082)

一、引言

現實中一些企業可能由于生產經營失誤,管理水平落后,或外部環境發生變化等導致企業可能出現臨時性的財務困難,致使資金周轉不靈,以致無法還本付息。在這種情況下,債權人一般不采取破產這種處理方式,于是就有了另外一種解決債務糾紛的方法,即債務重組。債務重組是指債權人與債務人達成的協議或者是法院的裁決同意債務人修改債務條件的事項。債務重組在我國開展時間較短,2006年《企業會計準則第12號——債務重組準則》的頒布只是一個開端,企業對于債務重組業務會計處理方法仍有許多值得探討的問題。

二、債務重組有關會計處理及分析

(一)以存貨抵債會計處理分析

按照《企業會計準則第12號——債務重組準則》,債務人以庫存材料、商品產品抵償債務,應視同銷售進行核算。筆者認為有關這一規定,新準則中尚存不足之處。下面舉例說明。

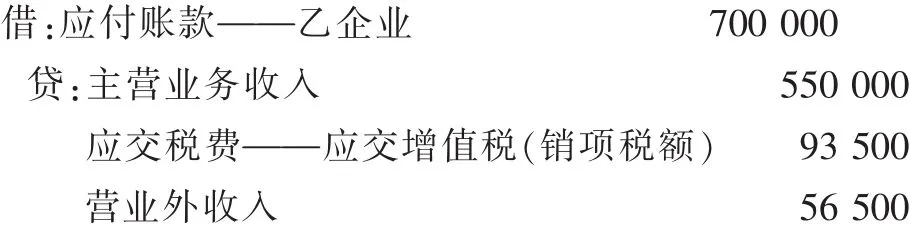

例:甲企業欠乙企業貸款70萬元。由于甲企業發生財務困難,短期內不能支付貸款。經協商,甲企業以其產品償還債務,該產品的銷售價格為55萬元,實際成本44萬元。甲企業為一般納稅企業,增值稅率為17%。乙企業接受甲企業以產品償債時,該產品作為產成品入賬,并不再支付給甲企業增值稅額,乙企業未對該項應收賬款計提壞賬準備。根據以上材料,甲、乙企業的會計處理如下:

甲企業應做會計分錄:

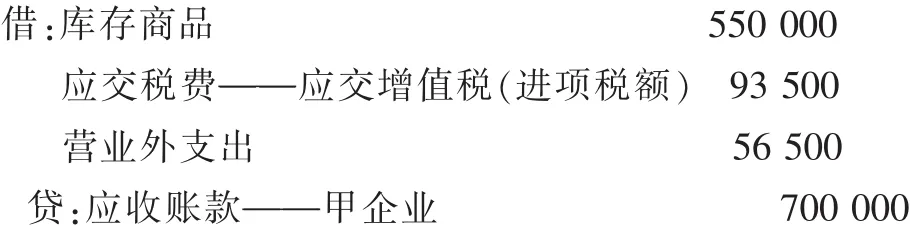

乙企業應做會計處理:

上例按新準則的規定處理,存在明顯不合理之處。

首先,甲企業以產品抵債應視同銷售處理,其銷售收入為55萬元,成本為44萬元,同時實現當期利潤為11萬元,但其產品只是用于抵償乙企業債務,事實上根本沒有相應現金流能夠流入企業,這樣甲企業不僅要承擔增值稅(銷項稅額),同時要支付因債務重組所虛增銷售收入而產生的企業所得稅,其不符合企業現實經營情況。債務重組本是為解決企業資金問題,結果又進一步“雪上加霜”。

其次,混淆了商品成本和期間費用的劃分。因為根據經濟學中的替代性原則和供需平衡性原理,甲企業該批存貨的售價為55萬元,乙企業該批產品的售價一般來說難以超過55萬元,但按新準則規定入賬,乙企業的成本卻為60.65萬元。退一步說,即使乙企業該批產品日后的售價達到60萬元,則乙企業產品銷售時的會計處理為(假設當期銷售):

同時結轉該批存貨的成本:

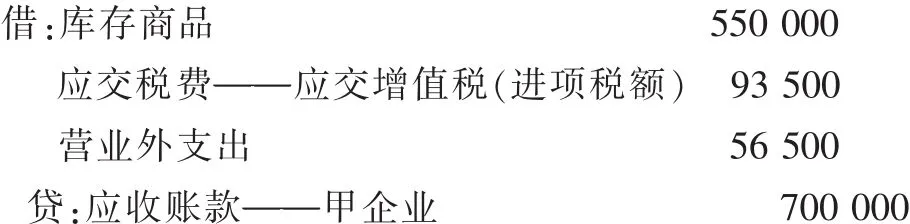

銷售該批產品導致的主營業務損失0.65萬元,究其原因,該項損失并不是因為乙企業生產過程中由于生產成本增加或其他原因造成的,而是因為甲企業發生財務困難造成的。所以,該項損失與經營業務沒有任何關系,在企業生產經營體系中核算并不合理,應將其計入營業外支出。

由此,上例中乙企業的會計處理應為:

(二)債權企業接受非現金資產作為固定資產的賬務處理

企業以非現金資產抵償債務時,如果債權人未作出讓步,則按非現金資產抵償債務的規定進行會計處理。根據有關規定:當債權人以接受的非現金資產作為本企業的固定資產管理時,應按債權的賬面余額作為所接受的固定資產的原價。

例:A企業于2007年1月1日銷售給B企業一批原材料,價值20萬元(含應收的增值稅),B企業發生財務困難,短期內不能支付貨款,經與A企業協商,A企業同意B企業以一臺設備償還債務。該設備賬面原價27.5萬元,已提折舊2.5萬元,用銀行存款支付清理費用5 000元。則A企業應作如下會計處理:

上述做法不妥之處:

首先,固定資產的實際價值不準確,容易造成資產流失。上例中,該項設備在B企業的賬面凈值為25萬元(27.5-2.5),而到了A企業后,其價值變為20萬元,這樣就造成了資產損失5萬元。

其次,企業少繳稅款,造成國家稅收流失。如上例中設備的實際價值為25萬元,而A企業的銷售貨款為20萬元,抵償債務后,A企業實際多的5萬元的收益,應列入營業外收入,可是上述會計處理后A企業卻少交企業所得稅1.25萬元(5×25%)。根據規定,盡管該設備金額高于企業的銷貨金額,但企業也只能按銷貨金額入賬,事實上已造成了國家稅收的流失。因此,為了防止國家稅收流失,其會計業務處理應如下:

在債權企業接受債務企業的非現金資產作為償債物,并作為固定資產管理時,該固定資產既不應以債權企業的銷貨金額入賬,也不能簡單地以債務單位的設備賬面價值凈值入賬,而應以資產評估部門的評估價值作為入賬金額。當資產的評估價值低于債權企業的銷貨金額時,債權企業按照債務重組有關規定進行賬務處理;當評估價值高于債權企業銷貨金額時,債權企業沖減債權后,應將高于債權部分計入營業外收入,并計算繳納所得稅。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14