合營安排準則(CA S 40)解讀及其核算要義

2015-09-17 02:24:56順德職業技術學院經濟管理學院廣東順德528333

商業會計 2015年5期

(順德職業技術學院經濟管理學院 廣東順德528333)

一、合營安排的認定及特征

(一)合營安排的認定

合營安排(joint arrangements),是指一項由兩個或兩個以上的參與方共同控制的安排。企業對外投資,按對項目的影響程度可劃分為如下等級:

1.單獨控制。投資方占股比例50%以上,對被投資企業決策可謂一言九鼎,按CAS 2采用成本法核算,并按CAS 33相關規定合并會計報表。

2.共同控制。投資方占股比例20%至50%,有兩個或兩個以上共同控制方,對被投資企業決策需共同控制各方一致同意,項目若為共同經營則采用比例合并法,項目若為合營企業則采用權益法核算。

3.重大影響。投資方占股比例20%至50%,投資方可以委派董事并發表觀點,但在正式投票時無否決權,按CAS 2采用權益法核算。投資企業能夠對被投資單位施加重大影響的,被投資單位為其聯營企業,不是合營安排即共同經營或者合營企業。

4.無重大影響。投資方占股比例20%以下,連董事都派不進,投資方按金融工具計量核算。

CAS 40是針對上述第2種投資的規范,合營安排強調共同控制,共同控制的任何一方都有否決權。共同控制方對合營項目表現為同進同出,捆綁在一起,項目決策需一致同意,為一致行動人。

(二)合營安排的特征

合營安排具有如下特征:(1)兩個或兩個以上的參與方對該安排實施共同控制,各參與方均受到該安排的約束。(2)任何一個參與方都不能夠單獨控制該安排,對該安排具有共同控制的任何一個參與方均能夠阻止其他參與方或參與方組合單獨控制該安排。

例1:甲乙丙三方于2014年共同經營一個項目,協議規定甲擁有50%的表決權,乙擁有30%的表決權,丙擁有20%的表決權,所有對該項目回報有重大影響的 (相關活動)決策需75%表決權的參與方通過。參與方有如下組合:甲+乙=50%+30%=80%>75%;甲+丙=50%+20%=70%<75%;乙+丙=30%+20%=50%<75%。

因此,三方都沒有對該項目(協議安排)的獨立控制權,只有甲和乙聯手才能控制,其他參與組合都不滿足75%表決權條件,所以甲和乙為共同控制人,而C是純粹的參與者,不是共同控制者。

例 2:A、B、C三個投資者成立一個企業,各自擁有35%、35%、30%的投票權,合同約定對相關活動的決策需要51%以上的投票權才獲得通過。三個投資者之間共有AB、BC、AC、ABC四種不同的組合,投票權分別為70%、65%、65%、100%,均大于51%的最低要求,也就是說只要任意兩個投資者同意,決策均可獲通過。由于達到最低要求的組合多于一個,所以不存在共同控制,應排除在CAS 40規范的范圍之外,除非合同約定某兩個投資者(比如A和B)必須一致同意時決策方能通過。

實務中不一定只講表決權,可能對某些權利進行劃分,這就要根據實質重于形式來判斷。表決權與分享利益的比例不一定會一致,如甲表決權50%,但利益可能只享有40%,乙表決權30%,但利益可以40%,丙表決權和利益都是20%。也有的是體現為在出資比例之外的特別條款,如出資比例為A(60%)和B(40%),表決權也一樣,但當業績超過目標30%時,為鼓勵A取得更多業績,B愿意就超出目標20-30%的部分只享有15%,反之,如果業績沒完成,B將享有70%的利益。即超額回報對A有獎勵,完不成對A有懲罰。

二、合營安排的分類及判斷

(一)合營安排的類型

合營安排分為共同經營和合營企業。

1.共同經營(joint operation)是指合營方享有該安排相關資產且承擔該安排相關負債的合營安排。合營安排準則第一次提到具體資源分配,具體類別的資源可以是具體資產、具體負債、具體收入等。

2.合營企業(joint venture),是指合營方僅對該安排的凈資產享有權利的合營安排。此處強調的是對凈資產的分享,類似于長期股權投資。

(二)合營安排的分類判斷

1.依據合營項目是否為單獨主體判斷。單獨主體(sepa-rate vehicel)是指具有單獨可辨認的財務架構的主體,包括單獨的法人主體和不具備法人主體資格但法律認可的主體(如信托、基金類,結構性的協議工具,如資產證券化的、融資租賃等)。未通過單獨主體達成的合營安排,為共同經營。

通過單獨主體達成的合營安排,通常為合營企業。但有確鑿證據(法律形式、合同條款約定或事實和情況)表明合營方對該安排中的相關資產和負債分別享有權利和承擔義務,應當劃分為共同經營。

2.基于法律形式、合同條款、其他事實和環境進行判斷。

(1)法律形式。合營安排的法律形式是指是否存在一個獨立的組織(如成立一個具有法人資格的公司)來運作相關業務。在不存在獨立組織的情況下,一般可直接判斷為共同經營。當存在獨立組織時,則需要結合合同條款、其他事實和環境來判斷是屬于共同經營還是合營企業。

例3:A、B兩家公司一起運作一個飛機項目,未成立獨立的公司,A負責生產發動機,B負責生產其余的部分并組裝飛機,雙方按一定比例分享銷售收入并各自承擔由此產生的負債,與此相關的重大決策,如飛機的定價等必須雙方一致同意。又如,A、B兩家公司一起運作一個油氣勘探項目,未成立獨立公司,指定其中一方為作業者,在雙方授權范圍內進行日常管理,雙方簽訂了一個產品分成合同,約定共同開采某區塊的油氣資源,雙方各占50%的權益,由此產生的勘探費用、操作成本、籌資成本等成本費用以及油氣資源的銷售收入由雙方平攤,采礦權由雙方共同享有,與此相關的重大決策,如籌資融資、油氣資源價格等必須由雙方一致同意。此兩例分別屬于共同控制資產和共同控制經營,由于不存在一個獨立于A、B公司之外的組織來運作該項目,相關權利、義務缺乏獨立的載體,難以將合營安排的權利義務和投資者的權利義務分割開來,也就是說,合營安排的權利義務即為投資者的權利義務,因此這種合營安排為共同經營,A、B公司應在其報表中確認在該項目中的相關資產、負債份額等。

例4:A、B兩公司各出資50%成立C公司運營一假日酒店,酒店資產在C公司名下,A、B以其出資額為限對C公司債務承擔有限責任并共同分享酒店帶來的收益,相關經濟活動的決策需經A、B雙方一致同意。由于存在單獨的法律實體,C公司可獨立承擔權利義務,所以合營安排的權利義務能和投資者的權利義務嚴格區分開來,即投資者不直接對安排相關的資產負債享有權利義務,只能對這些資產負債綜合運用的結果——凈資產享有權益,所以應判斷為合營企業,采用權益法核算。

(2)合同條款約定。

(3)其他事實和環境。

例5:A、B兩公司各出資50%成立C公司,C公司的業務是根據A、B公司的需要為其提供加工業務,所有的原材料均從A、B公司購買,加工產品全部銷售給A、B公司,C公司不得對外銷售,加工設備、廠房等均在C公司名下,加工產品定價、銷售等重大決策須經A、B公司一致同意。從法律形式來看,存在一個獨立的組織C公司運作該項合營安排,相關資產的所有權在C公司名下,C公司獨立承擔由此產生的債務,從合同條款來看,無任何特別的權利義務約定;但是從其他事實和環境來看,由于A、B公司享有購買所有產品的權利,所以實質上享有C公司資產帶來的全部經濟利益,又由于C公司的產品不能賣給第三方,所以其任何負債的清償排他性地依賴于A、B公司帶來的現金流入。由此可見,股東壟斷購買所有產品這個事實,推翻了先前從法律形式得出的結論,應判斷為共同經營,A、B公司應分別確認他們在C公司的相關資產、負債、收入以及成本等。

三、合營安排會計核算

綜上所述,合營安排分為共同經營與合營企業兩種類型,其會計處理方法大不相同。

(一)共同經營的會計核算

1.共同經營會計核算原則。合營方應當確認其與共同經營中利益份額相關的下列項目,并按照相關企業會計準則的規定進行會計處理:(1)確認單獨所持有的資產,以及按其份額確認共同持有的資產(獨享或共享);(2)確認單獨所承擔的負債,以及按其份額確認共同承擔的負債(獨享或共享);(3)確認出售其享有的共同經營產出份額所產生的收入(獨享的);(4)按其份額確認共同經營因出售產出所產生的收入(共享的份額);(5)確認單獨所發生的費用,以及按其份額確認共同經營發生的費用(獨享或共享)

在順銷情況下,CAS 40規定,合營方向共同經營投出或出售資產等,在該資產等由共同經營出售給第三方之前,應當僅確認因該交易產生的損益中歸屬于共同經營其他參與方的部分。投出或出售的資產發生符合《企業會計準則第8號——資產減值》等規定的資產減值損失的,合營方應當全額確認該損失。

例6:甲和乙共同經營一項目,利益分享比例分別為60%和40%,甲將成本為70萬元的存貨以售價100萬元賣給共同經營項目,利潤30萬元。則項目擁有存貨100萬元,在項目沒有將該存貨對外出售之前,甲只能確認歸屬于乙的部分損益,即利潤只能確認30×40%=12(萬元),而賣給自己的利潤30×60%=18(萬元)則不能確認。

如果上述項目存貨有15萬元的減值,該15萬元全部由甲確認損失,與乙沒有關系。

在逆銷情況下,合營方自共同經營項目購買資產等,在將該資產等出售給第三方之前,應當僅確認因該交易產生的損益中歸屬于共同經營其他參與方的部分。購入的資產發生符合《企業會計準則第8號——資產減值》等規定的資產減值損失的,合營方應當按其承擔的份額確認該部分損失。

例7:例6改為逆銷,即甲方從項目買存貨,項目收入100萬元,成本70萬元,利潤30萬元,在甲沒有出售前,甲應確認收益30×40%=12(萬元),即甲未實現損益不能確認,

若該存貨減值15萬元,甲確認15×60%=9(萬元)的損失。

對共同經營不享有共同控制的參與方,如果享有該共同經營相關資產且承擔該共同經營相關負債的,如例1中丙方分享比例為20%,為共同經營項目中的小伙伴,其會計處理與例6、例7同。

2.共同經營會計核算舉例。

例8:2014年初,甲乙丙三方共同成立合營項目。甲以設備作價50萬元,賬面成本40萬元,占項目利益50%;乙以無形資產作價30萬元,賬面成本10萬元,占項目利益30%;丙投20萬元現金,占項目利益20%。合營條款規定,三方在合營項目中的利益(包括所有資產、負債、收入、成本費用)均按表決權和收益權共享和承擔。合營項目初始記錄:現金20萬元;固定資產50萬元,折舊年限10年;無形資產30萬元,攤銷年限10年。資產合計100萬元。投入資本:甲50萬元,乙30萬元,丙20萬元,凈資產合計100萬元。

(1)初始確認會計處理:

甲方會計處理:

注:[50×50%-(50-40)×50%]=20 (萬元)(設備增值 10萬元,但甲占50%,自己賣給自己的不可確認,只可確認其他合營方部分)。

乙方會計處理:

注:[30×30%-(30-10)×30%]=3 (萬元)(無形資產增值20萬元,自己賣給自己的不可確認,只可確認其他合營方部分);(30-10)-(30-10)×30%=14(萬元)(增值 20 萬元,但乙占30%,自己賣給自己的不能確認)。

丙方會計處理:

(2)后續會計處理:

共同經營后續階段財務狀況與經營成果如下:

甲方后續會計處理:

乙方后續會計處理:

丙方后續會計處理:

(3)對關聯交易未實現損益進行調整:

甲方會計處理:

乙方會計處理:

甲乙雙方均貸記營業成本,意味著多攤了,應予以抵銷。

丙方沒有關聯交易調整。

這種比例合并法與合并財務報表不同,合并財務報表是把100萬元營業收入全部并進來,再考慮少數股東損益。

(二)合營企業的會計核算

1.合營企業會計核算原則。合營方應當按照《企業會計準則第2號——長期股權投資》的規定對合營企業的投資進行會計處理,采用長期股權投資的權益法核算。對合營企業不享有共同控制的參與方應當根據其對該合營企業的影響程度進行會計處理:(1)對該合營企業具有重大影響的,應當按照《企業會計準則第2號——長期股權投資》的規定采用權益法進行會計處理。(2)對該合營企業不具有重大影響的,應當按照《企業會計準則第22號——金融工具確認和計量》的規定進行會計處理。

2.合營企業會計核算舉例。

例9:按例8,假設上述合營安排是通過設立一個獨立主體M公司,合營各方分享的是M公司的凈資產(不同于例9的分享資產、負債、收入、費用等具體資源),分享比例仍然為50%、30%、20%。

(1)初始確認會計處理:

甲方會計處理:

注:本應確認45萬元,到年底后續再調整;最終只能確認5萬元,到年底后續再調整。

乙方會計處理:

丙方會計處理:

(2)后續處理:

甲方會計處理:

注:5萬元是對固定資產轉移未實現損益的調整。

這時未實現損益通過折舊收回了,故增加收益。

乙方會計處理:

這時未實現損益通過攤銷收回了,故增加收益。

丙方會計處理:

四、合營安排的轉換

(一)會計處理原則

合營企業重新分類為共同經營的,合營方應當在比較財務報表最早期間期初終止確認以前采用權益法核算的長期股權投資,以及其他實質上構成對合營企業凈投資的長期權益;同時根據比較財務報表最早期間期初采用權益法核算時使用的相關信息,確認本企業在共同經營中的利益份額所產生的各項資產(包括商譽)和負債,所確認資產和負債的賬面價值與其計稅基礎之間存在暫時性差異的,應當按照《企業會計準則第18號——所得稅》的規定進行會計處理。

確認的各項資產和負債的凈額與終止確認的長期股權投資以及其他實質上構成對合營企業凈投資的長期權益的賬面金額存在差額的,應當按照下列規定處理:1.前者大于后者的,其差額應當首先抵減與該投資相關的商譽,仍有余額的,再調增比較財務報表最早期間的期初留存收益。2.前者小于后者的,其差額應當沖減比較財務報表最早期間的期初留存收益。涉及的長期股權投資和投資收益轉回相應的資產、負債科目,涉及上述差額的應追溯調整期初未分配利潤。

(二)應用舉例

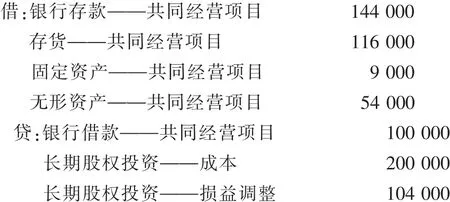

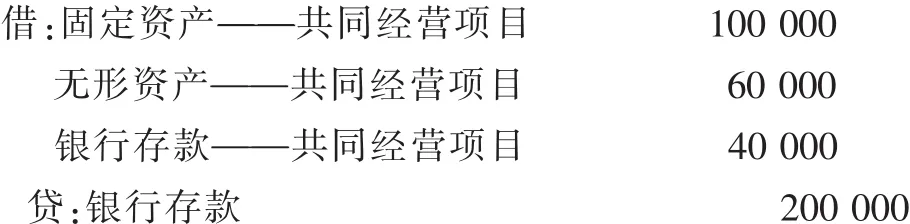

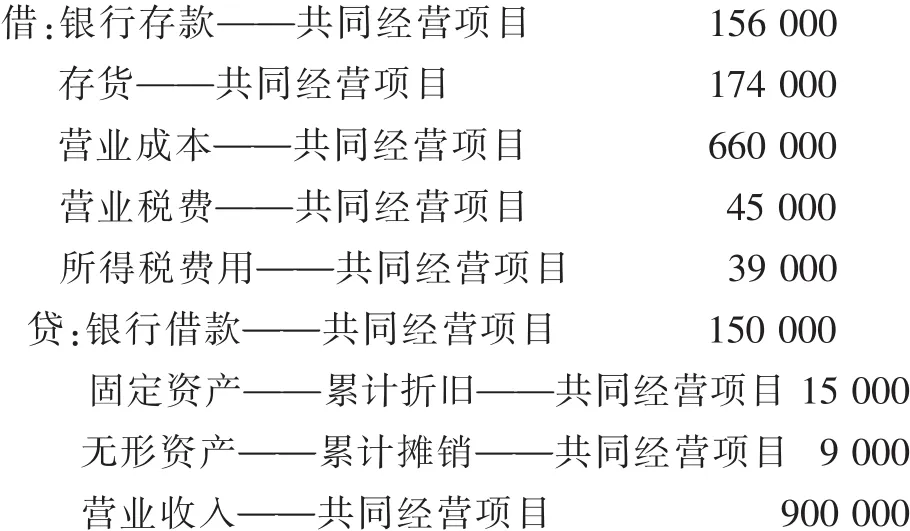

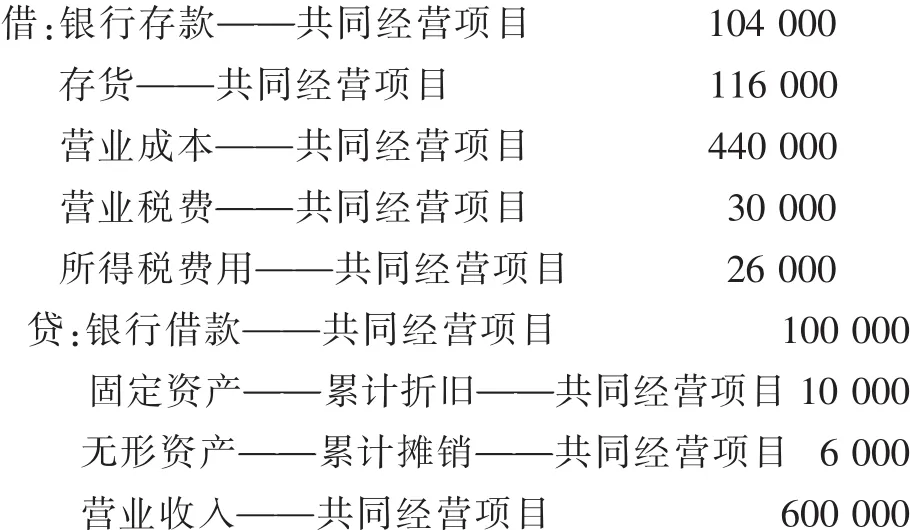

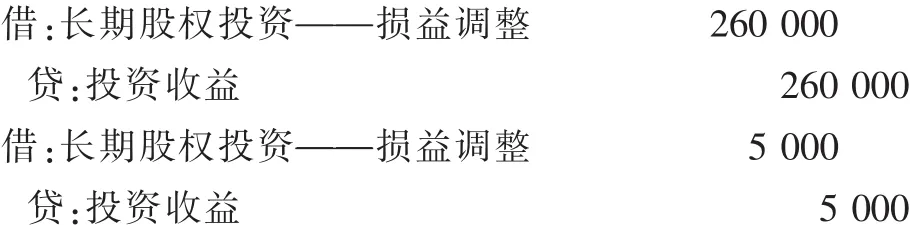

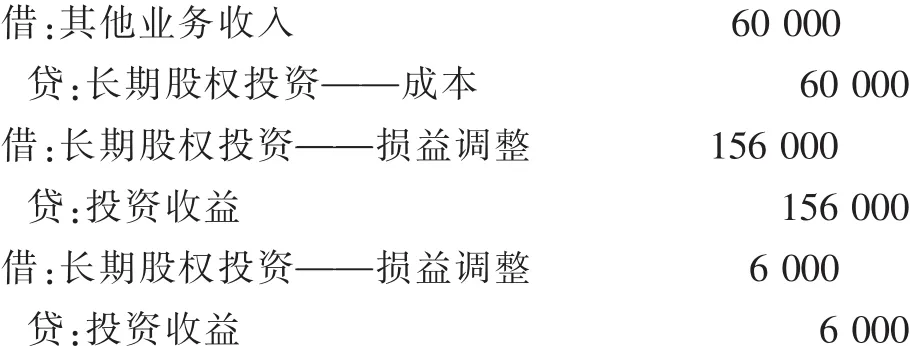

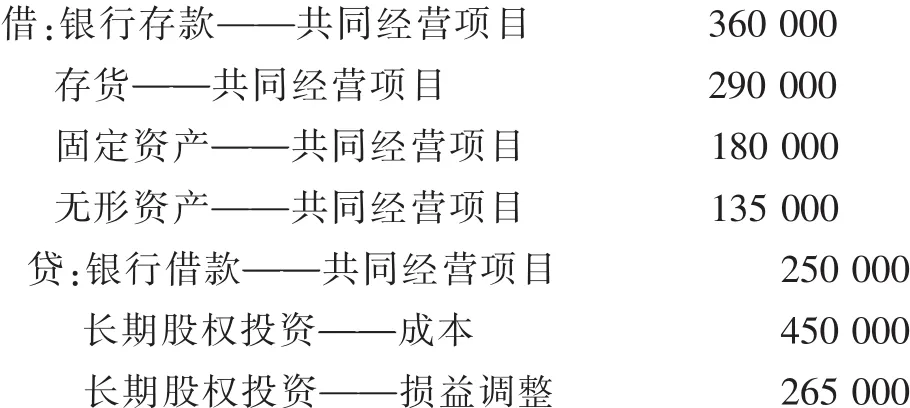

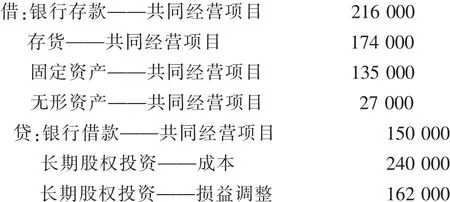

例10:承例9,假如合同規定,從2015年開始,合營企業的產出絕大部分歸甲方包銷,經對該安排重新評估,其性質由合營企業變成了共同經營,各參與方會計要進行相應調整。

甲方2015年年初調整如下:

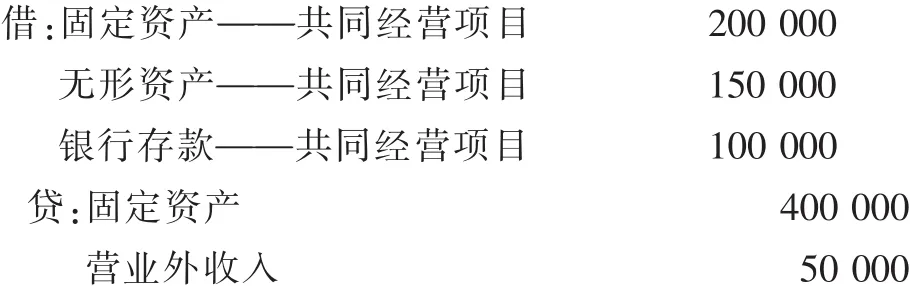

乙方2015年年初調整如下:

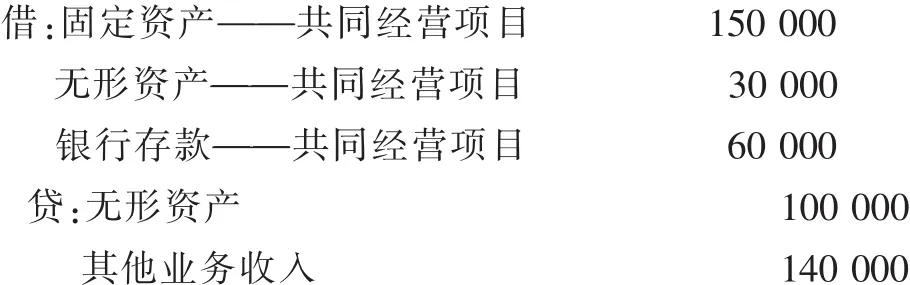

丙方2015年年初調整如下: