教學中資產負債表幾個項目填列的思考

2015-09-17 07:09:46

商業會計 2015年17期

關鍵詞:存貨

(湖南財經工業職業技術學院湖南衡陽421002)

一、應收賬款、應付賬款、預收賬款、預付賬款等項目的填列

(一)具體填列規則解釋。應收賬款、應付賬款、預收賬款、預付賬款四個項目在填列時應根據相關明細科目的余額計算填列。上述四個賬戶均為雙重性質的賬戶,根據其明細科目余額的方向不同,表示的性質不同。應收賬款若為明細科目的借方余額,表示的是企業對外的債權 (即應收的款項),應收賬款若為明細科目的貸方余額,表示的是企業對外的債務(即預收的款項)。應付賬款若為明細科目的貸方余額,表示的是企業對外的債務(即應付的款項),若為明細科目的借方余額,表示的是企業的對外債權(即預付的款項)。預收賬款若為明細科目的借方余額,表示的是企業對外的債權(即應收的款項),若為明細科目的貸方余額,表示的是企業對外的債務(即預收的款項)。所以,填列上述四個項目時,屬于債權性質的有應收賬款明細科目的借方余額與預收賬款明細科目的借方余額,屬于債務性質的有應付賬款明細科目的貸方余額和預收賬款明細科目的貸方余額。

(二)選取明細科目余額而不選取總賬科目余額填列的原因。因為上述四個項目的總賬科目余額是由各個明細科目余額之和構成的,如果只看總賬科目,勢必導致債權與債務的相互抵消,其結果不能真實地反映企業實際的債權、債務情況。

二、存貨項目的填列

存貨項目包括的內容很多,在實際填列時需要根據企業當期存貨項目總賬科目的期末余額進行。存貨的內容要完整,不能有遺漏,對于如“存貨跌價準備”“生產成本”的借方余額,“材料成本差異”等科目尤其需要引起注意。此外,如工程物資等內容屬于非流動資產,不在存貨項目中列示。不論企業是采用計劃成本核算存貨,還是采用實際成本核算存貨,最終在資產負債表中列示的存貨項目都是按照實際成本表示的存貨。

三、長期待攤費用項目、長期借款項目和應付債券項目的填列

填列長期待攤費用項目時,應注意資產負債表日與長期待攤費用到期日的時間間隔,當該間隔小于等于一年時,該長期待攤費用應填列在“一年以內到期的非流動資產”項目中。

填列長期借款項目時,應注意資產負債表日與長期借款到期日的時間間隔,當該間隔期小于等于1年時,應將該長期借款填列在 “一年以內到期的非流動負債”項目中。

填列應付債券項目時,類似于長期借款,應根據“應付債券”科目的余額減去一年內(含一年)到期的應付債券金額填列。

四、未分配利潤項目的填列

填列本項目時,應根據 “本年利潤”科目與“利潤分配”科目的余額計算填列。即期初的未分配利潤(或未彌補虧損)+本期新增的凈利潤 (或新增虧損)-本期已分配的凈利潤=期末的未分配利潤(或未彌補虧損)。“利潤分配——未分配利潤”科目如為期末借方余額,表示企業累計未彌補的虧損,如為期末貸方余額,表示企業累計未分配的利潤。

五、典型案例分析

例1:某公司年末結賬前“應收賬款”科目所屬明細科目中有借方余額50 000元,貸方余額20 000元;“預付賬款”科目所屬明細科目中有借方余額13 000元,貸方余額5 000元;“應付賬款”科目所屬明細科目中有借方余額50 000元,貸方余額120 000元;“預收賬款”科目所屬明細科目中有借方余額3 000元,貸方余額10 000元;“壞賬準備”科目貸方余額為3 000元。則年末資產負債表中“應收賬款”項目和“應付賬款”項目的期末數分別為多少?

解析:“應收賬款”項目期末數=“應收賬款”所屬明細科目的借方余額50 000+“預收賬款”所屬明細科目的借方余額3 000-“壞賬準備”科目貸方余額 3 000=50 000 (元);“應付賬款”項目期末數=“應付賬款”所屬明細科目的貸方余額120 000+“預付賬款”所屬明細科目的貸方余額5 000=125 000(元)。

例2:某企業期末“工程物資”科目的余額為100萬元,“發出商品”科目的余額為50萬元,“原材料”科目的余額為60萬元,“材料成本差異”科目的貸方余額為5萬元。“存貨跌價準備”科目的余額為20萬元,假定不考慮其他因素,該企業資產負債表中“存貨”項目的金額是多少?

解析:工程物資不屬于存貨,材料成本差異貸方余額為節約差,存貨跌價準備為存貨的備抵項目。所以,“存貨”項目的金額=50+60-5-20=85(萬元)。

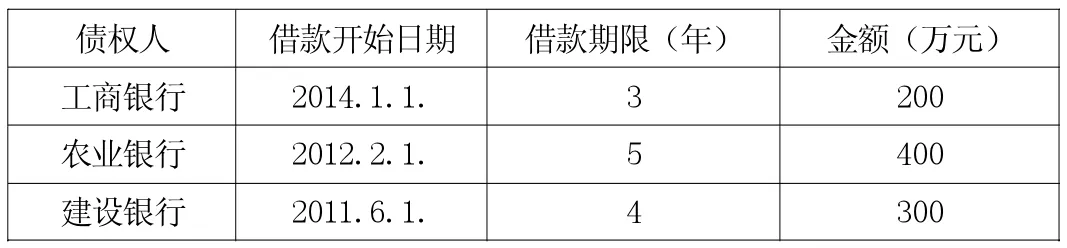

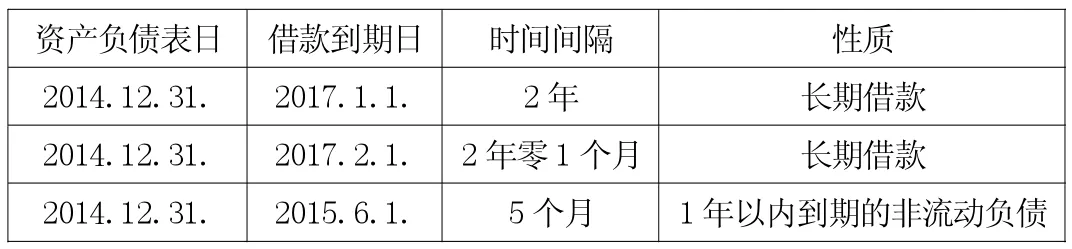

例3:乙公司 2014年 12月 31日有關長期借款資料見表1。

根據上述資料,判斷乙公司上述借款應計入其2014年12月31日資產負債表中的哪些項目?金額分別是多少?

解析:要看資產負債表日與借款到期日之間的時間間距,若間距>1年,仍然符合非流動負債的性質,繼續作為長期借款;若間距≤1年,不再符合非流動負債的性質,則作為1年以內到期的非流動負債。下面用表2分析。

根據以上分析,資產負債表中的“長期借款”項目的金額為600萬元;“一年內到期的非流動負債”項目的金額為300萬元。

表1

表2

表3

例4:企業于2013年3月1日分別借入兩年期150 000元借款,五年期480 000元借款。兩項借款均為單利計息,分期付息,年利率為6%。該企業在2014年度資產負債表中,“長期借款”項目金額應為多少?

解析:該業務中兩年期150 000元的借款在2014年12月31日時,距離到期日只有2個月,所以應作為“一年以內到期的非流動資產項目”列示。五年期480 000元借款在2014年12月31日時,距離到期日還有三年零二個月,所以在2014年資產負債表中,“長期借款”項目金額為480 000元。

例5:承上例,如果該企業上述借款是到期一次還本付息,其他條件不變。則該企業在2014年度資產負債表中,“長期借款”項目應為多少?

解析:若是一次還本付息,則每年末計息時,利息計入“長期借款——應計利息”科目,所以2014年度資產負債表中,“長期借款”項目金額=本金480 000+利息 480 000×6%÷12×22=480 000+52 800=532 800(元)。

例6:甲公司從乙公司處租入一棟辦公樓作為產品經銷部,合同于2012年11月12日簽訂,租賃期3年,租賃期開始日2012年12月1日。2012年11月13日至11月末,甲公司對該經銷部進行了裝修,共發生支出72 000元,全部以銀行存款支付。甲公司2013年末、2014年末應將上述裝修支出計入資產負債表中的哪個項目,金額分別是多少?

解析:該裝修支出應從2012年12月開始攤銷,這里也應當對資產負債表日至長期待攤費用到期日之間的時間間隔進行分析,若間隔>1年,仍作為“長期待攤費用”項目填列,若時間間隔≤1年,則作為“1年以內到期的非流動資產”項目填列。見表3。

2013年末,長期待攤費用賬戶余額 =72 000-72 000÷36×13=46 000(元),計入“長期待攤費用”項目。2014年末,長期待攤費用賬戶余額=72 000-72 000 ÷36 ×(13+12) =22 000(元),計入“一年以內到期的非流動資產”項目。

例7:2009年某市建設投資有限公司的公司債券募集說明書摘要:債券名稱:2009年某市建設投資有限公司公司債券;發行總額:人民幣25億元;債券期限:7年期,自2009年9月15日起至2016年9月15日止;發行價格:債券面值100元,平價發行,以1 000元為一個認購單位,認購金額必須是1 000元的整數倍且不少于1 000元;票面利率:固定利率,票面年利率6.9%。單利按年計息,逾期不另計利息。試計算:該公司上述債券在其2009年年報和2015年年報中應計入資產負債表中的哪個項目,金額是多少?

解析:該債券按年計息,故利息不影響應付債券。2009年12月31日,距離該債券的到期日有6年多,故在2009年年報中應計入 “應付債券”項目,金額為25億元;2015年12月31日,距離該債券到期日已不足一年,故計入“一年以內到期的非流動負債”項目,金額為25億元。

例8:企業年末“本年利潤”未結轉前貸方余額為17萬元,“利潤分配——未分配利潤”賬戶期初貸方余額為18萬元,本期分配現金股利12萬元,則當期資產負債表中“未分配利潤”項目金額應為多少?

解析:此處“利潤分配——未分配利潤”賬戶的貸方余額是期初的未分配利潤,“本年利潤”未結轉前貸方余額是本年實現的凈利潤,期初未分配利潤加上本年實現的凈利潤扣除本期分配的股利就得到年末未分配利潤的余額,即 18+17-12=23(萬元)。

猜你喜歡

今日財富(2024年11期)2024-05-15 09:12:39

今日財富(2021年20期)2021-08-11 01:52:51

時代經貿(2020年5期)2020-11-27 02:41:57

商業會計(2018年23期)2019-01-03 07:42:46

新商務周刊(2018年21期)2018-12-07 00:33:17

課程教育研究·新教師教學(2016年26期)2017-04-10 21:17:58

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

科技視界(2013年10期)2013-08-15 00:54:11