金融工具運用公允價值計量對財務報表的影響

2015-09-17 07:09:44大連外國語大學經濟與管理學院遼寧大連116044

商業會計 2015年17期

(大連外國語大學經濟與管理學院 遼寧大連116044)

一、公允價值的定義及計量方法

(一)公允價值的定義。關于公允價值計量的定義,學術界有很多提法,比較有代表性的是:

1.美國財務會計準則委員會(FASB)的定義。 FASB(2006)在 FAS 157《公允價值計量》中,重新將公允價值定義為“在計量日當天,市場參與者在有序交易中出售資產收到的價格,或轉移負債支付的價格。”可見,公允價值計量的目標是確定在計量日出售資產收到的價格,或轉移負債支付的價格,此價格即脫手價格。

2.國際會計準則理事會(IASB)的定義。IASB 32《金融工具:披露和列報》及IASB 39《金融工具:確認與計量》中將公允價值定義為“在公平交易中,熟悉情況的當事人自愿據以進行資產交換或負債清償的金額”。

3.我國企業會計準則的定義。《企業會計準則第39號——公允價值計量》對公允價值的定義是:“公允價值是市場參與者在計量日發生的有序交易中,出售一項資產所能收到或者轉移一項負債所需支付的價格。”。

此外,支曉強等(2010)認為“應從邏輯基礎和價值基礎兩側面來理解公允價值。目前,FASB和IASB均選擇公允價值的邏輯基礎為市場基礎,公允價值的價值基礎為脫手價格。”

綜合分析,公允價值是指確定在計量日的脫手價格。若脫手價格無法取得,可采用“在用價值”。

(二)公允價值的計量方法。公允價值的計量應從公允價值的定義出發,即首選“脫手價格”;若“脫手價格”無法取得,則可采用“類似項目法”估價;若市場上沒有類似項目,則可采用“估值法”估價。

1.市價法。從公允價值的定義可以看出,公允價值即計量日的脫手價格。因此,公允價值計量首選“脫手價格”,即“市價法”。若存在多個脫手價格,則采用最高的資產價格或最低的負債價格。

2.類似項目法。如果脫手價格無法取得時,公允價值計量可采用活躍市場中相似資產或負債的報價進行估計,并對差異進行適當的調整,即“類似項目法”。這里所指的類似項目為“與所計量項目具有相同現金流量的項目”,即在經濟狀況發生變化時具有相似的反應。

3.估值法。當前面兩種方法無法實施時,可采用一定的估值技術對所計量項目的公允價值進行估計,即“估值法”。比如可采用現行成本法或期權定價法等。

可見,公允價值的計量方法帶有估計的性質,因為會計主體在資產負債表日可能沒有實際交易,公允價值是一種以市場輸出變量為參照基礎的估計價格。

二、公允價值計量在金融工具中的運用

(一)金融工具的定義及分類。

1.金融工具的定義。IASB將金融工具定義為:形成一個主體的金融資產并形成另一個主體的金融負債或權益工具的合約。FASB將金融工具定義為:由某一個體向其他個體轉交現金或其他金融工具,或在潛在的不利條件下與其他個體交換金融工具的合約規定的義務;某一個體從另一個體收到現金或其他金融工具的合約規定的權利。我國《企業會計準則(2006)》將金融工具定義為:形成一個企業的金融資產,并形成其他企業金融負債或權益工具的合同。可見,各項定義均以合約權利、合約義務和權益為基礎要素,映出“合約”的本質,更貼近金融工具的實質。金融工具的實質應是合約各參與方為融資、投資、收益分配等財務活動服務的工具。上市公司持有的金融工具主要包括股票、權證、基金、債券等。

2.金融工具的分類。我國《企業會計準則(2006)》按照管理者持有金融工具的目的和意圖對金融工具進行分類,具體為:以公允價值計量且變動計入當期損益的金融資產;貸款和應收款項;持有至到期投資;可供出售金融資產;以公允價值計量且變動計入損益的金融負債;其他金融負債。

(二)公允價值計量在金融工具中的運用。

1.金融工具的計量。(1)金融工具的初始計量。企業初始確認金融資產或金融負債,應當按照公允價值計量。對于以公允價值計量且其變動計入當期損益的金融資產或金融負債,相關交易費用直接計入當期損益;對于其他類別的金融資產或金融負債,相關交易費用應當計入初始確認金額。(2)金融工具的后續計量。金融工具的后續計量,應根據不同的類別采用不同的計量方式。其中:交易性金融資產、交易性金融負債期末以公允價值計量,且公允價值的變動計入當期損益。可供出售金融資產期末以公允價值計量,且公允價值的變動計入資本公積。而持有至到期投資、貸款以及其他金融負債的后續計量則采用實際利率法確認攤余成本。

2.我國金融類上市公司金融工具持有比重分析。根據上市公司年報披露數據顯示,非金融業上市公司金融工具比重很小,甚至為零。現以滬市主板金融業上市公司2013年年報為研究對象,分析采用公允價值計量(包括初始計量和后續計量)的金融工具持有比重。

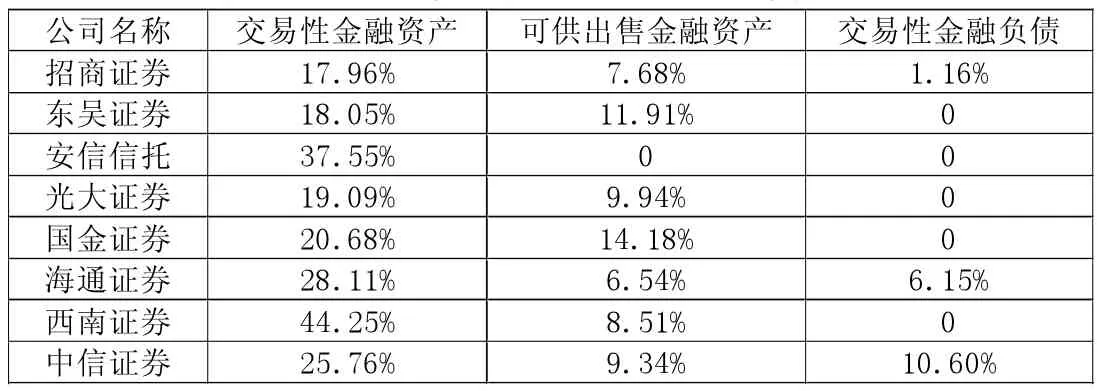

(1)證券公司金融工具持有比重。由表1可以看出,證券公司交易性金融資產持有比重較高。交易性金融資產的比重大于可供出售金融資產的比重,交易性金融負債比重不大,有5家證券公司交易性金融負債甚至為零,占證券公司的62.5%。

表1 2013年證券公司金融工具占總資產(總負債)的比重

(2)銀行業金融工具持有比重。由表2可知,銀行業上市公司金融工具的持有比重不高,小于10%。可供出售金融資產比重大于交易性金融資產比重,銀行業上市公司交易性金融負債比重不大,有6家上市公司交易性金融負債為零,占銀行業上市公司的46.15%。

綜上可見,2013年我國證券公司交易性金融資產持有比重較高,銀行業可供出售金融資產持有比重較高,金融類公司交易性金融負債持有比重均不高。

三、金融工具運用公允價值計量對財務報表的影響

2013年銀行業金融工具占總資產表2 (總負債)的比重

財務報表是通過對大量的交易或其他事項進行處理而生成的,這些交易或其他事項按其性質或功能匯總歸類而形成財務報表中的項目。財務報表包括資產負債表、利潤表、現金流量表及所有者權益變動表等四種主要對外報表,報表中包括資產、負債、所有者權益及收入、費用、利潤等六大會計要素。金融工具運用公允價值計量會對資產負債表、利潤表及所有者權益變動中的相應會計要素產生影響。

(一)交易性金融資產運用公允價值計量對財務報表的影響。根據《企業會計準則(2006)》的規定:交易性金融資產期末按照公允價值進行后續計量,公允價值的變動計入當期損益。當公允價值大于賬面余額時,兩者的差額調增交易性金融資產的賬面余額,同時調增公允價值變動損益。當公允價值低于賬面余額時,兩者的差額調減交易性金融資產的賬面余額,同時調減公允價值變動損益。這就說明,如果交易性金融資產的價格上漲,則會導致企業所擁有此資產的價值上升,同時會使擁有該資產的企業的當期利潤增加;如果交易性金融資產價格下降,則會導致企業所擁有此資產的價值下降,同時會導致擁有該資產的企業的當期利潤減少。可見,交易性金融資產運用公允價值計量會對資產負債表、利潤表產生影響。

(二)可供出售金融資產運用公允價值計量對財務報表的影響。根據《企業會計準則(2006)》的規定:可供出售金融資產在資產負債表日按公允價值計量,可供出售金融資產公允價值的變動計入資本公積。如果出售,則將原直接計入所有者權益的累計公允價值變動對應處置部分的金額轉出,計入投資收益。這就說明,當可供出售金融資產持有期間公允價值變動時,一方面會導致資產的價值變動;另一方面會導致所有者權益發生變動。當可供出售金融資產出售時,會導致公司利潤的變動。因此,可供出售金融資產在持有期間公允價值變動,會對資產負債表和所有者權益變動表產生影響;當可供出售金融資產出售時,之前潛在于所有者權益中的巨大利潤便會呈現在年報上,會對資產負債表、利潤表以及所有者權益變動表產生影響。

(三)交易性金融負債運用公允價值計量對財務報表的影響。交易性金融負債初始計量時以公允價值計量。在后續計量方面,損益無論實現與否都計入當期損益。這就說明,交易性金融負債公允價值變動,一方面會導致負債的變動,另一方面會導致利潤的變動。可見,交易性金融負債運用公允價值計量會對資產負債表和利潤表產生影響。

四、案例分析:金融工具的變動對報表的影響

(一)交易性金融資產的變動。交易性金融資產、衍生金融資產、交易性金融負債以及衍生金融負債的變動均會導致公允價值變動損益的變動。現僅以2013年交易性金融資產為研究對象(見表 3)。

表3 2013年交易性金融資產的變動

表4 2013年可供出售金融資產的變動

可見,大多數證券公司交易性金融資產持有比重上升,但是招商證券和光大銀行交易性金融資產持有比重下降。交易性金融資產減少的原因是“816”事件后,公司為提高流動性,大量拋售而致。證券市場波動導致金融工具公允價值變動。從公允價值變動損益下降可以看出,大部分證券公司交易性金融資產公允價值下降,這將會導致公司利潤的下降,其中,海通證券、西南證券、中信證券公允價值損益的變動對利潤總額的影響較大。

(二)可供出售金融資產的變動。現以銀行業上市公司2013年可供出售金融資產為研究對象(見表4)。

由表4可以看出,除了民生銀行可供出售金融資產持有比重下降外,其他銀行可供出售金融資產持有比重上升,可供出售金融資產增加的原因是金融債券、政府債券及企業債券持有增加。除了交通銀行外,其他銀行可供出售金融資產計入權益的公允價值下降,但是大多數銀行可供出售金融資產計入權益的公允價值變動占所有者權益的比重不大,可供出售金融資產的變動對所有者權益的影響不大。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

科學導報·學術(2019年51期)2019-09-10 02:43:52

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32