內部控制對企業價值影響的實證研究

2015-09-17 07:09:42

商業會計 2015年17期

(北京林業大學經濟管理學院北京100083)

2008年由財政部、證監會等五部委聯合發布的《企業內部控制基本規范》將內部控制的目標歸納為保證財務報告真實可靠、企業資產安全、企業經營管理的合法合規、提升經營管理效率和效果、促進企業實現發展戰略等五個方面,其中表達的一個重要思想是,內部控制能夠通過一系列的制度安排保障企業價值增值。國內外學者對內部控制與企業價值的關系進行了不同視角的豐富研究,大都表明內部控制與企業價值具有正相關的關系,但并沒有進一步探究其作用機理。內部控制究竟是如何作用于企業價值的,是否存在中間因素的傳導作用,這是本研究的關注點。本文首先從理論上分析內部控制影響企業價值的作用機理,提出內部控制作用于企業價值的理論模型,并在此基礎上,以2013年516家上市制造企業為樣本,運用結構方程模型實證檢驗上述理論模型的合理性。

一、理論分析與假設提出

(一)內部控制與企業價值。企業內部控制是在一定的控制環境下,董事會、管理層和其他員工全員通過履行制衡、引導、監督、評價等職能,以實現財務報告可靠性、資產安全性、經營效率性和合規性等為目標而進行的過程,是嵌入在企業經營管理活動中的行為。企業作為各方契約集合體,將不同生產要素和利益相關者集結在一起,企業價值就是各利益相關者價值的總和。內部控制與企業價值之間存在密切的相關關系。首先,在資源稀缺性動態變化的企業環境中,內部控制通過設定內部控制主體的行為規則,確定各契約方的職責與權利,協調各方的利益關系,實現企業價值的持續創造和合理分配。同時,內部控制保障了企業內部高效的資源配給,提高了企業的經營效率,將企業的營運風險控制在風險偏好內,從而有效地保證了企業經營目標的實現。其次,高質量的內部控制確保了會計信息的準確性和可靠性,不僅能夠有效地緩解企業的所有者與管理者、大股東與中小股東之間的信息不對稱問題,防止逆向選擇和道德風險的發生,而且提高了企業的透明度和可信賴度,并向投資者傳遞利好信號,增強投資者的信心,從而提高企業的融資效率并降低融資成本。綜上所述,有效的內部控制可以協調各利益相關者的利益關系,保障企業經營目標的實現,緩解信息不對稱問題,增強投資者信心,多方面共同作用將有效地促進企業價值增值。池國華(2013)、宋常(2014)等人的研究均表明,完善的內部控制將有效地改善企業價值創造的效率和效果。基于上述討論和已有研究成果,提出假設:

H1:內部控制與企業價值存在正相關的關系。

(二)內部控制、企業社會責任與企業價值。在內部控制與社會責任方面,閻達五、楊有紅等(2001)認為公司治理的目標由股東利益最大化單一目標發展為利益相關者利益最大化,呈現出多元化趨勢,因而內部控制目標隨著公司治理機制的完善呈多元化趨勢;作為內部控制的一個重要組成部分,會計控制的目標是實現效益最大化,會計控制或者內部控制實行的好壞,影響企業實現效益最大化的效率。馬麗娜(2010)認為內部控制的有效性是企業履行社會責任的保證,企業社會責任是促進內部控制完善的動力,內部控制與企業履行社會責任的終極目標都是實現企業價值最大化。在企業社會責任與企業價值方面,國內外學者也有一定的研究。張秋來(2011)認為協調各方利益相關者關系,而不是股東利益最大化使得企業在競爭中立于不敗之地;鄧利建(2012)以股東、債權人、客戶、供應商、員工和政府等六個不同利益群體確定社會責任邊界,構建模型,得出企業社會責任與財務績效之間存在正相關關系的結論,認為企業履行社會責任不但不會降低企業財務績效,反而會對企業的財務績效有正影響。基于以上認識,提出假設:

H2:內部控制與企業社會責任履行情況存在正相關的關系;

H3:企業社會責任履行情況與企業價值存在正相關的關系。

(三)內部控制、管理效率與企業價值。內部控制與公司管理有著密不可分的關系。現代管理學之父法約爾指出,控制是管理的職能之一,用以識別實際與計劃的偏差,并加以糾正從而實現企業的既定目標。而內部控制產生于公司所有權和經營權分離所導致的委托代理問題,最早是為了糾錯查弊。隨著內部控制理論的不斷發展,內部控制的目標逐漸多元化,內部控制也逐漸由公司管理的業務層上升至自戰略層而下的整個管理過程。閻達五(2001)將內部控制的多元化目標歸結為兩點:一是合規經營,保證會計信息真實可靠、確保財產安全;二是經營的效益性,保證企業管理效益目標的實現。可見,內部控制作為公司管理層為實現企業經營管理目標而建立的一系列政策和組織實施程序,其與公司管理密切相關。公司管理就是運營公司,就是對公司資源進行有效整合以達成既定目標。有效的內部控制能夠幫助企業避免存貨積壓短缺、固定資產使用效能低下以及流動資金占用過量等諸如此類的風險,使得資源管理全過程得到有效的風險控制,為企業目標的實現提供合理的保證。因此健全的內部控制能夠有效地提升資源利用效率和效果,以有限的資源投入獲得最大的產出,從而有效地提升企業整體的營運管理能力和經營效率。而營運管理能力和經營效率的提升,將直接作用于企業價值,實現企業價值的最大化。基于上述討論,提出假設:

H4:內部控制與企業管理效率存在正相關的關系;

H5:企業管理效率與企業價值存在正相關的關系。

此外,企業管理旨在以有限的投入獲得最大的產出,即資源使用效率最大化,而企業社會責任的履行則是各利益相關者的利益分配情況。企業資源使用效率效果的提升,將影響企業對各利益相關者的利益分配情況,基于此點認識,提出假設:

H6:企業管理效率與企業社會責任履行情況存在相關關系。

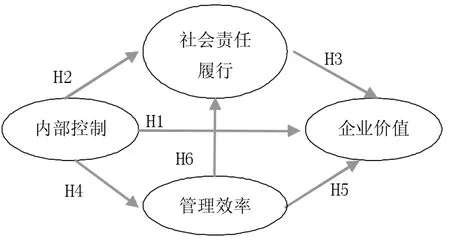

基于上述討論,本文提出內部控制作用于企業價值的理論模型(見圖1)。

圖1 內部控制與企業價值的理論模型

二、研究設計

(一)變量選擇。見表1。

表1 潛變量與觀察變量表

1.內部控制。本文以內部控制指數和內部控制信息披露指數衡量企業內部控制水平。內部控制指數反映上市公司內部控制水平與風險管理能力,內部控制信息披露指數反映上市公司內部控制信息披露狀況。

2.企業社會責任。基于卡羅爾結構的CSR四層次模型,本文將企業社會責任界定為企業對利益相關者的責任。不同的利益相關者對于企業的期望不同,因而企業對不同利益相關者的著力點不同。本文采用上述指標,分別衡量企業對債權人、政府、股東、消費者、供應商以及員工等利益相關者的社會責任履行情況,且各比率與社會責任履行好壞呈正相關關系,即指標越高,企業對對應利益相關者的責任履行越充分。

3.管理效率。公司管理的目標就是對公司資源進行有效地整合以達成公司的既定目標,即資源利用效率最大化,基于此,本文將管理效率界定為企業資產的使用效率。本文以上述四個指標衡量資產的使用效率,且指標均與企業的管理效率呈正相關關系,即指標比率越高,企業資源管理效率越高,盈利能力越強。

4.企業價值。企業價值來源于股權資本價值及債務資本價值,且具有包括賬面價值、市場價值、評估價值等不同表現形式,本文將企業價值界定為市場價值,分別以托賓Q值近似反映企業價值,以可持續增長率反映企業內生性成長能力,全面衡量企業現有價值及未來發展能力。

(二)樣本數據與來源。制造業作為國家的支柱產業,直接體現國家的生產力水平。本文按照《國民經濟行業分類GB/T 4754-2011》中對制造業的定義,參照證監會行業分類,剔除財務狀況或其他狀況異常、公司經營連續三年虧損,有退市風險及數據缺失的上市公司,選取了516家深交所制造業上市公司作為樣本。2012年8月14日,財政部聯合證監會發布了 《關于2012年主板上市公司分類分批實施企業內部控制規范體系的通知》,規定中央和地方國有控股上市公司董事會自2012年起在披露年報的同時需要披露財務報告內部控制審計報告,同時考慮政策執行的成熟情況,本文將研究時間確定為2013年。其中,衡量企業內部控制情況的內部控制指數和內部控制信息披露指數均來源于迪博公司DIB內部控制與風險管理數據庫,而包括綜合稅率在內的剩余12個指標均來源于國泰安數據庫,以全面衡量企業社會責任的履行程度、管理效率及企業價值等情況。

三、實證結果與分析

在相關性分析初步證實所提理論模型的合理性之后,本文進一步利用結構方程模型,通過AMOS 21.0和SPSS 17.0軟件,驗證本文所提出的理論模型。本文引入結構方程模型的目的在于:(1)驗證所提假設,探究內部控制作用于企業價值的機理,檢驗企業社會責任履行情況和管理效率的中介效應的合理性;(2)量化模型中相關變量之間的影響程度(即路徑系數);(3)衡量整體模型的解釋效果。

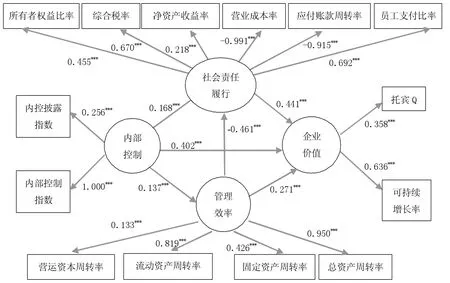

在AMOS軟件中導入數據,建立本文所提出的模型,檢驗結果如表2所示。檢驗結果顯示假設 H1、H2、H3、H4、H5、H6 均在 0.001 的顯著性水平上通過檢驗。內部控制作用于企業價值的理論模型及結果如圖2所示。實證分析結果顯示企業社會責任履行情況與企業管理績效存在著顯著的負相關關系,但就模型整體而言,內部控制質量及披露情況、企業社會責任履行情況以及企業管理效率均能正向作用于企業價值增值,模型假設得到驗證。

表2 SEM模型檢驗結果

圖2 內部控制與企業價值的理論模型及實證結果

表3 結構方程模型的擬合效果

另外,本文對模型的擬合程度進行考察,結果如表3所示,其中χ2/df=4.909,GFI=0.910,RMSEA=0.087,說明模型整體的擬合度良好,模型整體能夠很好地解釋企業價值的變動,可為上述假設驗證提供依據。

四、結論與討論

本文對內部控制、企業社會責任履行情況、管理效率與企業價值之間的作用關系進行了理論分析,在此基礎上構建了企業內部控制作用于企業價值的理論模型,研究各變量之間的因果關系。并將樣本數據帶入結構方程模型中,以檢驗所提理論模型的合理性。上述實證分析的結果驗證了所提的理論模型,現將研究結論總結為以下兩點:(1)內部控制、企業社會責任的履行情況以及企業管理效率均對企業價值具有顯著的正相關關系。即高水平的內部控制、較好的社會責任履行情況和管理效率都會有效地促進企業價值增值;(2)內部控制既能直接作用于企業價值,又能間接作用于企業價值,即企業內部控制影響企業價值具有中間因素的作用——企業社會責任履行情況以及管理效率。

企業實施完善的內部控制能夠為企業價值最大化目標的實現保駕護航。進一步地,基于本文研究成果,企業在實施內部控制過程中應注重內部控制對企業價值的作用機理,關注于企業管理效率的提升以及企業社會責任履行等多個目標的整體實現情況,從而高效地推動企業價值增值。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19