我國上市公司現金股利政策影響因素探究

——以2013年滬市A股制造業上市公司為例

2015-09-15 07:48:42尤聚州中國勞動關系學院北京100048

商業會計 2015年2期

□尤聚州(中國勞動關系學院 北京100048)

現金股利政策是上市公司內部籌資的重大決策之一并進一步影響公司價值,從而影響資本市場投融資體系,因此對上市公司現金股利政策影響因素的研究關系到我國未來資本市場發展,對于我國金融市場體系的完善具有不可忽視的作用。本文通過定量研究,得出影響現金股利水平的因素以及與現金股利的相關性,宏觀上有利于把我國建設成富強、民主、文明、和諧的社會主義國家,微觀上有利于我國上市公司價值最大化,實現籌資者與投資者的雙贏,完善投融資體系。本文的研究方法有文獻研究法、描述性研究方法、思維方法、頭腦風暴法、數學方法等。

一、文獻綜述

(一)國內文獻綜述。劉星等(1992)是國內較早開始這方面研究的,他通過對深滬兩市的10家上市公司進行分析,得出影響我國上市公司現金股利政策的因素包括盈利能力、股利支付率、股東對股利的要求等。劉星、李豫湘(1998)又挑選了30家上市公司進行分析,得出影響現金股利支付率的主要因素有法人股的比例、市盈率、每股凈資產、凈資產收益率、行業平均股利支付率、資產負債率。呂長江、王克敏用1997、1998年度的截面數據分析林特模型,隨后采用主成分分析和逐步回歸分析方法分析影響每股現金股利的因素,研究表明,影響因素主要有公司規模、盈利能力、代理成本、股東權益、流動能力、資產負債率等。陳煒、張軍奎通過對1999年純派現的98家上市公司進行研究,得出了影響現金股利政策的因素有市盈率、流通股比率、系統分析、利潤增長率、應收賬款周轉率、市價、每股現金流量等。吳虹雁(2005)分析了上市公司股利分配的現狀,得出了影響上市公司現金股利分配政策的因素主要有上市公司現金流量、股東偏好、企業規模等。宋玉、李卓通過實證研究檢驗終極控制人的特征對上市公司現金股利政策的影響,研究表明,現金股利支付率隨著終極控制人控制權比例的增加呈現先減少后增加的趨勢。魏永紅(2010)選取了2004-2008年1 411家A股家族上市公司作為研究樣本,得出了金字塔股權結構下家族上市公司終極控制人特征對現金股利政策的影響。王珊珊、楊德勇(2011)以我國A股市場2003-2008年分配純現金股利的上市公司為研究樣本,通過現金流不確定性的方法研究了現金股利公告的信號傳遞效應。研究結果表明,現金流不確定性高的上市公司,市場對其股利變化公告有強烈的反應。

(二)國外文獻綜述。Jensen(1976)對上市公司的現金流量、成長機會、現金股利支付水平進行研究,結果表明,上市公司成長機會越多,對現金流需求越大,則越傾向于低現金股利政策。 Baker、Edelman and Farrelly(1985)通過調查 562位財務經理在制定股利政策時考慮的因素,得出了以下結論:影響現金股利的因素有對未來盈余的預期、現金儲備的多少、過去股利的模式等。Dechow(1994)建立了四個理論假設,通過對比投資者不同持有期的股票收益與每股經營性凈現金和每股凈現金流量,得出每股經營性凈現金和每股現金凈流量與股票收益的相關性會隨著持有期的延長而提高。Graham et.al.(2004)通過對401位首席財務官的調查發現,21.4%的首席財務官認為自由現金流量和經營性現金流是非常重要的業績指標,對現金股利水平的選取有較大的影響。Grullon、Michaely(2007)發現,當產品市場競爭性水平提高時,上市公司內外部信息不對稱程度會降低,現金股利支付則逐漸上升。

二、理論分析與假設

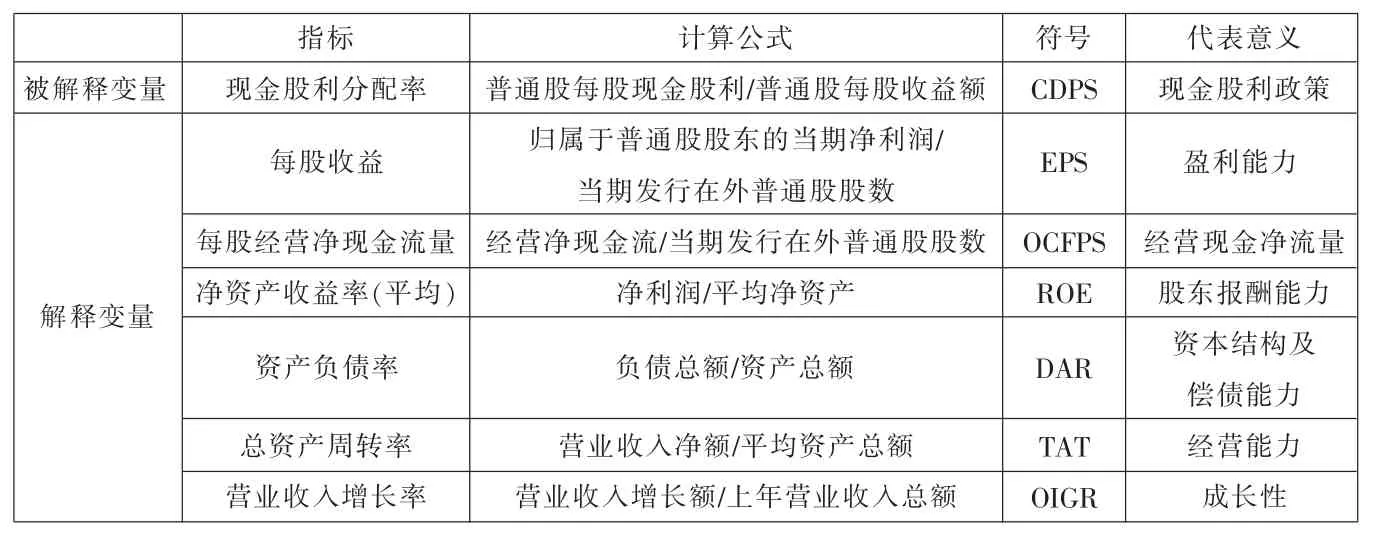

(一)每股收益。每股收益(Earning Per Share,簡稱 EPS),又稱每股稅后利潤、每股盈余,是指稅后利潤與股本總數的比率。它是測定股票投資價值的重要指標之一,是分析每股價值的一個基礎性指標,也是綜合反映上市公司獲利能力的重要指標。每股收益高的上市公司現金充沛,為分配現金股利創造了條件;每股收益低的上市公司一來沒有充足的現金流用以分配現金股利,二來也不愿意分配現金股利,以免使本來就不高的每股收益被進一步稀釋。

假設1:每股現金股利與每股收益呈正相關。

(二)每股經營現金流量。每股經營現金流量是最具實質性的財務指標,用來反映上市公司的經營流入的現金的多少,如果一個上市公司的現金流強,也就是資產的變現能力較強,則上市公司的每股現金分紅較多;如果現金流狀況較差,則意味著該上市公司沒有足夠的現金來保障現金分紅。因此,上市公司現金股利的支付能力,在很大程度上受其經營活動凈現金流量的影響。

假設2:每股現金股利與每股經營現金流量呈正相關。

(三)資產負債率。上市公司的資產包括兩部分,一部分是股東的投資,即所有者權益(它是股東投入的股本、公積金和留存收益等的總和),另一部分是借入和暫時占用的資金。當上市公司的資產負債率過高,金融機構會減少對其的貸款,從而導致上市公司減少現金分紅。另一方面,債權人通常會與上市公司簽訂限制現金分紅的契約。

假設3:每股現金股利與資產負債率呈負相關。

(四)凈資產收益率。凈資產收益率又稱股東權益收益率,是上市公司稅后利潤除以凈資產得到的百分比,該指標反映股東權益的收益水平,用以衡量上市公司運用自有資本的效率。當上市公司凈資產收益率較高時,上市公司盈利能力較強,傾向于增加現金分紅。

假設4:每股現金股利與凈資產收益率呈正相關。

(五)總資產周轉率。總資產周轉率是綜合評價企業全部資產的經營質量和利用效率的重要指標。總資產周轉率越大,說明總資產周轉越快,銷售能力越強,一般來說盈利增加,上市公司可用于現金分紅的資金也就增加。

表1 主要變量及定義

假設5:每股現金股利與總資產周轉率呈正相關。

(六)營業收入增長率。營業收入增長率是指企業本年主營業務收入總額同上年主營業務收入總額差值的比率。主營業務增長率表示與上年相比,主營業務收入的增減變動情況,是評價企業成長狀況和發展能力的重要指標。實證研究表明,上市公司的成長性越好,現金分紅水平越低,這是因為處于高速成長期的上市公司需要大量的資金,在外部籌資資本成本較高的情況下,留存收益的資本成本較低,上市公司偏向低水平的分紅。

假設6:每股現金股利與營業收入增長率呈負相關。

表2 模型綜述

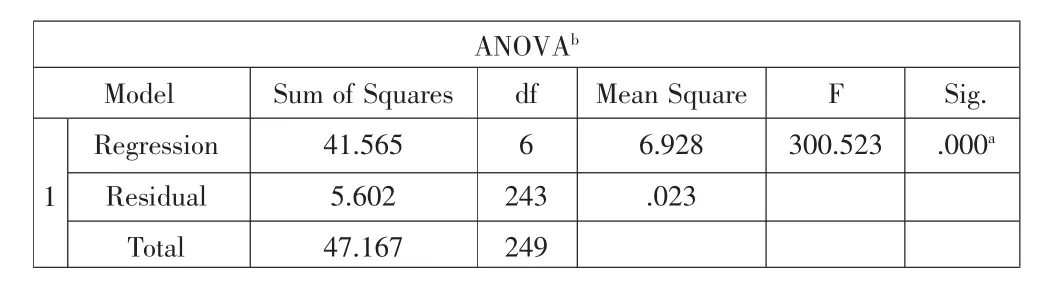

表3 方差分析

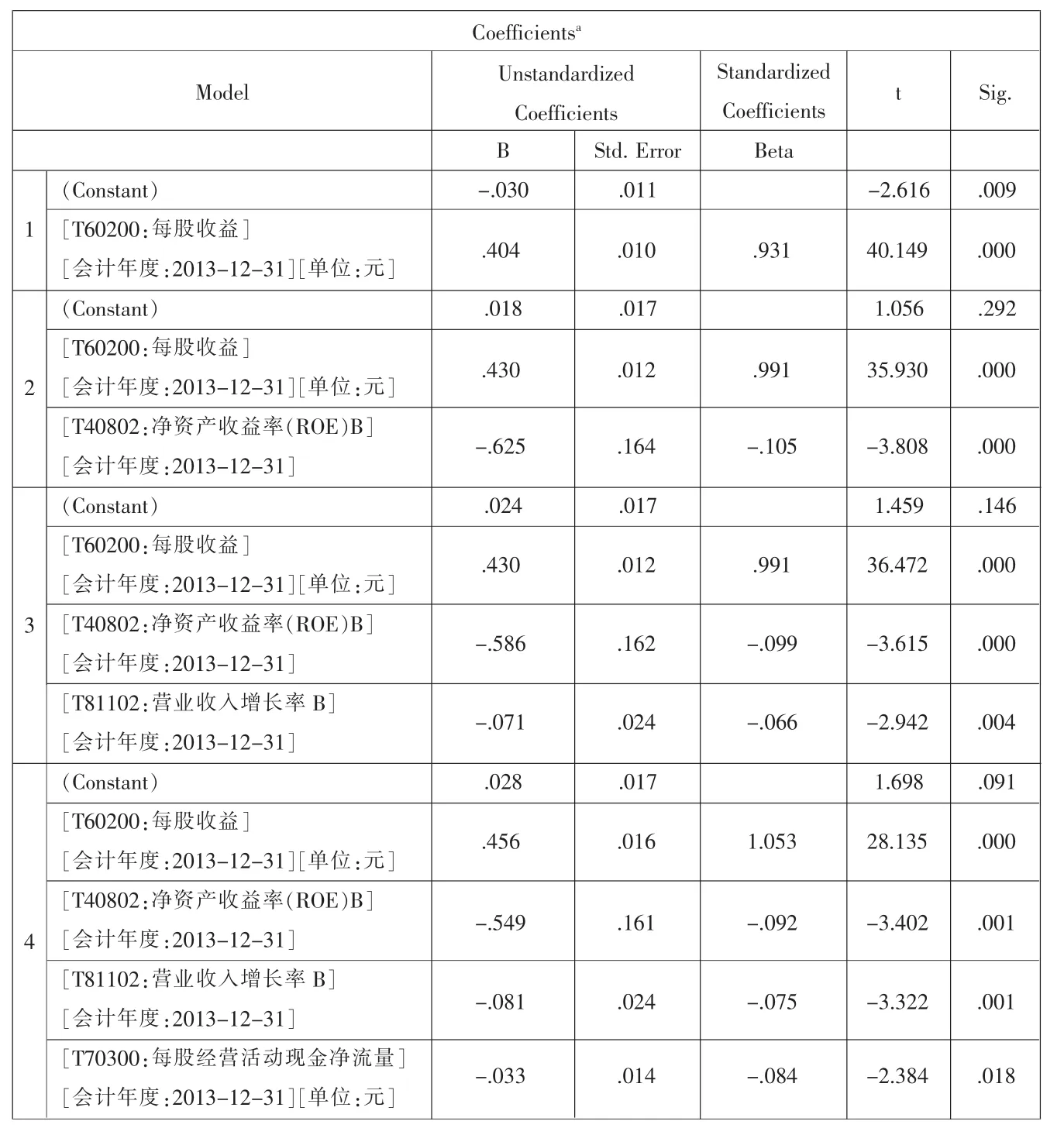

表4 系數分析

三、研究設計

(一)樣本選取與數據來源。

1.樣本選取。本文的樣本數據為2013年滬市A股制造行業475家上市公司,剔除ST及資料不完全的上市公司,樣本數據為250家上市公司。

2.數據來源。本文樣本數據來源為國泰安CSMAR數據庫。

(二)主要變量及定義。如上頁表1所示。

(三)模型設計。

CDPS=X1EPS+X2OCFPS+X3ROE+X4DAR+X5TAT+X6OIGR

X1、X2、X3、X4、X5、X6分別為六個解釋變量的系數,反映了解釋變量與被解釋變量的相關關系。

四、定量分析

本文借助spss statistics 18軟件進行數據處理,并采用了多元線性回歸分析方法,處理結果如上頁表2-表4所示。

輸出結果表明,調整的判定系數R Square=0.878,說明自變量整體上對因變量的回歸效果顯著。方差分析中的Sig.=0.000<0.05,可以判定回歸方程是顯著的。系數分析表則給出了常數項和自變量回歸系數估計,由此可以得到因變量關于自變量的回歸方程為:

CDPS=0.456EPS-0.033OCFPS-0.521ROE+0.006DAR-0.013TAT-0.081OIGR+0.032

這并不是一個好的回歸方程,從系數分析表的最后一列(回歸系數顯著性檢驗的尾概率)可以看到,給定的顯著性水平a=0.05,回歸模型中的變量只有EPS、ROE、OIGR和OCFPS對 CDPS的影響是顯著的。這說明如果將自變量全體與CDPS建立回歸方程,回歸效果并不好,回歸模型需要進一步優化。

下面將采用逐步回歸法來對模型做進一步的優化。運行spss后輸出結果如表5-表8所示。

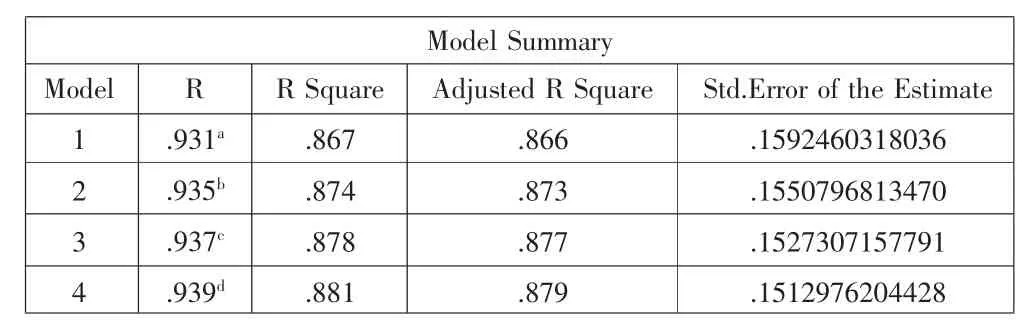

表5給出了逐步回歸分析每步的復相關系數R,判定系數R Square,調整的判定系數adjusted R Square。整個逐步回歸分析分兩步完成,調整的判定系數adjusted R Square分別為 0.866、0.873、0.877、0.879。

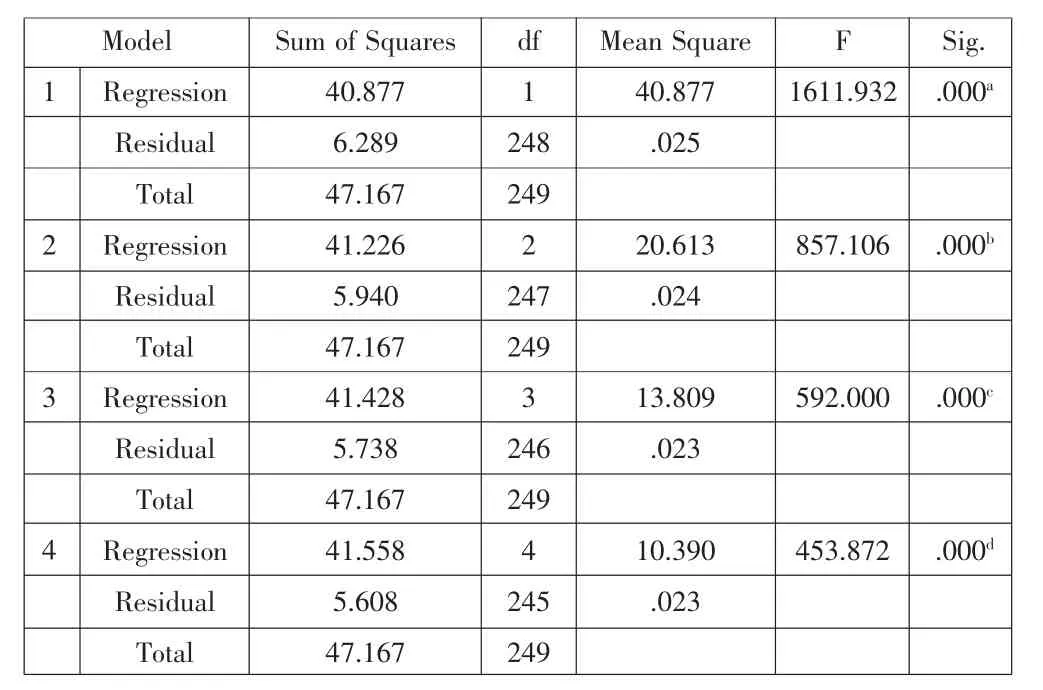

表6的方差分析給出了每步的方差分析結果,這里的尾概率均為0.000,小于0.05,顯示每步回歸方程均是顯著的。

表7系數分析給出了每步回歸方程中的參數估計與回歸系數的顯著性檢驗結果。整個逐步回歸分析過程非常清晰,由系數分析表可知最終建立的回歸方程為:

CDPS=0.456EPS-0.033OCFPS-0.549 ROE-0.081OIGR+0.028

可以注意到回歸系數顯著性檢驗的尾概率均非常小,入選變量EPS、ROE、OIGR、OCFPS均是顯著的,同時回歸方程也通過了整體的顯著性檢驗,說明這個最終模型是適當的,模型優化效果明顯。

表5 模型綜述

表6 方差分析

表7 系數分析

表8為剔除變量表,這是一個補充結果,它給出了變量刪除的先后順序以及各個統計量的值,這些統計量有助于判斷變量系數的顯著性及剔除自變量對因變量的影響程度。

五、研究結論及啟示

基于模型我們得出以下結論:

2013年滬市A股制造行業上市公司每股現金股利與每股收益呈正相關,這與我們的假設相同。每股收益通常被用來反映企業的經營成果,衡量普通股的獲利水平及投資風險,投資者等信息使用者據以評價企業的盈利能力、預測企業成長潛力,進而做出相關經濟決策。一般來說,上市公司每股收益越大,在滿足一定的投資戰略所需資金情況下,現金分紅力度越強。

2013年滬市A股制造行業上市公司每股現金股利與凈資產收益率呈負相關,這與我們的假設相反。凈資產收益率反映了股東獲得報酬的能力,基于本文模型,我們認為滬市A股制造業上市公司更偏向于股票股利而不是現金股利,這可能是由于該行業的投資者屬于稅收回避型,投資者更傾向于股票的投資價值(買價與賣價的差額)。這對于處于該行業的管理者在企業管理中做股利分配決策時有一定的參考作用。

2013年滬市A股制造行業上市公司每股現金股利與營業收入增長率呈負相關,這與我們的假設是相同的。正如理論假設所述,當上市公司處于高速發展階段,需要大量的資金,那么上市公司面臨著如何籌資的問題,作為一個經紀人,上市公司很有可能增加內部籌資,從而降低資本成本,現金股利水平自然下降。

2013年滬市A股制造行業上市公司每股現金股利與每股經營現金流量成反比,這一點是令筆者感到非常意外的。基于客觀的原則,筆者對此進行分析如下:企業的資金來源有經營所得、籌資所得和投資所得,由于近些年制造業一直處于低迷的狀態,投融資機會減少,在上市公司的每股經營現金流量較高的情況下,仍需要大量的資金,因此,在本文所做的實證分析中,每股現金股利與每股經營現金流量成反比。

表8 剔除變量表

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

電子制作(2018年18期)2018-11-14 01:48:24

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

山東工業技術(2016年15期)2016-12-01 05:31:22

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

科學啟蒙(2011年9期)2011-09-22 07:15:14