資產輪動新邏輯

2015-09-10 07:22:44姜超

商界 2015年11期

姜超

為什么應該對當前趨勢抱有樂觀?為什么現在手里持有現金一定是錯誤的?

9 月份我們一直在傳播正能量,但被各種挑戰,有的擔心人民幣匯率出問題,說貶值是以前從來沒有過的;有的擔心經濟下行,說馬上就要披露三季報了,真的不敢看啊;還有的擔心沒錢,杠桿資金都被消滅了,錢從哪里來呢?哪有3個月就結束的熊市呢?

十一長假回來,小伙伴們被海外市場的紅翻天驚呆了,不僅美股、港股大幅反彈,連石油也要翻身了,似乎一夜之間變天了。找來找去,各類資產價格的突然上漲其實找不到基本面的理由——全球經濟都不好,大家都還在放水——唯一的理由在于錢多,所以產生了新的輪動,消滅一切相對高收益的資產。

由此可見,當前的大類資產配置有三個大邏輯,一是全球經濟普遍低迷,二是全球貨幣過剩,三是全球高收益資產的稀缺。理解了這三個大邏輯之后,就可以解答很多大家擔心的問題。

人民幣貶值壓力有多大?

在我們看來,人民幣根本不存在持續貶值的基礎。理由其實也很簡單,因為經濟不好的不光是我們,而是全球經濟都不好,所以我們相對而言并沒有那么差。

我自己在不久前去過一次臺灣,記得當時是9月初,A股剛剛跌破3000點,我去之前心中也是萬分忐忑,我們是要去推銷金融產品,讓人家買我們的股票和債券,我們券商才能有交易的傭金。但是當時感覺開不了口,有三個問題不好回答:一是人民幣匯率貶值,怎么說服人家過來投資?二是咱們這邊利率一降再降,現在債券利率也就3%~4%左右,和人民幣貶值幅度也差不多,人家為啥還要過來買債券?三是股市跌成這個樣子,怎么說服人家過來買?

結果去了以后疑慮全部打消,我發現自己特別受歡迎,去的所有地方大家都對人民幣資產高度關注。設計的問答是這樣的:“人民幣匯率貶值了,為啥你們還要來呢?”“沒事,因為我們比你們貶得更多!”好吧,那“人民幣利率已經這么低了,你們為啥還要來買呢?”“因為我們的利率更低!”好吧,那“A股跌成這樣,你們還敢買嗎?”“沒事,我們的股市也暴跌!”好吧,我就自動住嘴了。

所以,現在不是比好的邏輯,是比爛的邏輯。誠然,中國經濟和過去比,現在確實很困難,以前GDP增速動輒8%~10%,現在保7%都不容易。但是哪怕大家對現在的經濟增速不太相信,那么我們把7%的增速打個對折,再把零頭去掉,3%的GDP增速也足以笑傲全球。

講來講去就是一句話,人家的貨幣沒那么好,我們的貨幣也沒那么差,要對自己有信心。

經濟下行的影響有多大?

影響資產價格的主要因素有三個,分別是企業盈利、利率和風險偏好,其中債券價格主要受利率影響,而股價受到三個因素的影響,其中企業盈利是分子,利率和風險偏好是分母。

首先,經濟下行和風險偏好沒有必然的關系。去年包括2015年上半年經濟一直都不好,但是依然有“瘋牛”出現。包括1998年亞洲金融危機以后國內經濟低迷,但股市也持續走牛,說明經濟下行不一定會降低風險偏好。有句古話叫做窮則思變,經濟不好往往是激勵政府改革、企業創新的動力,所謂“改革牛”“創新牛”其實就指的是通過改革創新來激發美好愿景,提升風險偏好,讓大家把資源投向改革和創新的領域去創造未來。

其次,經濟下行打開了利率下行空間,而利率下行可以提升估值,寬松的貨幣政策對所有金融資產價格都有利。從金融危機以后全球金融市場的表現來看,可以發現經濟好壞反而是次要的,而貨幣寬松則是首要的。

目前大家對國內寬松貨幣政策重啟沒有疑問,但是對寬松的空間存在很大的困惑,目前1年存款利率已經降到了1.75%的歷史新低,到底下行空間有多大?

在我們看來,一方面由于玉米價格大跌、成本下降后豬價在9月以來明顯回落,因此短期通脹確定下行,意味著年內降息仍有空間。

另一方面,1年存款利率目前仍受央行的管制,所以其下降意義有限。而市場化的利率正在持續下降,尤其是對金融資產定價影響最大的長期無風險利率(長期國債利率)有望大幅下降。

如果利率真的可以大幅下降,那么問題來了,企業盈利真的會持續那么差嗎?

大家仔細看下今年的二季報,幾個優秀的大企業,上汽、格力的營收普遍零增長或者負增長,但是盈利的降幅是低于預期的。包括看一下工業企業的盈利,雖然PPI負得那么多,到8月為止的利潤累計降幅也就是2%左右,其實也是低于預期的。

首先我們可以發現成本節約的模式出現了,因為中國是原材料的凈進口國,去年原油進口金額超過2000億美元,因此油價跌一半,就可以給中國省出6000多億元人民幣的成本。

其次我們再來看債權部分。萬科最近發的5年公司債利率只有3.5%,以前融資成本應該都在6%以上,所以財務費用一定是大幅節約。

可以算筆大賬,中國的貸款規模接近90萬億元,企業的各類融資余額大數在100萬億元,這意味著貸款利率每節約1%,可以給企業節約1萬億元的財務費用,這些都是利潤的增加。

目前資本市場對經濟增速的態度是值得討論的。一方面覺得經濟下行不好,一方面又說不該刺激。總結來說,經濟下行往往伴隨利率下降,而利率下降有兩大意義,一是提升金融資產的相對估值,二是改變經濟蛋糕的分配,存款受損而貸款受益,所以企業盈利有望和經濟脫鉤,簡單把經濟下行和企業盈利下滑畫等號是不對的。

錢從哪里來,到哪里去?

資本是逐利的。下半年A股市場一個很大的擔憂是錢跑到國外去了,流動性就永久地消失了。但是如果大家仔細看下外匯儲備和外匯占款的變化,可以發現主要是8月份一個月走得特別多,一個月少了接近1000億美元,其他月份都基本正常,錢走得并不算多。

大家仔細觀察下6月份以后的資產規模和價格,有兩個現象特別明顯:一個是北上廣等一線城市的房價重新上漲,另一個是銀行理財、貨幣基金的規模爆炸式增加,說明資金在國內出現了再配置,從股市出來以及央行所釋放的資金流向了地產、債市和現金。

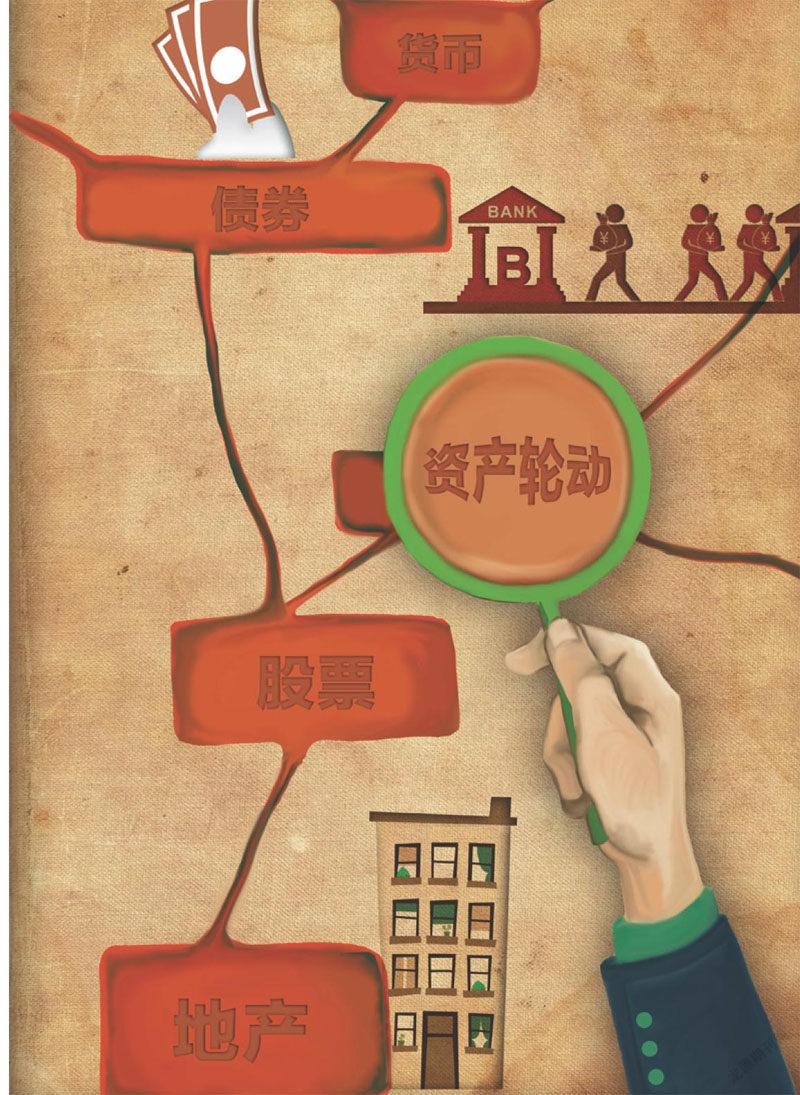

如果我們確定資產主要在國內體系循環,出去的規模有限的話,就說明國內的資產輪動沒有結束,各類資產隨時會有機會。

而對于資產輪動,我們有長期和短期兩個視角。

從長期看,中國居民的財富配置經歷過兩個時代,分別是八九十年代的存款時代,以及2000年以后的地產時代。我們堅信未來會轉向金融時代,因此目前地產時代的短期“復辟”代表著大家對過去財富模式的懷念,但絕對不意味著金融時代的結束。

從短期來看,我們認為在金融資產內部,利率是影響資產輪動的主線。當利率較高時,通常屬于“貨幣牛市”,典型的是2013年,余額寶就能提供6%~7%的回報率;而當利率開始下降以后,就出現了“債券牛市”,比如說2014年;當風險偏好提升以后,就切換到了“股票牛市”,2015年上半年是典型。目前上一輪輪動已經完全結束,所以很多人堅信目前又回到了“貨幣牛市”,應該現金為王,我們在9月接觸的好多私募基金都是10%以下倉位,典型的現金為王模式。

但是這一輪“貨幣牛市”是假的,和2013年貨幣利率高企完全不同。全球央行都在持續放水,利率始終起不來,因此拿現金,長期看是沒啥意義的。我們非常認同的一個觀點是,現金為王是不對的,至少拿債券肯定比現金強,“債券牛市”是確定的。

這其實說明大類資產輪動已經開始轉了,所以對“股票牛市”也需要密切關注了,因為隨時會輪回來。

股市不是最差資產選擇

目前在大陸市場,老百姓可以選擇的投資品種無非房地產、存款、股票、理財(主要為債券)等,但目前房地產的租金回報率普遍不到2%,而1年期存款利率也不到2%,此外債券市場的回購利率也就在2%左右,而貨幣基金收益率也降到了3%以下,說明目前國內居民可以選擇的主要投資品種年化回報率都降到了2%左右水平。

這個時候要求股市按照大熊市估值是不合理的,也是不可能的。所以藍籌股的股息率能穩定在3%以上都是有價值。而真正的成長股估值肯定不會按熊市的估值便宜賣給你的。

如果我們確定股市有投資價值,那么無非是看誰會買,買什么?

首先大家擔心沒有新增資金,會進入存量博弈市場。但我們已經看到新增資金進來了,就是證金公司,最開始證金進來啥都買,反而干擾了價格使得市場失靈。但是目前證金公司已經明顯退出了對垃圾股的背書。

其次是銀行理財。目前銀行理財的規模已經突破了20萬億元,已經成為國內最大的機構投資者。目前銀行理財的資金完全堆積在標債市場,所以萬科這樣的公司債利率發到3.5%也是有原因的,因為買債的資金太多。問題是銀行理財在理論上可以買股票,所以如果哪天銀行理財醒悟過來,發現買的這些公司債還不如買銀行股——目前每年銀行理財新增規模都超過5萬億元,存量超過20萬億元,哪怕只進來10%,都是巨大的增量資金。

在居民可以選擇的各類資產中,房子一直在漲,債券也一直在漲,金融資產價格的上漲意味著其潛在回報率的下降,相比之下股市已經跌過了,因此股市肯定不是最差的那個資產選擇。

而且從2013年債券市場的經驗來看,去杠桿絕對不是壞事,當年債市去杠桿同樣死去活來,但是去完杠桿以后迎來了持續兩年的“慢牛”。所以我們認為雖然股市去杠桿比較劇烈,大家沒有經驗所以被嚇到了,但去完杠桿其實也釋放了風險,因此在未來更加值得樂觀對待。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

數學理論與應用(2016年1期)2016-02-28 09:26:09