會計專長、獨立董事治理與會計信息質量

2015-09-10 15:06:55冉光圭

會計之友 2015年17期

關鍵詞:會計信息質量

冉光圭

【摘 要】 文章構建聯立方程模型實證檢驗了會計專長獨立董事的財務監督作用,研究發現:會計專長獨立董事有利于提高公司會計信息質量,這種治理監督作用在民營上市公司、投資者法律保護弱的地區的上市公司、中小型企業更顯著。此外,在我國特有的公司治理框架下,獨立董事和監事會之間是一種替代關系而非互補關系。研究結論為我國上市公司治理監督模式改革和公司治理現代化提供了科學依據和方法。

【關鍵詞】 會計專長; 獨立董事治理; 會計信息質量; 聯立方程模型

中圖分類號:F270.7 文獻標識碼:A 文章編號:1004-5937(2015)17-0002-12

一、引言

安然(Enron)、世界通信(Worldcom)等一系列會計丑聞催生了《薩班斯—奧克斯利法案》(Sarbanes-Oxley Act),這是美國監管機構針對公司會計欺詐行為的一次“亮劍”,旨在重拾市場投資者的信心。該法案明確要求,上市公司應建立獨立、合格的董事會審計委員會,審計委員會應由不少于三名獨立董事構成且至少有一名財務專家。2002年1月,中國證監會和原國家經貿委發布的《上市公司治理準則》規定,上市公司董事會可以按照股東大會決議設立戰略、審計、提名、薪酬與考核等委員會,其中審計委員會、提名委員會、薪酬與考核委員會中獨立董事應占多數并擔任召集人,審計委員會中至少應有一名獨立董事是會計專業人士。審計委員會的首要目標是監督公司的財務報告過程,從而提高財務報告質量(Klein,2002)。經驗證據表明,建立獨立于CEO的董事會或審計委員會有利于降低公司財務舞弊或財務錯報的可能性(Beasley and Salterio,2001;Abbott et al.,2004),抑制公司的盈余管理行為(Klein,2002),提高公司信息披露質量(Eng and Mak,2003;謝永珍,2006)及盈利預測的準確性(Karamanou and Vafeas,2005)。蘇冬蔚和林大龐(2010)發現,設立審計委員會的公司,其盈余管理水平將平均降低0.8或1.6個百分點。

事實上,盡管獨立董事為了維護自身的市場聲譽有激勵勤勉履職,但并非所有獨立董事都具備財務監督的能力,唯有兼具會計專長的獨立董事① 才能評估公司會計信息的客觀性、公允性和相關性,甄別可能存在的財務舞弊,抑制公司的盈余管理行為,從而提高公司會計信息質量。那么,擁有會計專長的獨立董事能否改善公司會計信息質量呢?獨立董事和監事會在提高公司會計信息質量中是一種什么樣的關系呢?會計專長獨立董事在不同產權性質、不同法制環境和不同規模公司間發揮的作用有何區別呢?這些問題有待進一步厘清,從而為加快完善我國上市公司治理監督模式提供經驗證據。

本文構建聯立方程模型對內生性問題進行了控制,研究發現:(1)具有會計專長的獨立董事有利于提高公司會計信息質量;(2)獨立董事和監事會兩者之間是一種替代關系而非互補關系,獨立董事的導入削弱了監事會的治理監督效果;(3)相對國有上市公司,民營上市公司聘任會計專長獨立董事更能提高會計信息質量;(4)相對法律環境好的公司,處于投資者法律保護弱的地區的上市公司聘任會計專長獨立董事更能提高會計信息質量,從而驗證了投資者法律保護與獨立董事治理是一種有效的公司治理替代機制;(5)相對于大型企業,中小型企業的會計信息質量更差,因而聘任會計專長獨立董事更能顯著改善公司會計信息質量。本文的主要貢獻在于:第一,采用聯立方程模型,有效解決了會計專長獨立董事的內生性問題,研究結論更具說服力。Hermalin and Weisbach(1988,2003)認為,董事會構成是內生因素決定的,是市場選擇的結果。這項研究的重要啟示在于,在分析董事會構成的決定因素和經濟后果時,不應將其當做外生變量,而應作為內生變量處理。第二,首次考察了我國特殊的公司治理框架下獨立董事和監事會之間的關系,發現兩者之間是一種替代而非互補關系,這為進一步厘清獨立董事和監事會的職能定位,推動我國上市公司治理結構改革提供了佐證。第三,考察了會計專長獨立董事的財務監督作用在不同產權性質、不同法律環境和不同規模公司之間的區別,為進一步完善我國公司治理指明了方向。

二、文獻回顧與研究假設

(一)會計專長獨立董事與會計信息質量

會計是一個以提供財務信息為主的經濟信息系統(葛家澍等,2000)。作為一個系統,由數據轉化為信息并向外傳遞,主要通過初始確認、計量、記錄、報告(在報表中再確認和在表外披露)等若干元素組成,他們共同形成系統運行的內部加工程序。會計信息的生成是一個極其復雜而精細的過程,只有具備良好專業素養的人士才能擔綱財務監督的職責。只有具備會計專長的人士才能諳熟資產計價、收入確認和收益計量等會計信息的生成過程,甄別公司的盈余管理行為(包括通過交易規劃開展的真實盈余管理);只有會計專長的人士才能理解和評估公司財務政策(激進的抑或是保守的)的適當性和可持續性;只有具備會計專長的人士才能確保會計信息披露的客觀性、公允性和相關性;也只有具備會計專長的人士才能洞悉公司內部審計結構和內部控制缺陷。因此,審計委員會應由具有會計、財務和審計等相關專業知識,且獨立于經理人的人員組成,直接對股東負責(謝德仁,2005)。Xie et al.(2003)以1992—1996年282家美國公司為研究樣本,發現董事會獨立性與公司盈余管理程度無關,而擁有會計專長的獨立董事能顯著抑制公司的盈余管理行為。Park and Shin(2004)以1991—1997年202家加拿大公司為樣本也得出了類似的研究結論。Dhaliwal et al.(2006)將審計委員會的會計專長細分為會計、財務和審計三個方面,并利用1995—1998年間1 114家美國公司為樣本分別檢驗了三類會計專長對會計信息質量的影響,結果表明:僅審計委員會的會計專長與盈余管理程度負相關。Cohen et al.(2014)的最新研究卻發現,同時具備會計專長和行業知識的審計委員會成員較之僅僅具備會計專長的成員其履職效果更好,更能降低公司財務重述和盈余管理的可能性。在國內,吳清華和王平心(2007)、胡奕明和唐松蓮(2008)、曹洋和林樹(2011)都發現,擁有財務背景的獨立董事能夠顯著抑制公司的盈余管理行為。本文預期,擁有會計專長的獨立董事能夠約束公司的盈余管理行為,增強現金流的可預測性,提高公司會計信息質量。為此,本文提出假設1。

H1:在其他條件一定的情況下,公司董事會中會計專長獨立董事占比越高,會計信息質量越好。

(二)獨立董事與監事會的交互效應及其對會計信息質量的影響

縱觀世界各國公司治理的實踐,公司治理監督模式主要有以美國、英國為代表的獨立董事監督模式和以德國、日本為代表的監事會監督模式。我國公司治理監督模式則經歷了監事會監督模式到獨立董事和監事會雙頭監督模式的強制性制度變遷歷程。在我國現行的制度框架下,除獨立董事外,監事會也承擔著檢查公司財務、提高會計信息質量的職責。鄭志剛和呂秀華(2009)利用我國上市公司數據實證檢驗了董事會獨立性與其他公司治理機制的交互效應,研究結果表明:董事會獨立性與大股東監督、管理層薪酬激勵之間是一種互補關系,與投資者法律保護和股權制衡之間是一種替代關系。這項研究的政策啟示在于,獨立董事不是直接而是通過與其他治理機制的交互影響間接發揮公司治理作用的。那么,在我國獨特的公司治理結構中,獨立董事和監事會之間究竟是一種什么樣的關系呢?在理論上,獨立董事和監事會可能協同互補以提高公司會計信息質量,表現為一種互補關系,也可能因為職能沖突而效率衰減,表現為一種替代關系。為此,本文提出下列兩個競爭性假設。

H2a:在其他條件一定的情況下,獨立董事和監事會之間是一種互補關系,兩者能協同提高公司會計信息質量。

H2b:在其他條件一定的情況下,獨立董事和監事會之間是一種替代關系,獨立董事制度的引入會削弱監事會的治理效率。

(三)產權性質、會計專長獨立董事與會計信息質量

產權性質對會計信息質量的影響是一個備受爭議的話題。蘇冬蔚和林大龐(2010)、薄仙慧和吳聯生(2009)發現,國有股權有助于降低公司盈余管理的程度。而朱茶芬和李志文(2008)卻認為,內部人控制、債務軟約束和政府干預等因素弱化了國有上市公司的信息披露意愿,從而降低了國有上市公司的盈余質量。從理論上講,國有上市公司由于所有權主體缺位存在嚴重的“內部人控制”問題,公司經理人員為了牟取控制權私利,出于政治晉升和薪酬契約談判的目的,極易進行隱秘的盈余管理行為,會計信息質量更低,而且,在存在內部人控制的情況下,公司經理人員對董事會成員的選聘施加很大的影響力,會計專長獨立董事難以客觀、公允地評估公司的財務報告過程和信息披露質量。本文預期,會計專長獨立董事在民營上市公司更能有效地發揮財務監督作用。為此,本文提出假設3。

H3:在其他條件一定的情況下,相對國有上市公司,民營上市公司聘任會計專長獨立董事更能提高會計信息質量。

(四)法律環境、會計專長獨立董事與會計信息質量

“法和金融”理論的開拓性貢獻在于,發現法律是一種有效的公司治理替代機制。Shleifer and Vishny(1997)、La Porta et al.(2000)認為,投資者法律保護是影響公司會計政策選擇的重要制度變量。Claessens et al.(2002)指出,在投資者法律保護弱的地區,公司價值易被低估,因而需要提供更高質量的會計信息以緩解公司內部人與外部投資者之間的信息非對稱程度,從而贏得投資者的青睞和市場的信任。換言之,公司所處的法律環境越差,會計信息質量越高,即法律環境與公司會計信息質量負向相關。而Leuz et al.(2003)卻發現,投資者法律保護是公司盈余管理行為的重要決定因素,投資者法律保護程度越低,控制權私利越大,公司盈余管理程度越嚴重。本文認為,公司所處地區的法律環境越差,越需要聘任會計專長的獨立董事加強財務監督,以填補法律環境弱化留下的制度“真空”,從而強化對公司高級管理人員的監督和控制以提高會計信息質量。為此,本文提出假設4。

H4:在其他條件一定的情況下,相對于法律環境好的公司,處于投資者法律保護弱的地區的公司聘任會計專長獨立董事更能改善公司會計信息質量。

(五)公司規模、會計專長獨立董事與會計信息質量

代理理論認為,管理層的控制權私利是公司規模的增函數(Jensen and Meckling,1976)。公司規模越大,管理幅度越寬,決策鏈條越長,管理層的操控性越大,越容易借助交易規劃、關聯交易等活動進行盈余管理,因而會計信息質量可能更差。同時,伴隨公司規模的擴大,經營的復雜程度越高,信息非對稱程度越嚴重,越難以發現和揭示公司的盈余管理行為。本文預期,中小型企業聘任會計專長獨立董事更能有效地發揮財務監督作用,提高公司的會計信息質量。為此,本文提出假設5。

H5:在其他條件一定的情況下,相對大型企業,中小型企業聘任會計專長獨立董事更能提高公司會計信息質量。

三、研究設計

(一)樣本選擇和數據來源

本文的初始樣本為1999—2012年所有2 624家上市公司23 087個觀測值。鑒于金融保險類公司應計盈余的特殊性和B股上市公司治理結構的特殊性,本文將其剔除,共剔除104家公司1 180個觀測值,并剔除部分數據缺失的公司觀測值6 943個,其中股東權益缺失709個觀測值,董事會規模缺失174個觀測值,監事會規模缺失1 847個觀測值,CEO兩職兼任缺失173個觀測值,管理層持股比例缺失201個觀測值,企業成長性缺失5個觀測值,資產報酬率缺失2個觀測值,財務杠桿缺失3個觀測值,營業周期缺失63個觀測值,公司年齡缺失570個觀測值,操控性應計缺失1 532個觀測值,現金可預測性缺失1 664個觀測值,最后共獲得有效樣本1 652家公司14 964個觀測值。研究數據中,會計專長獨立董事根據香港理工大學與深圳國泰安信息技術有限公司合作開發的CSMAR數據庫披露的“董事、監事和高級管理人員簡歷”進行手工收集;法律及市場環境數據取自樊綱等(2011)編制的中國市場化指數(以下簡稱“樊綱指數”),并采用手工方式錄入。除此以外,財務指標、公司治理變量和公司產權性質數據直接來自CSMAR數據庫。為了消除極端值的影響,本文對連續變量在1%/99%水平上進行了極值調整(Winsorize)。統計計算分析使用STATA12.0。

(二)會計信息質量的度量

Penman(2003)認為,財務報告質量等同于可證實的盈余。由于盈余信息的重要性,國內外的實證研究文獻通常采用盈余質量作為會計信息質量的替代變量。盈余質量的度量方法具體包括操控性應計模型、現金預測模型和盈余反應系數模型三種。本文分別用操控性應計模型和現金預測模型兩種方法度量會計信息質量。

1.操控性應計模型

Kothari et al.(2005)認為,利用經資產報酬率(ROA)匹配的操控性應計模型估計盈余管理更可靠,因為這樣可以避免樣本自選擇而導致的模型設定偏誤。本文借鑒Kothari et al.(2005)用如下模型估計的殘差的絕對值度量會計信息質量,即QUALITY_1=θi,t,該值越小,公司盈余管理程度越低,會計信息質量越高。

TAi,t=δ0+δ1■+δ2■+δ3■

+δ4ROAi,t+θi,t (1)

模型(1)中,TAi,t為i公司第t年的總應計利潤,等于(非現金流動資產的凈增加額-流動負債的凈增加額-折舊和攤銷)/年初總資產;ΔSALESi,t為i公司第t年的營業收入增加額;FAi,t為i公司第t年的固定資產凈值;ASSETSi,t-1為i公司第t-1年末(第t年初)的資產總額;ROAi,t為i公司第t年的資產報酬率,等于凈利潤/年末總資產;θ為殘差項,即操控性應計DA。

2.現金預測模型

決策有用觀認為,會計信息的有用性在時間序列上主要表現為盈余的可預測性,即過去或現在的盈余對未來盈余具有預測能力,從而改善投資者對未來投資收益的預期。借鑒Ali et al.(2007)的做法,本文用如下模型估計殘差的絕對值度量會計信息質量,即QUALITY_2=■i,t,該值越小,公司現金流的可預測性越強,會計信息質量越高。

CFOi,t=γ0+γ1CFOi,t-1+γ2ΔARi,t-1+γ3ΔINVi,t-1+γ4ΔAPi,t-1

+γ5DEPRi,t-1+γ6OTHERi,t-1+■i,t (2)

模型(2)中,CFOi,t、CFOi,t-1分別為i公司第t年和t-1年的經營活動現金凈流量;ΔARi,t-1為i公司第t-1年應收款項(包括應收賬款、應收票據、預付賬款)的變動額;ΔINVi,t-1為i公司第t-1年存貨的變動額;ΔAPi,t-1為i公司第t-1年應付款項(包括應付賬款、應付票據、預收賬款)的變動額;DEPRi,t-1為i公司第t-1年的折舊及攤銷費用;OTHERi,t-1為i公司第t-1年其他應計盈余,等于(凈利潤-非經常性損益-經營現金凈流量-應收款項的增加額-存貨的增加額+應付款項的增加額+折舊及攤銷費用);■為殘差項,即現金流的可預測性。

(三)計量模型設定

會計專長獨立董事能夠充分利用其豐富的財務會計知識和查錯防弊的專業技能,及時發現和糾正公司的盈余管理乃至財務舞弊行為,增強會計信息披露的可靠性、公允性和全面性,提高會計信息質量。反過來,公司盈余管理程度越嚴重,甚至因財務舞弊而遭致監管機構查處,作為完善公司治理結構的一部分,上市公司越有可能聘任更多擁有會計專長的獨立董事進入董事會,以增強董事會或審計委員會的財務監督機能。由此可見,不僅會計專長獨立董事會影響公司會計信息質量,公司會計信息質量的異動也會反過來影響董事會或審計委員會中會計專長獨立董事所占的比例,兩者之間互為因果關系,即兩者之間存在內生性問題。

借鑒Agrawal and Knoeber(1996)有關公司治理的研究框架和王躍堂等(2006)的做法,本文構建如下聯立方程組SE(1)以控制內生性問題,并對H1進行檢驗。該方程組由兩個計量模型構成:一個計量模型的因變量為會計信息質量,自變量為會計專長獨立董事;另一個計量模型則相反,因變量為會計專長獨立董事,自變量為會計信息質量。本文使用3-SLS方法估計聯立方程模型中的各個參數。

QUALITY=α0+α1IND_ACC+α2MHOLD+α3DUAL+α4TOP_CHAN+α5FINA+α6OFFER+α7ROA+α8CYCLE+α9LEV+■YEAR+■INDUSTRY+ε SE(1)IND_ACC=β0+β1QUALITY+β2MHOLD+β3DUAL+β4TOP_CHAN+β5FINA+β6OFFER+β7ROA+β8CYCLE+β9LEV+β10DTL+β11SIZE+β12GROWTH+β13BOARD+β14AGE+β15DUM2002+■INDUSTRY+ξ

(四)變量定義及度量方法

1.內生變量

在聯立方程模型SE(1)中,QUALITY和IND_ACC為內生變量,其中QUALITY表征會計信息質量,分別為模型(1)和模型(2)回歸殘差的絕對值;IND_ACC表征會計專長獨立董事,為樣本公司董事會中擁有會計專長的獨立董事所占的比例。

2.外生解釋變量

借鑒現有有關會計信息質量和董事會獨立性影響因素的研究文獻,本文控制了公司治理結構、公司特征、年度效應和行業效應對會計信息質量和會計專長獨立董事的可能影響。特別的,本文還設置了年度虛擬變量DUM2002,用以考察《上市公司治理準則》(2002)發布后,公司董事會中會計專長獨立董事是否發生顯著變化。變量定義及度量方法見表1。

四、實證結果與分析

(一)變量的描述性統計

表2報告了各變量的描述性統計結果。從表2可知,樣本公司盈余管理程度QUALITY_1的均值和中值分別為0.736、0.596,最大值為3.521,標準差為0.625,說明不同公司盈余管理的程度存在較大差異;現金流的可預測性QUALITY_2的均值和中值分別為18.129、18.126,標準差為1.486,說明不同公司現金流的可預測性差異較小;會計專長獨立董事的均值為4.2%,而中值和25%分位數都為0,說明大多數上市公司并未在公司董事會中聘任會計專業人士擔任獨立董事,仍未充分認識到會計專長獨立董事在改善公司會計信息質量中的重要作用。據統計,在14 964個有效研究樣本中,沒有設立審計委員會的公司觀測值高達6 742個,占總樣本量的45.05%。按照《上市公司治理準則》(2002)規定,設立了審計委員會的上市公司必須按規定選任具有會計專長的人士擔任公司獨立董事,而沒有建立審計委員會的公司則不受此限制,這是導致樣本公司會計專長獨立董事比例畸低的根本原因。管理層持股比例的均值為1.8%,中值為0,整體偏低,說明我國上市公司仍未重視對公司高管的股權激勵;公司董事會規模的均值和中值分別為9.35人、9人,最大值為15人。此外,14.3%的樣本公司CEO同時兼任公司董事長,78.4%的樣本公司在窗口期沒有發生高管變更,26.5%的樣本公司在窗口期發生過20%及以上的新增負債融資行為,1.8%的樣本公司在窗口期發生過配股再融資行為。

(二)各變量間的相關性分析

相關性分析結果顯示,反映會計信息質量的盈余管理程度QUALITY_1和現金流的可預測性QUALITY_2兩個指標之間呈顯著正相關關系,會計專長獨立董事IND_ACC與QUALITY_2顯著負相關,與QUALITY_1無關,說明會計專長獨立董事能夠提高公司現金流的可預測性,改善會計信息質量,卻難以抑制公司的盈余管理行為。此外,QUALITY_1與管理層持股比例、CEO兩職兼任、高管變更、營業周期、公司風險顯著負相關,與新增負債融資、增資配股、公司業績、財務杠桿、公司規模、公司成長性、董事會規模和公司年齡顯著正相關。QUALITY_2與管理層持股比例、CEO兩職兼任、公司風險和公司成長性顯著負相關,與新增負債融資、增資配股、公司業績、財務杠桿、公司規模、董事會規模和公司年齡顯著正相關,與高管變更和營業周期無關。會計專長獨立董事IND_ACC隨管理層持股比例、CEO兩職兼任、新增負債融資、公司成長性和公司年齡的增加而增長,隨營業周期、公司規模和董事會規模的增加而逆向調整,而與高管變更、增資配股、公司業績、公司風險和財務杠桿無關。除公司規模SIZE與現金流的可預測性QUALITY_2、公司成長性GROWTH之間的Spearman相關系數分別為0.5834和0.3855,公司業績ROA與公司風險DTL之間的Pearson相關系數為0.3333外,其他變量間的相關系數都小于0.3,說明變量間不存在嚴重的多重共線性,適合進行多元回歸分析。囿于篇幅,文中沒有報告相關性分析的結果。

(三)多元回歸結果

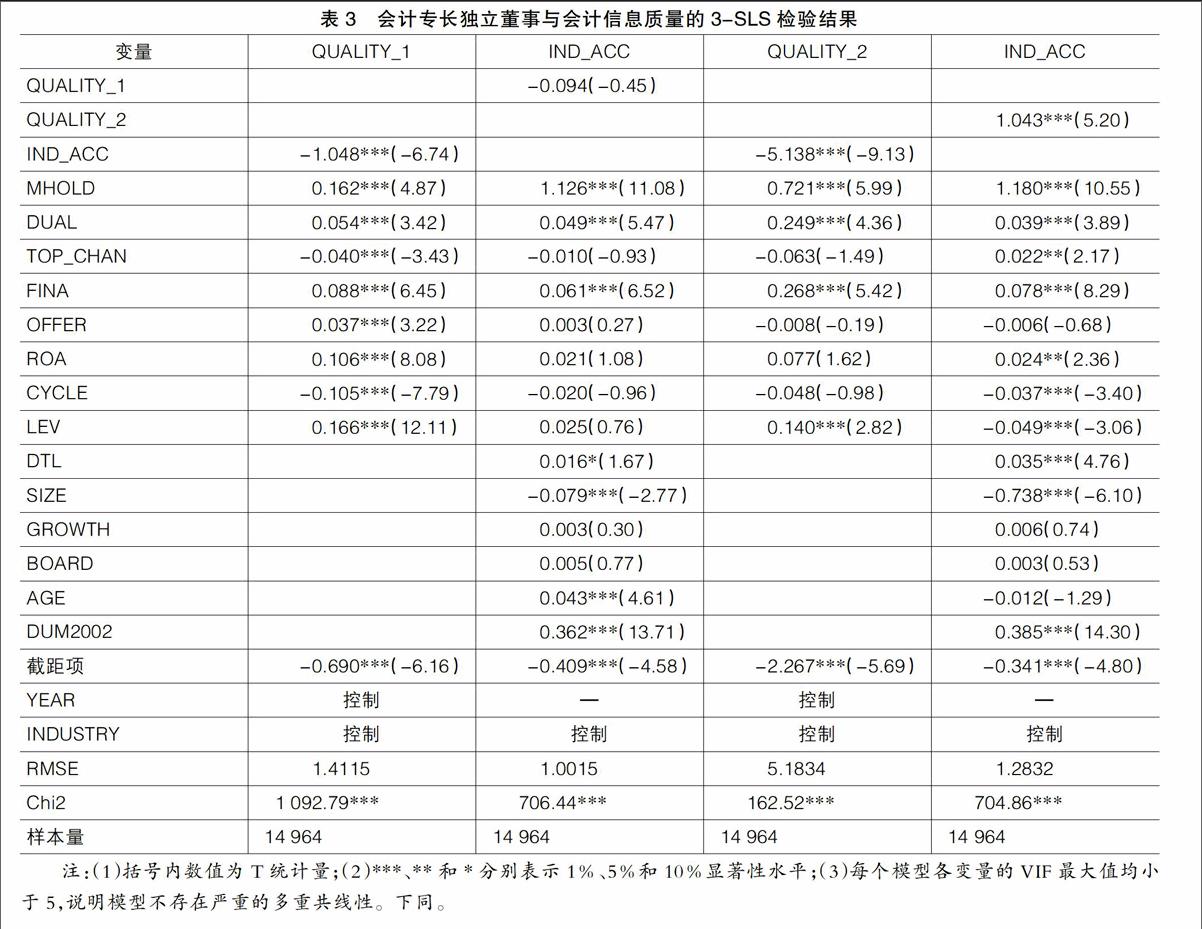

1.會計專長獨立董事對會計信息質量影響的檢驗結果

表3報告了會計專長獨立董事對會計信息質量影響的回歸結果。從表3可知,在QUALITY_1回歸方程中,會計專長獨立董事IND_ACC的回歸系數為負數,且在1%水平上顯著,說明具有會計專長的獨立董事發揮了積極的財務監督作用,有助于抑制公司的盈余管理行為,提高公司會計信息質量,H1得到驗證。從控制變量分析,管理層持股比例MHOLD、CEO兩職兼任DUAL的回歸系數為正數,且均在1%水平上顯著,說明管理者權力越大,越有動機和能力進行盈余操控以提高自己在薪酬契約中的談判能力或是避免報告虧損或業績下滑影響自己在經理人市場的聲譽;高管變更TOP_CHAN的回歸系數在1%水平上顯著為負,表明公司高級管理人員越少變更,其任期越長,公司盈余管理程度越輕;負債融資虛擬變量FINA和增資配股虛擬變量OFFER的回歸系數為正數,且均在1%水平上顯著,說明上市公司往往通過盈余管理“粉飾”業績以達到負債融資和配股再融資的目的,與Ali et al.(2007)、蘇冬蔚和林大龐(2010)的研究結論相符;公司業績ROA的回歸系數在1%水平上顯著為正,表明公司更傾向于通過正向盈余管理進行業績操控,與Ali et al.(2007)、胡奕明和唐松蓮(2008)、蘇冬蔚和林大龐(2010)的結論一致;財務杠桿LEV的回歸系數在1%水平上顯著為正,說明負債比率越高,公司財務風險越大,更容易進行盈余操控,與Ali et al.(2007)、胡奕明和唐松蓮(2008)的結論一致;營業周期CYCLE的回歸系數在1%水平上顯著為負,說明營業周期越長,公司盈余管理程度越輕,這表明隨著監管制度的不斷強化,公司難以通過應收賬款和存貨進行應計盈余管理,可能轉而采用更加隱蔽的真實盈余管理手段進行盈余操控。在QUALITY_2回歸方程中,會計專長獨立董事IND_ACC的回歸系數在1%水平上顯著為負,表明會計專長獨立董事有助于增強公司現金流的金額、時間及其分布的可預測性,提高公司會計信息質量,同樣支持H1。除高管變更TOP_CHAN、增資配股虛擬變量OFFER、公司業績ROA和營業周期CYCLE的回歸系數不顯著外,其他控制變量的回歸結果與QUALITY_1回歸方程相同。

從IND_ACC回歸方程可知,盈余管理程度QUALITY_1對公司會計專長獨立董事沒有顯著影響,而現金流的可預測性QUALITY_2對會計專長獨立董事有顯著正向影響。虛擬變量DUM2002的回歸系數在1%水平上顯著為正,說明在2002年《上市公司治理準則》出臺后,樣本公司董事會中會計專長獨立董事顯著增加,符合預期。

2.獨立董事與監事會交互效應的檢驗結果

為了驗證H2,本文構建聯立方程組SE(2),并采用3-SLS方法估計模型參數。SE(2)中,SUPERV為樣本公司監事會的總人數,兩個方程的控制變量(Control Variables)與SE(1)相同,回歸結果見表4。

QUALITY=α0+α1IND_ACC+α2SUPERV+α3IND_ACC×SUPERV+■Control Varibles+ε SE(2)IND_ACC=β0+β1QUALITY+β2SUPERV+■Control Varibles+ξ

從表4可知,不論是QUALITY_1回歸方程還是QUALITY_2回歸方程,會計專長獨立董事IND_ACC、監事會SUPERV的回歸系數都為負數,且均在1%水平上顯著,表明會計專長獨立董事和監事會都發揮著財務監督的積極作用,提高了公司會計信息質量;交互項IND_ACC×SUPERV的回歸系數在1%水平上顯著為正,表明獨立董事和監事會之間是一種替代關系,在監事會初始制度安排下,引入獨立董事非但未能增強反而會因職能沖突削弱了監事會的治理監督效率,H2b成立。除此之外,其他變量的檢驗結果與表3相同。

3.不同產權性質下會計專長獨立董事治理績效的檢驗結果

為了驗證H3,本文構建聯立方程組SE(3),并采用3-SLS方法估計模型參數。SE(3)中,STATE為0—1虛擬變量,若樣本公司實際控制人為“國有”賦值為1,否則賦值為0,兩個方程的控制變量(Control Variables)與SE(1)相同,回歸結果見表5。

QUALITY=α0+α1IND_ACC+α2STATE+α3IND_ACC×STATE+■Control Varibles+ε SE(3)IND_ACC=β0+β1QUALITY+β2STATE+■Control Varibles+ξ

從表5可知,不論是QUALITY_1回歸方程還是QUALITY_2回歸方程,會計專長獨立董事IND_ACC的回歸系數都為負數,且均在1%水平上顯著,表明會計專長獨立董事顯著降低了公司盈余管理程度,提高了公司現金流的可預測性,有助于改善公司會計信息質量;國有股權STATE的回歸系數在1%水平上顯著為負,支持國有股權有利于提高會計信息質量的觀點;交互項IND_ACC×STATE的回歸系數在1%水平上顯著為正,表明相對國有上市公司,民營上市公司擁有會計專長獨立董事更有利于提高公司會計信息質量,H3得到驗證。除此之外,其他變量的檢驗結果與表3相同。

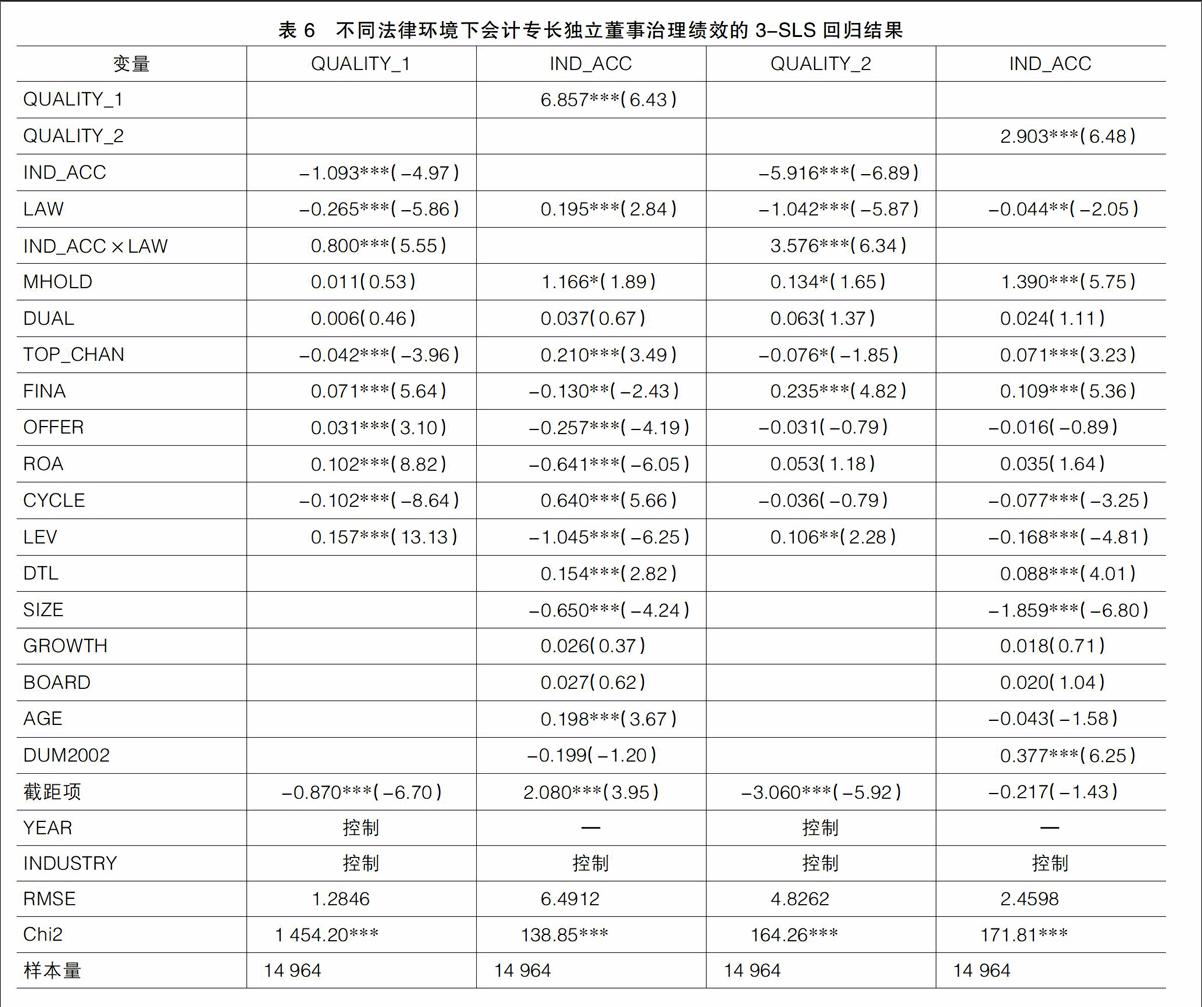

4.不同法律環境下會計專長獨立董事治理績效的檢驗結果

為了驗證H4,本文構建聯立方程組SE(4),并采用3-SLS方法估計各個模型參數。SE(4)中,LAW為0—1虛擬變量,若樣本公司所處省、區、市的法律環境指數值(數據來源于樊綱指數2011版)高于均值,賦值為1,否則賦值為0,兩個方程的控制變量(Control Variables)與SE(1)相同,回歸結果見表6。

QUALITY=α0+α1IND_ACC+α2LAW+α3IND_ACC×LAW+■Control Varibles+ε SE(4)IND_ACC=β0+β1QUALITY+β2LAW+■Control Varibles+ξ從表6可知,不論是QUALITY_1回歸方程還是QUALITY_2回歸方程,會計專長獨立董事IND_ACC的回歸系數都為負數,且均在1%水平上顯著,說明擁有會計專長的獨立董事發揮了積極的財務監督作用,有助于提高公司會計信息質量;法律環境LAW的回歸系數在1%水平上顯著為負,表明公司所處地區的法律環境與其會計信息質量呈正相關關系;交互項IND_ACC×LAW的回歸系數在1%水平上顯著為正,說明相對法律環境好的公司,處于投資者保護弱的地區的公司聘任會計專長獨立董事更能提高公司會計信息質量,即法律環境和獨立董事在公司治理中可以相互替代,H4成立。除此之外,其他變量的檢驗結果與表3相同。

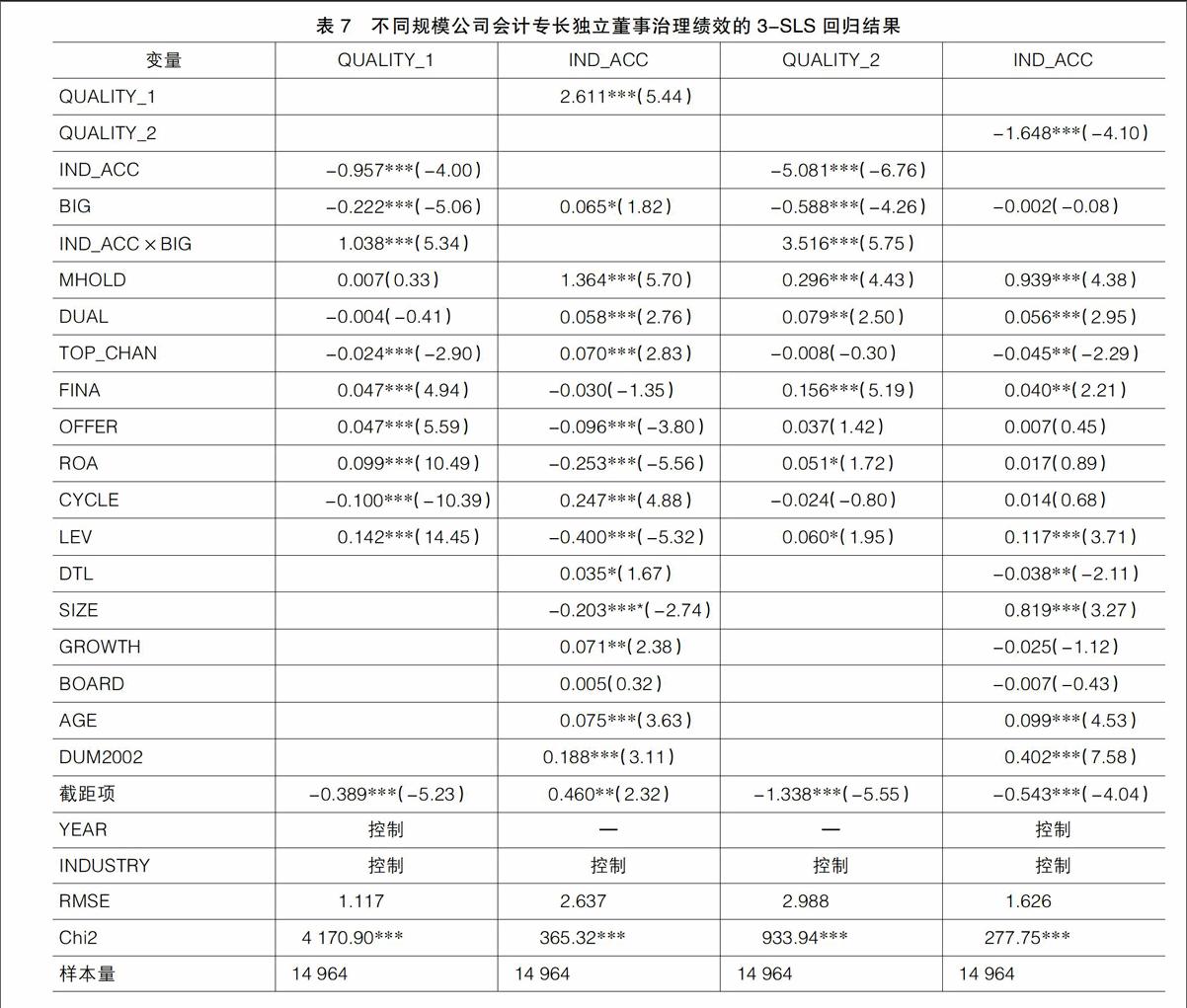

5.不同規模公司會計專長獨立董事治理績效的檢驗結果

為了驗證H5,本文構建聯立方程組SE(5),并采用3-SLS方法估計各個模型參數。SE(5)中,BIG為0—1虛擬變量,若樣本公司屬于“大型企業”②賦值為1,否則賦值為0,兩個方程的控制變量(Control Variables)與SE(1)相同,回歸結果見表7。

QUALITY=α0+α1IND_ACC+α2BIG+α3IND_ACC×BIG+■Control Varibles+ε SE(5)IND_ACC=β0+β1QUALITY+β2BIG+■Control Varibles+ξ

從表7可知,不論是QUALITY_1回歸方程還是QUALITY_2回歸方程,會計專長獨立董事IND_ACC的回歸系數都在1%水平上顯著為負,說明擁有會計專長的獨立董事比例越高,公司會計信息質量越好;公司規模BIG的回歸系數在1%水平上顯著為負,表明“大型企業”的會計信息質量要顯著好于“中小型企業”;交互項IND_ACC×BIG的回歸系數在1%水平上顯著為正,說明相對大型企業,中小型企業擁有會計專長獨立董事發揮的財務監督作用更顯著,H5通過驗證。除此之外,其他變量的檢驗結果與表3相同。

6.穩健性檢驗

除了前文的操控性應計模型與現金流的可預測性模型相互印證外,本文還用下列兩種方法進行穩健性測試。

第一,用扣除非經常性損益后的凈資產收益率ROE代替ROA度量公司業績,用營業收入SALES(公司營業收入的自然對數)取代SIZE度量公司規模,用長期負債比例L_DEBT(公司長期負債/年末負債總額)代替LEV衡量財務杠桿,用公司股票的貝塔系數BETA代替DTL度量公司風險,再對聯立方程模型SE(1)進行檢驗。除QUALITY_1回歸方程中DUAL的回歸系數正向不顯著外,其他變量的檢驗結果與表3完全相同。

第二,對所有的數值型控制變量進行5%的Winsorize極值調整,再對聯立方程模型SE(1)進行檢驗。每個方程各個變量的檢驗結果都與表3相同。總體上,本文的研究結論是穩健可靠的。囿于篇幅,文中沒有報告穩健性檢驗的結果。

五、研究結論及政策啟示

上市公司建立審計委員會旨在強化公司財務監督,提高會計信息質量,從而緩解經理人員與外部利益相關者之間的信息非對稱程度。然而,并非所有的審計委員會成員都具備財務監督的能力,只有兼具會計專長的獨立董事才既有意愿又有能力履行財務監督職能。探討會計專長獨立董事的公司治理績效對于推進我國上市公司治理體系和治理能力現代化具有重要的指導意義。本文的實證結果和政策含義可歸結如下:

第一,會計專長獨立董事有助于抑制公司的盈余管理行為,增強現金流的可預測性,從而提高公司會計信息質量。因此,上市公司應當積極建立健全董事會審計委員會,并聘任擁有會計專長的人士擔任獨立董事,提高會計信息的決策有用性,增進股東價值。

第二,獨立董事和監事會是一種替代關系而非互補關系,兩者并不能協同提高公司會計信息質量。由此可見,我國公司治理結構改革急迫而重要的任務之一就是將獨立董事和監事會的職能進行適當切分,避免職能重疊和權力沖突帶來的效率衰減現象。可選的做法是,在現行制度框架下,賦予獨立董事決策咨詢職能,著力提高公司治理的效率,如利用獨立董事的商業網絡資源,評估公司戰略,優化董事會決策,降低公司資本成本,提高公司價值;審查公司內部控制結構,監督公司財務報告過程和結果,提高會計信息質量等;而將高管薪酬激勵賦予公司監事會,著力解決高管薪酬差距及薪酬公平性問題。

第三,相對于民營上市公司,國有公司會計專長獨立董事并未有效地發揮財務監督作用。可能的原因是,國有公司的財務監督很大一部分是借助于外派監事會完成的,難以體現和反映獨立董事的邊際貢獻。盡管外派監事會在防范國有企業經營失誤和舞弊、維護國有資產的安全、實現國有資產保值增值中發揮了重要的歷史作用,但是作為帶有濃郁計劃經濟色彩的制度安排,是時候加以改革了。本文認為,應將公司財務監督的職能賦予公司內部監督機構——董事會審計委員會,還公司治理的本原性質。

第四,相對于法律環境好的公司,處于投資者法律保護弱的地區的公司會計專長獨立董事發揮的財務監督作用更顯著。這表明投資者法律保護和獨立董事治理是一種有效的公司治理替代機制。在我國新興加轉軌的特殊制度背景下,投資者法律保護較為薄弱,而且在短期內難以一蹴而就,這凸顯了加強董事會尤其是獨立董事制度建設的重要性。為此,聘任具有會計專長的人士擔任公司獨立董事、強化董事會或審計委員會能力建設仍將成為我國公司治理今后相當長一段時間的重要任務。

第五,相對于中小型企業,大型企業會計專長獨立董事更難以有效發揮財務監督的作用。這說明大型企業的代理問題更嚴重,會計信息質量更差,更應該聘任會計專長的人士擔任獨立董事,以強化公司財務監督職能。●

【參考文獻】

[1] Klein,A. Audit Committee,Board of Director Characteristics,and Earnings Management[J]. Journal of Accounting and Economics,2002,33(3): 375-400.

[2] Beasley,M. S. and S. E. Salterio. The Relationship between Board Characteristics and Voluntary Improvements in Audit Committee Composition and Experience[J]. Contemporary Accounting Research,2001,18(4): 539-570.

[3] Abbott,L. J.,S. Parker and G. F. Peters. Audit Committee Characteristics and Restatements[J]. Auditing: A Journal of Practice and Theory,2004,23(1): 69-87.

[4] Eng,L. L. and Y. T. Mak. Corporate Governance and Voluntary Disclosure[J]. Journal of Accounting and Public Policy,2003,22(4): 325-345.

[5] 謝永珍. 中國上市公司審計委員會治理效率的實證研究[J]. 南開管理評論,2006(1):66-73.

[6] Karamanou,I. and N. Vafeas. The Association between Corporate Boards, Audit Committees, and Management Earnings Forecasts: an Empirical Analysis[J]. Journal of Accounting Research,2005,43(3): 453-486.

[7] 蘇冬蔚,林大龐. 股權激勵、盈余管理與公司治理[J]. 經濟研究,2010(11):88-100.

[8] Hermalin,B. E. and M. S. Weisbach. The Determinants of Board Composition[J]. RAND Journal of Economics,1988,19(4): 589-606.

[9] Hermalin,B. E. and M. S. Weisbach. Boards of Directors as An Endogenously Determined Institution: A Survey of the Economics Literature[J]. Economic Political Review,2003,9(1): 7-26.

[10] 葛家澍,陳漢文,杜興強. 會計學(第二版)[M]. 北京:高等教育出版社,2000.

[11] 謝德仁. 審計委員會:本原性質與作用機理[J]. 會計研究,2005(9):69-74.

[12] Xie,B.,W. N. Davidson and P. J. DaDalt. Earnings Management and Corporate Governance: The Role of the Board and the Audit Committee[J]. Journal of Corporate Finance,2003,9(3): 295-316.

[13] Park,Y. W. and H. Shin. Board Composition and Earnings Management in Canada[J]. Journal of Corporate Finance,2004,10(3): 431-457.

[14] Dhaliwal,D.,V. Naiker and F. Navissi. Audit Committee Financial Expertise,Corporate Governance and Accruals Quality: an Empirical Analysis[J/OL]. Available at SSRN,2006.

[15] Cohen,J. R.,U. Hoitash and A. M. Wright. The Effect of Audit Committee Industry Expertise on Monitoring the Financial Reporting Process[J]. Accounting Review,2014,89(1): 243-273.

[16] 吳清華,王平心. 公司盈余質量:董事會微觀治理績效之考察——來自我國獨立董事制度強制性變遷的經驗證據[J].數理統計與管理,2007(1):30-39.

[17] 胡奕明,唐松蓮.獨立董事與上市公司盈余信息質量[J].管理世界,2008(9):149-160.

[18] 曹洋,林樹.會計專業人士擔任獨立董事的效果研究[J]. 山西財經大學學報,2011(2):109-116.

[19] 鄭志剛,呂秀華. 董事會獨立性的交互效應和中國資本市場獨立董事制度政策效果的評估[J]. 管理世界,2009(7):133-144,188.

[20] 薄仙慧,吳聯生. 國有控股與機構投資者的治理效應:盈余管理視角[J].經濟研究,2009(2):81-91,160.

[21] 朱茶芬,李志文.國家控股對會計穩健性的影響研究[J].會計研究,2008(5):38-45.

[22] Shleifer A.and R.W.Vishny.A Survey of Corporate Governance[J].Journal of Finance,1997,52(2): 737-783.

[23] La Porta,R.,F.Lopez-de-Silanes,A.Shleifer and R.Vishny.Investor protection and corporate governance[J].Journal of Financial Economics,2000,58(1-2): 3-27.

[24] Claessens,S.,S.Djankov,J.P.H.Fan and L.H.P.Lang.Disentangling the incentive and entrenchment effect of large shareholdings[J].Journal of Finance,2002,57(6): 2741-2771.

[25] Leuz,C.,D.Nanda and P.D.Wysocki.Earnings Management and Investor Protection: An International Comparison[J].Journal of Financial Economics,2003,69(3): 505-527.

[26] Jensen,M.C.and W.H.Meckling.Theory of the Firm: Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Financial Economics,1976,3(4): 305-360.

[27] 樊綱,王小魯,朱恒鵬.中國市場化指數:各地區市場化相對進程2011年報告[M].北京:經濟科學出版社,2011.

[28] Penman,S.H.The Quality of Financial Statements: Perspectives from the Recent Stock Market Bubble[J].Accounting Horizons,2003,17(1): 77-96.

[29] Kothari,S.P.,A.J.Leone and C.E.Wasley.Performance Matched Discretionary Accrual Measures[J].Journal of Accounting and Economics,2005,39(1): 163-197.

[30] Ali,A.,T.Chen and S.Radhakrishnan.Corporate Disclosures by Family Firms[J].Journal of Accounting and Economics,2007,44(1-2): 238-286.

[31] Agrawal,A.and C.R.Knoeber.Firm Performance and Mechanisms to Control Agency Problems between Managers and Shareholders[J].Journal of Financial and Quantitative Analysis,1996,31(3): 377-397.

[32] 王躍堂,趙子夜,魏曉雁.董事會的獨立性是否影響公司績效?[J].經濟研究,2006(5):62-74.

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現代經濟信息(2016年25期)2016-11-24 05:33:31

中國集體經濟(2016年27期)2016-11-19 13:21:32

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20