爆倉警報:員工持股如何自救

2015-08-20 21:05:09何志聰

董事會 2015年8期

何志聰

從短期可操作層面看,可由公司大股東及時提供資金救護傘。在大股東提供兜底的條件下,使得員工的資金成本得到保證,這樣一個“低風險高收益”的持股計劃,有助于提高員工持股積極性以及在市場波動情況下維護員工的穩定性

自2014年6月證監會發布《關于上市公司實施員工持股計劃試點的指導意見》在上市公司試點員工持股計劃以來,上市公司發布員工持股計劃的頻率顯著加快:2015年6月達到了公告家數與實施家數的雙重峰值,共涉及39家上市公司公告員工持股計劃,以每個工作日平均披露1.77家的幅度快速增長;同月,25家上市公司的持股計劃進入了正式實施階段。

然而,在員工持股無法抑制的增速背后,其員工收益是否也能匹配增長,尤其在近期的二級市場不正常波動下是否依然能保證員工投入資金的安全,成為外界最為關心的焦點問題。

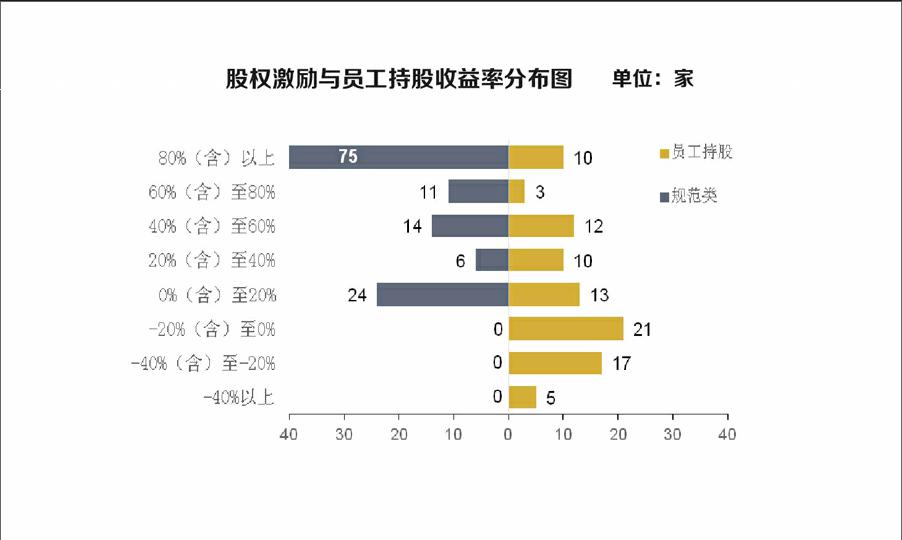

爆倉威脅

截至7月8日,對比過去一年已實施員工持股計劃和規范類股權激勵(指在《上市公司股權激勵管理辦法(試行)》框架下推行的股票期權或限制性股票激勵工具,下同)公司的平均收益率,可以發現:已進入員工持股計劃實施階段上市公司的平均收益率為18%,未取得正收益的有42家;而實施規范類股權激勵的上市公司平均收益率高達146%,其中達到80%以上收益率的公司共75家。

同時,員工持股計劃的風行使得資金杠桿的運用愈顯純熟。在回購增持類員工持股方案中,可借用杠桿作為收益的放大工具,員工自籌1倍資金,即可獲得2倍、3倍甚至30倍的購股金額。在2015年上半年二級市場瘋長的行情推動下,員工獲取收益似乎已變成了一場數字游戲;卻渾然不覺嵌入杠桿后暴露的購股風險遠超普通員工可承受的范圍,員工持股已經從原本應有的共贏,變成了一場關于資本市場行情的賭博。

反觀在員工持股中嵌入杠桿但現今仍未獲取正收益的公司,其所面臨的問題遠不僅如此。按照資產管理計劃的規則,資管產品會設置警戒線和平倉線,當公司股價跌破平倉線時,若不補倉則將強制平倉以確保固定收益投資人的利益。以0.85為假設平倉線,截至7月8日,慈星股份、中際裝備、香雪制藥等已經處于爆倉威脅。

可以看到,員工持股計劃和規范類股權激勵雖然同作為公司長期激勵的手段,然其激勵效果竟如此天差地別,殊途不同歸。究其根本,還源自于員工持股計劃和規范類股權激勵的本質區別。

天然缺陷

除已設置保底條款的計劃外,當前無兜底、無收益承諾、無業績考核的員工持股計劃本身,即具有單純的投資甚至投機性,其天然屬性決定了員工持股在這一波股市震蕩中將經歷一場風暴。

定價機制缺陷。規范類股權激勵中,期權作為一種認購權利,雖定價接近于二級市場現價,但當期無需出資使得其基本無風險;限制性股票最高可享有50%的購股折扣優惠。而在員工持股計劃中,除了定向增發型的員工持股有9折優惠外,均需要根據市價進行購買,且當期即需拿出“真金白銀”,這對員工提出了較高資金成本的要求,而這樣一種資金壓力導致持股計劃對于工薪階層的員工的吸引力并不明顯。

高杠桿高風險。從國內上市公司的常用做法來看,回購型員工普遍選擇嵌入杠桿。目前一般公司常用的杠桿比例為1:2-1:3。這種杠桿融資的方式在牛市中能讓員工感受到利益膨脹的快感,然一旦面臨市場的非理性波動,也直接提高了員工“血本無歸”的風險。因此,歐菲光去年推出的30倍高杠桿計劃最后無疾而終,另外如慈星股份、中際裝備、香雪制藥雖杠桿比例略低,如不采取補充資金的措施則均已爆倉。

缺乏靈活退出機制。當前我國證券市場仍處于起步階段,公司股價的表現受系統性風險影響較大,尚缺與公司經營業績之間實質的聯系。相較而言,規范類股權激勵的回購機制能保證員工的基本權益:即使公司股價下跌,也可以通過公司回購股份或者員工主動放棄行權的方式收回本金。而員工持股計劃實則是將員工集合起來共同購買本公司的股票,且自負盈虧。若存在大股東兜底補倉的,補倉后股價仍繼續下跌,那么虧損的不僅僅是員工利益,大股東利益也會受到損失。

激勵與約束不平衡。規范類股權激勵一般要求等待/鎖定1年以上,且分期行權/解鎖,激勵周期3-5年相對較長,還針對激勵對象是否能行權或解鎖設置了對應的業績考核門檻,強調了對員工激勵與約束并存的原則。而在員工持股計劃中,除非公開發行類外,其他類型的法定鎖定期限均為12個月,在鎖定期滿一年后即可出售。目前已實施員工持股計劃的續存期多為1.5-2年,且只有不足6%的企業設置了明確業績考核要求與分期解鎖機制,這使得員工持股計劃普遍缺少對持股員工的約束力,弱化了持股員工對公司業績與治理的關注度,對公司長期的業績發展無益,也背離了員工持股計劃的初衷。

可見,現階段的員工持股計劃名為以員工認購公司股票的方式獲取收益共贏,實則為集體投資;激勵的作用、留人的作用大幅削弱。持股員工更多地關注于公司股價變動、套現獲利,而缺少參與公司治理的熱情與動力。可以說,目前國內實行的多數員工持股計劃本質上仍屬于投資行為。

補救辦法

在前陣子的股市暴跌狂潮中,很多公司的員工持股計劃不堪一擊,股價已跌破員工持股成本,特別是那些選擇杠桿回購模式的公司,更是將員工持股計劃推向進退兩難的境地,也讓這些公司承受著“難以言喻的痛”。

從企業人力資源發展的角度,作為工薪階層的普通員工,其資金風險承受能力較弱,股價一旦下跌即將威脅其收益甚至本金,這次的股市暴跌更是讓作為持股主體的普通員工憂心忡忡,苦不堪言。

本是為吸引人才留住人才設立的員工持股計劃,如果最后反而讓員工為二級市場接盤埋單,不僅僅導致員工隊伍士氣大跌,失去對公司的信心,更遑論參與公司運營,監督企業重大決策等員工“參政”的良性機制;同時不利于員工隊伍的穩定,可能發生人員流失,鞭策機制、引導機制失效等消極影響。

從公司治理的角度,當上市公司面臨股價爆倉后,為了穩定股價,公司有可能會為了提升投資者信心而產生如虛增收入、“巧妙”地選擇會計核算方法和變更會計政策、“粉飾”年報等行為,來誤導投資行為;對內則可能引發生產行為、銷售行為或者投資行為的短期化,影響公司日常運作。這一系列過于關注短期利益行為,其結果都會對公司長久穩定的發展帶來潛在的風險。

在這一波低迷的股市浪潮中,該如何正確維護員工利益,提升員工信心?

從短期可操作層面看,可由公司大股東及時提供資金救護傘。以安居寶為例,公司實際控股人為此次員工持股計劃提供融資,如出現虧損,由實際控股人承擔;如產生投資收益,實際控制人享有其所提供的融資資金16%以內的收益,剩余收益將由本次增持員工所享有。在大股東提供兜底的條件下,使得員工的資金成本得到了保證,這樣一個“低風險高收益”的持股計劃,有助于提高員工持股積極性以及在市場波動情況下維護員工的穩定性。

從員工隊伍的持續穩定出發,除公司現行的員工持股計劃外,還可持續推出以共贏為目標偏中長期的規范類股權激勵計劃。與投資型的員工持股計劃不同,規范類股權激勵更多以“高激勵高約束”為特點。例如:以期權為工具的股權激勵模式,對員工當期的資金風險壓力小,同時配以嚴格的行權業績考核指標,將員工利益與公司業績發展相捆綁,真正起到留人、激勵人的作用。

從企業長遠利益考慮,業績始終是公司發展的基石,是支持公司股價的根本。聚焦當前證券市場,雖然短期股價可能偏離公司價值,但股價與公司業績之間最終仍是正相關關系。因此公司在實施員工持股計劃中,應更好地引導管理層和員工建立長期經營、長期績效、長遠獲益的理念,將關注點集中于公司的業績發展和自身長久的利益分享;讓員工廣泛參與決策與監督,發揮公司人力資本的價值,激發公司業績發展的內生動力。

總之,在目前股市動蕩激烈的時期,公司必須謹慎客觀地對待員工持股。在實施計劃前,需要綜合考慮公司業績、基本面等多方面因素選擇合適的工具,切不可盲目跟風,且行且慎之。

作者系上海榮正投資咨詢有限公司 合伙人