建筑企業(yè)投資轉(zhuǎn)型策略研究

2015-08-19 03:15:58劉瑞春河南水利建筑工程有限公司

河南水利與南水北調(diào) 2015年10期

□劉瑞春(河南水利建筑工程有限公司)

1 建筑企業(yè)轉(zhuǎn)型的原因和必要性

當(dāng)今的市場(chǎng)環(huán)境變化日趨頻繁,企業(yè)很少能夠憑借一個(gè)固定不變的戰(zhàn)略定位和保守的組織形式,在長(zhǎng)時(shí)間內(nèi)保持自身的競(jìng)爭(zhēng)優(yōu)勢(shì)。當(dāng)企業(yè)發(fā)展到一定階段穩(wěn)定后,企業(yè)要想再次提高經(jīng)濟(jì)效益和利潤(rùn)水平不是僅僅加強(qiáng)改善經(jīng)營(yíng)管理、提高管理水平就可以解決問(wèn)題的。企業(yè)的轉(zhuǎn)型是為了更好地使企業(yè)的發(fā)展適合市場(chǎng)的變化,在市場(chǎng)的競(jìng)爭(zhēng)中更好的生存下來(lái)。因此,企業(yè)轉(zhuǎn)型是企業(yè)發(fā)展的需要,也是必須的。

要想提升建筑企業(yè)的經(jīng)營(yíng)狀況、增加企業(yè)利潤(rùn),只有打破傳統(tǒng)的業(yè)務(wù)經(jīng)營(yíng)模式,改變業(yè)務(wù)需求,找到一條新的出路。研究企業(yè)轉(zhuǎn)型不僅僅是研究業(yè)務(wù)方面的轉(zhuǎn)型,重點(diǎn)是研究企業(yè)在產(chǎn)業(yè)鏈上的轉(zhuǎn)變和突破。

2 目前企業(yè)轉(zhuǎn)型的路徑

目前建筑行業(yè)轉(zhuǎn)型的方法主要有以下幾種:專(zhuān)業(yè)化發(fā)展、多元化跨行業(yè)轉(zhuǎn)型發(fā)展和收購(gòu)并購(gòu)重組策略。專(zhuān)業(yè)化轉(zhuǎn)型策略會(huì)使建筑企業(yè)的業(yè)務(wù)太單一,經(jīng)營(yíng)風(fēng)險(xiǎn)較大,比較適合剛開(kāi)始發(fā)展的、資金比較小的中小型建筑企業(yè);多元化轉(zhuǎn)型策略雖然涵蓋的經(jīng)營(yíng)范圍廣,分散了經(jīng)營(yíng)風(fēng)險(xiǎn)增加了利潤(rùn)來(lái)源,但容易造成企業(yè)沒(méi)有核心競(jìng)爭(zhēng)優(yōu)勢(shì),建筑企業(yè)需要的資金量大,資金周轉(zhuǎn)期長(zhǎng),經(jīng)營(yíng)管理較復(fù)雜,對(duì)企業(yè)領(lǐng)導(dǎo)層的能力要求很高,這種轉(zhuǎn)型策略適合大型、國(guó)有的、有較強(qiáng)實(shí)力的建筑企業(yè);收購(gòu)、并購(gòu)重組轉(zhuǎn)型策略雖然可以直接讓企業(yè)運(yùn)用被收購(gòu)公司的一切資源節(jié)省時(shí)間,但收購(gòu)重組策略對(duì)企業(yè)的資金要求很高,也只適合大型的、有實(shí)力的建筑企業(yè)運(yùn)用,而且這還不能保證一定轉(zhuǎn)型成功。所以,目前的有關(guān)建筑企業(yè)轉(zhuǎn)型的策略都有一定的不足之處和局限性。

3 建筑企業(yè)投資轉(zhuǎn)型策略

既然建筑企業(yè)要轉(zhuǎn)型的最終目的是為了獲得更多的利潤(rùn)和能讓企業(yè)長(zhǎng)期發(fā)展下去,基于這樣的原因,本文大膽提出了一種全新的轉(zhuǎn)型方法以供轉(zhuǎn)型企業(yè)借鑒,即投資那些發(fā)展較好的上市公司,通過(guò)持有優(yōu)秀公司的股份來(lái)分享公司的利潤(rùn),獲得企業(yè)效益。

3.1 投資上市公司的可行性分析

與其他普通公司相比,能上市的公司都是發(fā)展比較好、比較穩(wěn)定的,盈利能力比較強(qiáng)的,在業(yè)內(nèi)綜合排名靠前的優(yōu)秀公司。投資持有這些上市公司的股份,就相當(dāng)于自己是這個(gè)公司的股東,這樣也是實(shí)現(xiàn)了多元化或并購(gòu)轉(zhuǎn)型策略,還能分享公司的利潤(rùn)、紅利收成。并且,買(mǎi)賣(mài)上市公司的股票并沒(méi)有什么限制,交易傭金之類(lèi)的費(fèi)用也非常低,這要比企業(yè)自己去新建或收購(gòu)一個(gè)公司高效、省時(shí)、省力。

3.2 投資轉(zhuǎn)型策略的思路

做股票投資大致有兩種方法,一種是股票投機(jī)(買(mǎi)入賣(mài)出),另一種方法是股票投資(買(mǎi)入并持有)。股票投機(jī)主要是做中短線操作,賺的是股票的差價(jià),和股票所屬公司的業(yè)績(jī)、盈利以及發(fā)展速度沒(méi)有直接聯(lián)系;而股票投資則屬于長(zhǎng)期投資,它賺取的不簡(jiǎn)單是股票的差價(jià),更多的是看重公司的業(yè)績(jī)和發(fā)展?jié)摿Α?/p>

接下來(lái)就是面臨如何選取股票來(lái)進(jìn)行投資的問(wèn)題。如果一個(gè)公司有很好的業(yè)績(jī)、有盈利能力、有很好的上升發(fā)展?jié)摿Γ蠹乙捕伎春盟敢赓I(mǎi)入,那么這支股票在未來(lái)幾年內(nèi)升值是必然的事情。所以投資股票就要投資那些有業(yè)績(jī)有盈利有發(fā)展?jié)摿Φ墓善薄P苁袝r(shí)的抗跌能力強(qiáng)、跌的少、股票逐步穩(wěn)定升值、公司穩(wěn)定發(fā)展是這類(lèi)股票的特點(diǎn)。

3.3 組合投資分散非系統(tǒng)風(fēng)險(xiǎn)及其原理

當(dāng)然,要投資上市公司不能就只投資一個(gè)公司,這樣風(fēng)險(xiǎn)比較大,因?yàn)楣善迸c其他任何金融產(chǎn)品一樣,都是有風(fēng)險(xiǎn)的。投資組合風(fēng)險(xiǎn)由系統(tǒng)風(fēng)險(xiǎn)和非系統(tǒng)風(fēng)險(xiǎn)構(gòu)成。系統(tǒng)風(fēng)險(xiǎn)是由宏觀經(jīng)濟(jì)環(huán)境所決定的,國(guó)家和個(gè)人無(wú)法避免或消除,而非系統(tǒng)風(fēng)險(xiǎn)則是可以設(shè)法避免或消除的。因此,投資者應(yīng)該將注意力更多地集中在投資風(fēng)險(xiǎn)中的非系統(tǒng)風(fēng)險(xiǎn)上,通過(guò)加強(qiáng)管理、投資組合、風(fēng)險(xiǎn)轉(zhuǎn)移等方法來(lái)避免、消除、轉(zhuǎn)移投資中的非系統(tǒng)風(fēng)險(xiǎn),從而更加有效地降低投資中的總風(fēng)險(xiǎn)。企業(yè)運(yùn)用組合投資策略的目的正是在于希望最大限度的分散投資中的非系統(tǒng)風(fēng)險(xiǎn)。

3.4 證券投資分析

上市公司雖然相比普通公司來(lái)說(shuō),各方面都比較優(yōu)秀,但總會(huì)有一些業(yè)績(jī)變壞、經(jīng)營(yíng)不善的公司出現(xiàn)。所以,投資上市公司就要進(jìn)行證券投資分析,分析后拋除業(yè)績(jī)變壞的公司,投資最優(yōu)秀的。

證券投資分析的內(nèi)容很多,主要包括宏觀經(jīng)濟(jì)分析、行業(yè)分析、公司分析、證券投資技術(shù)分析和股票估值分析等。其中最重要的則是公司分析,因?yàn)槠渌磺蟹治龅哪康亩际菫榱苏业骄哂型顿Y價(jià)值的公司。公司分析包括公司行業(yè)地位分析、產(chǎn)品市場(chǎng)前景分析、經(jīng)營(yíng)能力分析、成長(zhǎng)性分析、財(cái)務(wù)分析等,而財(cái)務(wù)分析則是公司分析的重點(diǎn)。財(cái)務(wù)分析則又包含許多種分析方式,如營(yíng)業(yè)毛利率、資產(chǎn)凈利率、資產(chǎn)負(fù)債率、資產(chǎn)周轉(zhuǎn)率、流動(dòng)比率、每股收益等等。

3.5 投資轉(zhuǎn)型策略模型的研究與建立

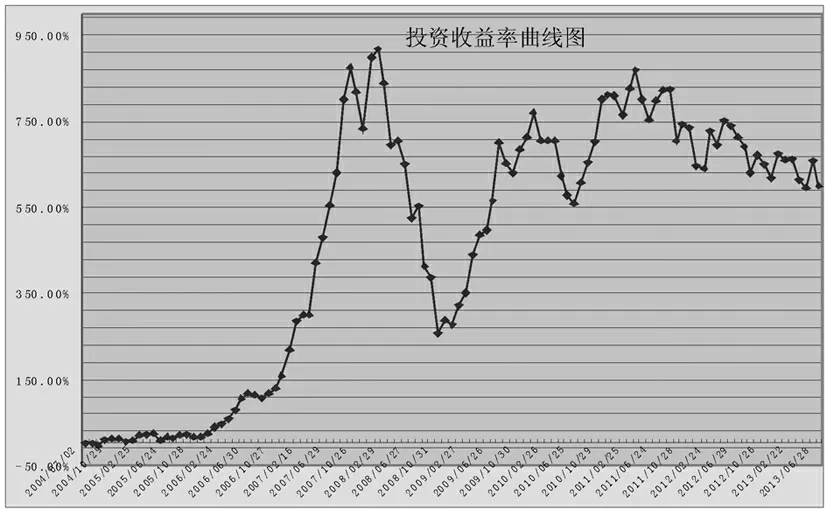

在所有財(cái)務(wù)指標(biāo)里,凈資產(chǎn)收益率具有很強(qiáng)的綜合性,凈資產(chǎn)收益率較高的上市公司具有較高的投資價(jià)值。要選取凈資產(chǎn)收益率高的上市公司,就要獲得所有上市公司的凈資產(chǎn)收益率數(shù)據(jù)。本文統(tǒng)計(jì)了滬深兩市共2000多支上市公司歷年的凈資產(chǎn)收益率數(shù)據(jù)和每日收盤(pán)價(jià)格等,時(shí)間段從2000年開(kāi)始到2012年。只有那些連續(xù)幾年以上的、凈資產(chǎn)收益率比較穩(wěn)定的上市公司,才具有持續(xù)穩(wěn)定的長(zhǎng)期盈利能力。本文在每年的公司排名里,選取連續(xù)3年的移動(dòng)平均排名法進(jìn)行每年的排名,逐年買(mǎi)入排名里的股票,并畫(huà)出投資資金總額走勢(shì)圖。

對(duì)所有上市公司的歷年凈資產(chǎn)收益率進(jìn)行逐年排名后,選取每年排名前32的公司作為投資目標(biāo),設(shè)總投資資金為3200萬(wàn)元,每個(gè)公司投資100萬(wàn)元。由于上市公司當(dāng)年的財(cái)務(wù)報(bào)告往往都在第二年的4月底公布出來(lái),因此,為統(tǒng)一換股時(shí)間,以每年的6月30日為上次買(mǎi)入的結(jié)算換股時(shí)間點(diǎn),同時(shí)買(mǎi)入在下一次排名里進(jìn)入前32的股票,時(shí)間序列截止到2013年6月底。由每個(gè)時(shí)間序列點(diǎn)的資金量,求出投資組合的收益,并畫(huà)出投資組合的收益率走勢(shì)圖。如下圖1所示:

圖1 投資收益率曲線圖

3.6 投資轉(zhuǎn)型策略結(jié)果分析

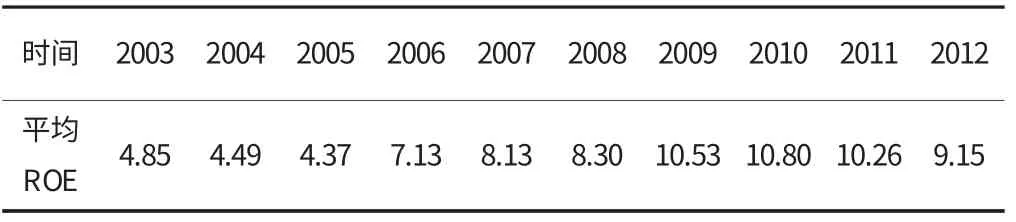

統(tǒng)計(jì)上市公司里的建筑類(lèi)公司歷年的凈資產(chǎn)收益率,并求出建筑類(lèi)上市公司的平均凈資產(chǎn)收益率,與模型結(jié)果進(jìn)行比較,如表1所示:

表1 建筑類(lèi)上市公司歷年平均凈資產(chǎn)收益率表

由上述結(jié)果可以看出,我國(guó)上市的建筑企業(yè)的年平均凈資產(chǎn)收益率基本上在10%左右,在眾多的建筑企業(yè)當(dāng)中,上市的建筑類(lèi)企業(yè)相比其他企業(yè)而言,不論其規(guī)模還是實(shí)力等都要比一般的建筑企業(yè)高出很多,但其平均的凈資產(chǎn)收益率卻只有10%左右,可想而知建筑企業(yè)的利潤(rùn)是多么的低,這也再次證明了建筑企業(yè)的效益并不高。

通過(guò)計(jì)算該投資模型可以得到,該投資組合模型從最開(kāi)始的3200萬(wàn)元資金,經(jīng)過(guò)9年時(shí)間累計(jì)增長(zhǎng)到2013年6月30日的14538.93萬(wàn)元,總共實(shí)現(xiàn)投資盈利11338.93萬(wàn)元,資金總共增長(zhǎng)了將近6倍,年平均投資盈利率達(dá)到了20%,這遠(yuǎn)遠(yuǎn)高于優(yōu)秀上市建筑企業(yè)的年均10%的凈資產(chǎn)收益率,所以這種轉(zhuǎn)型方法是可行的。

4 結(jié)語(yǔ)

從上面的模型結(jié)果可以看出,本文提出的這種轉(zhuǎn)型策略是可行的。使用這種方法簡(jiǎn)單易行,沒(méi)有資金量的限制,投資資金可多可少,適合各種大中小型建筑企業(yè)的轉(zhuǎn)型要求,特別是適合大型的、有實(shí)力的、資金雄厚的建筑企業(yè)借鑒參考。但缺點(diǎn)就是投資的周期較長(zhǎng),短時(shí)間內(nèi)難以看到投資收益,而且要承受股票價(jià)格波動(dòng)風(fēng)險(xiǎn),對(duì)抵抗投資風(fēng)險(xiǎn)的心里能力的要求比較高。

最主要的是用這種方式轉(zhuǎn)型的前提是,建筑企業(yè)必須搞好其主業(yè)業(yè)務(wù),提高核心競(jìng)爭(zhēng)力,沒(méi)有這些前提,轉(zhuǎn)型策略就無(wú)從談起,投資效果會(huì)大大減少甚至?xí) ?/p>

[1]朱俊,葉一軍.動(dòng)態(tài)環(huán)境下的企業(yè)戰(zhàn)略轉(zhuǎn)型研究[J].武漢理工大學(xué)學(xué)報(bào)(信息與管理工程版),2004(6):62-65.

[2]張茂林.企業(yè)直面戰(zhàn)略轉(zhuǎn)型[J].政策與管理,2002.(5):4-7.

[3]李燁.動(dòng)態(tài)環(huán)境下企業(yè)業(yè)務(wù)轉(zhuǎn)型與持續(xù)成長(zhǎng)研究[D].重慶:重慶大學(xué),2005.

[4]張玉梅.我國(guó)建筑施工企業(yè)可持續(xù)發(fā)展策略探討[J].建筑技術(shù)開(kāi)發(fā),2006,05.

[5]李燁,李傳昭.透析西方企業(yè)轉(zhuǎn)型模式的變遷及其啟示[J].管理現(xiàn)代化,2004(3):42-45.

猜你喜歡

英語(yǔ)文摘(2022年4期)2022-06-05 07:45:12

北方建筑(2021年6期)2021-12-31 03:03:54

文苑(2020年10期)2020-11-07 03:15:36

現(xiàn)代裝飾(2020年6期)2020-06-22 08:43:12

中學(xué)生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學(xué)生作文(低年級(jí)適用)(2019年9期)2019-10-08 08:37:10

童話(huà)世界(2018年13期)2018-05-10 10:29:31

數(shù)學(xué)大世界(2018年1期)2018-04-12 05:39:14

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2016年10期)2016-02-27 16:16:41

少兒科學(xué)周刊·兒童版(2015年6期)2015-11-24 03:49:38