互聯網金融的“三岔口”

2015-08-13 08:13:18李明敬

金融理財 2015年8期

李明敬

把客戶的資金要放到銀行里存管,并且銀行要進行管理和監督。這對于投資者來說,可以確保資金安全,不會再擔心跑路的問題。而對互聯網金融企業也可以專心做產品、負債端的創新和服務。

2013年互聯網金融像天外來客一般,闖進了傳統金融的世界。最初,它是新奇的、野蠻的,甚至是讓人恐懼的,但是現在我們開始接受并擁抱互聯網金融。7月18日,《關于促進互聯網金融健康發展的指導意見》正式發布,互聯網金融終于得到官方的正式認可。不過,對于互聯網金融來說,這又何嘗不是來到了“三岔口”,新的選擇、新的道路已經出現。

互聯網金融野蠻生長

2007年P2P網貸進入中國,2010年到2013年P2P網貸平臺的數量以近400%的速度增長。2013年被稱為互聯網金融元年,全國擁有了超過800家網貸平臺,比2012年上漲了5倍,成交額比2012年上漲了8倍,已經超越了英、美成為全球最大的P2P交易市場。2014年我國的P2P平臺數量逾2376家,獲得風投青睞的平臺32家,上市公司、國資國企入股的平臺均為17家,銀行背景平臺達12家。P2P交易規模高達5000億元,是2013年的5倍。投資人數與借款人數分別達116萬人和63萬人,較2013年分別增加364%和320%。但網貸之家曾發布的數據顯示,2013年全年共75家跑路或倒閉的P2P平臺,2014年初的一個月里有10家。一半是海水、一半是火焰,P2P行業的大洗牌從未間斷。

近日,國泰君安最新研報顯示,互聯網金融業績已經開始兌現,上半年交出靚麗成績單。從整體業績表現來看,國泰君安梳理了已發布半年度業績預告的22家互聯網金融概念公司,其中凈利潤增速超過5倍的公司數占比達13.6%,凈利潤增速超過1倍的公司數占比31.8%。盡管如此,針對互聯網金融的討論還是一直在進行,互聯網金融能否建立資金池?并在討論中確定了互聯網金融公司是信息中介機構的性質。然而,針對互聯網金融的監管卻遲遲沒有落地,行業良莠不齊的現象仍然存在,甚至很多是詐騙公司、非法集資公司等。

銀行作為資金存管機構

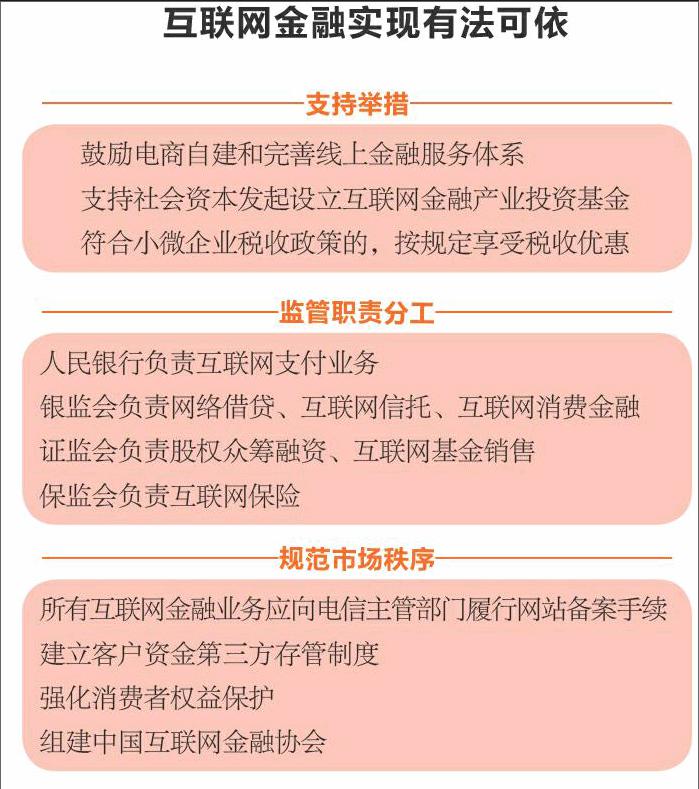

7月18日,中國人民銀行等十部委聯合發布了《關于促進互聯網金融健康發展的指導意見》。《指導意見》指出,任何組織和個人開設網站從事互聯網金融業務的,除應按規定履行相關金融監管程序外,還應依法向電信主管部門履行網站備案手續,否則不得開展互聯網金融業務。同時需要建立客戶資金第三方存管制度。除另有規定外,要求從業機構應當選擇符合條件的銀行業金融機構作為資金存管機構,對客戶資金進行管理和監督。

之前一直在討論的問題終于有了定論,那就是互聯網金融不能建立自己的資金池,而是把客戶的資金要放到銀行里存管,并且銀行要進行管理和監督。這對于投資者來說,可以確保資金安全,不會再擔心跑路的問題。而互聯網金融企業也可以專心做產品、負債端的創新和服務。同時也確定了互聯網金融企業的信息中介的性質。銀行的作用進一步加強,各個機構之間的聯系也更加緊密。

點融網聯合創始人郭宇航表示,銀行做資金存管的好處在于,監管流程非常清晰,銀監會和央行對P2P的資金流向的實質監管也可以很直接,對整體的資金把握更清楚;并且銀行這么多年有著被銀監會監管的經驗,比起第三方來說在操作流程或安全性上更可靠。第三方支付在過去幾年面臨的嚴厲監管也束縛了他們在p2p資金監管上的創新。投之家CEO黃詩樵表示:實施銀行三方存管,和股票賬戶類似,并沒有強制要求托管,并把第三方支付排除在外,可能會加速原來接入第三方支付托管的平臺的退出。但易寶支付CEO唐彬認為,硬性規定銀行存管既不符合網貸市場現有實際,更不利于未來發展。中信麻袋理財總經理黃海旻認為,上述規定也是為打擊自融、非法集資等一些不規范的平臺,有效防止挪用資金跑路問題發生。另外,《指導意見》還要求任何組織和個人開設網站從事互聯網金融業務需要備案,這將更加規范行業的健康發展,凈化行業空氣。同時也明確工信部、網信辦等加入監管主體。

監管職責劃分明確

在《指導意見》中還明確在監管職責的劃分,“一行三會”各有分工。互聯網金融監管應遵循“依法監管、適度監管、分類監管、協同監管、創新監管”的原則,科學合理界定各業態的業務邊界及準入條件,落實監管責任,明確風險底線,保護合法經營,堅決打擊違法和違規行為。具體分工是央行負責互聯網支付業務的監管,銀監會負責網絡借貸及互聯網信托和消費金融的監管,證監會負責股權眾籌融資和互聯網基金銷售的監管,保監會負責互聯網保險的監管。

人民銀行、銀監會、證監會、保監會將密切關注互聯網金融業務發展及相關風險,對監管政策進行跟蹤評估,適時提出調整建議,不斷總結監管經驗。財政部負責互聯網金融從業機構財務監管政策。人民銀行會同有關部門,負責建立和完善互聯網金融數據統計監測體系,相關部門按照監管職責分工負責相關互聯網金融數據統計和監測工作,并實現統計數據和信息共享。國家級的數據統計監測體系也將呼之欲出。目前互聯網金融的行業數據,也多以一些民間的、盈利性質的機構在統計,很難做到權威和客觀公正。比如在數據抓取方面,第三方多以互聯網數據抓取為主,很少直接對接企業后臺數據,有以偏概全之嫌,互聯網金融企業多以商業機密等因素,也不愿把企業數據交由非官方三方統計機構。目前行業內皆是一個個數據孤島。

從《指導意見》細則可以看到,它不僅僅是對P2P等新興金融機構的指導,同時也是對傳統金融機構互聯網化進行了指導。傳統金融與互聯網合作實現模式創新,利用互聯網金融平臺激活市場活力,挖掘潛在價值,打造互聯網生態環境和生態鏈,實現多贏。銀行、保險、證券都在積極擁抱互聯網,依托互聯網技術進行產品和服務創新,直銷銀行、微信銀行、在線保險、網上證券正在崛起,互聯網金融的發展將無可限量。endprint

猜你喜歡

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10