我國對電池和涂料產品實行消費稅綠色調控

2015-07-19 08:14:12李曉瓊葛察忠高樹婷任雅娟王金南

環境與可持續發展 2015年4期

李曉瓊 葛察忠 高樹婷 任雅娟 王金南

(環境保護部環境規劃院,北京 100012)

2015年1月,財政部和國家稅務總局聯合發布了“對電池、涂料產品征收消費稅的通知”,標志著我國對消費稅綠色化改造又向前邁進了一步,也是財政政策服務節能減排的又一體現。為了更好地理解該通知精神,本文結合我們對電池和涂料產品消費稅的研究,對該通知進行以下分析。

1 現行消費稅的綠色化改革

消費稅是我國在1994年工商稅制改革后確立的稅種,作為我國對生產、委托加工和進口的應稅消費品征收的一種稅,消費稅不僅具有籌集財政資金的功能,而且還具有調節消費結構,引導消費方向的宏觀調控職能。通過對某種特定消費品征稅,提高銷售價格,減少消費量(收入效應)和對某種特定消費品征稅后,消費者選擇沒有征稅的替代品,減少特定消費品消費量(替代效應)發揮宏觀調控作用。

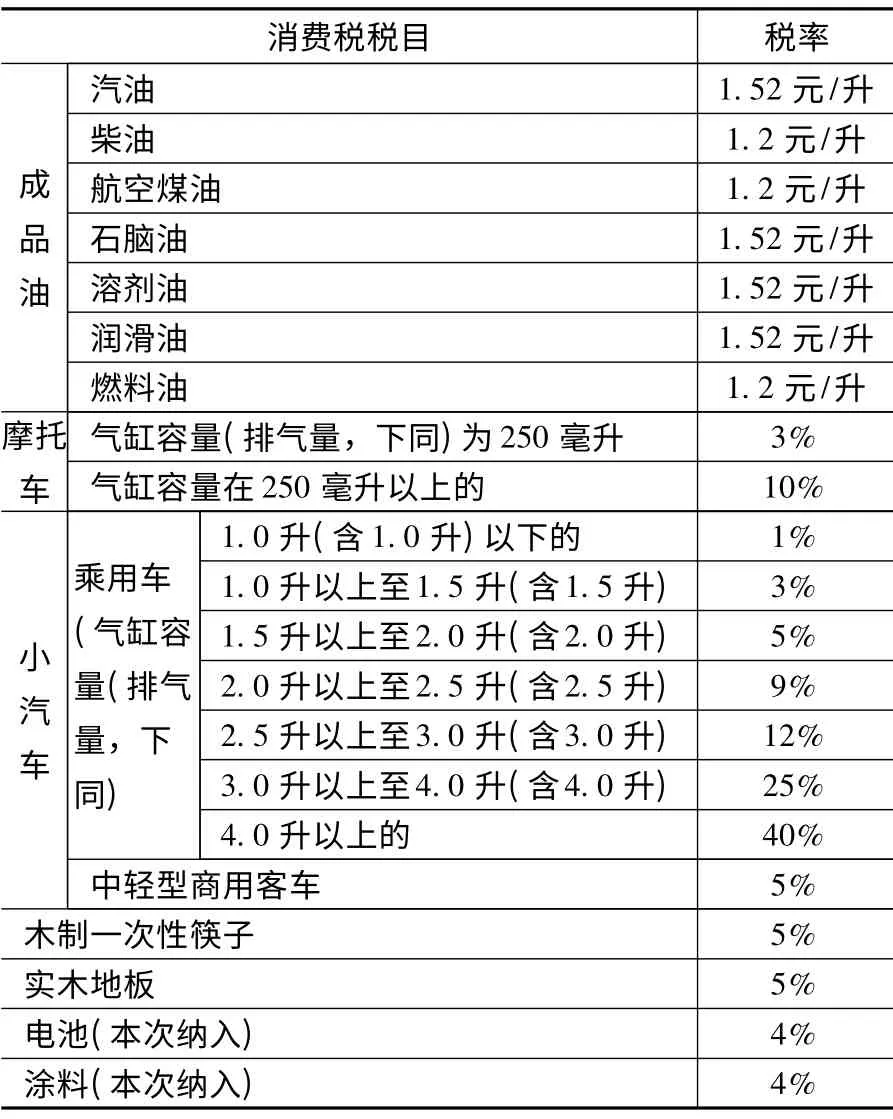

消費稅的調控對象由奢侈品擴大到資源型產品是消費稅綠色化的嘗試。消費稅以前的調整對象主要是針對奢侈品,直至2006年,消費稅政策大幅調整,首次明確將有利于環境保護、資源節約利用納入到消費稅調控的政策目標,稅目由原來的11 個調整為14 個,新增了木制一次性筷子、實木地板、游艇、高爾夫球及球具、高檔手表、成品油等6 個稅目,取消了護膚護發品稅目,將汽油和柴油稅目合并為成品油稅目。2008年9月1日起對小汽車消費稅也做了調整,大排量車將被征“重稅”,而節能環保的小排量車的消費稅則下調。這些調節資源產品的消費,對保護資源環境有一定的作用,但是由于稅率定得較低,調節作用有限。2009年,國務院有關部門聯合發文,將養路費改為燃油消費稅。2014年底至2015年初,財政部和國家稅務總局又先后三次提高了成品油消費稅稅率,預計可獲得千億元的財政收入。2013年我國國內消費稅收入8231.32 億元,占稅收收入比重7.45%,與歷史水平基本一致。表1 列出了截至2015年1月我國現行消費稅與資源環境保護相關的稅目及稅率。

表1 與資源環境保護相關的消費稅稅目稅率表

2 本次調整是消費稅綠色化的進一步體現

2.1 本次消費稅調整概覽

本次調整是從污染減排的角度對消費稅進行綠色化。2015年1月26日,財政部和國家稅務總局聯合發布《關于對電池、涂料征收消費稅的通知》(以下簡稱“通知”),為促進節能環保,經國務院批準,自2015年2月1日起對電池、涂料征收消費稅,具體規定為:(1)將電池、涂料列入消費稅征收范圍,在生產、委托加工和進口環節征收,適用稅率均為4%;(2)對無汞原電池、金屬氫化物鎳蓄電池(又稱“氫鎳蓄電池”或“鎳氫蓄電池”)、鋰原電池、鋰離子蓄電池、太陽能電池、燃料電池和全釩液流電池免征消費稅。2015年12月31日前對鉛蓄電池緩征消費稅;自2016年1月1日起,對鉛蓄電池按4%稅率征收消費稅。(3)對施工狀態下揮發性有機物(Volatile Organic Compounds,VOC)含量低于420 克/升(含)的涂料免征消費稅。

2.2 本次消費稅調整的特點

本通知是根據消費稅改革的要求,將高耗能、高污染產品納入消費稅的首輪擴圍。此次對電池、涂料開征消費稅,實施了差別稅率,鼓勵無污染和低污染產品,對環保型電池和涂料免征消費稅。同時限制含汞電池、鉛酸蓄電池、以及溶劑型涂料等高污染的電池和涂料產品。

電池行業重金屬含量限值的國家標準包括《堿性及非堿性鋅-二氧化錳電池中汞、鎘、鉛含量的限制要求(GB 24427-2009)》和《鋅-氧化銀、鋅-空氣、鋅-二氧化錳扣式電池中汞含量的限制要求(GB 24428-2009)》,其中規定了鋅錳電池和扣式電池的主要重金屬含量限值,其中汞含量在0.0001%以下的(扣式電池為0.0005%)為無汞電池。“通知”中的稅目注釋即根據這兩個標準劃分無汞和含汞電池,對無汞電池免征消費稅也是環保部門和電池行業竭力爭取的結果。

由于目前還沒有一個國家標準明確將水性和溶劑型涂料進行劃分,“通知”中選取了現行標準中VOC 含量限值的最高限(施工狀態下汽車用水性涂料標準:420g/L)②來做為涂料消費稅的征收標準。這是一個相對較為寬松的界限,因為某些溶劑型涂料也可達到這個標準。

3 對電池產品征收消費稅有利于減少重金屬污染

3.1 電池行業重金屬污染嚴重

電池產品主要造成的環境污染是重金屬污染,以汞、鎘、鉛污染為主。含汞原電池、鉛酸蓄電池、鎳鎘電池為產生這些污染物的主要電池產品。近年來,電池行業引起多起環境污染事件,例如:浙江德清某鉛酸蓄電池廠職工及附近居民血鉛超標事件、廣東惠州兩電池廠員工鎘中毒事件、無錫松下電池公司員工鎘超標事件、河南新鄉某電池廠千余名工人鎘超標和中毒事件等,這些污染事件均是由于當地電池生產企業的不當排放造成的。

3.2 電池已經開始向節能環保型轉變

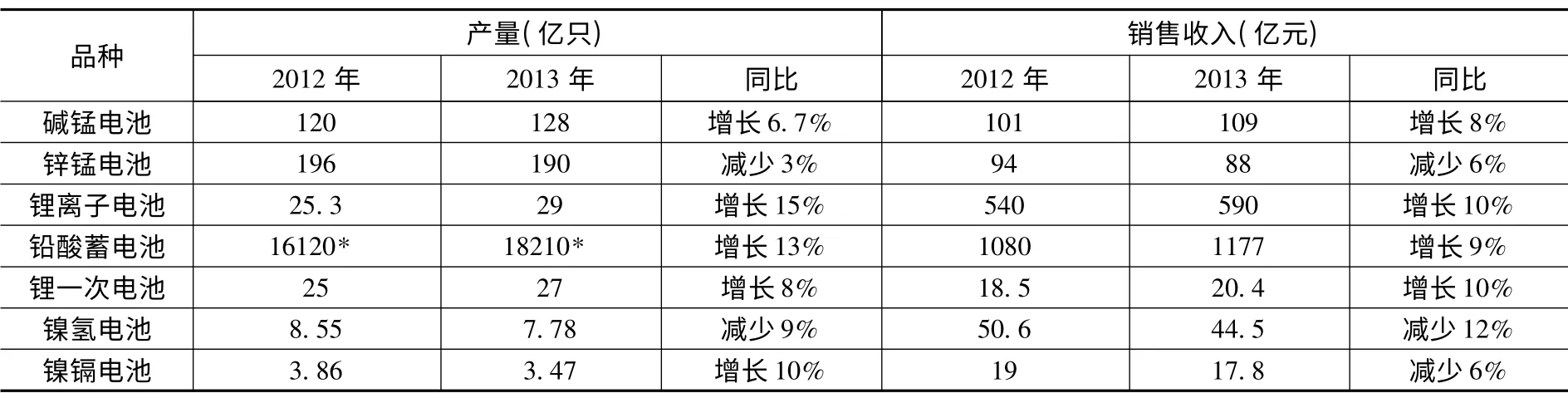

近年來,我國已逐漸發展成為世界電池生產、加工和貿易中心,目前是全球最大的電池生產國和最大的電池消耗國。隨著國家環保力度的加大和鉛酸蓄電池行業準入制度的實施,鉛酸蓄電池經歷了大規模的行業整合,相當數量的小企業被淘汰或經整合。由于國內外環境保護的趨勢,以鋰離子電池為代表的新型電池有了良好的發展。由于歐盟新政,從2016年開始禁止在電動工具和燈具等產品上使用小型密封鎳鎘電池,我國鎳鎘電池產量大幅下降。而鎳氫電池由于有被鋰離子電池取代的趨勢,產量也有所縮水。表2 列出了2012年至2013年我國主要電池產品的產量和銷售情況。

表2 2012-2013年我國主要電池產品產量和銷售情況

3.3 現行政策促進節能環保型電池發展,但稅收政策能更好地促進轉型

現行環境政策和標準鼓勵節能環保型電池的生產和使用。2010年至2013年連續四年,環保部等九部門聯合發布“關于開展整治違法排污企業保障群眾健康環保專項行動的通知”,在環保專項行動中,均將鉛酸蓄電池作為重點行業。全面徹查鉛蓄電池行業企業環境違法問題,落實整治措施,加速淘汰鉛蓄電池落后產能。2012年起環保部對鉛蓄電池(極板、組裝和含鉛零部件)和再生鉛生產企業開展環保核查工作。旨在進一步提升我國鉛蓄電池和再生鉛行業污染防治水平,推動鉛蓄電池和再生鉛行業發展方式轉變。

此外,2013年發布的《電池工業污染物排放標準(GB 30484-2013)》對電池企業生產過程中產生的水和大氣污染物排放限值做出了相關規定。《重金屬污染防治“十二五”規劃》、《鉛蓄電池行業準入條件》、《產業結構調整指導目錄(2011年本)(修正)》、《中國化學與物理電源(電池)“十二五”規劃》、《環境保護綜合名錄》中的“雙高”產品目錄,以及等相關政策文件,均對鼓勵鋰離子電池產品、太陽能電池產品及先進生產工藝,限值和淘汰含汞電池產品、鎳鎘電池、以及開口式鉛酸蓄電池等做出相關規定。

雖然環保專項行動、產業引導、以及環境標準等各項政策措施對控制電池行業重金屬污染問題起到了很大的作用,但每年仍有幾起電池行業的環境污染事件發生。缺少一個有效的經濟手段調整電池的產品結構。因此,應充分發揮稅收的調節作用,推廣無汞電池、鋰離子電池等節能環保型電池的使用,促進電池行業的節能減排以及廢舊電池的回收利用,降低電池產品生產和使用過程中的污染排放,推動行業可持續發展。

4 對涂料產品征收消費稅有利于減少VOC 污染

4.1 涂料行業VOC 污染嚴重

涂料行業是VOC 排放的重點行業之一。環保部估算,2009年國內重點行業排放VOC 在整個人為源中占55.5%,其中,涂料涂裝行業VOC 排放在人為源中占比12%,位列第三,排在機動車(占比21.5%)和印刷(占比13.4%)之后。據中國涂料工業協會估計,2011年涂料涂裝行業對全國VOC 排放的貢獻量在400 萬噸左右。

涂料涂裝行業所排放的VOC 主要有苯類溶劑、乙二醇醚及醚酯類、甲醛等。嚴重影響了環境保護和人體健康。人體初期接觸甲苯和二甲苯,可使神經系統功能紊亂,長期接觸會有神經衰弱綜合癥。三甲苯的光化學反應活性大大高于二甲苯、甲苯,產生的光化學煙霧的毒性比一次性污染大得多。而甲醛具有潛在的致癌和促癌作用,對人體健康的影響主要表現在嗅覺異常、刺激、過敏、肺功能異常、肝功能異常和免疫功能異常等。

4.2 涂料產品向環境友好型轉變

1981年,我國涂料總產量50 萬噸,基本為溶劑型涂料,環境友好型涂料所占比例不足5%。2010年,全國環境友好型涂料占涂料總量(966.63 萬噸)的48%(自1981年,全國涂料總產量增加了近20 倍,而環境友好型涂料卻增加了近185 倍),其中:水性涂料381 萬噸(工業涂料20 萬噸,建筑涂料361 萬噸),粉末涂料85 萬噸,輻射固化涂料7 萬噸。但是,整個環境友好型涂料所占比例和歐美日(占60%~70%)相比仍有較大差距。

4.3 利用稅收手段配合現行政策促進環境友好型涂料發展

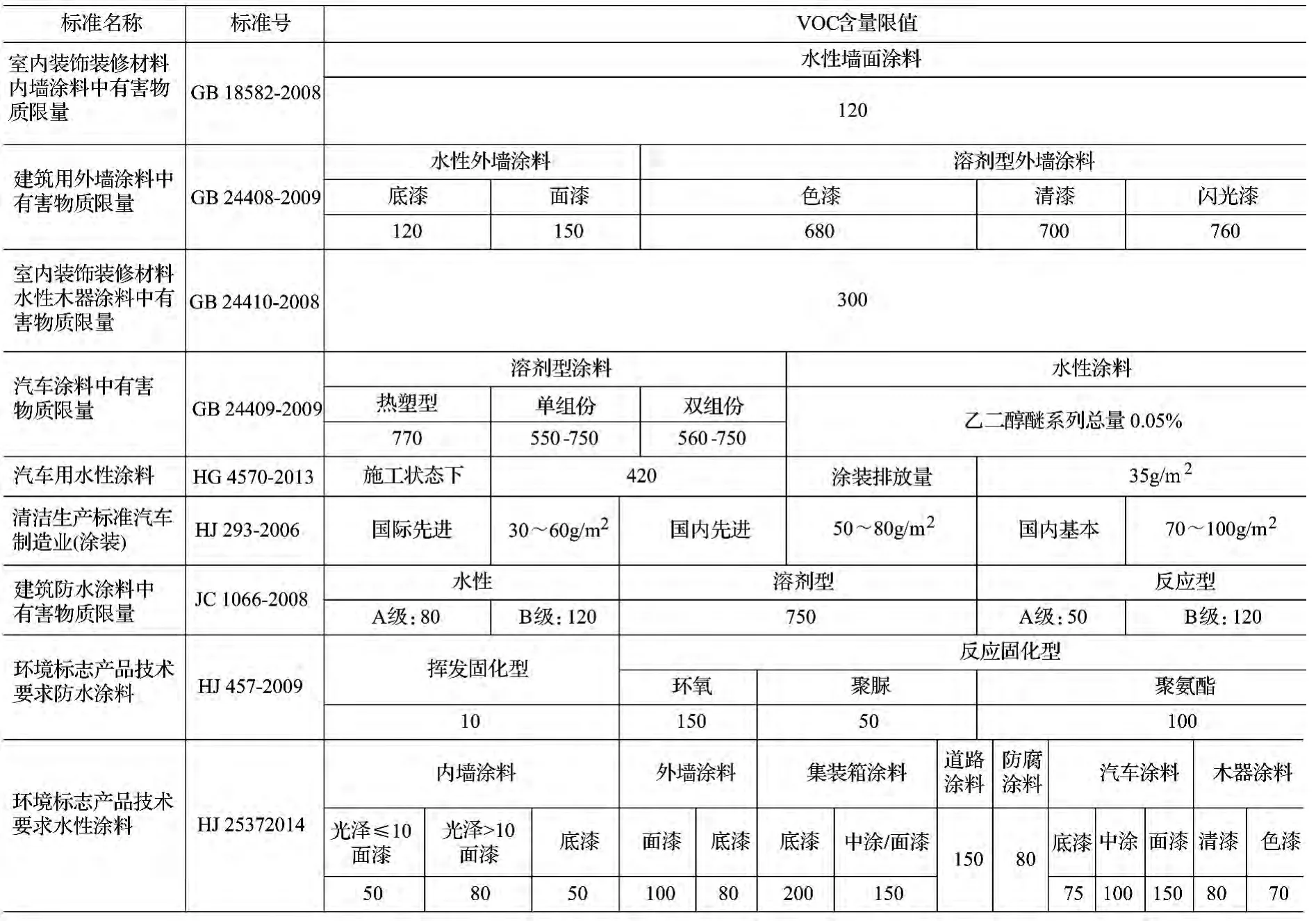

現行環境政策和標準限制了涂料產品中VOC 的使用。由于涂料行業在使用中會產生較大的VOC 污染,國家制定了一系列涂料產品有害物質限量標準,規定VOC及其他污染物的含量限值。此外,環境、化工和建材等行業標準也對水性涂料的VOC 含量限值做出了規定。具體各標準及其所規定的VOC 限值見表3。

除了國家和行業標準外,《大氣污染防治“十二五”規劃》、《大氣污染防治行動計劃》、《產業結構調整指導目錄(2011年本)(修正)》、《涂料行業“十二五”規劃》、《環境保護綜合名錄》中的“雙高”產品目錄,以及環境標志產品認證等相關政策文件,均對鼓勵環保型涂料產品、限值和淘汰溶劑型涂料產品等作出相關規定。

但是目前我國缺乏一個有效的經濟手段調整涂料的產品結構。水性涂料等環境友好型涂料的涂裝成本和售價一般高于溶劑型涂料,且大多數溶劑型涂料涂裝企業污染治理水平較低,雖然出臺了上述鼓勵和限制政策,但水性涂料的推廣仍不理想。因此,需要通過征收消費稅,發揮稅收的調節作用,促進水性涂料等環境友好型涂料的推廣。

5 影響及建議

對電池征收消費稅對推廣無汞電池、鋰離子電池和太陽能電池等節能環保型電池起到推動作用,從而減少汞、鎘、鉛等重金屬的使用和排放,對于國家重金屬污染防治和履行國際汞公約③2013年10月,包括中國在內的92 個國家和地區政府在聯合國《關于汞的水俁公約》(以下簡稱“公約”)外交大會上簽署了該公約。公約規定了汞礦開采、添汞產品和用汞工藝的淘汰時限,包括要求締約國自2020年起,禁止生產及進出口如含汞電池、熒光燈和醫療用品等添汞產品。具有一定的推動作用。對涂料征收消費稅對推廣水性涂料等環境友好型涂料產品起到推動作用。若水性涂料全部替代溶劑型涂料,每年可避免約400 萬噸左右的VOC 排放。同時,將電池和涂料納入消費稅征收范圍,每年將增加超過100 億元的財政收入。

開征消費稅可以幫助電池和涂料行業加速產業轉型和產品升級換代,減少高污染電池和涂料產品的生產。征收消費稅短期內無疑會加重企業負擔,但是以4%的低稅率開征、對無汞電池和水性涂料免征、同時對鉛酸蓄電池緩征消費稅,會在一定程度上減緩對企業的沖擊。而且企業可以通過提高銷售價格,將增加的成本間接轉嫁給消費者。

一是嚴格執行電池產品汞、鎘、鉛含量限值、涂料產品VOC 含量限值、以及相關測定的國家和行業標準,對電池中的汞含量進行檢測,界定無汞和含汞電池。對涂料在如稀釋劑的使用量為某一范圍時,施工狀態下的VOC 含量進行檢測,按產品明示的施工配比混合后測定,應按照推薦的最大稀釋比稀釋后測定。可委托國家或地方質量監督檢驗部門進行檢測,出具相關證明。二是規范稅收收入使用。現行消費稅屬于中央稅,稅收收入屬于中央財政所有(除成品油消費稅外)。電池和涂料消費稅是因產品在生產和處理處置過程中對環境和人體健康影響較大而開征,而收入需全額納入財政預算安排,建議可設立專項資金,專項用于環境友好型新產品新技術的升級研發、廢舊電池處理處置和資源再利用。

表3 涂料產品VOC 含量限值標準一覽表 g/L

[1]中國政府網.《關于對電池涂料征收消費稅的通知》[EB/OL].2015-1-27.http://www.gov.cn/xinwen/2015-01/27/content 2810735.htm.

[2]國家稅務總局網站.《關于繼續提高成品油消費稅的通知》[EB/OL].2015-1-12.http://www.chinatax.gov.cn/n810341/n810755/c1457410/content.html

[3]中國涂料工業協會.中國涂料工業年鑒2013[S].北京:《中國涂料》雜志社有限公司,2014

[4]Li,X.,C.Ge et al.,‘Environmental Taxation Reform in China’,Environmental Protection Policy in 21st century,Taxation Measures,Environmental Pollution,and the Enterprises,Madrid:Editorial Bosch.2013.

[5]Ge,C.,X.Li et al.,‘Taxation Reform for Promoting Low Carbon Green Growth in China',Critical Issues in Environmental Taxation VOL XI:Carbon Pricing,Growth and the Environment,Cheltenham,UK and Northampton,MA,USA:Edward Elgar Publishing.2012.

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

小學科學(學生版)(2021年7期)2021-07-28 06:44:32

小學科學(學生版)(2020年6期)2020-08-13 07:47:12

當代陜西(2019年7期)2019-04-25 00:22:18

領導決策信息(2018年26期)2018-10-12 02:18:26

Coco薇(2015年1期)2015-08-13 02:23:50

都市麗人(2015年5期)2015-03-20 13:33:49

中學科技(2009年10期)2009-12-10 08:53:14

玩具(2009年10期)2009-11-04 02:33:14