產業染指金融的新模式

2015-07-14 10:28:55何正祥

英才 2015年7期

何正祥

在“互聯網+”的大浪潮下,幾乎所有的傳統產業(商業模式)都在準備或實踐著與互聯網的結合,也因此受到資本市場的高度關注,當然其中也包括供應鏈金融。

中國供應鏈金融脫胎于貿易融資,最早由原深圳發展銀行于2003年正式提出。到目前,供應鏈金融已經進入平臺化的3.0版本,它不再以銀行為主導、摒棄傳統的核心巨頭企業概念,而是依托一站式服務平臺、將每一個企業和客戶作為中心、專注中小企業自身交易過程監控的平臺化模式。

供應鏈金融+互聯網

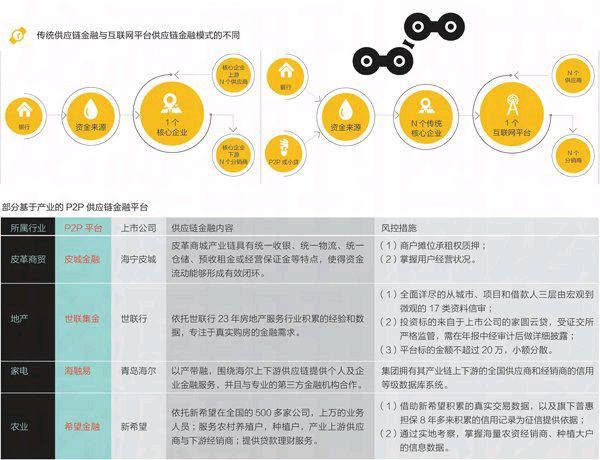

互聯網供應鏈金融顛覆了過往以融資為核心的供應鏈模式,轉為以企業的交易過程為核心,并將過去圍繞核心大企業的“1+N”模式,拓展為“N+1+N”模式。兩邊的“N”分別代表供應鏈上下游各個主體,中間的“1”即為綜合性服務平臺,其實質是讓供應鏈上的企業集中在同一個平臺上進行商務活動,使之更方便快捷的對接到上下游企業和消費者,實現商流、資金流、物流和信息流的“四流合一”。

對于線上融資而言,風險控制無疑是重中之重。將融資平臺這個“1”與網上交易、物流等有機結合,可以通過積累用戶數據,增強金融風控能力。

傳統電子商務僅通過壓縮供應鏈環節實現交易成本的節約,而在互聯網供應鏈金融模式中,“四流合一”使得平臺的盈利方式從撮合交易擴展到提供物流、融資等更深層次服務,通過提升供應鏈中各個環節的效率實現了增量的收益。

P2P+供應鏈

“在可以看得見的金融創新服務中,目前基于核心主導產業而進行的供應鏈金融是風險相對可控、盈利相對可持續的確定性商業模式。”國海證券分析師孔令峰對《英才》記者表示。

對于P2P平臺來說,如何獲取源源不斷的、沒有規模天花板限制的優質資產是其未來發展面臨的最大挑戰。2014年以來,已經構建支付場景并且形成可控閉環的大型供應鏈體系等成為P2P平臺積極擁抱的優質資產之一。P2P也從理論邏輯上解決了產業互聯網提供供應鏈金融的資金來源瓶頸。

據不完全統計,A股上市公司中通過各種方式進入互聯網供應鏈金融的數量已超過50家。

以產帶融 海爾海融易

海爾集團此前已布局了小貸、消費金融、融資租賃等諸多金融領域,2014年12月又上線海融易,正式進軍互聯網金融。

海爾集團產業鏈主要以家電為核心,涉及供應商客戶數量5000余家,下游約有3萬家活躍的線下經銷商網絡,均以中小微企業為主。

海爾集團憑借其在產業鏈的核心地位,通過獨有的大數據分析,可實現從項目源頭到項目渠道再到項目實施的360度動態管控;充分掌握了鏈條上所有參與企業的生產、銷售、物流、庫存等信息。并通過合理制定金融服務方案,能夠有效控制上游供應商應收賬款質押授信風險和下游經銷商提貨權質押授信風險。

以保理融資為例,上游供應商將貨物銷售給海爾集團,海爾確認企業對其的應收賬款。通過海融易,企業可將自己對海爾的債權轉讓給平臺上的投資人從而及時獲得資金回流,該筆應收賬款到期時則由海爾兌付。

綜合來看,廣闊的市場空間、相對低的進入門檻,使得供應鏈金融已成為產業界跨界金融的火爆新模式。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40