存貨管理效率對經營績效影響的實證分析

2015-07-09 15:30:45廖艷

商場現代化 2015年13期

摘 要:我國家電行業目前面臨的現狀是存貨嚴重過剩,存貨一方面占用公司大量資金,另一方面影響公司的正常生產經營與發展,從而影響公司的經營績效。因此研究存貨管理效率對公司經營績效的影響具有重要的現實意義。本文以家電行業上市公司作為研究對象,采用相關性分析方法,得出存貨管理效率與經營績效之間有著顯著的正向關系。這一結論將有助于公司對存貨管理效率的重視程度加大,并進一步提升經營績效的目標實現。

關鍵詞:存貨管理效率;經營績效;家電行業

一、引言

家電是居民生活的必需品,然而,近年來,家電行業的惡性競爭導致各大家電業上市公司大量積壓存貨,我國家電行業上市公司的存貨總額基本處于直線上升的趨勢。存貨是拉動經濟增長的主要驅動力之一,其投資水平的變化反映了行業的生產狀況和市場的需求預期。企業的存貨管理與企業產品需求量、產品市場價格、健全的生產體系及企業的整體盈利能力都有很大的關系,先進的存貨管理模式有利于促進企業存貨管理效率的提升,從而推動企業經營績效的提高。存貨管理效率低下,則會嚴重影響公司的經營績效。本文在理論界對存貨管理研究形成的理論基礎上,通過樣本公司的財務數據分析考察我國家電行業的存貨管理現狀,分析家電行業的存貨管理效率對公司經營績效的影響關系和程度,具有一定的現實意義,有助于公司對存貨管理效率的重視程度加大,并進一步提升經營績效的目標實現。

二、理論分析與假設提出

Kesavan S等(2013年)研究了從上個世紀70年代至今的德國工業企業庫存水平的整體情況。其研究發現,德國工業企業整體庫存水平從1970年到2005年35年間大體存在下降趨勢,其中,下降最多的是原材料和產成品。根據該結論他提出,從生產管理方面上看,提高對存貨的管理效率能夠使德國工業企業提高生產力,并提升企業的價值。徐志平,姚明安(2008)的研究發現,存貨量和企業的績效之間并非線性關系,而是呈現開口向上的二次曲線型。存貨持有量太高會占用不必的資金,太低了又不能滿足日常經營的基本需求,處在合理的水平才是最佳的選擇。企業應該結合自身情況,合理的定位庫存水平。如果盲目的追求低庫存甚至零庫存可能適得其反,導致企業績效的下滑。尹治萍(2010)的研究發現供應商數量與原材料存貨管理的效率和企業效益之間均成倒u形關系。當公司縮減了大量供應商,使得交易成本和供應風險降低的同時,供應商的響應度和創新力得到提高,從而改善了經營狀況;但是,當供應商數量縮減到某一個點后,情況發生了改變。這時供應商數量的繼續縮減導致供應風險的增大和供應商創新的下降,從而導致其整體企業效益的下降。

綜合上述分析,本文預期存貨管理效率的提高有利于提升公司的經營績效。因此提出本文研究假設:上市公司存貨效率越高,公司經營績效越好。

三、研究變量、樣本選取與數據來源

1.研究變量

(1)存貨管理效率的度量

本文以存貨周轉率作為衡量企業存貨管理能力的主要指標。因為存貨周轉率本身是財務中一個非常直觀、綜合性強的指標,能綜合反映企業存貨管理水平和效率。存貨周轉率被運用于很多國內外的研究當中。

存貨周轉率大,意味著企業存貨在一定時間內周轉次數多,一定量的存貨周轉時間越短,存貨變現能力越強,單位存貨帶來收入越高,說明企業對存貨的管理能力也越強。

存貨周轉率=主營業務成本/(期初存貨+期末存貨)÷2

(2)經營績效的度量

本文使用流動比率衡量公司的償債能力,用流動資產周轉率衡量公司的營運能力,用資產凈利潤率衡量公司的盈利能力,用凈利潤增長率衡量公司的發展能力,這四個比率總體代表公司的經營績效。

①流動比率

流動比率=流動資產/流動負債

該指標反映公司的短期償債能力,指標值越高,公司短期償債能力越好,但指標值過高意味著公司的資產盈利性不強,因此該指標為適度指標。

②流動資產周轉率

流動資產周轉率=主營業務收入/(期初流動資產+期末流動資產)÷2

該指標反映公司流動資產的周轉速度,指標值越高,公司營運能力越強,經營績效越好。

③資產凈利潤率

資產凈利潤率=凈利潤/(期初資產+期末資產)÷2*100%

該比率反映了公司利用現有資產創造凈利潤的能力,指標值越高,表明所創造的利潤越多,經營績效越好。

④凈利潤增長率

凈利潤增長率=(本年凈利潤-去年凈利潤)/去年凈利潤*100%

該比率反映了公司凈利潤的增長能力,指標值越高,表明公司的成長性越好,經營績效越好。

2.樣本選取

我國家電行業上市公司一共33家。本文以我國深市、滬市證券交易所上市發行A股的家電行業公司的2012年至2014年三年財務報表為研究對象。為了盡可能減小誤差,降低數據異常等帶來的不良影響,本文剔除了部分2012-2014年財務報表重要財務指標缺失的上市公司,最終研究樣本量為27家。

3.數據來源

本文的數據來源于巨潮資訊網、上海證券交易所和深圳證券交易所網站。

四、實證檢驗及其結果分析

本文運用SPSS20.0軟件,采用偏相關系數法來分析自變量和因變量間的相關關系。

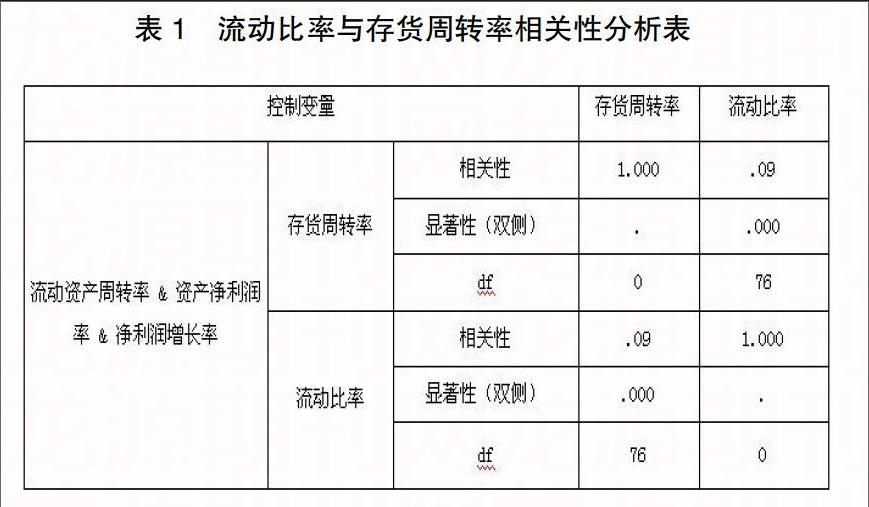

1.流動比率與存貨周轉率的相關性分析

由表1可以看出,流動比率與存貨周轉率之間偏相關系數為 0.09,說明顯著性水平α為0.05時,流動比率與存貨周轉率之間存在著正的弱相關關系。

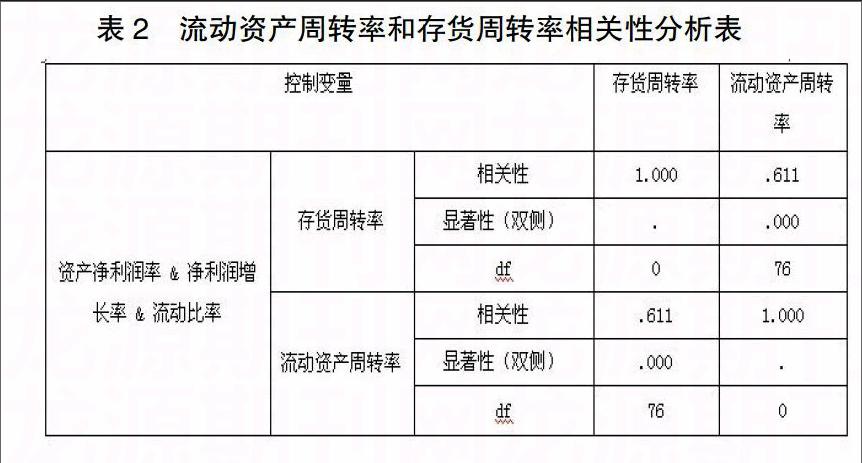

2.流動資產周轉率和存貨周轉率的相關性分析

由表2可以看出,流動資產周轉率與存貨周轉率之間偏相關系數為 0.611,且通過了 0.05的顯著性水平檢驗。說明二者之間存在著較強的正相關關系。

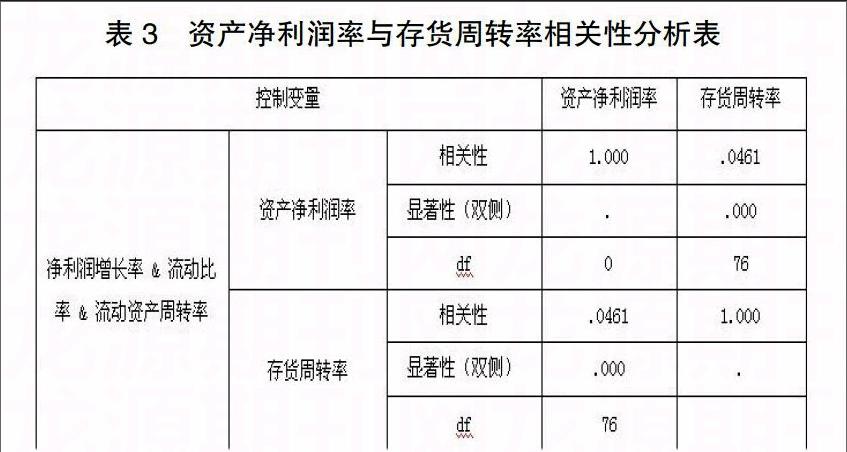

3.資產凈利潤率與存貨周轉率的相關性分析

由表3可知,資產凈利潤率與存貨周轉率之間的偏相關系數為0.0461,顯著性(雙側)是 0.000,說明當顯著性水平α為0.05時,二者之間存在正相關關系。

4.存貨周轉率與凈資產增長率的相關性分析

由表4可知,凈資產增長率與存貨周轉率偏相關系數為 0.013,且通過了5%水平顯著性檢,這說明存貨周轉率與凈利潤增長率之間存在較弱的正相關關系。

五、結論、局限性及展望

綜合上述分析,存貨管理效率與公司經營績效之間存在顯著的正相關關系,這說明本文所提出的假設得到驗證,即:存貨管理效率越高,公司經營績效越好。可以解釋為隨著公司存貨管理效率的提升,存貨周轉的速度提高,占用資金水平下降,變現能力提高,從而加強了資產的流動性和盈利性,在保障短期償債能力的基礎上,為企業賺取較多的利潤,從而提高公司的經營績效。

本文研究的局限性在于只是分析了存貨管理效率對流動比率、流動資產周轉率、資產凈利潤率和凈利潤增長率分別進行了相關性分析,沒有將反映公司績效的指標體系化。后續研究將進一步對反映公司績效的指標體系化,并進行總體的相關和回歸分析,以得到更科學合理的結論。

參考文獻:

[1]祝志明,潘杰義,張守華.我國家電行業上市公司經營業績綜合評價研究[J].管理評論,2004,16(1):35-39.

[2]徐志平,姚明安.庫存管理與企業績效分析——以我國家電企業上市公司的實證分析為例[J].汕頭大學學報:人文社會科學版,2008,24(1):60-64.

[3]尹治萍.企業存貨管理與企業效益關系探析[J].現代商貿工業,2010,22,20,51-52.

[4]王麗莉.企業存貨管理中存在的問題及對策[J].會計之友旬刊,2011, (35):72-73.

[5]Sakakibara S, Flynn B B, Schroeder R G, et al. The impact of just-in-time manufacturing and its infrastructure on manufacturing performance[J].Management Science, 1997, 43(9):1246-1257.

[6]Kesavan S,Mani V. The Relationship Between Abnormal Inventory Growth and Future Earnings for U.S. Public Retailers[J]. Manufacturing & Service Operations Management, 2013, 15(1):6-23.

作者簡介:廖艷(1982— ),碩士,廣東中航城市環衛有限公司,財務主管