金融產(chǎn)業(yè)集聚對促進金融業(yè)勞動生產(chǎn)率提高探究

——以安徽省為例

2015-07-07 12:32:21王長軍

銅陵學院學報 2015年1期

汪 芹 王長軍

(安徽大學,安徽 合肥 230601)

金融產(chǎn)業(yè)集聚對促進金融業(yè)勞動生產(chǎn)率提高探究

——以安徽省為例

汪 芹 王長軍

(安徽大學,安徽 合肥 230601)

金融產(chǎn)業(yè)集聚是金融中心形成的必經(jīng)階段,金融業(yè)勞動生產(chǎn)率是衡量金融市場發(fā)展的重要指標。基于安徽省二十年的宏觀經(jīng)濟數(shù)據(jù),利用誤差修正模型,實證分析了銀行業(yè)集聚、保險行業(yè)集聚和證券行業(yè)集聚對勞動生產(chǎn)率的影響。得出結(jié)論:銀行業(yè)集聚對勞動生產(chǎn)率提升影響最為顯著,保險和證券行業(yè)的集聚對改善勞動生產(chǎn)率的作用依然存在,但效果甚微。最后結(jié)合當前形勢,對建設(shè)城市金融中心提出合理化建議。

金融集聚;誤差修正模型;金融創(chuàng)新

一、引言

2010年,國務(wù)院正式批復《皖江城市帶承接產(chǎn)業(yè)轉(zhuǎn)移示范區(qū)規(guī)劃》,表述明確各產(chǎn)業(yè)基地(集群)的建設(shè)內(nèi)容,重點突出。目前,沿江城市正抓住承接示范轉(zhuǎn)移的機遇構(gòu)建輻射周邊的區(qū)域金融中心,建設(shè)金融中心也已成為國內(nèi)大中城市努力追求的目標。從世界各國經(jīng)濟發(fā)展和金融中心形成的一般規(guī)律看,一個國家或地區(qū)內(nèi)可以擁有若干個功能互補、層次不同的金融中心,如美國有國際金融中心紐約,也有區(qū)域金融中心芝加哥、洛杉磯等;日本有東京這樣的國際金融中心,也有大阪、名古屋等區(qū)域金融中心。區(qū)域金融中心對促進經(jīng)濟發(fā)展、提升經(jīng)濟中心城市功能起到積極作用,對所在區(qū)域則發(fā)揮著金融支持和經(jīng)濟輻射功能。

國內(nèi)外學者通過不同的視角研究了金融產(chǎn)業(yè)集聚與勞動生產(chǎn)率之間的關(guān)系,Kindle Berger(1974)認為金融機構(gòu)的聚集會帶動相關(guān)產(chǎn)業(yè)的集中,并通過基礎(chǔ)設(shè)施、信息技術(shù)的共享,提高資金融通的效率和資源的優(yōu)化配置,最終實現(xiàn)規(guī)模經(jīng)濟,促進經(jīng)濟增長。[1]Gehrig(1998)通過大量的實證研究分析,利用市場摩擦理論最終得出結(jié)論:金融聚集地區(qū)帶來的信息價值是影響區(qū)域經(jīng)濟發(fā)展得重要因素。[2]Audress&Feldman(2006)從經(jīng)濟地理學的角度分析金融聚集中心對周邊地區(qū)的經(jīng)濟輻射效應(yīng),證明金融聚集會產(chǎn)生溢出效應(yīng),有利于提高當?shù)氐娜谫Y成本和創(chuàng)新能力。[3]Vicente Galbis(1977)提出了兩部門模型,指出了金融聚集可以使資本“主動”由低收益的部門流向高收益的產(chǎn)業(yè),從而更合理的分配資源在各產(chǎn)業(yè)的配置,進而優(yōu)化資本配置。[4]很多國內(nèi)學者也從不同的角度和研究思路提出了新的看法,白欽先(2001)首次提出以金融資源為核心的金融可持續(xù)發(fā)展理論,他認為金融效率就是金融資源在金融系統(tǒng)與經(jīng)濟系統(tǒng)以及金融系統(tǒng)內(nèi)部子系統(tǒng)之間協(xié)調(diào)配置程度。[8]金融資源配置效率不僅僅要關(guān)注金融各子系統(tǒng)的協(xié)調(diào),也應(yīng)考察一時段到另一時段金融經(jīng)濟的協(xié)調(diào),金融效率是金融量與質(zhì)發(fā)展的統(tǒng)一,動態(tài)效率與靜態(tài)效率的統(tǒng)一,宏觀效率與微觀效率的統(tǒng)一。余麗霞(2012)通過比較分析和模型的實證分析,對長三角、珠三角以及環(huán)渤海經(jīng)濟帶金融集聚效應(yīng)分析,得出金融聚集能帶動當?shù)亟?jīng)濟發(fā)展的同時也能優(yōu)化金融資源的配置和經(jīng)濟效率的提升。[5]劉軍、徐康寧(2010)收集了我國31個省市(自治區(qū)、直轄市)的面板數(shù)據(jù),通過實證分析與檢驗得出:金融聚集區(qū)與非聚集區(qū)經(jīng)濟發(fā)展存在較大落差,差距產(chǎn)生的原因就是金融聚集帶來的外部效應(yīng)。[6]黎平海、王雪(2009)通過因子分析法對廣東省金融產(chǎn)業(yè)集中帶來的效益進行實證分析,得出金融集聚拓寬了融資成本,優(yōu)化了產(chǎn)業(yè)結(jié)構(gòu)。[7]

顯然,從上述學者的研究之中我們有理由認為金融集聚會通過其自身的融資功能、規(guī)模效應(yīng)、溢出效應(yīng)來促進經(jīng)濟增長和金融資源的合理配置,但是缺乏對于金融產(chǎn)業(yè)細分類的研究,因此在借鑒前人的基礎(chǔ)上,本文結(jié)合安徽省自身特點,進一步探索新時期金融產(chǎn)業(yè)集聚對金融業(yè)勞動生產(chǎn)率的影響。

二、集聚與效率視角下的安徽省金融發(fā)展

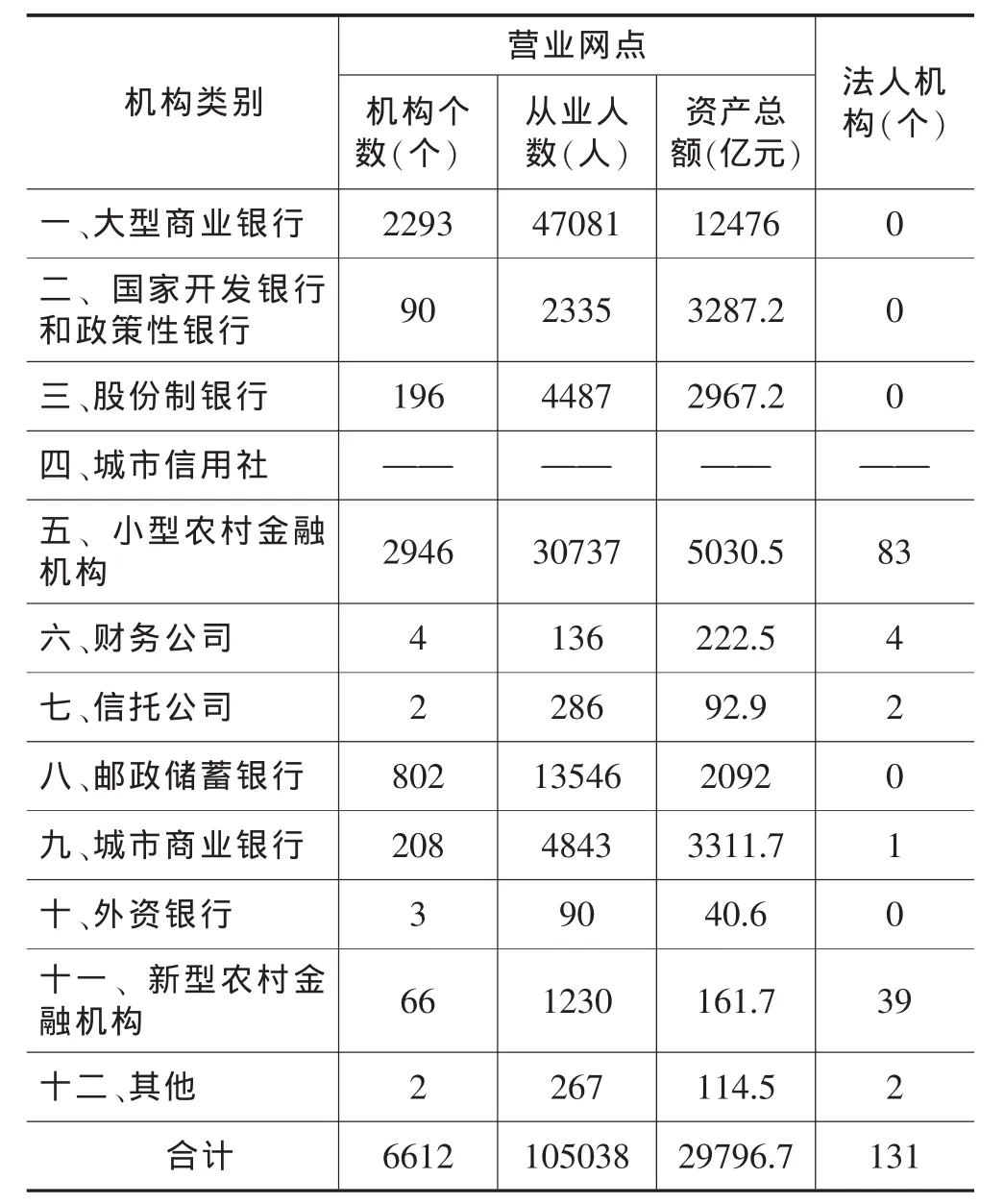

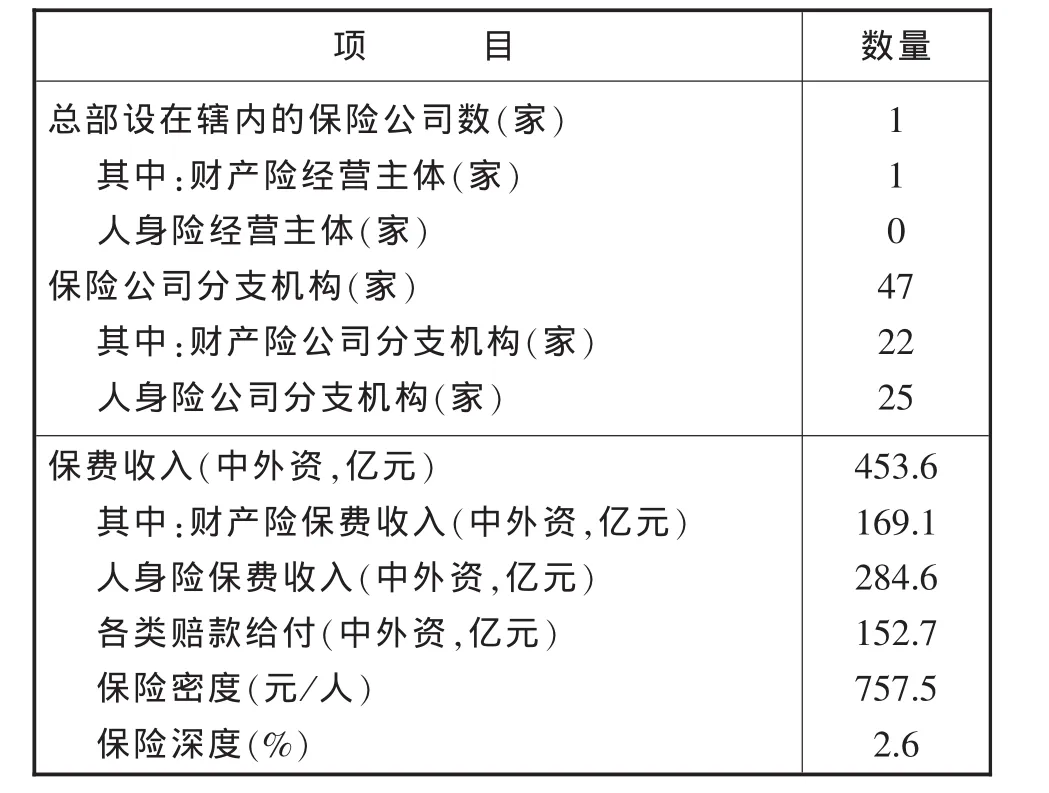

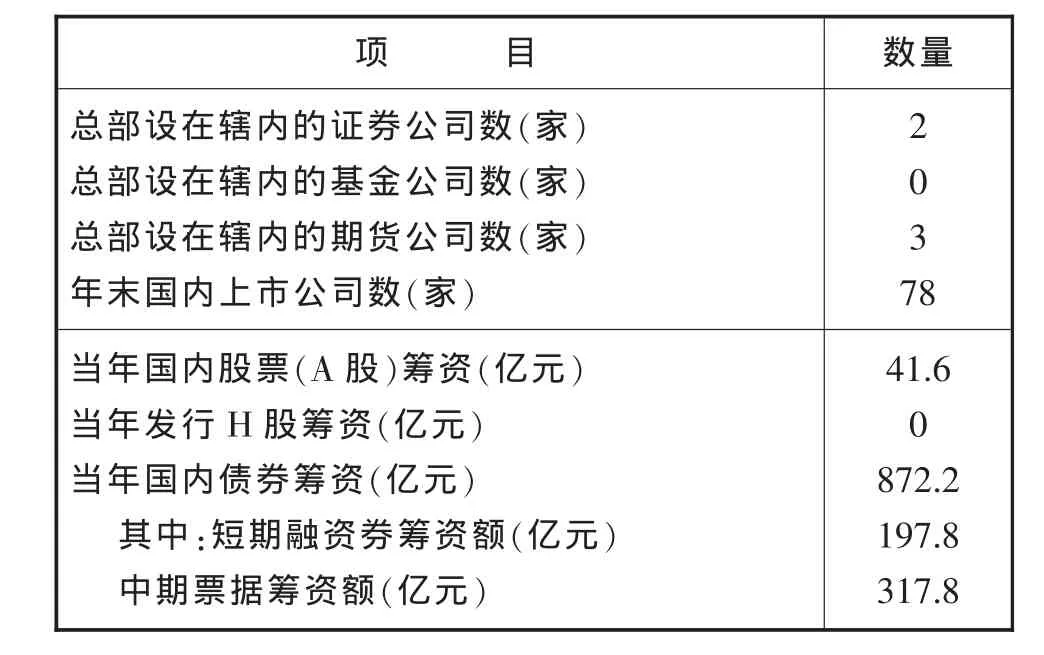

(一)“大”雜居。這里“大”不僅指金融規(guī)模在數(shù)量上的絕對增長、金融機構(gòu)種類不斷擴展,還意味著金融產(chǎn)業(yè)在地理空間上的遍地開花,隨著大型商業(yè)銀行、股份制銀行、城市商業(yè)銀行、小型農(nóng)村金融機構(gòu)等縱深程度不斷加大,無論是中心城市還是地級縣市,金融機構(gòu)都呈現(xiàn)一種大雜居的趨勢。安徽省在進入21世紀以來,經(jīng)濟增長水平一直維持在12%左右,強勁的經(jīng)濟發(fā)展帶動了金融產(chǎn)業(yè)規(guī)模的迅速擴張,根據(jù)《2012安徽金融運行報告》,截止2012年末,安徽省銀行業(yè)資產(chǎn)總額增長21.6%,較上年提高1.5個百分點,利潤總額增長19.7%,資產(chǎn)質(zhì)量進一步提升,不良貸款率2.1%,較上年末下降0.4個百分點。銀行業(yè)法人金融機構(gòu)達131個,較上年增加7個,金融機構(gòu)存貸款由2000年的4800億增加到24000億,上市公司數(shù)量從26個(2000年)擴張到78家(2012年),全省保費收入達到了500億元,相比2000年增加了近10倍,分行業(yè)發(fā)展具體形勢如下三表:

表1 2012年安徽省銀行業(yè)金融機構(gòu)情況

表2 2012年安徽省保險業(yè)基本情況

表3 2012安徽省證券業(yè)發(fā)展基本情況

(二)“小”聚居。一方面,“小”是指金融資源逐漸向小方向聚集,金融支持指定產(chǎn)業(yè)和地區(qū)功能得到進一步發(fā)揮。主要體現(xiàn)在信貸資金向重點區(qū)域和重點行業(yè)集中,2012年皖江城市帶承接產(chǎn)業(yè)轉(zhuǎn)移示范區(qū)人民幣貸款增加1823.5億元,同比多增26.4億元,合蕪蚌自主創(chuàng)新試驗區(qū)人民幣貸款增加1322.1億元,同比多增153.4億元,增量分別占全省的71.1%和51.5%。其中微型企業(yè)貸款增長34.9%。涉農(nóng)貸款增長26.5%,縣域金融機構(gòu)貸款增長22%,分別高于各項貸款增幅7.8個百分點和3.3個百分點。另一方面,金融機構(gòu)和與金融活動有關(guān)的服務(wù)業(yè)或支持性產(chǎn)業(yè)在單個城市空間上的集中,形成所謂的城市金融中心。合肥濱湖國際金融中心、馬鞍山匯金國際金融中心、蕪湖市鏡湖金融中心等區(qū)域性金融產(chǎn)業(yè)聚集帶正在形成,金融核心正托舉地方經(jīng)濟發(fā)展,金融資源的聚集更使得經(jīng)濟重心逐漸偏移,目前,合肥市共有160余家銀行、保險、證券持牌金融機構(gòu),金融資產(chǎn)占全省比重超過三分之二,金融業(yè)增加值107.8億元,占全省32.57%,占GDP5.5%,直接融資達到214.35億元,占全省39.56%,同比增長110.76%,工行、建行、浦發(fā)銀行等多家銀行已決定將結(jié)算中心、備份中心等落戶安徽,招商銀行也初步?jīng)Q定將小企業(yè)專營機構(gòu)的分中心放在安徽。金融、保險和證券行業(yè)由于內(nèi)在的關(guān)聯(lián)性正不斷地向中心區(qū)域集中,大規(guī)模的產(chǎn)業(yè)集聚帶動了產(chǎn)評估、信用評級、法律服務(wù)、會計審計、金融咨詢等與金融相關(guān)的中介服務(wù)機構(gòu)向其集聚,便形成了“企業(yè)向園區(qū)集中,園區(qū)向城市集中”的現(xiàn)象。

三、實證分析研究

(一 )變量與指標數(shù)據(jù)說明

本文在借鑒前文對于金融集聚研究的基礎(chǔ)上,考慮到地方數(shù)據(jù)的連續(xù)性、易得性和代表性,為了更加全面的反應(yīng)金融集聚水平,采用區(qū)位熵指數(shù)來衡量金融業(yè)的區(qū)域集聚水平 (孫晶等,2012),[9]區(qū)域位熵指數(shù)能夠測度一個地區(qū)的產(chǎn)業(yè)集聚水平與全國平均水平之間的差異。該指數(shù)的值越接近于1,說明該地區(qū)的產(chǎn)業(yè)集聚化水平越接近全國平均水平,據(jù)此,并結(jié)合中國金融集聚的特點,本文將中國金融集聚區(qū)位熵做以下表述:

其中,wi表示i地區(qū)的年貸款總額,pi表示i地區(qū)的人口總數(shù),w表示全國年貸款總額,p表示全國總?cè)丝凇?/p>

其中,di表示i地區(qū)一年發(fā)行總股本數(shù),pi表示i地區(qū)的總?cè)丝冢琩代表全國一年發(fā)行的股本總數(shù),p表示全國總?cè)丝凇?/p>

其中fi表示i地區(qū)年保費收入,pi表示i地區(qū)的總?cè)丝冢琭表示全國年保費收入總額,p表示全國總?cè)丝凇?/p>

金融業(yè)生產(chǎn)率(FE):金融業(yè)增加值除以金融從業(yè)人數(shù),單位:萬元/人。對于生產(chǎn)率的衡量現(xiàn)有的文獻一般采用全要素生產(chǎn)率或者勞動生產(chǎn)率來表示,由于本文相關(guān)數(shù)據(jù)的缺乏,計算存在一定難度,因此本文采用勞動生產(chǎn)率作為衡量生產(chǎn)率的指標(孫浦陽等,2013)。[10]由于數(shù)據(jù)取對數(shù)之后并不會影響變量之間的關(guān)聯(lián)性還可以消除異方差,因此分別對變量進行對數(shù)轉(zhuǎn)換。LnFE金融業(yè)勞動生產(chǎn)率水平,LnBK表示銀行業(yè)集聚水平,LnIN表示保險行業(yè)聚集指數(shù),LnST代表證券行業(yè)集聚指數(shù)。

數(shù)據(jù)均來源于《安徽統(tǒng)計年鑒》、《中國統(tǒng)計年鑒》、《中國金融年鑒》,樣本區(qū)間為1993-2012年,之所以選取1993年作為起始年份是因為1992年我國才開始對金融行業(yè)進行系統(tǒng)改革,1992年之后的年份數(shù)據(jù)更具有代表性和說服力。

(二)實證分析及模型檢驗

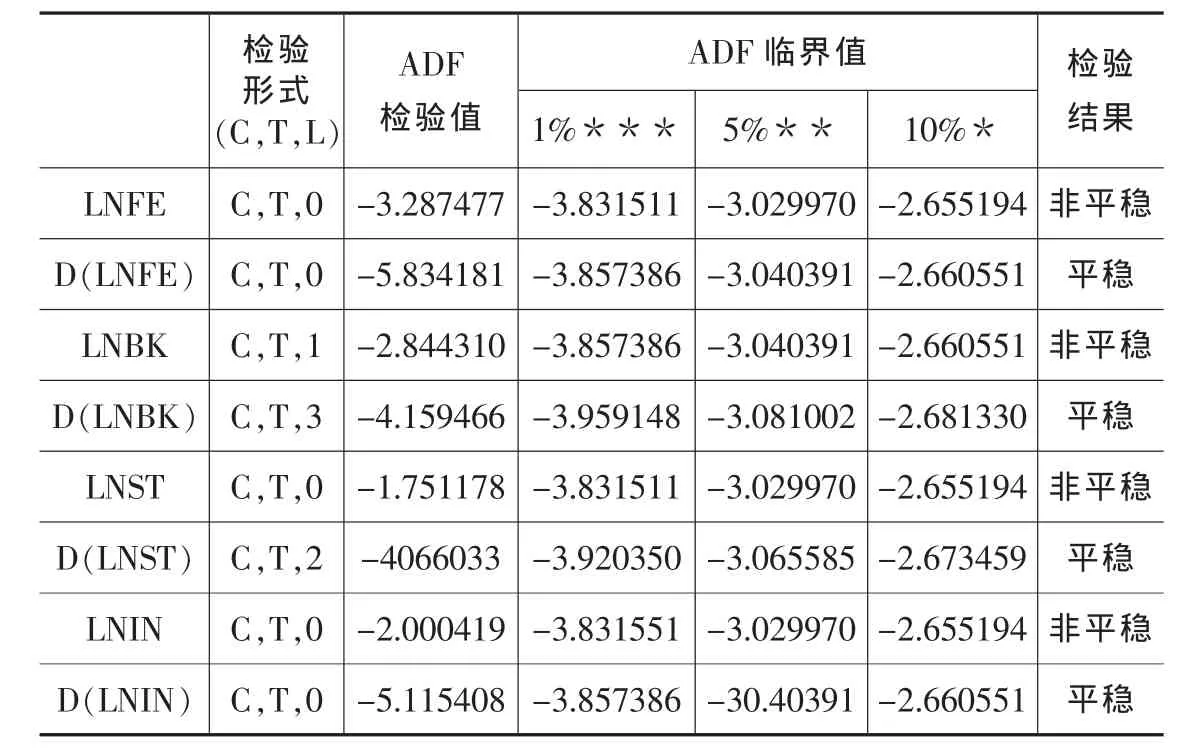

1.單位根檢驗。單位根檢驗是序列的平穩(wěn)性檢驗,如果不檢驗序列的平穩(wěn)性直接OLS容易導致偽回歸,當數(shù)據(jù)檢驗之后是平穩(wěn)的才能研究長期協(xié)整關(guān)系,檢驗結(jié)果如表4所示,從表4中可以看出,三個變量在一階差分的結(jié)果下平穩(wěn),因此存在一階平穩(wěn),即I(1)。

表4 三個變量ADF檢驗結(jié)果

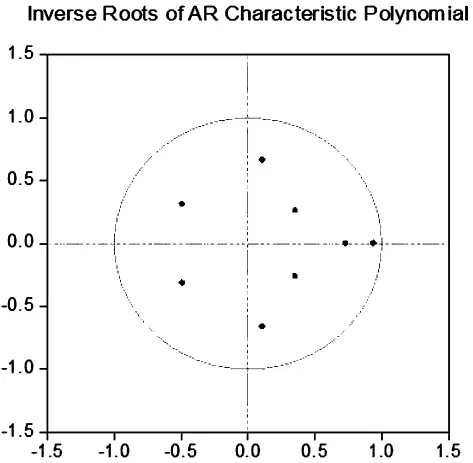

圖1 VAR模型平穩(wěn)性檢驗

在序列變量單根平穩(wěn)的基礎(chǔ)上,為了檢驗?zāi)P偷姆€(wěn)定性,做出脈沖檢驗圖,如果特征根均落在園內(nèi),則說明模型是穩(wěn)定的,從圖1中可以看出,模型的特征根均小于1,說明模型穩(wěn)定。

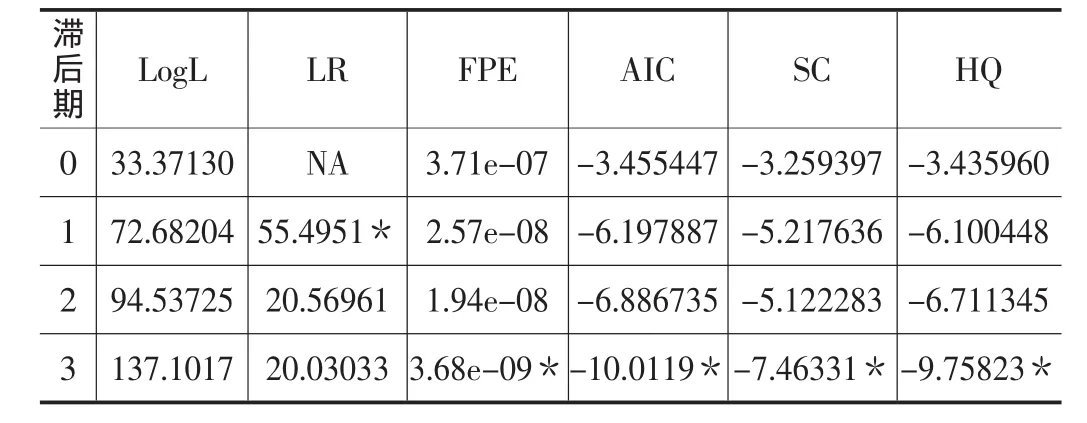

表5 最大滯后階數(shù)檢驗統(tǒng)計

2.協(xié)整檢驗。由于協(xié)整檢驗對滯后階數(shù)比較敏感,所以要選擇最佳滯后階數(shù),從表5中,通過觀測VAR模型的LR、FPE、AIC、SC和HQ值,可以看到AIC和SC均在滯后階數(shù)為3的時候達到最小,只有LR在滯后階數(shù)為1的時候取最大值,因此我們確定模型的最佳滯后期為3,并在此基礎(chǔ)上進行協(xié)整檢驗,協(xié)整檢驗結(jié)果如表6所示,根據(jù)檢驗結(jié)果,所有變量均在5%的水平上拒絕原假設(shè),說明變量之間存在長期穩(wěn)定的均衡關(guān)系,并存在一個協(xié)整方程,即:

LnFE=0.308LnBK+0.652Ln IN-0.241LnST

表6 Johansen協(xié)整檢驗

3.脈沖響應(yīng)函數(shù)分析。

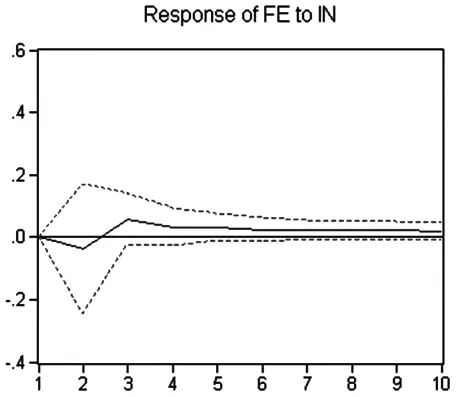

圖2 金融效率對保險聚集沖擊的響應(yīng)

從圖2中可以看出,當在本期給保險行業(yè)集聚指數(shù)一個正沖擊后,變量LnFE在前3期內(nèi)會上下波動;從第3期以后開始維持在穩(wěn)定增水平。這表明保險行業(yè)的某一沖擊也會給勞動生產(chǎn)率帶來同向的沖擊,但是持續(xù)時間較短,沖擊幅度有限,效果不明顯。

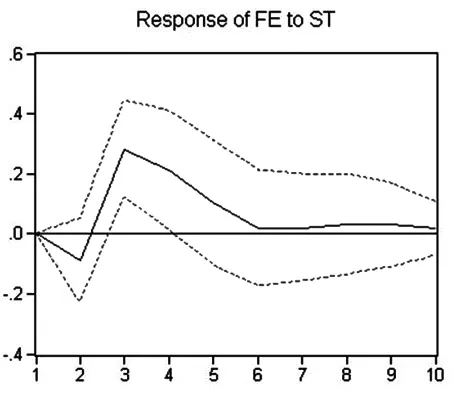

圖3 金融效率對證券業(yè)聚集沖擊的響應(yīng)

從圖3中可以看出,證券行業(yè)集聚的正沖擊經(jīng)市場傳遞也會給勞動生產(chǎn)率帶來正面的影響,并且此影響具有較長的持續(xù)效應(yīng)。在前2期,金融效率受到正向沖擊之后出現(xiàn)下滑,并在此之后大幅上升,并在第四期到達最大值,這說明證券行業(yè)聚集對金融效率提升有時滯效應(yīng)。

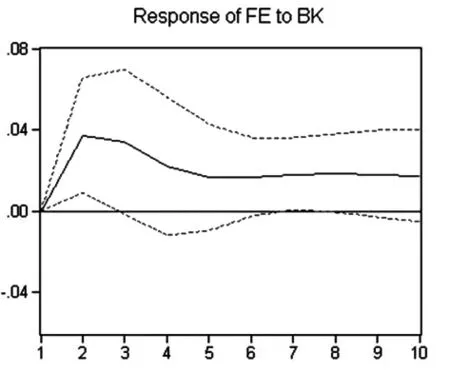

圖4 金融效率對銀行聚集沖擊的響應(yīng)

從圖4中可以看出,當在本期給銀行業(yè)聚集一個正沖擊后,勞動生產(chǎn)率在前2期內(nèi)向上爬升之后在第3期達到最高點;從第4期以后開始維持在穩(wěn)定水平。這表明銀行行業(yè)受外部條件的某一沖擊后,經(jīng)市場傳遞給其他金融相關(guān)行業(yè),給會給金融行業(yè)帶來同向的沖擊,而且這一沖擊具有顯著的促進作用和較長的持續(xù)效應(yīng)。

綜上所述,由于市場化程度、政府保護政策等各方面的原因,使得金融三大行業(yè)的聚集會通過市場給金融市場勞動生產(chǎn)率帶來不同程度的影響,但是都是同向的影響。政府可以利用這種現(xiàn)象,對市場進行有區(qū)別、有重點的調(diào)整。

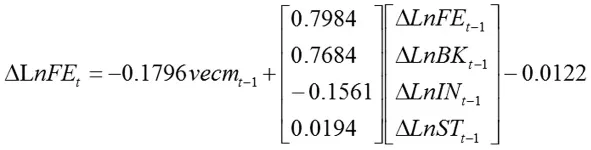

4.誤差修正模型。基于上述的分析,可以看出各變量之間存在長期的均衡關(guān)系,而為了進一步研究其相互之間的短期變化關(guān)系,我們在變量協(xié)整的前提下引入誤差修正模型(VCEM)來解釋LnFE與其他變量存在的短期動態(tài)變化,在殘差通過平穩(wěn)檢驗之后,得出誤差修正模型的具體形式為:

從上式中可以看出,誤差修正項vecmt-1的系數(shù)為-0.1796,這符合反向修正機制,這表明每期可以調(diào)節(jié)的FE的失衡水平為17.96%,短期內(nèi)當勞動生產(chǎn)率水平偏離長期均衡水平時,它存在內(nèi)向調(diào)整的趨勢,從其他變量的系數(shù)可以看出,對其調(diào)整力度作用大的是銀行業(yè)集聚所帶來的正向效應(yīng),金融機構(gòu)大范圍向中心聚集,不僅帶來了實際的規(guī)模效益,而且擴大了信息來源,節(jié)約了融資成本。而保險和證券行業(yè)的聚集調(diào)整力度微弱,產(chǎn)業(yè)集群帶來的負面惡性競爭和市場割據(jù)進一步稀釋了銀行存放款的客戶群,其產(chǎn)業(yè)集聚所帶來的效應(yīng)并沒有得到有效發(fā)揮。

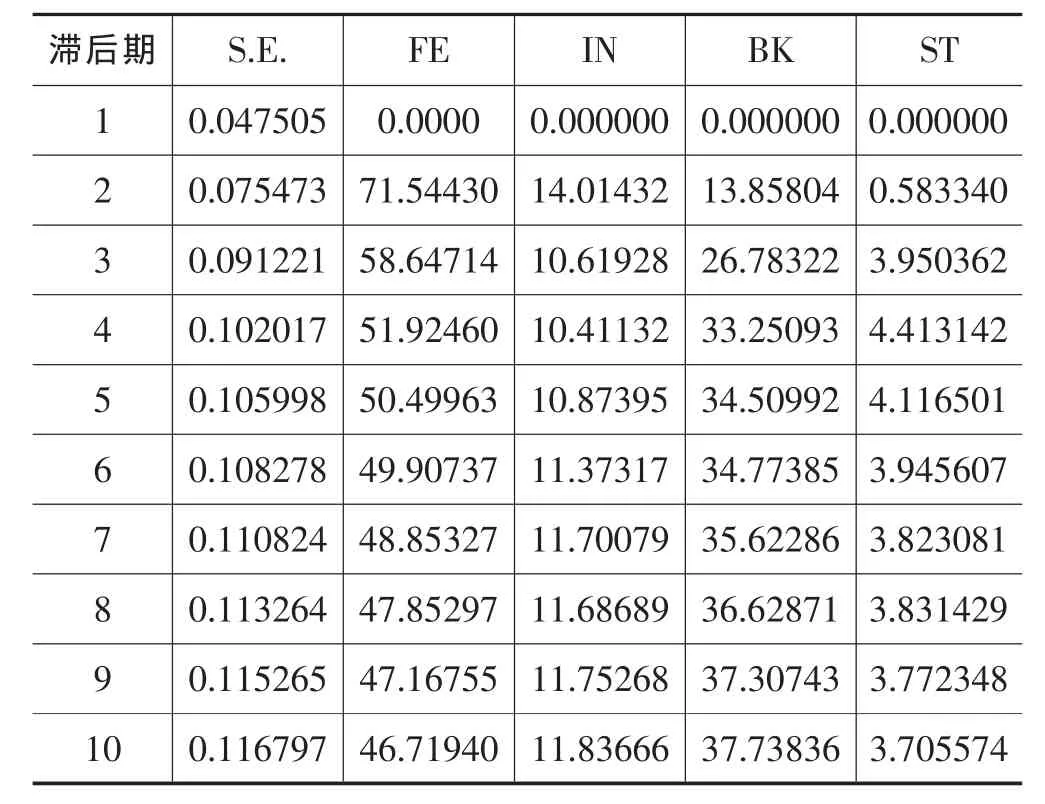

5.方差分解。在VECM模型中,方差分解將系統(tǒng)中的預(yù)測標準誤分解為各變量的沖擊,能計算出每個獨立內(nèi)生變量的方差分解,估計時滯作用的大小和相對重要的沖擊值隨著時間變化的趨勢,按成因?qū)⑴c方程新息有關(guān)的內(nèi)生變量分解出來,有助于了解新息對內(nèi)生變量的重要性。表所示為跨期為10的VECM方差分解結(jié)果。

表7 FE方差分解結(jié)果

通過方差分解的結(jié)果(表7)可以看出,在不考慮自身貢獻率的情況下,銀行業(yè)集聚對金融效率的貢獻度是最大的,其次是保險行業(yè),最后是證券行業(yè)。如圖中所示,在第一個滯后期內(nèi),勞動生產(chǎn)率波動完全來自于自身的影響,隨著滯后期增加,自身影響減弱,銀行業(yè)集聚效應(yīng)大幅增加,隨后逐漸保持平穩(wěn),并維持在35%的水平。保險集聚的貢獻度也逐漸增加至11%的水平上保持平穩(wěn),證券行業(yè)的貢獻幅度較小,第二期僅為0.58%,隨后緩慢增加,升幅相對較小,在第三期保持4%的穩(wěn)定水平。

四、結(jié)論與啟示

本文通過向量自回歸和誤差修正的計量模型,以及進一步延伸的灰色趨勢關(guān)聯(lián)分析方法,對安徽省金融產(chǎn)業(yè)集聚對金融效率影響進行相關(guān)研究,主要得出以下結(jié)論:

首先,從實證分析的最終結(jié)果可以看出,銀行業(yè)、保險業(yè)和證券行業(yè)的聚集是對安徽省金融業(yè)勞動生產(chǎn)率具有實質(zhì)影響的。從長期來看,它們之間具有穩(wěn)定的均衡關(guān)系。即使短期內(nèi)金融效率會偏離均衡水平,但是根據(jù)構(gòu)建的VEC模型中,將會以0.179的調(diào)整幅度使其向均衡水平靠攏,金融效率提升將與金融產(chǎn)業(yè)的聚集度同步增加。

其次,銀行業(yè)聚集效應(yīng)對金融效率的提升影響明顯。從脈沖響應(yīng)圖和方差分解結(jié)果可以看出LnBK對LnFE的影響明顯大于LnST和LnIN,且具有同向關(guān)聯(lián)性。在實際生活中,銀行網(wǎng)點的密集分布,金融產(chǎn)品和融資工具增多,這為中小企業(yè)擴展了融資渠道,也是分散的客戶群得到集中。在我國金融市場,銀行扮演極其重要的角色。其中,利率是影響證券市場波動的重要因素之一,保險公司很多業(yè)務(wù)與利率掛鉤,利率的變化會導致實際收入與預(yù)期收入的偏差。從這個角度來看,銀行的信貸政策不僅會影響自身存貸總款,還會通過市場機制對證券行業(yè)受益和保險行業(yè)收入和支出帶來沖擊。

最后,保險與證券行業(yè)聚集對勞動生產(chǎn)率提高影響并不明顯。從脈沖響應(yīng)圖的分析結(jié)果可以看出,LnST和LnIN在前期均對LNFE有反響沖擊的效果,這說明在短期內(nèi),產(chǎn)業(yè)聚集并沒有充分實現(xiàn)資源共享和信息通暢,反而競爭程度的加深使得原有的客戶資源和資本儲備得到稀釋,甚至會出現(xiàn)金融資源錯配,必然會帶動融資成本的上升,最終導致金融市場運行效率短時期出現(xiàn)向下波動;隨著市場資源重新分配之后,即市場達到一種比較均衡的狀態(tài)時,成本上升的趨勢不可能繼續(xù)下去,集聚帶來規(guī)模效應(yīng)逐漸顯現(xiàn),市場運行平穩(wěn)。長期來看,保險與證券行業(yè)聚集對勞動生產(chǎn)率影響趨于平穩(wěn),但始終保持在較低水平。

基于文中的回歸結(jié)果,對完善金融資源集聚對金融業(yè)勞動生產(chǎn)率提高的促進作用,我們提出如下建議:

1.完善金融市場體系。擴大金融業(yè)對內(nèi)對外開放,在加強監(jiān)管前提下,允許具備條件的民間資本依法發(fā)起設(shè)立中小型銀行等金融機構(gòu)。推進政策性金融機構(gòu)改革。健全多層次資本市場體系,推進股票發(fā)行注冊制改革,多渠道推動股權(quán)融資,發(fā)展并規(guī)范債券市場,提高直接融資比重。完善保險經(jīng)濟補償機制,建立巨災(zāi)保險制度。發(fā)展普惠金融。

完善金融機構(gòu)市場化退出機制。加強金融基礎(chǔ)設(shè)施建設(shè),建立有助于吸納尖端金融人才的機制和氛圍。

2.鼓勵金融創(chuàng)新,豐富金融市場層次和產(chǎn)品。盡管整體而言我國金融市場的寬度和厚度在不斷增加,市場建設(shè)也在向透明高效、結(jié)構(gòu)合理、機制健全、功能完善和運行安全等目標不斷邁進,但金融創(chuàng)新的不足仍難以滿足國內(nèi)投資者多層次的投資與避險需求,也降低了社會閑散資金轉(zhuǎn)換為投資的效率。所以,應(yīng)該立足實際情況,繼續(xù)積極推動金融市場產(chǎn)品創(chuàng)新和交易工具的創(chuàng)新,推動發(fā)展各類固定收益類和場外衍生品,豐富金融市場套期保值和避險工具,提高金融市場效率和穩(wěn)健性,同時發(fā)揮金融市場引導民間資本健康發(fā)展的作用。

3.發(fā)揮政府推動作用,破解地區(qū)間“區(qū)塊化”割據(jù)。要從制度層面提高金融市場運行效率,解決金融聚集帶來的負作用,一方面可以通過加強交流出臺相關(guān)配套合作協(xié)議,通過市場機制和利益補償機制進一步深化分工與協(xié)作,加快金融資源高效流動。另一方面,發(fā)揮政府在金融業(yè)規(guī)劃布局中的主導作用,加快金融聚集區(qū)基礎(chǔ)設(shè)施建設(shè),突出重點、統(tǒng)籌兼顧,合理布局。

[1]Charles P.Kindle Berger.The Formation of Financial Centrals:A Study in a Comparative Economic Thoery[D].Princeton:Princeton University Press,1974.

[2]Thomas Gehrig.Cities and Geography of Financial Centers[M].University of Frelburg and CEPR,March 1998:18.

[3]Wendy Carlin and Colin Mayer,F(xiàn)inance,Investment and Growth[J],JournalofFinancialEconomics,2003,(169):191-226.

[4]Vicente Galbis,1977.Financial Intermidiation and Econimic Growth in Less-development Countries:A Theoretical Approach[J].Journal of Developmen Studies,1997,(13):58-72.

[5]余麗霞.金融產(chǎn)業(yè)集群對區(qū)域經(jīng)濟增長的效應(yīng)研究[D].成都:西南財經(jīng)大學,2012.

[6]劉軍,徐康寧.產(chǎn)業(yè)聚集、工業(yè)化水平與區(qū)域差異——基于中國省級面板數(shù)據(jù)的實證研究[J].統(tǒng)計與決策,2013,(13):65-72.

[7]黎平海,王雪.基于金融金融集聚視角產(chǎn)業(yè)結(jié)構(gòu)升級研究[J].廣東金融學院學報,2009(11):51-59.

[8]白欽先.金融可持續(xù)發(fā)展導論[M].北京:中國金融出版社,2001.

[9]孫晶,李涵碩.金融集聚與產(chǎn)業(yè)結(jié)構(gòu)升級研究——以廣東省為例[J].廣東商學院學報,2009,(6):51-59.

[10]孫浦陽,韓帥,許啟欽.產(chǎn)業(yè)集聚對勞動生產(chǎn)率的影響[J].世界經(jīng)濟,2013,(3).

Abstrct:Financial industry clustering is the necessary phase in the formation of a financial centre.Financial efficiency is an important index to measure the development of financialmarket.Based on the 20 years ofmacroeconomic data in anhui province,we use the VEC model to analysis the banking industry agglomeration,the insurance industry agglomeration and securities industry agglomeration effect on the finacial efficiency.We come to the conclusion that banks offer the most significant effect on the financial efficiency,insurance and securities industries agglomeration remains to improve financial efficiency,but not obvious.Finally,combining the current situation,we put forward reasonable suggestions on the construction of city financial center.

A Study of t he Financial Industry Clustering Effect on Financial Labor Efficiency——Take Anhui Province for Example

Wang Qin,Wang Chang-jun

(Anhui University,Hefei Anhui230601,China)

f inancial indutry c lutering;VEC m odel;f inancial i nnovation

F832

A

1672-0547(2015)01-0039-05

2014-10-25

汪 芹(1963-),女,安徽合肥人,安徽大學經(jīng)濟學院副教授,研究方向:天使投資與初創(chuàng)期科技型企業(yè),潛力型小企業(yè)發(fā)現(xiàn)與培育機制;

王長軍(1989-),男,安徽阜陽人,安徽大學經(jīng)濟學院碩士研究生,研究方向:國際金融與風險管理。

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數(shù)理化(高中版.高考數(shù)學)(2020年5期)2020-06-02 09:19:08

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

商周刊(2017年9期)2017-08-22 02:57:49

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03