我國石油資源開發補償稅費政策改革方向的思考

2015-06-27 05:55:20韋統郡趙文娟

中國礦業 2015年6期

關鍵詞:資源

韋統郡,趙文娟,孫 靜,杜 爽

(1.中國石油化工集團公司財務部,北京 100728;2.中國人民大學環境學院,北京 100872;3.中國人民大學財政金融學院,北京 100872)

管理專論

我國石油資源開發補償稅費政策改革方向的思考

韋統郡1,趙文娟2,孫 靜3,杜 爽3

(1.中國石油化工集團公司財務部,北京 100728;2.中國人民大學環境學院,北京 100872;3.中國人民大學財政金融學院,北京 100872)

我國石油資源短缺現象日益嚴重,近年來石油企業獲取了高額利潤,卻忽略了資源耗減和生態環境破壞等問題。因此,本文將我國現行的石油資源稅費統稱為石油資源開發補償稅費,以突顯石油資源稅費定位于資源開發補償的重要性,通過國際比較分析了我國石油資源開發補償稅費存在的諸多問題,指出資源耗竭補貼和生態補償機制均不完善的現狀。最后,在借鑒國外石油資源開發補償稅費經驗的基礎上,提出我國開發補償稅費政策的改革方案,建議將礦產資源補償費并入資源稅,建立資源耗減補償與生態環境補償機制,提高資源稅稅率,實行差別比例稅率和動態滑動稅率相結合的靈活稅率機制。

石油資源;開發補償稅費;國際比較;稅費改革方案

1 我國的石油資源開發補償稅費政策

按照目前的開發速度我國常規石油資源的剩余可采年限已不足20年,石油資源短缺現象日益凸顯,石油企業在攫取高額利潤的同時,卻嚴重忽略了石油資源的耗減成本和生態環境成本不斷增加的問題,因此通過稅費手段修正資源開發的負外部性問題非常有必要。

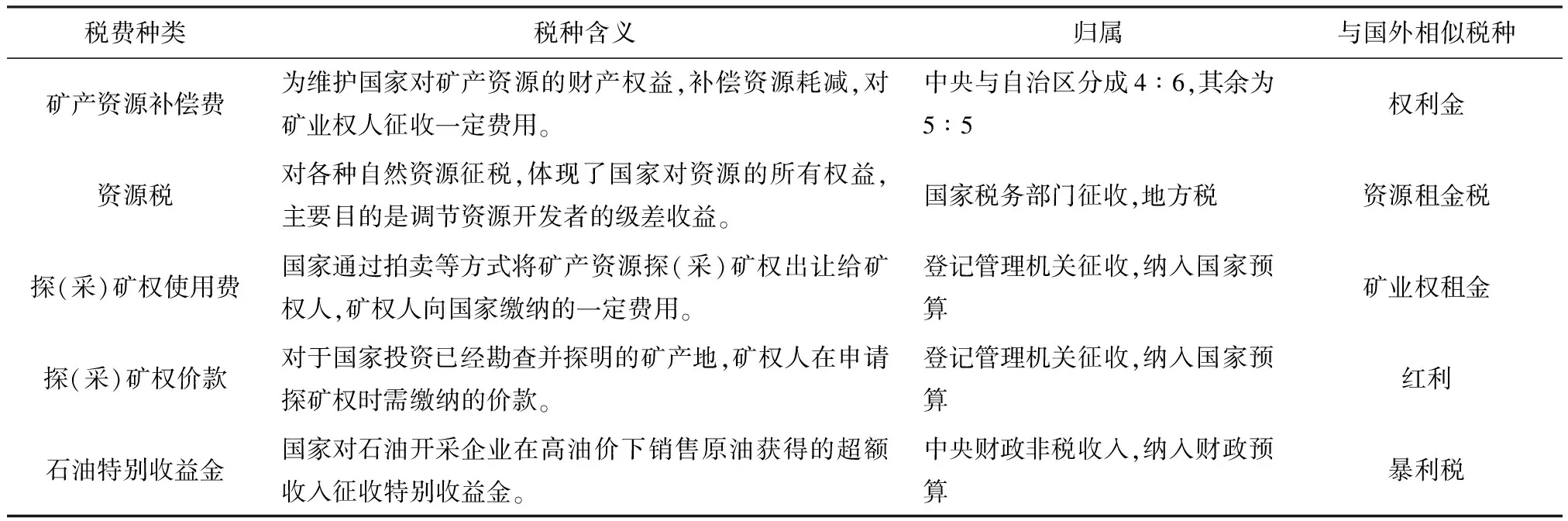

根據2011年11月1日修訂的《資源稅暫行條例》,已取消對中外合作和海上自營的油氣田征收礦區使用費,統一改征資源稅[1]。因此,我國現行的石油資源稅費政策主要包括資源稅、礦產資源補償費、探(采)礦權使用費、探(采)礦權價款和特別收益金。其中礦產資源補償費是為維護國家對礦產資源的財產權益,補償資源耗減,對礦業權人征收的一定費用,體現了開發補償稅費的性質;資源稅是以調節資源開發者的級差收益為目的,體現國有資源的有償使用,可以作為對資源開發的一種補償;探(采)礦權使用費和價款是國家通過出讓資源的探(采)礦權而獲得的收益,這部分收益應該體現對資源的開發補償;石油特別收益金是國家對石油開采企業在高油價下銷售原油獲得的超額收入而征收的,它雖然沒有補償開發成本的目的,但是在實際執行中稅額較高,也應適當體現對資源的開發補償。因此本文將石油資源稅費統稱為石油資源開發補償稅費,突顯石油資源稅費補償資源開發成本的重要作用,具體的石油資源開發補償稅費種類見表1。

2 石油資源開發補償稅費的國際比較及問題分析

國外的石油資源開發補償稅費主要包括權利金、資源租金稅、礦業權租金、紅利、暴利稅、資源耗竭補貼等稅費制度,與我國稅費種類的對應關系見表1。

表1 我國的石油資源開發補償稅費種類及與國外相似稅種介紹

2.1 礦產資源補償費與權利金比較

我國的礦產資源補償費與國外權利金相類似,都是資源開采者因開采耗竭性資源向國家支付的賠償。然而,在具體實施中兩者存在較大差異:一是我國礦產資源補償費費率太低,國外權利金大多按石油銷售收入的10%~20%征收,占石油資源稅費的30%左右,而我國的石油資源補償費率僅為1%[2],專門用于資源開發補償的資金太少;二是礦產資源補償費稅率靈活性較差,國外權利金一般根據油田的開采階段、石油品質以及經濟社會發展程度不斷調整,而我國的礦產資源補償費實行固定費率,調整周期較長,既不能體現資源的真實價值,也無法及時反映社會經濟發展水平;三是礦產資源補償費用途不明確,僅對補償費的歸屬進行了規定,納入財政預算,中央和地方分成,但對補償費的具體用途和去向法律法規沒有進行明確規定。

2.2 資源稅與資源租金稅比較

我國資源稅以調節資源開采者的級差收益為目的,與國外征收的資源租金稅相類似。然而,兩者存在本質的區別,國外資源租金稅是對扣除礦區基本開發收益之后的利潤征收,稅額受礦區開采條件、油品質量的影響較大,而我國的資源稅是按石油銷售收入從價征收,仍然是普遍征收,沒有體現油田的差異性和油品價格級差等因素,級差調節的作用不大。此外,資源稅普遍征收的性質與礦產資源補償費重復,也沒有將資源稅的功能定位于資源的開發補償,不利于引導資源的可持續開采利用。

2.3 特別收益金與暴利稅比較

我國的特別收益金和國外的暴利稅相似,都是對石油企業的超額利潤征稅,但是暴利稅屬于稅收收入,其用途具有強制性,而石油特別收益金屬于非稅收入,納入中央財政預算。非稅收入的性質決定了特別收益金的征稅和使用形式比較靈活,可以根據油價變動情況及時調整,減少了油價波動對石油特別收益金繳納企業產生的直接影響。然而,非稅收入也決定了其用途和去向缺乏法律保障,避開了立法機關的監管,由于特別收益金數額巨大,難以保證其真正用于社會公共支出,不利于維護全體民眾的利益[3]。

2.4 資源耗竭補貼和生態補償政策比較

國外的石油資源開采行業一般建立資源耗竭補貼和生態補償機制,資源耗竭補貼是對資源耗減價值的一種補償,給予開采條件差、資源豐度低的產區適當補貼,鼓勵石油企業對這些地區的投資,將權利金中的一部分作為資源耗減準備金,為耗竭補貼政策提供資金支持[4]。生態補償機制是針對資源開發中的生態環境問題而實行的,資源開采企業應繳納生態補償稅費建立生態補償準備金,若開采企業能夠完成生態補償計劃,則將企業的保證金及時返還,若開采企業不能完成補償職責,則由政府代替企業進行生態恢復與環境治理工作。

與國外的補償機制相比,我國缺乏資源耗竭補貼和生態補償機制,雖然征收礦產資源補償費進行耗竭補償,但存在補償稅額太低、補償費用途不明確等問題,實際執行中補償資金難以到位,不利于資源的充分開采和替代能源的開發。另外,我國的石油資源稅費體系中沒有明確體現對生態環境損害的補償,使得企業在開采過程中對生態環境保護的意識不強,對生態環境破壞問題治理積極性不高,我國也沒有完善的生態環境補償機制,對資源地的開發缺乏全面系統的規劃。

3 典型國家的石油資源開發補償稅費政策實踐借鑒

3.1 美國資源耗竭補貼與生態補償稅費政策

美國是最先開始實行資源耗竭補貼制度的國家,這一制度有效促進了美國石油資源的可持續開發和利用。資源耗竭補貼是對資源耗減價值的一種補償,對于開采條件差、資源豐度低的產區給予適當補貼,鼓勵石油企業對這些地區的投資,以促進石油資源的充分開采,保障石油企業的投資收益。在美國的一些州,當油價處于較低水平時,對于稠油井和三次采油井實行較高的免稅標準。同時,將權利金中的一部分作為資源耗減準備金,為推動開采技術的進步和促進替代產業的發展提供資金支持。

另外,美國還針對資源開發中的生態環境問題實行超級準備金計劃,將全國的補償責任劃分到產生生態環境損害的各個州,各開采企業在開采活動前應繳納生態補償稅費作為保證金。生態環境補償的準備金實行返還機制,如果開采企業能夠完成生態補償計劃,則將企業的保證金及時返還,若開采企業不能完成補償職責,則由政府代替企業進行生態恢復與環境治理工作。近年來,美國政府對生態環境的治理越來越重視,因此不斷提高生態環境的恢復標準,擴大保證金的征收范圍,以促進生態環境的充分補償。

3.2 俄羅斯基于不同油價水平的滑動稅率體系

在俄羅斯的礦產資源稅費政策中,最重要的是礦產資源開采稅,首先由政府確定一個基準稅率,實行從量計征,由政府行政命令執行,可以保證稅費制度的相對穩定性,最終的油價是基準稅率與國際石油價格指數的乘積,又體現從價的性質,它最鮮明的特征是稅率與國際油價緊密相關,可以隨國際油價的變化而變化,較大程度上反映了市場供求的變化,既有利于政府通過調控基準稅率引導油價的合理定位,又能使國內油價與國際市場接軌,及時反映國際市場變化,增強俄羅斯對國際石油價格形成的影響力。

近年來,國際石油價格不斷攀升,由2003年的30美元/桶上漲到近年來的100美元/桶以上,俄羅斯礦產資源開采稅的基準稅率呈現不斷提高的趨勢,且政府的控制頻率隨油價變動頻率而變化,2003年石油的基準稅率為335盧布/t,2004年調整為340盧布/t,到2013年已經提高到470盧布/t。由于資源開采稅的提高,國家主要將因油價上漲產生的石油企業超額利潤部分收歸國有,補貼下游行業,促進石油產品收益的公平分配。

4 我國石油資源開發補償稅費改革方案設計

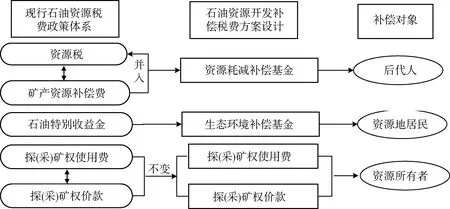

通過分析我國石油資源稅費存在的問題,以促進我國石油資源可持續開采利用為目標,在借鑒國外石油資源開發稅費政策經驗的基礎上,本文對我國石油資源開發補償稅費改革方案的總體框架設計見圖1。

4.1 將礦產資源補償費并入資源稅

礦產資源補償費的設立目的是用于對石油替代資源的勘查,因此,建議將礦產資源補償費并入資源稅,與國外的權利金類似,既體現絕對地租的性質又發揮級差調節的作用,仍然實行從價征收的方式,資源稅統一由地方稅務部門管理負責,中央政府進行宏觀指導,更有利于政府的規范化征收管理,為企業提供相對公平的競爭環境。

其他稅費種類仍然保持不變,同時將資源稅定位于補償資源的耗減成本[5],提取石油特別收益金的一定比例用于補償生態環境成本,實行專款專用,分別對后代人使用資源造成的損失和對資源地居民生存生活環境造成的破壞進行補償。另外,遵從稅費簡化原則,將石油資源開發補償稅費政策改革為“一稅一費一金”的體系結構,由石油資源稅、探(采)礦權使用費與價款、石油特別收益金構成,并細化其用途和去向,保證稅費收益歸資源所有者即國家所有,真正用于我國資源的可持續開采和利用。

4.2 建立資源耗減補償與生態環境補償機制

我國石油資源稅費體系缺乏資源耗減補償機制和生態環境補償機制,首先應建立資源耗減補償機制。油氣資源稅從價改革后,仍然將資源稅定位于調節級差收入不合理,應該將資源稅定位于補償當代資源的耗減成本,可以結合國外市場經濟國家的經驗借鑒以及我國石油行業的現狀,在每個資源產區設立資源耗減補償基金,中央政府設定資源稅的提取比例范圍,地方政府根據當地實際自主確定提取比例,石油資源耗竭補償基金作為專項資金專款專用,主要用于對勘探開采技術的改進和研發以及對替代資源的資金投入[6]。同時,對資源耗減補償機制的管理要嚴格,做好資源產區的整體規劃,合理分配資源稅的用途去向,并根據國家產業發展的需要,不斷調整征收和減免政策。

圖1 石油資源開發補償稅費改革方案總體框架

其次,應建立生態環境補償機制。由于特別收益金數額較大,用途靈活,建議提取特別收益金中的較小比例作為生態環境補償基金,每個地區根據自身的生態環境損害情況,合理分配生態環境補償資金。生態環境補償機制由政府統一管理,對資源開發過程中生態環境恢復效果好的企業,給予資金補貼;對于生態環境破壞嚴重的開采者給予資金或法律處罰,并將罰款納入生態環境補償基金中[7]。通過資源耗減補償基金和生態環境補償基金制度的建立,將其納入石油資源開發補償稅費體系,可以充分發揮政府的引導和調控作用,使石油資源開采行為的代內和代際成本內部化,提高企業進行資源耗減補償和生態環境損失補償的意識,促進經濟社會的可持續發展。

4.3 提高資源稅稅率,實行靈活的稅率機制

目前從價計征的油氣資源稅稅率為5%,仍然偏低,不足以補償石油資源的耗減成本,建議將稅率提高到10%~20%。同時實行靈活的稅率機制,根據各油氣田開采的自然條件和資源條件等因素適當調整稅率,根據石油產區可采儲量的耗減程度實行差別比例稅率,以便更好的發揮資源稅級差調節功能;根據不同的石油生產周期和開采階段,綜合國際油價變動趨勢,建議采用反映石油價格的動態稅率;根據不同的石油資源豐度,制定長期生產規劃,確定短期最優開采量,建議實行滑動比稅率[8]。

5 結論

石油資源是社會發展的重要戰略資源,對我國經濟的可持續發展具有關鍵意義,隨著石油資源開采過程中的資源耗減和生態環境破壞等問題日益凸顯,建立有效的資源稅費制度成為修正資源負外部性的重要手段,通過稅費手段實現石油資源的開發補償,既可以限制開采主體的過度開采行為,促進石油資源的合理開發,也有利于解決石油產地因資源耗減和生態環境破壞造成的經濟發展資金不足的問題,推進區域經濟的可持續發展。因此,實現石油產業的可持續發展,須盡快推行石油資源開發補償稅費政策改革。

[1] 國務院關于修改《中華人民共和國資源稅暫行條例》的決定[J].中國內部審計,2012(3):78-79.

[2] 高新偉,鞠超.我國石油稅費問題及改革建議[J].價格理論與實踐,2010(2):60-61.

[3] 李志學,彭飛鴿,吳文潔.國內外石油資源稅費制度的比較研究[J].國土與自然資源研究,2010(1):68-70.

[4] 范寶學.礦產資源稅費制度的國際比較與啟示[J].求索,2013(11):5-8.

[5] 劉立佳.基于可持續發展視角的資源稅定位研究[J].資源科學,2013,35(1):74-79.

[6] 祝遵宏.基于可持續發展視角的資源稅配套稅費改革[J].稅務研究,2010(7):52-54.

[7] 林泉貞,張琪.關于推進礦產資源有償使用制度改革的思考[J].中國礦業,2014,23(1):24-27.

[8] 高新偉,趙文娟.基于資源耗減補償的中國油氣資源稅率優化研究[J].中國人口·資源與環境,2014,24(1):101-108.

Reflection on the reform direction of China oil development compensation taxes and fees

WEI Tong-jun1,ZHAO Wen-juan2,SUN Jing3,DU Shuang3

(1.Finance Department,China Petrochemical Corporation,Beijing 100728,China;2.School of Environment and Natural Resources,Renmin University of China,Beijing 100872,China;3.School of Finance,Renmin University of China,Beijing 100872,China)

The phenomenon of shortage of oil resources is increasingly serious in China.In recent years,the oil company grabs high profits without paying attention to the problem of resource depletion and ecological and environmental problem in exploitation of oil resources.Therefore,this article refers to the current oil resource taxes and fees as oil development compensation taxes,to highlight the importance of oil resource taxes and fees positioned on oil resource compensation.Through the international comparison,problems of development compensation of oil resources are summarized,and points out that the mechanism of resource depletion subsidies and ecological compensation are not perfect.Finally,based on the foreign experience for development compensation taxes of oil resources,framework of development compensation taxes is proposed in China.Firstly,the mineral resources compensation should be incorporated into the development compensation taxes and fees.Secondly,a sound resource depletion allowance and ecological compensation mechanism should be established.Thirdly,raise the resource taxes rate,and implement flexible rate mechanism of the combination of different proportional tax rate and dynamic sliding rate.

oil resources;development compensation taxes and fees;international comparison;reform plan of tax and fee

2014-12-18

山東省自然科學基金項目“不同油價的石油產量、資源稅費、環境成本聯動機制研究——以山東省為例”資助(編號:ZR2012GM011)

韋統郡(1971-),男,山東單縣人,高級經濟師,主要從事石油企業資產管理和油氣用地稅費研究工作。

F062.1

A

1004-4051(2015)06-0018-04

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44