收益法評估企業價值中動態資本結構的運用研究

2015-06-23 05:46:44

中國資產評估 2015年1期

在評估企業價值時,相比于其他兩種方法(市場法和成本法),收益法在理論上是最合適的。利用收益法評估企業價值時,選擇合適的折現率對評估結果的準確性至關重要。收益法中的折現率一般有兩個選擇,即加權資本成本和股權資本成本。

在計算加權資本成本時,需要明確資本結構確定的價值基礎,即負債與權益價值是以賬面價值(靜態資本結構)還是市場價值(動態資本結構)為基礎。目前在評估實務中采用較多的是按靜態資本結構計算加權資本成本。

對于利用賬面價值權重,其所需數值可以直接得到,應用比較方便。但由于賬面價值與企業價值之間的相關性不強,尤其是像高新技術企業這類企業價值偏離賬面價值較大的情況下,用其作為權重說服力比較小。

利用市場價值進行加權,其優點在于與企業價值緊密相關,而且能夠真實反映企業的資本結構,因此也越來越受到重視。也有人認為由于市場價值是時刻波動的,用它作為權重計算資本成本意義不大。事實上,評估中的市場價值是有許多條件限制的,與一般意義上的市場價格并不完全相同,而且用收益法評估得出的結論一般認為就是該資產的市場價值(當然可以隨著評估目的地改變,其價值類型可以有所不同,但較為普遍的是市場價值),因此可以用收益法得到的結果作為權重計算資本成本。

但若采用收益法的評估結果作為權重計算加權資本成本就不可避免的導致循環計算:加權資本成本和評估值都是計算對方所需的參數值。為了解決這一問題,已有相關學者提出了許多富有操作性的建議,比如王少豪(2011)提出采用周期迭代法來解決這一問題。但用迭代方法進行處理時,由于軟件的精確度導致計算結果不準確以及內部參數的取值可能導致計算結構不收斂。本文在研究前人的基礎上,運用經典的財務管理理論,推導出動態資本結構下,加權資本成本與企業價值的計算公式,并用一個案例來證明這一方法的適用性和優點。

一、動態資本結構下相關公式推導

根據CAMP模型,以及Hamada公式,可以得到負債公司股權資本成本計算公式,見(1)式。

其中,為負債公司股權資本成本,為無負債公司股權資本成本,為無風險利率,B為公司負債市場價值,S為公司股權市值。

在用兩階段模型評估企業價值時,其各自的權益資本成本及市場價值計算公式如下:

(一)穩定增長階段

其中,為進入穩定增長期第一期的公司股權自由現金流量,聯立(1)式、(2)式,即可以得到穩定增長階段股權資本成本以及相對應的股權價值:

其中,為企業第n期待股權資本成本,為進入穩定增長期后公司股權價值,為穩定增長階段負債市場價值,其計算公式為:

其中,為進入穩定增長期第一期公司債務現金流量,i為公司負債稅后利率。可以證明即等于資產負債表中第n-1期負債的賬面價值,因此直接用賬面價值帶入即可。

通過上述等式,即可得到公司在進入穩定增長階段后其公司價值以及加權資本成本。

(二)高速增長階段

為了計算高速增長階段的公司價值以及加權資本成本,采用逆向思維,即先計算第n-1期的公司價值,然后逐期往前算。

為了便于理解,下面僅以第n-1期為例做如下說明。

其中,為第n-1期股權現金流量,為n-1期股權資本成本。

將前述相關公式帶入后,

其中,為第n-1期的債務市場價值,其計算公式為

同上,與第n-2期的負債賬面價值相等,因此直接用相應的數值代入。

股權資本成本的計算公式較復雜,但在得到后,根據(1)式可以很容易求出。在計算第n-2期、n-3期……第1期資本成本時,其計算思路同上,在此不贅述。

二、評估案例描述

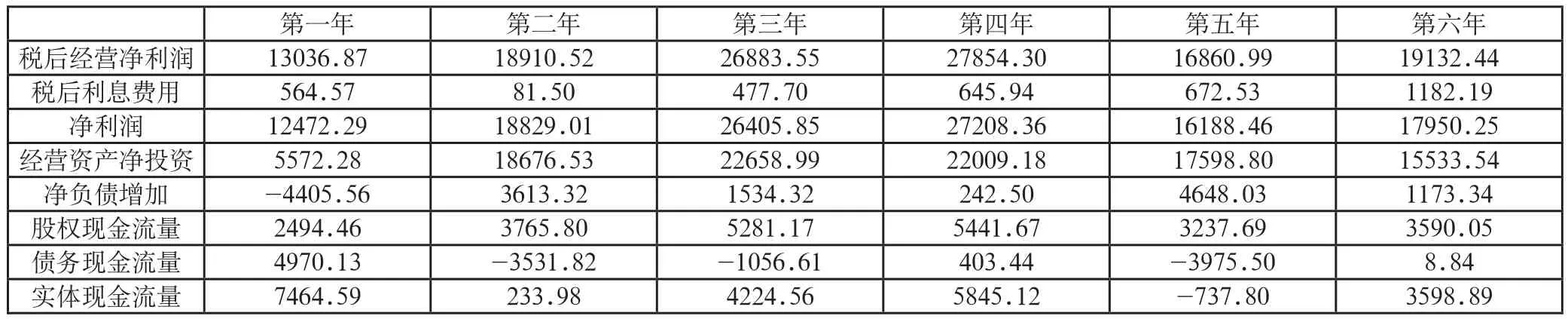

M企業是2012年在深圳上市的高新技術企業,主要從事終端天線的生產,發行在外股數7000萬股,它在2012年9月份擬向N企業非公開發行股票,用所籌資金投資一個新項目。股票發行價以定價基準日(2013年9月30日)前20交易日股票均價的90%確定,為17.43元/股。N企業需要對M企業價值進行評估,以此作為是否投資的依據。在對M企業的經營情況進行分析后,預測M企業在未來5年將有一個高速增長期,而之后進入穩定增長期,各年度的經營情況預測見表1。

表1 M企業營業現金流量預測表 單位:萬元

利用wind數據庫,用國債130001.BC的到期收益率5.32%作為無風險利率。根據李進才、余湘頻(2011)的統計分析,通信行業的基準收率為15.34%,因此將行業收益率定為15.34%。

用同行業的6家企業去除財務杠桿后的Beta值的平均值作為無負債可比企業的Beta,定為0.7。用CAMP公式可以計算得到無負債企業的權益資本成本為12.34%。

在利用上述公式帶入計算后,即可得到M企業價值,其具體評估過程見表2。經評估,X企業在評估基準日現有盈利能力整體價值為131387.89萬,股權價值為126239.04萬元。

表2 M企業價值評估表 單位:萬元

三、評估結論分析

本文采用動態資本結構計算折現率,若采用靜態資本結構,則將對評估結論產生較大影響。靜態資本結構下,M企業的評估結果見表 3、表 4。

表3 M企業基于靜態資本結構股權價值計算表 單位:萬元

表4 M企業基于靜態資本結構實體價值計算表 單位:萬元

表5 M企業股票內在價值表

利用按照賬面價值加權計算的折現率計算得到的公司價值為134689.31萬,股權價值101728.57萬,與動態資本結構計算的結果分別相差10306.22萬和3301.42萬,差異率為8.16%和2.51%。這種差異純粹是由于折現率的選擇的合理性引起的,因此評估師是完全可以避免這種差異的產生。

采用動態資本結構還有一個很重要的優點是不會產生權益法①權益法是指通過折現企業的紅利或者股權自由現金流量來評估企業的股權價值,此時所用到折現率為股權資本成本。和投資資本法②投資資本法是用公司自由現金流量折現得出企業整體價值,再扣除債務價值得到公司股權價值,所用的折現率為WACC。兩種方法評估結果之間的差異。在動態資本結構下,采用權益法得到的企業股權價值為126239.04萬;采用投資資本法,得到的股權價值也為126239.04萬,兩者相等,而且在預測期的任何一個年度內都滿足(8)式。

而如果采用靜態資本結構,則兩種方法之間往往會存在差異。在投資資本法下,X企業的股權價值=134689.31-5148.5=129540.46萬,與采用權益法得到的結果相差13607.64萬,差額較大。

綜上,M企業的股票內在價值見表5。

由表5可以很清楚的看到,在動態資本結構下,由于投資資本法與權益法的結果相同,因此評估結論也只有一個。而在靜態資本結構下,由于兩種方法的評估結果存在差距,導致截然相反的評估結論,這無疑降低了評估結論的可靠性。

四、研究結論

本文運用已有的財務管理理論,推導出采用動態資本結構的股權價值以及折現率的計算公式,并通過對M企業的案例分析,本文認為:動態資本結構在評估企業價值時,相比于靜態資本結構具有獨特的優勢,能夠有效提高評估結論的可靠性,因此值得推廣。

[1]王少豪.企業價值評估中迭代技術的運用.中國資產評估,2011.12.

[2]王少豪.權益法與投資資本法的評估結果差異分析.中國資產評估,2006.1.

[3]李進才,余湘頻.用資本資產定價模型測算社會平均及分行業的財務基準收益率.中國工程咨詢,2011.8.

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

河南電力(2021年5期)2021-05-29 02:10:00

中華詩詞(2019年7期)2019-11-25 01:43:04

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06